Банкарски реформи во Русија

Во наредните неколку страници ќе ве запознаеме со банкарските реформи во Русија како и за централната банка и нејзината работа во истата земја. Потоа исто така ќе ве запознаеме и со банките контролирани од државните институции во Русија кои имаа голем број на акционери од државните институции. Потоа и за нивната работа како и за бившите специјализирани банки, банкарски олигархии и банкарски индустриски групи, општински банки, мали банки, банки со висока пропорција на странски акционери и фелијали на странски банки.

Централна банка во СССР

Со создавањето на федерацијата на независни држави (ФНД) на почетокот

на 90-тите, се појавија различни банкарски системи во секоја од новите

држави. Сите земји од поранешниот советски блок користеа социјалистички

банкарски модел. Во Советскиот сојуз, СССР државната банка беше монопол

кој ги презеде сите централни и комерцијални операции. Централнта влада

ги канализираше сите можни фондови во централната банка. СССР државната

банка беше одговорна за распоредување на овие фондови во планираната економија

која беше дел од 5-годишните економски планови најавени од владата. Во

1987година, беа создадени 5 банки контролирани од државата и поврзани

со специфични сектори. Новите банки беа: СССР Промстројбанк (индустрија),

СССР Агропромбанк (земјоделие/индустрија), СССР Жилсоцбанк (домаќинство/социјална

безбедност), СССР Внешекономбанк (надворешна трговија) и Штедна банка,

СССР Сбербанк. Постојните заеми од портфолието на централната банка беа

префрлени во комерцијалните банки и оттаму се започнаа операции со примеси

на сомнителни главнини, високо концентрирани од претприемништвото и индустријата.

Банкие беа приморани да работат со претпријатија коишто им беа доделени

и со тоа ја задушија конкуренцијата.

Во 1990година, новиот закон “за банки и банкарски операции” создаде двонизен

банкарски систем. Централната бакна на Русија (ЦБР) беше создадена соединствено

право да издава валута и мандатна обврска да ја подржува рубљата. На почетокот

на 90-тите Агропромбанк, Промстојбанк, Сбербанк, Внешекономбанк и Жилсоцбанк

станаа универзално споени акционерски комерцијани банки, кои требаше да

се расоделат низ сите економски сектори, но повеќето останаа сконцентрирани

во своите специјализирани области. Во јули 1996година бројот на Руски

комерцијални банки достигна 2583. Повеќето беа создадени во 1990година.

Една прочина за брзото распростанување беше недостигот на регулативна

рамка во 1995година. И желбата да се расколопат сите делови на стариот

комунистички економски систем што е можно побрзо да се редуцира шансата

да биде воскреснат. Износот на капитал потребен за банкарска дозвола беше

неколку стотици илјади долари-во споредба со минимумот во обединетото

кралство од најмалку 5милиони фунти. До 1998година бројот на банките се

смали на 1476 и како резултат на бројните реформи системот се состоеше

од следново:

1. Државни или банки контролирани од државата.

2. Бивши државни специјализирани банки

3. Банкарски ологархии или банкарски индустриски групи

4. Општински банки

5. Мали банки

6. Банки со висока пропорција на странски акционери

7. Филијали на странски банки

1. Државни или банки контролирани од државата:

Сбербанк, Внешеконобанк, Внешторкбанк, Розексимбанк, Еурофајненс и Мошарбанк.

Некои имаат други акционери но се контролирани од државата. На пример

во 2003година 61% од Сбербанк беше во сопственост на централната банка

на Русија, 22% од корпорации, 5% од малопродажбата и остатокот од помали

групи. Има понтенцијален сериозен конфликт на интереси затоа што централната

банка на Русија е најголем акционер и дејствува како супервизор. Иако

државата преку ЦБР е главниот акционер, Сбербанк со капитал од 34,2 милијарди

долари е единствената заедничка акционерска државна банка со акции со

кои тргува на берзата. Следните две најголеми банки според големината

на капитал се: Внешторкбанк (7,3 милијарди долари) и Гаспром банк (4,9

милијарди долари). Севкупно државата (Вклучувајки ја и централанта банка)

има главнина во 23 банки.

Во 2002 година Сбербанк имаше 1162 ограноци (18980 подграноци) споредено

со тотал на 2164 ограноци за остатокот од комерцијални банкарски сектор.

Делот на Сбербанк од семејни депозити варираше многу, од ниски до 40%

во 1994година. Новите лиценцирани приватни банки понудија по атрактивни

стапки до високи 85% во 1999година одкако голем број банки пропаднаа.

Одтогаш депозитите се израмнија но според секоја мерка, сеуште се екстремно

високи. Сбербанк има 85% во семејни депозити и 25%( 34,2 милијарди долари)

од банкарскиот капитал на Русија. Со неговата уникатна комбинација на

распростанета мрежа на ограноци државна депозитна гаранција и речиси монопол

на пензиски исплати.

Сбербанк има голема предност во однос на другите банки. На пример во 2004година

плати депозитна стапка од 7% за 12 месечни депозити додека другите банки

плаќаа од 12 до 14%. Неговиот голем фонд значеше дека може да дава долгорочни

заеми полесно од другите банки. Во 2003година 50% од заемите на Сбербанк

прекорачија една година, а уште 48% од заемите беа давани за период од

3до12 месеци. Другите врвни 20банки имаа портфолио со заеми од една година

35,5%, краткорочни заеми (месец до година) 50% брзи заеми и 13% кои Сбербанк

не ги нудеше и 1,1% во прекорачени кредити. Повеќето од овие банки носеа

лоши долгови од претпријатијата од старата држава и поради таа причина

беше тешко да продаваат на домашните и странските инввеститори. Во 2002

година владата ја презеде сопственоста врз Внешекономбанк и Внешторкбанк.

Банкарските активности на ВЕБ беа префрлени во ВТБ и со тоа ВЕБ беше оставена

како владина агенција за долгови,

Во 2004година ВЕБ прзеде одговорност за менаџирање со се вкупниот пензионерски

фонт.

2. Бивши специјализирани банки

Шемата на приватизација заклучуваше многу банки. Агропромбанк (која беше купенаод СБС агро груп – сега се вика СБС Агро банк), Промстоибанка, Московска индустриска банка, Мосбизнисбанка и Уникомбанка. Тие беа специјализиранибанки кои служеа за надоместок на загубата воземјоделскиоти индустрискиот сектор ( машинерија,челик ) во економијата. Последувателниот долг направида им биде тешко да внесат разновидност затоа што нивните клиенти беа тешко задолжителни државни форми (ДФ).

3. Банкарски олигархии и банкарски индустриски групи

Некои од банките (алфа банк) имаа контролирачки акции во индустриските групи. Нивна главна функција е да носат услуги на фирмите под нивна контрола. Другите банки беа основани и во сопственост на големи индустриски групи како што се Газпром банк, Гута банк, НРБ и Никоил (неодамна се спои со УралСибБанк). МДМ Банк им дава добар пример за начинот на кој овие банки се структурирани. Тоа е дел од МДМ Груп кој е вклучен во енергетиката, рударството со јаглен и металургијата. Врската со индустрискиот/ комерцијален сектор е слична со германската или јапонската банкарска практика. Банката менаџира проток на готовина од нивните акционери, што вклучува големи извозници на стока за широка потрошувачка во Русија. Ниедна од нив не дава посреднички услуги на јавноста освен банкарските услуги на вработените во фирмите. Многу од првичните банки, вклучувајќи ги Онексимбанк, Руски кредит, Икомбанк менатеп, Мапобанк ги изгубија своите дозволи поради несолвентност.

4. Општински банки

Овие банки се под контрола и сопственост на општинските банки а тука се Банката на Москва индустриската градежна банка во Санкт Петербург. Нивната единствена улога е да им овозможат банкарски услуги на угледните членови на локалната влада, менаџирајќи ги нивните буџети и приходи.

5. Мали банки

Во контрола и сопственост на малку индивидуалци нудат услуги на мали приватни фирми.

6. Банки со висока пропорција на странски акционери:

Овде се вклучени Аутобанк, Токобанк, Интернационална московска банка и дијалог банк. Тие нудат лични и корпоративни банкарски услуги.

7.Филијали на странски банки

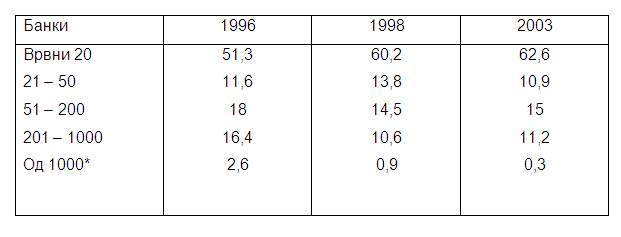

Од 1995, на странските банки им беше дозволено да работат во Русија откако делегација на Европската Унија го убеди поранешниот претседател Јелцин да го повлече указот со кој се забрануваа нивните операции. До 1998 година имаше 29 странски банки. Во 2001 година нивната севкупна берза на акции беше застана на 10 %, иако нивните операции беа ограничени големите градови. Тука се: Кредит свис фирст Бостон, Дојче банк, АБН Амро, Рајфазен банк и Ситибанк. Нивната главна функција беше да овозможуваат банкарски услуги на странски корпорации кои дејствуваат во русија. Тие се исто активни и во трговија со руските владини хартии од вредност и странска размена. Помеѓу 1996 и 1998 година концентрацијата на врвните 50 банки се зголеми од 63% до 74 %. Оттогаш остана главно непроменета, како што може да се види од табелата. Забележете го малиот дел од берзата кој го држеле околу 1000 банки, кои во 2003 година се броеше за околу 76% од вкупниот број на банки. Ефективно централниот комунистички систем беше напуштен преку ноќ и немаше ништо што би го заменило. Тоа се покажа како катастофа. Макроекономијата колабираше. БДП постојано паѓаше меѓу 1991 и 1994 година. Брзиот економски колапс бараше натамошни владини акции. Беше лансирана масивна приватизациона шема, иако во тоа време немаше јасен концепт за правата на сопственост во рускиот закон. Во јуни 1992 година владата најави ваучер шема за да ги продаде државните фирми, со исклучок на нафтата и некои индустрии базирани на природни ресурси. На секој возрасенму беше даден бесплатен ваучер од 10000 рубли (тогаш 14 долари), за да надава за акции во државните фирми. Обврзани да ја сменат нивната корпорациска структура повеќето од државните фирми се решија за шема каде вработените би поседувале 51% од фирмата, другите 29% би биле купени со ваучери.

Бројотна на банките во 1996 година беше 2029, во1998 година 1097 и во 2002 година 1319.

Во земја каде повеќето граѓани немаа сознание како фирмите дејствуаат

во капиталистичкиот систем, повеќето незнаеа како да ги искористат ваучерите.

Повеќето ваучери беа продадени со големи намаленија на менаџерите на државните

фирми кои ги искористија да купат поголем дел од нивните фирми. Грубо

16500 државни фирми беа продадени помеѓу 1992 и 1995 година но внатрешните

луѓе обезбедија помеѓу 5% и 65% од акциите.

Втората фаза на приватизација се случи по 1994година која по мислење на

многу експерти беше многу поразлична од првата фаза. Вклучуваше шеми за

заеми за акции( Колатерални акции) и резултираше со измама на големо ниви.

Наспроти растечкиот буџетен дефицит, владата зеде заеми вредни 1 милијарда.

Залог беа државните акции од 12 профитабилни фирми кои работеа во енергетските

и другите сектори со природни ресурси. Во сличај на неисплата банките

можеа да ги продадат акциите и да задржат 30% од капиталната добивка.

Вредноста на акциите беше многу поголема од таа на заемот и немаше никаква

шанса заемот да биде исплатен во одредените 9 месеци. Банките кои даваа

заеми беа блиску до владата и завршија со акции кои беа обврзани да ги

продадат. За да ги контролираат акциите беа чувани во фондови, беа купени

или од корисниците на фондовите или од некое параванска фирма, и сите

беа поврзани со банката. Додека надворешните надавачи беа дисквалификувани

од технички причини. Резултатот беше голем број големи конгломерати, секој

со олигарх и поврзан со некоја банка.

За возврат, оваа група го подржува повторениот избор на господин Јелцин

во 1996година. За некои Руси приватизационата шема имаше бенефиции: се

призна приватната сопственост со која можеше да се тргува, за разлика

од претходно каде се беше во сопстеност на државата. Сепак, приватизационата

шема не ги исполни пошироките цели. Повеќето државни фирми беа продадени

ефтино на олигарците. Менаџерите го искористија своето политичко искуство

за да избегнат даноци и други обврски и затоа имаа недостаток на вообичаени

стимуланси за да го максимираат и дистрибуират профитот. Концентрацијата

на економската моќ во малкуте конгломерати го влоши проблемот.

Во 1995година иако инфлацијата беше уште висока(120%), таа паѓаше, рубљата

беше стабилизирана и Централанта банка на Русија воведе потесна супервизија

во банкарскиот систем. Сепак, економијата со исклучок на малку извозни

фирми(нафта) беше доведена до застој. Се зголемуваше долгот на владата

и таа мораше да позајми. Беа издадени обврзници преку Министерството за

финансии о преку Централнта банка на Русија. Банките ги купија овие обврзници,

сигурни во фактот дека тоа е владин долг. Државните безбедносни инвестиции

се подигнаа во 171% помеѓу 1996 и 1998година, споредено со зголемувањето

од 33% во заеми. И комерцијалните банки беа активни во странските менувачки

операции. Проблемите започнаа кон крајот на 1998година. Од 1997година,

цените на светскиот пазар за широка потрошувачка почнаа да паѓаат. Цените

на нафтата паднаа до 25 долари по барел во јануари 1997година, до помалку

од 12 долари во август 1998година. Влошениот изглед на Руската економија

заедно со Азиската финанскика криза предизвика рубљата и краткорочните

владини обврзници(GKO) да паднат под интезивни шпекулации кои беа катализатор

за тешките кризи во Русија. Повратокот на ГКО достигна 120%. Владата не

можеше да ја заштити рубљата која девалвираше 4 пати. Немоќна да ги исплати

долговите Русија се сврте кон домашниот долг и објави мораториум за исплата

на странскиот долг. Краткорочните владини обврзници беа голема главнина

од банкарскиот капитал до август 1998 година, и објавата на неисплаќањето

создаде тешки проблеми во ликвидноста меѓу банките, што на крајот резултираше

со серија на неисплаќања. Клиентите паничеа и ги повлекуваа своите депозити.

Во август депозитите со рубли паднаа за 20%, а депозитите со странска

валута до 24%. Уште од крајот на советската ера, Русите сакаа да држат

странска валута до 24%. Уште од крајот на советската ера Русите сакаа

да држат странска валута(главно долари на САД) или депозити, но ги повлекуваа

доларските депозити од став дека ќе бидат замрзнати.

Како одговор на кризата, Централната банка сакаше да ја поврати ликвидноста

со купувањето на долгови во замена за заеми од банките. Сбербанк, која

имаше доверба од многу руски депозитори, можеше да ги исполни барањата

на домашните и на странските клиети, и поради тоа, капиталот од слабите

комерцијални банки беше префрлен во неа. Кон крајот на 1998 година беше

основана и опремена со персонал од владата и од централната банка на Русија.

Заклучок

Ситацијата во банкарскиот сектор се подобри во посткризниот период. Помеѓу

1999 и 2003 година банкарски главнини, банкарскиот кредит од економијата

и семејните депозити беа повеќе од удвоени и четирикратно зголемен капитал.

По кризите централната банка беше критикувана за нејзиниот ад хок период

кон проблематичните банки и нејзините дејствувања до некои од нивните

менаџери на кои им овозможуваа да продолжат иако банката бележи неуспеси.

Главните промени кај банките до денес ги вклучуваат:

-Беше подобрена правната законска рамка, со нови закони на инсолвентноста

на банката и реструктуирање.

-Во 2001 година новите амадмани воведоа поригорозен „соодветен и правилен

“ критериум за сопртвениците на банките и менаџментот.

-Во 2001 година беше донесен закон против перење на пари, и како резултат

на тоа, Русија беше одтранета од списокот на земји кои не успеале да преземат

доволно мерки за да се сопре меѓународното перење на пари.

-Банкарскиот сектор требаше да усвои интернационални сметководствени стандарди

(ИАС) до 2004 год.,за разлика од датумот одреден за ЕУ за банките до 2005

година.

-Во 2002 година, корпоративниот данок беше намален на 24% за банките и

за другите фирми.

-Во 2003 година беше донесен закон „За депозитно осигурување“

Користена литература:

Модели за оценка на кредитната способност на комитентите на банките, Виолета

Маџова, Скопје 2010

Download

СЕМИНАРСКА РАБОТА у wordu » » »

Besplatni Seminarski Radovi - Бесплатно семинарска работа