ДРУГИ СЕМИНАРСКИ РАБОТИ

- ОСИГУРУВАЊЕ: |

ОСИГУРУВАЊЕ - РИЗИЦИ

Вовед

Осигурувањто е економска категорија која потекнува од потребата имотот, добрата, животот и здравјето на луѓето да бидат осигурани. Се е сеуште во постојана опасност да биде оштетено или уништено. Осигурителните друштва кои функционираат на база на солидарност имаат широк спектар на активности и можат да се организираат спрема различни критериуми. Осигурувањето може да се дефинира како создавање економска сигурност во комбинација со опасни објекти заради балансирање на опасноста.

Осигурувањето е институција која за цел има обезштетување на лицата кои се жртви на штетните настани под дејство на различни природни сили или несреќни случаи. Со креирање на осигурителните дејности овозможено нудење на економска заштита на сите поединци кои претрпеле штета. На тој начина е формирана заедницата на потенцијално загрозени поединци кои со плаќање на премија ја формираат капитал со кој располага осигурувачот, чија обврска е да во случај на настанување на штетата ја исплати надокнадата на договореното осигурување.

Осигурувањето е мултидисциплинска наука, така да е скоро невозможно доволно да се укаже на неговото значење и сеопфатноста во најширока смисла. Осигурувачките техники создаваат многу сложен и софистициран збир на елементи од правна, економска и техничка природа, кои во еден збор може да се идентификуфаат со поимите: сигурнист, доверба, заштита.

Основната задача на актуарскиот сектор кој е одговорен на спроведување на техничките организации на осигурувањето се состои во утврдување на законитостите на ризикот и воспоставување на рамнотежа помеѓу приходната премија на осигурувањето и исплатата на обврските на осигурувачот. Доколку осигурителната организација поседува доволно статистичк база на податоци, може да изврши комплексна и прецизна анализа на причинителот, и со примена на подобниот актуарско-статистички метод да изврши процена на клучните големини кои ја создаваат базата во процесот на оценувањето на ризикот и формирање на адекваден премиски систем.

Во услови во кои современото друштво работи, неизвесноста стана неизбежна појава во сите животни процеси. Затоа, дејноста на осигурувањето значајно ги надмаши своите елементарни барања и стана една врста на јавна служба.

1. ПОИМ И КАРАКТЕРИСТИКИ НА ОСИГУРУВАЊЕТО

Осигурувањето е сложена економско-правна работа. Заради таа сложеност, често се кажува дека осигурувањето е институција која на лицата или претпријатијата им ја надокнадува материјалната штета која настанала од делувањето на природните сили, несреќните случаи, и други неизвесни исходи во текот на животот и работењето. Праксата покажала дека повеќето луѓе не се склони кон ризик. Тие порадо би платиле одредена премија за осигурување него да го прифатат ризикот да во потполност ја изгубат куќата во пожар, или автомобилот од грабеж.

Осигувурањето може да се дефинира како наука која се бави со проучување на деловите на остварување на ризикот, неговите последици, како и изучување на начинот за спречување или намалување на можноста да настане ризик. Примарната функција на осигурувањето е создавање ситуација на сигурност, како за поединци, физички лица, така и за претпријатија, правни лица. Предметот на осигурувањето може полесно да се разбере долоклу се примени точното значење на зборовите користени во осигурувањето. Термините како што се: губиток, опасност, хазард во ризикот, често ги користите во секојдневната конверзација, меѓутоа овие зборови попримаат одредено значење кога се користат за опишување на осигурувањето.

Зборот –губење- во употреба значи да се остане без нешто што претходно се поседувало. Зборуваме за губење на меморија, губење на време... Кога овој збор се користи во осигурувањето, тој поприма поограничено значење. Типичниот осигурителен губиток е несакано, непланирано намалување на економските вредности.

Осигурителните губитоци можат да се категоризираат како директни и индиректни губитоци. Директните губитоци се моменталните, или првите резултати на осигураната опасност. Индиректните губитоци, или губењето на употреба, се секиндарен резултат на осигурените и опасностите. На пример, доколку пожар ви го уништи домот, губењето на домот е директно губење. Трошоците на живеењето во хотел додека куќата се обновува, е пример на индиректна загуба. Доколку торнадо го уништи ресторанот, штетата што настанала на имотот е директна загуба, а загубата на приходот во периодот на обновување, е индиректна загуба. Значи, мора да постои прво директна загуба, пред да настане индиректна загуба. Полисите на осигурувањето на имот се специфични кога се обезбедува покритие за директна или индиректна загуба, или двете заедно.

Концептот на можноста за загуба, се однесува на делот. Броителот е или реален или очекуван број на загуби. Именителот претставува број на изложени на загуба. Можноста за загубата е веројатноста на загубата. Секоја куќа која е осигурана, претставува една изложеност на загубата. Доколку очекуваме дека во пожар ќе изгорат три од 1000 куќи, очекуваната загуба е 3/1000 или 0.003. Можноста за загубата во овој пример може или не мора да биде точно позната пред да се случи реалната загуба. Во предвидените можности за загуба, се дели очекуваниот број на загуби со бројот на единиците изложени на загуба. Овој ден се вика а приори можност на загуба. Доколку се набљудува наназад после определено време, може да се подели реалниот број на загуба со вкупниот број на единици изложени на загуба. Овој дел се вика реална, или ех пост можност на загуба. Можноста или шансата за загуба која создава потреба за осигурување. Да не постои можност за загуба, или долку загубите се однапред познати, осигурувањето не би ни постоело, затоа што не би постоела никаква неизвесност околу загубата и резултатите би биле повеќе трошошоци него загуби, а трошоците треба да се раководат со други методи, а не со осигурување.

Опасноста се дефинира како причинител на загубите. Примери за опасност се пожари, земјотреси, поплави, криминал, срцев удар и други. Полисите за осигурување обезбедуваат финансиска заштита од загубите предизвикани од страна на опасноста. Полисите за осигурување кои точно ја идентификуваат листата на покриените опасности, осигурувачите ја нарекуваат спецификуван-опасност договор. Алтернативен формат е покритие на сите загуби освен оние кои се специфично исклучени од договорот. Оваа врста на полиса осигурувачите ја нарекуваат договор со отворена опасност.

Хазард се условите кои ја зголемуваат фреквнцијата или силата на загубата. Пример за хазард може да бидат 50 канти од по 5 литра бензин складирани во подрумот на куќата. Складираниот бензин сам по себе не претставува опасност. Меѓутоа, доколку се случи пожар, бензинот сосема сигурно ќе го појача и ќе направи поголема штета него доколку не постоел бензинот. Слабо осветлување во деловите на градот во кои постои поголема криминална активност е хазард, затоа што може да влијае на зголемено ниво на криминалните активности, кое немало да се случи доколку постои добро осветлување. Слабото осветлување само по себе нема да предизвика загуба, ама фактот дека делува како поттик на криминалците за правење криминал, го прави хазард.

Понекогаш, хазардот ја зголемува и фреквенцијата и силата на губитокот како што е случај кога автомобил се вози пребрзо за постоечките услово. Постојат три врсти на хазард. Тие се физичкиот, моралниот и психолошкиот. Физичкиот хазард е физички услов кој е последица на материјалните обележја на некој објект, при кој тие обележја ја зголемуваат веројатноста некоја штета да се случи. Пример за физички хазард е лизгав пат кој ја зголемува веројатноста да се случи некоја штета. Доколку поединецот предизвика или на било кој начин влијае на зголемена штета како би земал што е можно поголема оштета од осигурувачот, тогаш тоа е криминал во осигурувањето и загубата е резултат на морален хазард. Моралниот хазард е неискреност или лош карактер на поединецот што ја зголемува зачестеноста или силата на штетата. Доколку некој ја запали зградата, за да земе осигурување, иако е оганот предизвикувач на штетата, моралниот хазард е задолжен на зголемената фреквенција на загубата. Доколку некој крадец украде на пример 5000 евра, а сопственикот пријави дека е украдено 20000 евра, тогаш 15000 евра се превара направена како резултат на моралниот хазард. Присутниот е теошко да го провериш. Осигурувачите се обидуваат да го контролираат моралниот хазард со различни мерки како што се:

- Проверка на подносителот на пријавата за осигурување

- Воспоставување на различни механизми во техниката на осигурувањеПсихолошкиот хазард се однесува на индиферентното однесување спрема загубата заради постојано осигурување. Ставот –зашто би се грижел јас, јас сум осигуран- е пример за оваа врста на хазард. Долколку личноста намерно остане подолно во болница отколку што е потребно за да земе поголема корист од здравственото осигурување, тогаш оваа врста на хазард ќе биде одговорна за зголемената загуба. Осигурувачите можат да го елеминираат моралниот хазард и минимизираат свесниот хазард со внимателен избор на осигуреници и вклучување и договор со посебни одредби, како би се заштитиле од хазардот.

Најверојатниот причинител на загубата е важен концепт во имотното осигурување. Во терминологијата на осигурувањето, најверојатниот причинител за загуба е првата опасност во ланецот на случки кои конечно резултираат со загуба. Тоа е чекор без кој загубата не би се ни случила. На пример, доколку удри гром и направи пожар, и доколку пожарникарите на патот до куќата се судри со патнички автомобил, тогаш како најверојатен причинител на сударот на пожарникарите и патничкиот автомобил може да се смета пожарот куќата предизвикан од гром. Меѓутоа, доколку најверојатниот причинител доволно се разложи, тој станува се помалку, и помалку веројатен. На пример, доколку некоја личност доживее срцев удар од стрес предизвкан од пожарникарната сирена на патот до куќата, дали како најверојатен причинител на срцевиот удар се смета пожарот предизвикан од гром?

Во некои моменти, ланецот на случувања мора да се прекине, така да ударот на громот нема повеќе да биде најверојатен причинител. Во пракса се случувало да дури на суд се види точката на пресек на случувања, и која е и најверојатен причинител. За осигуреникот да оствари право на оштета во имотното осигурување, генералното правило е да најверојатниот причинител мора да биде покриен со опасност.

Зборот ризик често се поврзува со осигурувањето. Постои многу дефиниции за ризик. Ризикот може да се дефинира како варијација во можни исходи, основана на шанса. Односно, што е поголем бројот на различни исходи на случувањата, поголем е и ризикот. на овој концепт е: што е поголема варијацијата околу просечно очекуваната загуба, поголем е и ризикот. Исто така, ризикот

Реч ризик се често повезује са осигурањем. Постоји много дефиниција ризика. Ризик се може дефинисати као варијација у могућим исходима доможе да се дефинира и како неизвесност во врска со остварување на возможна загуба. Во осигурувањето, зборот ризик се поврзува со изложеноста на загуби.

Дефиницијата на ризикот како варијабилност околу можниот исход е корисна затоа што се фокусира на степенот на ризик во дадената ситуација. Степенот на ризик е мерка на точност на предвидување на можниот исход во дадена ситуација. Значи, што е поголема мерката на точност на предвидувањето на можниот исход на случување, толку е помал степенот на ризикот и обратно, колку е потешко да се предвиди исходот на случувањето, степенот на ризик е повисок.

На пример од осигурувањто, ова можеме да го претставиме долколку набљудуваме само 5000 станбени куќи кои треба да се осигураат од пожар. Постои вкупно 5001 можни исходи на случувањата, од кои еден, можноста пожарот да не се случи. Меѓутоа доколку располагаме со некои информации за овие куќи, како на пример, дека сите куќи се помлади од пет години, дека се во добра состојба, и дека во круг на 5 метри од секоја куќа се наоѓа пожарникарска станица, можеме да го смалиме дијапазонот на предвидувања. Односно, ризикот во овој случај е смален со овие информации.

Доколку знаеме, на основа на статистиката од минатото, дека околку 1% просечна група домови со слични карактеристики изгорела, можеме да направиме уште поточни предвидувања. Додатните информации уште повеќе го смалуваат нивото на ризикот. Со оглед дека осигурителните друштва располагаат со точни статитстики за остварените загуби во минатото, тие можат многу поточно да ги предвидат бројот за загубите и вкупниот износ на количината на парични стретства потребни за покритие на загубите кои ќе се случат во иднина.

Од ова може да се заклучи дека операциите на системот на осигурување ја зголемуваат точноста во предвидување на загубите, односно, осигурувањето го смалува ризикот.

Иако варијабилноста на концепт на ризикот го нагласува статистичкиот аспект на ризикот и осигурувањето, концептот на неизвесноста го нагласува бихевиористички аспект на луѓето кои се изложени на ризик. Дефиницијата на ризикот како неизвесност во врска со остварувањето на можниот губиток е корисна затоа што помага во објаснувањето зашто луѓето купуваат осугурување. Доколку некоја личност не ја осигура својата куќа од пожар, таа ќе биде несигурна во врска со тоа дали ќе мора да плати за загубата од пожар во својот дом. Таа е несигурна затоа што не знае однапред дали нејзината куќа ќе изгори доколку се случи пожар и колкава ќе биде загубата. Кога еднаш ќе го купи осигурувањето од пожар, таа станува сигурна дека нема да мора да плати доколку пожар го зафати нејзиниот дом. Осигурителното друштво наместо неа ќе плати за оваа загуба. Во овој случај, сопственикот на куќата ја пренесол својата несигурност, или ризик, на осигурителното друштво. Иако осигуреникот повеќе не чувствува несигурност после трансферот на ризикот на осигурителното друштво, така ни осигурителното друштво не чувствува неизвесност во врска со тоа колкава загуба ќе осети, или барање за оштета. Заради тоа што осигурителното друштво ги комбинира изложеноста на ризикот од пожар на повеќе сопственици на куќи,тоа може да го предвиди вкупниот износ на потребната количина на парични сретства доколку се оствари загубата.

Со фактот дека може со велика точност да се предвиди загубата, осигурителното друштво ја смалува неизвесноста околу бројот и големината на загубата која ќе настане.

Осигурителното друштво на овој начин го намалува ризикот.

Значи, поединците го купуваат осигурувањето затоа што сметаат дека на тој начин стекнуваат економска предност, односно, остваруваат економска корист. Осигурувачот ќе се согласи да ја продаде заштитата од ризикот доколку ризикот може да се здружи и однапред да се предвиди.

Држејки се на овие на принципи, се поставува прашањето што е тоа што го чини ризикот осигурлив? Која врста на ризик осигурувачот е спремен да осигура?

Потенцијалната загуба мора да биде значајна и доволно голема како поединецот би бил спремен да замени непознат економски исход познад како премија на осигурување.

Загубата и нејзината економска вредност мораат да бидат добро дефинирани и надвор од контрола на сопственикот на полисата. На сопственикот на полисата не му е дозволено да ја предизвика или поддржи загубата со која би имал корист или би довело до исплата на штетата од осигурувањето.

Откако ќе се случи осигурениот случај, сопственикот на полисата не смее да биде во можност да ја претстави лажно големината на загубата како би остварил поголем износ од исплатата на полисата. Загубите покриени со една врста на осигурување мораат да бидат меѓусебно независни.

Доколку еден сопственик на полисата има загуба, тоа не би пребало да има значајно влијание на однесувањето на другите сопственици на полисата. На пример, осигурувачот нема да ги осигура сите продавници од ризик од пожар, ако се сите тие просторно поврзани, затоа што постои можност да пожарот кој би настанал во една продавница многу лесно да ги зафати и другите продавници, што би резултирало со многу поголеми барање за оштета према осигурувачот и тој не би бил во можност да ги исполни сите свои обврски.

Може да се каже дека ризикот е подобен за осигурување, ако е:

- Возможен како случај

- Независен од волјата на осигуреникот или трето заинтересирано лице

- Доведува до штетни последици

- Неизвесен, како во поглед на настапување на самиот настан, така и во времето на настапување

- Е дозволен со закон, договор и ако е морален

Исполнетост на претходно наведените услови значи дека ризикот е осигурлив. Меѓутоа фактот дека потенцијалната загуба не ги задоволува во потполност претходно наведените критериуми, не значи автоматски дека тој не може да биде осигуран, туку тоа значи дека би требало да биде третиран со посебно внимание, на пример, мора да биде заеднички осигуран со друг осигурувач.

Конечно, ризикот во осигурувањето може да се претстави како опасност која и се заканува на имотот или на лицето и чие реализирање би створило одредени последици. Како правен поим, ризикот на осигурувањето претставува можност да настапи неизвесен настан кои е можен, економски штетен, кој и не зависи од исклучителната волја на заинтересираните лица и чие осигурување е дозволено со закон, со јавно потекло и морал.

Друштвото во своето делување е изложено на следните основни врсти на ризик: ризик на осигурување, пазарен ризик, оперативен ризик, ризик на рочна и структуро неускладеност на имотот со обврски, ризик на депоновања и вложувања сретства во друштвото, правен ризик, репутациски ризик, како и многу други ризици кои зависат од природата, обемот и сложеност на работење на друштвата.

Ризикот на осигурувањето потекнува од неможноста на друштвото да ги апсорбира превземените ризици својствени за работата на осигурувањето. Овој ризик посебно опфаќа:

- Ризик на неадекватко одредени премии- цени на осигурувањето

- Ризик на неадекватна процена на ризикот кој се превзема во осигурувањето

- Ризик на неадекватно одредување на нивото на самопридржувањето, односно непренесување на вишокот ризик од самоподржувањето во соосигурување, односно реосигурување.

- Ризик од нескладност, неприлагодени и екомонски штетни тарифни политички друштва во врска со дисперзија на ризикот кој се превзема во осигурувањето, односно неадекватно одредување на структурата на премијата на осигурувањето/

- Ризик на неодговарачко утврдување на оптшите, посебни , дополнителни или поединечни услови на осигурувањето.

- Ризикот на неадекватно обезбедување на сите технички резервни друштва.

- Останати ризици на осигурувањето кои зависат од природата, обемот и сложеност на работењето на друштвото

2. ВРСТИ НА ОСИГУРУВАЊА И НИВНИТЕ РИЗИЦИ

Две основни групи на ризици со кои работи осигурувањето се ризиците на животното осигурување и ризиците на неживотното осигурување, односно имотното осигурување. Пред дефинирање на овие ризици, треба да се види што се подразбира под терминот животно и имотно осигурување.

Животното осигурување представува заштита од парични загуби кои се последица на остварување на неизвесни настани во нашиот живот. Тоа може да биде, на пример: прерана смрт на хранителот на фамилијата, доживување на одредена старост и недостаток на паричните сретства потребни за задоволување на одредени потреби, изненадна и долготрајна болест која за фамилијата може да има намалена заработувачка или зголемени трошоци на лечење и друго. Паричните загуби или недостаток на парични сретства предизвикани со некоја од наведените ситуации може да се ублажи или надокнади со купување на животното осигурување.

Осигурувањето на животот е договор кој е склучен помеѓу осигуреникот и осигурителното друштво, каде осигурувачот се обврзува дека на корисникот на осигурувањето ке му исплати одредена сума на пари одеднаш или на рати доколку се оствари настанот.Тој настан може да биде смрт на осигураното лице, или некој друг настан како трајна или критична болест.

За возврат, осигуреникот плаќа договорен износ на пари кој се нарекува премија, одеднаш или во одреден временски интервал.

Во зависност од целта на поединецот, животното осигурување може да се користи во различни намени, како што се:

- Плаќање хипотека и други обврски

- Обезбедување на фамилијата

- Трансфер на богатство или бизнис интереси

- Заштеда, и друго

Како кај и повеќето полиси осигурувања, животното осигурување е договор помеѓу осигурувачот и договорот на осигурувањето, а доколку се оствари осигурани настан покриен со полисата на осигурувања, осигурувачот исплатува надокнада на корисникот на осигурувањето кој е одреден во полисата. Да би полисата била полиса на животно осигурување, осигурениот случај мора да биде поврзан со животот на луѓето наведени во полисата. Постои разлика помеѓу осигуреникот и договарачот на осигурувањето, иако договарачот и осигуреникот често иста личност. Доколку лицето заклучи договор за осигурување во свое име и на своја сметка, тогаш тоа лице воедно е и договарач на осигурување, и осигуреник.

Договарачот на одигурувањето е личност која ја плаќа премијата наведена во полисата, а осигуреник е лицето чиј телесен интегритет е осигуран. Корисникот на осигурувањето прима надокнада од полисата откако ќе настане осигурителниот случај. Договарачот на осигурувањето одредува корисничка полиса. Договарачот може да го примени кориснкот доколку полисата не е исклучиво наменета на одреден корисник. Доколку кориснкот е неопозив корисник на осигувањето, тогаш мора да се сложи со сите измени кои може да настанат во полисата а што се однесуваат директно на него. Во пракса, во случаи каде што договарачот на осигурувањето не е истовремено и осигуреник, осигурителните друшта го ограничиле купувањето на полисата на оној чиј износ се смета како осигурителен интерес. За полисите на животното осигурување, членовите на блиската фамилија и бизнис партнерите се вообичаено личности кои имаат осигурителен интерес.

Барањата за постоење на осигурителен интерес кои ги поставиле осигурителните друштва, обично покажуваат дека договарачот на осигурувањето ќе претрпи одредена загуба во случај да му се случи нешто на осигуреникот. Ова спречува луѓето да остваруваат корист од купување на полисите од чисто шпекулативни причини, затоа што очекуваат дека осигуреникот ќе умре во одредено време и период, и слично.

Полисите на животното осигурување се правни договори и во услови на договор се опишани ограничувањата на осигурениот настан. Специфични настани кои се исклучуваат од договорот се назначени во договорот, како би се ограничила одговорноста на осигурувачот. Полисите на животното осигурување можат да се поделат во две поголеми категории:

- Заштитни полиси- кои нудат парична надокнада во случајно остварување на одредени настани. Исплата на осигураната сума воглавном се врши во целост и одеднаш. Вообичаената форма на осигурување од оваа категорија е терминското осигурување

- Инвестициони полиси- каде главна цел е заштедата, односно развој на капиталот со уплата на премија

Живото осигурување може да се подели во две осносни класи- привремено и трајно. Привремено или рочно осигурување нуди покритие на животното осигурување во одреден временски период, за одредена премија. Износот на покритието се одредува на почетокот на договарање на осигурувањет и корисникот на осигурувањето остварува корист доколку се случи настанот во текот на траењето на полисата. Во таквата полиса не се врши акумулација на уплатените сретства. Привременото осигурување се смета за чисто осигурување, а премијата дава надокнада само во случај на смрт и ништо друго. Три клучни фактори кои мораат да се земат во обзир во случајот на привременот осигурување се: вредност на полисата –надокнада на корисникот после смртта, износ на премијата –трошокот на осигуреникот, и должина на покритието –период, рок.

Вредноста на полисата може да биде константна а може и да опаѓа во текот на годината. Периодот може да биде една или повеќе години, а премијата може да остане константна или да се зголемува. Вообичаен тип на период се нарекува едногодишен обновувачки периот. Премијата на едногодишната обновлива полиса се зголемува секоја година и вообичаено се најисплатливи доколку се купуваат на период од една до две години.

Уште еден тип на привремено осигурување е осигурувањето на хипотека, главно со константна премија на осигирување. Номиналната вредност на полисата е иста или слична на износот на хипотеката на сопственикот на полисата, така да во случај на смет на сопственикот на полисата, хипотеката ќе биде сигурно исплатена.

Сопственикот на полисата го осигурува својот живот на одреден период. Доколку умре пред истекот на тој перод, неговиот наследник или корисник спрема полисата ја прима исплатата. Меѓутоа, доколку сопственикот на полисата не умре пред истекот на полисата, тогаш корисникот на полисата не добива ништо. Во минатото, овие полиси скоро секогаш исклучувале самоубиство. Меѓутоа, после безброј судски пресуди, во светот сега е пракса да доколку осигурана личност изврши самоубиство во текот на првите две години, осигурувачот ќе ја исплати уплатената премија, а ако осигураната личност изврши самоубиство после две години, осигурувачот е обврзан да ја изплати надокнадата од осигурувањето. Полисите на терминското осигурување се креирани за да задоволат специфични потреби во одреден врменски период. Терминското осигурување посебно може да биде од корист на сите оние кои имат финансиски обврски кои мораат да се осигураат.

Посебна врста на привремено осигурување е осигурување со повратна премија. Оваа врста осигурување е главно поскапа од основното привремено осигурување, а тоа е исплата на пари доколку осигуреникот на умре во текот на осигурениот период.

Привременото осигурување на живот е, за поединецот кој го купува, главно најповолно осигурување на животот. Тоа обезбедува најголем износ на покриетие за најниска премија. Во споредба со производите од трајното осигурување на животот, привременото осигурување овозможува на поединецот да штеди пари со инвестирање во оваа врста на осигурување, а потоа да го вложи тоа штедење во попрофитабилни инвестиции.

Трајното осигурување на животот е осигурување кое останува на сила се до истекот на полисата, освен доколку сопственикот на полисата пропушти да плати премија. Полисата неможе да биде откажана за било која причина, освен во некои случаи на превара, или доколку се откаже во временскиот период кој е дозволен со закон. Затоа што полисата на трајно животно осигурување секогаш мора да е исплатена, трошоците на трајното осигурување се доста поголеми од привременото осигурување на животот, затоа што привременото осигурување се однесува на чиста корист во случај на смрт на осигуреникот, без акумулација на паричните сретства.

Заради ова често привремените осигурувања се и до десет пати поефтини од трајните осигурувања и тоа за ист износ на покритие. Многу луѓе повеќе ги привлекува привременото осигурување заради неговата цена и можност да, разликата во парите, која ја остварува во односот на трајното осигурување, ги вложи во некои други финансиски производи.

Кај трајното животно осигурување, нивото на ризикот со кое се соочува осигурителните друштва се зголемува низ годините, затоа што се зголемува и бројот на годините на осигуреникот, а со тоа и веројатноста на неговата смрт. Цената на полисата на трајното осигурување мора да ги покрие зголемените трошоци кои го погодуваат осигуретелното друштво предизвикани заради зголеменото ниво на ризик, така да таа за постари личности е поскапа него за помлади.

Постојат три типа на трајно осигурување, и тоа: осигурување на целокупниот живот, универзално осигурување на животот и осигурување во случај на доживување.

Осигурување на целокупниот живот е врста трајно осигурување на животот кое гарантирано трае во текот на целиот живот. Меѓутоа, токму заради тоа, полисата на осигурување на целокупниот живот е поскапа од универзналното животно осигурување, или привременото животно осигурување. Основна предност на оваа врста на осигурување е тоа што паричната вредност на ова осигурување е гарантирана после смртта, а може да се искористи и во текот на животот. Инвестирање во осигурување на целокупниот живот може да се поистоветува со купување на куќа или некоја друга недвижност, штедење или инвестициски фонд и може да се користи во различни цели како што се трошоци за студираеа, купување дом, или додадот на пензија. Значи трајното осигурување помага на поединецот во текот на неговиот живот и и помага на неговата фамилија после неговата смрт. Основни предности на овој вид на осигурување се: гарантирана корист после смртта, гарантирана парична вредност, фиксни и однапред познати годишни премии, а основни недостатоци се нефлексибилност на премијата, и што стапката на принос не е голема како кај некои други видови на осигурување.

Универзалното осигурување на животот е врста на трајно осигурување чија главна предност е флексибилноста во плаќањето на премијата, како и таа што стапката на приност е потенцијално поголема на акумулираните стедства од осигурувањето на целиот живот. Премијата и висината на оштетата после смртта може да се променат во било кој дел од денот, ама за зголемена надокнада после смртта се бара доказ дека личноста е сеуште со добро здравје како би се избегнале можните малверзации и превари. Полисите на ова осигурување подразбираат постојани парични сметки на кои се плаќаат премиите, а со уплатата на премијата сметката се зголемува. Каматата на сретствата се уплаќа на сметка која ја одредува осигурителното друштво. Минимално ниво за каматната стапка може и не мора да биде загарантирано, што зависи од типот на универзалното осигурување. Универзалното животно осигурување има одредени недостатоци кои примарко потекнуваат од неговата флексибилност.

Недостсува фундаментална гаранција дека полисата ќе биде правосилна доколку не се исплатат сите премии, и исто така недостасува гаранција на одредена парична вредност. Полисите за осигурување во случај доживувасе се договори на животно осигурување кај кои исплатата се врши одеднаш, после определен временски период или во случај на прерана смрт.

Некои полиси се исплаќаат и во случај на критичка болест. Паричната вредност одредена во полисата е еднаква на номиналната вредност која одговара на одредена старосна доба. Taa старосна доба се годините во случајот на доживување на осигуреникот. Оваа врста на осигурување е значително поскапа од универзналното осигурување затоа што периодот до кога се исплатуваат премиите е пократок како и датумот на доживување на осигуреникот. Ова осигурување се исплатува во случај на смрт или во случај на доживување на осигуреникот, откако истекле одреден број на години.

Животното осигурување може да се подели на следниве врсти на осигурување и тоа: спрема ризикот кој се осигурува, спрема начинот на исплата на осигурената сума, спрема начинот на заклучениот договор и спрема начинот на плаќање на премијата.

Спрема ризикот кој се осигурува, осигурувањето може да се подели на:

- Осигурување за смртен случај

- Осигурување за доживување

- Осигурување за смртен случај и доживувањеСпрема начинот на исплата на осигурената сума имаме:

- Исплата на штета

- Исплата на доживувањеСпрема начинот на заклучување на договорот осигурувањата се делат на:

- Индивидуални осигурувања

- Колективни осигурувањаСпоред начинот на плаќање на премијата имаме:

- Осигурувања со еднократна уплата на премијата

- Осигурувања со договорено плаќање на премијата во одреден рокОна што е заеднично за сите врсти на животно осигурување е следново:

- Нудат заштита и даваат финансиска сигурност на поединецот, неговата фамилија или неговата работа

- Нудат покритие од ризик на смрт, така да ризикот на смртта се покрива доколку настапи во тек на договореното траење на осигурувањето

- Фиксна премија, при што висината на премијата во текот на целото време додека трае осигурувањето е иста.

- Штедна компонента, затоа што во оваа врста на осигурување воглавно е уклучено и штедењето

- При склучување осигурување мора да постои осигурителен интерес на договарачот, како би се осигурувањето склучило на друга личност, ама со нејзина писмена согласност.

- Секогаш се исплатува надокнада, било како исплата на штета заради осигураниот настан или како исплата на одредена сума за случај на доживување

- Исрачунатата бруто премија е наплатена премија

- Даночни олеснувања на личностите со заклучено животно осигурување во поголемите држави

Осигурувањето на имот обезбедува заштита од многу ризици кои му се закануваат на имотот како што е пожар, поплава и така натаму. Во зависност од врстата на опасноста која ја покрива осигурувањето, се разликуваат и врстите на осигурување на имотот, така да постои: осигурување од пожар, осигурување од поплава, осигурување од земјотрес, осигурувањена домот и други врсти осигурување. Осносзната цел на осигурувањето на имотот е надокната на штетата која би се случила на осигураниот имот заради настапување на осигураниот настан. Во пракса, имотот може да се осигура на два начина: осигурување од сите опасности кои му се закануваат на имотот и осигурување од опасности наведени во полисата.

Во случај на осигурување од сите опасности, покриени се сите можни предизвикувачи на несреќи, освен оние кои се исклучени и наведени во полисата. Вообичаени исклучувања во ваквите полиси се штетите настанати заради земјотрес, поплава, нуклеарни инциденти, делување на тероризам и војна и слично. Во случај на осигурување на опасностите наведени во полисата се подразбира наведување на конкретни причинители на загуба во полисата која го покрива осигурувањето.

РИЗИЦИ НА ЖИВОТНОТО ОСИГУРУВАЊЕ

После проучување на животното и неживотноти осигурување и карактеристиките на нивните полиси, може да се дефинираат и типовите на ризик на кои се изложени осигурителните друштва работејки со осигурување на живот. Одредени ризици немораат веднаш да се воочат. Тие се акумулираат и можат да се манифестираат во иднината.

Тоа е една од причините зашто добриот менаџмент на ризиците е критичен за остварување на успех на осигурителните компании.

Типовите на ризик со кои се соочуваат осигурителите на живот се:

- Ризик на смртност и ризик на доживување

- Ризик на болест

- Ризик на инвалидитетОвие ризици понекогаш се викаат и биометриски ризици.

Ризикот на смртност и доживување – е осетливоста на осигурителното друштво на зголемена стапка на смртност, односно осетливост на осигурувачот која настанува кога реалната стапка на смртност е поголема од предвидената и прерачунатата во премијата. Ризикот на смртност може да се појави од повеќе причини. Некои од нив се:

- Апсолутно зголемување на стапката на смртност, потенцијално настаната заради епидемија или други катастрофи

- Постојани и непрекинато зголемување на стапката на смртност, која потенцијално произлегува од неселектираниот недостаток на искуство на осигурувачот заради обид за создавање нови и конкурентни производи, како и погрешна проценка на очекуваното движење заради неговолно податоци или заради недоволно искуство на осигурувачот.Ризикот на смртност и доживување може да се управува преку промените на цената на полисата на осигурување, со редовни ревизии на стапката на смртност која се користи за одредување на цената и обврските на осигурувачот за исплата на отштетните барања, ограниченување на договрениот период и одредување на нова цена за продолжување на договорот. Таму каде доживувањето е поголемо од предвиденото во таблиците на смртноста, потребно е да се постават додатни мерки и ажурирање на таблицата на смртност.

Спрема очекуваното непрекинато продолжување на животот на осигураната популација, ризикот на неочекувано зголемување на ризикот на смртност на постоечкото ниво на портфолио не се смета за грижа. Меѓутоа постои ризик на смртност кој може да настапи заради разни епидемиски болести или значајни настани како што се индустриските насреќи или терористички напади. Ублажување на оваа врста ризик на смртност може да се изврши со редукција на полисите на осигурување и со константен мониторинг на таблиците на смртност, ама исто така и низ реосигурување на екстремните загуби и катастрофи.

Осигурителните друштва исто така можат да управуваат со ризикот на смртност така што ќе го префрлат на финансискиот пазар преку нови контигентни обврзници на смртност. Од Август, 2005 издадени се само две вакви обврзници на смртност. Прва е издадена од страна на Swiss Re и тоа е $400 000 000 тригодишна обврзница која исплатува на ЛИБОР плус 135 основни поени.

Обврзницата се состои од мерки кои, ако петгодишниот индекс на смртност го премине за 130 проценти нивото од 2002 година ја смалува главницата. Доколку премине за 150 проценти, главницата ќе биде исфрлена.

Втората обврзница е издадена од Европската инвестициона банка за 540 000 000 фунти, која има рок од 25 години и ослободена е од камата без повраќање на главницата, ама има исплати кои се поврзани со смртност. Исплатата на ЕИБ обврзниците опаѓаат пропорционално со годишната стапка на преживување на машката популација во Велика Британија кои доживуваат 65 години во 2003 година. Осигурувачите на живот треба да одат на кратка позиција во Swiss Re обврзници, а продавачите на ануитет треба да одат на долга позиција во ЕИБ обврзници, како би ја хеџувале нивната изложеност на смртност.

Ризикот на доживување значително варира спрема договорот кој го содржи. За многу производи на осигурувањето е значајно да се познава колку долго луѓето ќе живеат, најочигледни пример во приватниот сектор се пензиите и ануитетите. Во англија некои од најголемите ризици на доживување настанале од дефинираните пензионерски шеми, а не од осигурителните компании. Дефинираните пензионерски шеми се начин на помош со кој работодавците им ветуваат пензии на своите запослени на основа на нивната плата.

Значи, ветувањето на доживотна пензија доаѓа од работодавецот, така да и ризикот на доживување паѓа на работодавецот. Добивање на прав тренд на доживување е клуч за управување со овој ризик. Меѓутоа, ова е доста тешко остварливо во пракса. Еден од најголеемите и најмалку познати ризик на кој се изложени осигурувачите и реосигурувачите, пензиските фондови и државата, е ризикот на доживување.

Ризикот на доживување од перспектива на осигурутелното друштво или пензискиот фонд е изложеноста на друштвото на неочекувано намалување на стапката на смртност. Ова е спротивно од ризикот на смртност, кој претставува изложеност на компанијата на зголемување на стапката на смртности. Ризикот на доживување се развил со зголемување на годините на доживување, комбинирани со долгорочната природа на гаранцијата која е издадена од осигурителното друштво. Тоа е ризик кој најчесто е предвиден и исклучен од калкулацијата на ризикот во осигурувањето. Типично, дискусиите за ризиците само го рефлектираат ризикот повеќе од очекуваната стапка на смртност, а многу ретко ризикот за помалку од очекуваната стапка на смртност.

Ризикот на доживување се наоѓа во секоја производ каде што осигурувачот е изложен на финансиски загуби доколку сопственивите на полисата живеат подолго од предвиденото.

Ова често се случува кога исплатите на осигурувачот зависат од должината на животот на осигуреникот. Во последно време се зголеми бројот и типовите на производи кои се изложени на ризикот од доживување.

За производите кај кои исплатите на осигурувачот завистат од смртта на осигуреникот, ризикот на смртност се мери како ризик дека осигурените ќе умрат порано од очекуваното. Од аспект на осигурувач, прераната смрт ја убрзува исплатата по основа на полиса и се разултира со помали премии и надокнади заради големите трошоци на осигурувањето во издавањето на полиси. Производите кај кои исплатата продолжува додека една од договорените страни е жива има значајна изложеност на ризик од доживување.

Исто за осигурувачот ризик е дека луѓето ќе живеат подолго од очекуваното, барајки поголем број на исплата за ист почетен износ на приходи од премијата.

Меѓународното здружение актуараб дефинира четири компонети на ризик на смртност и доживување: ниво, тренд, волатилност и катастрофа. Ова може да биде поделено во две категории, систематски и специфичен ризик.

Систематскиот ризик се однесува на немање коректна основа за претпоставки а специфичниот ризик се однесува на волатилност околку основните претпоставки. Специфичниот ризик се намалува со зголемен број на осигуреници, меѓутоа систематскиот ризик неможе да се диверсифицира.

Се проценува дека влијанието на систематскиот ризик на пензиските фондови и осигурувачите е значаен и се зголемува.

Негативните искуства поврзани со смртноста без оглед дали е таа поголема или помала од очекуваната, има влијание на резервите и барањата за висината на капиталот, доколку, на основа на пазарната перцепција за варијабилноста на долговите на друштвата за животно осигурување, секторот на животното осигурување не може да го зголеми капиталот.

Многу договори кои содржат ризик од доживување, исто така содржат одреден процент и финансиси ризик, воглавно бидејки периодот на траење на договорот е доста долг и осигурувачите мораат да ги употребат првобитните премии за да вршат исплата по основа на тој договор низ целата годините. Прајсинг ризик е ризик дека претпоставката користена во одредување на цената на производот не е конзистентна со очекувањата.

Доколку цената на производот се одредува користејки ја најдобрата процена на претпоставките за стапката на смртност, ризик дека искуствата ќе се разликуваат од овие претпоставки е примарко ризик на волатилност. Доколку користените претпоставки не се конзистентни со очекуваните производот е изложен на систематски ризик и друштвата се изложени на многу поголеми потенцијали загуби. Можните причини за изложеност на систематски ризик се неточна најдобра проценка на претпоставките или намерно пониска одредена цена на производот за да друштвото биде конкурентно на пазарот.

Профитабилноста на работите со долгорочен аниуитет е ексремно оселтива на девијациите од претпоставките кои се користени за да се одреди цената на производот, посебно затоа што работите со ануитети се долгорочни. Осигурувачот се обидува да оствари профит на разликата измеѓу претпоставените цени и реалните настани. Бидејки производите се по природа многу долгорочни, осигурувачот треба да направи претпоставки за идните перформанси на инвестициите и смртноста, односко за нивните перформанси во тек на наредните 30 до 50 години, а во некои случаи и подолго.

Иако ризикот на погрешната проценка на претпоставките според инвестициите најверојатно најголем ризик, значаен е и ризикот на доживување. Осигурувачите треба да бидат во можност да адекватко го проценат ризикот на кој се изложуваат, за да можат адекватко да ја одредат цената на договорот. Доколку смртноста значително се зголеми од одредени смртности во текот на одредување на цената на производот, тогаш во постојните работи со ануитети ќе настанат загуби.

Осигурутелните друштва веќе објавија значајни загуби и беа приморани да ги зголемат резервите за портфолиите со ануитетите. Идните зголемувања на стапката на доживување, појачаната свесност за ризикот на доживување, промената во законодавството, и сиромаштија во капацитетот на пазарот и капиталот, можат да доведат до поскапи рати на ануитетот за поединци.

Како ризикот за доживување станува се позначаен за осигурувачите, така они наоѓаат начини за ефективно управување на нивната изложеност на овој ризик. Начини за управување со ризикот на доживување се дизајниран производ, прородно хеџување, реосигурување, и други. Друштвата за осигурување почнаа да излегуваат на пазарот за капитал за да најдат решение за управување и трансфер на некои од нивните изложености на ризикот на доживување. Строга контрола и доволен број на на анализи во процесот на дизајнирање на производот е значаен начин кој е достапен на осигурувачите за управување на нивната изложеност на ризикот на доживување.

Осигурувачите треба да развијат добра контрола за да го идентидикуваат значајното движење на ризикот и начините да ја намалат изложеноста на овие ризици.

.

1. Ризик на болест- се однесува на ризик на промена во висината на одштетните барања и нивното временско стигнување према флуктуациите во болеста или инвалидноста на сопственикот на полисата. Осигурувачите се изложени на многу врсти на ризик од болест, вклучувајки и брза исплата по основа смрт, инвалидност и изненадна смрт и инвалидност. Неповолниот ризик на болести опфаќа:

- зголемување во општите стапки на инвалидното, медицинското, забното осигурување, критичните болести и останатите покритија

- зголемување во стапките на одштедните барања2. ризик од инвалидитет- претстаува неизвесност во одштедните барања спрема стапките и нивото на инвалидитет кои се поголеми од очекуваното и може да се, на пример, појават во портфолијата на инвалидското и здравственото работење и работничките надокнади. На остварување и опоравување од инвалидитетот влијае економската средина, државните интервенции, медицинските трошоци како и стандардите користени за процена на инвалидноста. Со овој ризик се управува преку редовни прегледи на историскиот шаблон на одштетните барања и очекувани идни трендови. Исто така со овој ризик се управува по пат на прилагодување на цената, провизија и спрема тоа заштитнички полиси, а може и да се управува со стратегија на медицинска т.е. здравствена селекција и одговарачко покритие по пат на реосигурување.

РИЗИЦИ НА НЕЖИВОТНОТО ОСИГУРУВАЊЕ

Настаните на осигурителниот случај и неизвесноста околу износот кој ќе мора да се исплати кога ќе настане осигурениот случај претставуваат ризици во неживотното осигурување. Тие ги уклучуваат следниве ризици во неживотното осигурување: ризици на одштетните барања по основа на осигурување на куќа, автомобил, од одговорност, несреќа, прекинување на раббота, патувања, итн.

Клучни компоненти на сите типови на ризик во осигурувањето се:

- волатилност – ова е ризик на насумнични флуктации во фреквенцијата или силата на настанувањето на ризикот во осигурувањето. Доколку ризикот е независен и хомоген, волатилноста на портфолиото се смалува со смалување на величината на портфолиото.

- Неизвесност- ова е ризик дека стварните исходи на настанот ке се разликуваат од предвидениот модел, било затоа што е моделот, или параметрите на моделот погрешно дефинирани. На пример, поголеми од одштетените барања по основа на издадените полиси од одговорност, настанале заради промена во однесувањето на клиентот или судските одлуки кои не се предвидени со модел.

- Екстремни настани- постојат настани кои ретко се случуваат али имаат силно влијание. Тие се единствени настани, односно ексремна форма на волатилност која одвоено се идентификува и мерките од нивното влијание, и затоа што често бараат специфично моделирање. На пример, временската катастрофа од олуја, земјотрес и поплава, како и катастрофа која ќе ја направи човекот како на пример, автомобил кој предизвикува судар со воз.Резервите на сигурност во неживотното осигурување служат за одштетните барања кои се случиле ама сеуште не се исплатени. Неостварените ризици се договори за кои се припремени премии ама ризиците сеуште не се оствариле. Овие ризици се покриваат со незаработените премии во оквирот за обврски на осигурувачот кои настануваат од осигурувањето и инвестиционите договори.

Времето потребно за да се идентификуваат и подмират одштетните барања е многу важно во проценката на ризикот. Краткорочните одштетни барања како што се моторните штети и штетата на имотот генерално се пријавуваат после неколку дена или недели и се подмируваат набрзо после тоа. За решавање на долгорочните отштетни барања, како што се телесните повреди или одштетните барања на основа на одговорност можат да бидат потребни и години. Во случајот на долгорочни одштетни барања, информациите кои се однесуваат на настанот, како што се потребни медицински третмани, не можат, заради самата нивна природа, веднаш да се добијат. Анализа на долгорочните загуби е тешка, бара детална работа и е предмет на поголеми неизвесности него анализата на краткорочните загуби.

КАТАСТРОФАЛЕН РИЗИКПојавата на настани со катасофални последици чии настанак е предизвикан од природни сили ама и со човечки фактор, стана еден од најозбилните проблеми на човештвото

Појавата на настан со катастрофални последици можеме да го означиме оној ризик кој претставува поединечна опасност која и се заканува сразмерно на голема група на луѓе или имот, а чие испонување ја угрозува не само економската сила на осигурувачот, него и на друштвото во целина, односно неговиот дел погоден од исполнувањето на катастрофалниот ризик.

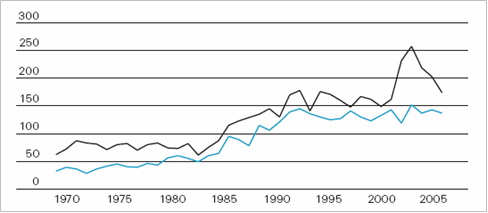

Со која брзина се менувала фреквенцијата на настани со катастрофални последици во периодот од приближно три последни децении можеме да разбереме од следниот график кој го објавува Insurace Information Institute.

Графикон 1. – број на настани кои имале катастрофални последици - 1970-2008.

Во својата убликација од 2009 година познатиот светски реосигурувач Swuss Re објавува податоци за најголемите светски катастрофи кои го снашле човештвото во текот и во периодото кој претходен на 2008 година. Исто така изтакнува во оваа публикација дека 2008 може да се означи како една од најскапите години во историјата на човечката цивилизација во поглед на настаните со катастрофални последици.УПРАВУВАЊЕ СО РИЗИЦИТЕ ВО ОСИГУРУВАЊЕТО

Под ризици се подразбира веројатноста на настанокот на негативни ефекти на работниот и финансискиот резултат на друштвото и положбата на друштвото.

Процедурите, инструкциите, постапките и работите со кои друштвото управува со ризикот во оквирот на системот на интерната контрола подразбираат квалитативни и квантитативни начини на управување со тој ризик

Друштвото за осигурување е должно да го идентификува, процени и мери ризикот на кој е изложено во својата работа и да управува со тој ризик на начина со кој ќе се обезбеди трајно одржување на степенот на изложеност на ризици на ниво кои нема да ја загрози имовината и работата на друштвото, односно кој ќе обезбеди заштита на интересот на осигуреникот, корисникот на осигурувањето, трети оштетени лица и другите друштва – во склад со законот и другите прописи, како и со своите акти. Друштвото е должно да со своите акти пропише, организира и примени управување на ризиците кои ќе овозможат свеопфатно и превентивно дентификување на ризикот, како и нивното мерење и проценка.

Управување со ризиците на друштвото мора да биде во склад со прописите, правилата на струката, добрите работни обичаи и работната етика.

Друштвото во своето работење е изложено на следните основни врсти на ризик: ризик на осигурување, пазарен ризик, оперативен ризик, ризик на рочна и структурна неускладеност на имовината со обврските, ризик на депонирање и вложување на сретствата на друштвото, правен ризик, репутационен ризик, како и многу други ризици кои зависат од природата и сложеноста на на работата на друштвото.

Ризик на осигурувањето потекнува од неможноста на друштвото да ги апсорбира превземените ризици својствени за работата за осигурувањето. Овој ризик најчесто опфаќа.

- Ризик на неадекватно одредени премии- цени на осигурување

- Ризик на неадекватна проценка на ризикот кој се превзема во осигурувањето

- Ризик на неадекватно одредување на нивото на самоодржување на друштвото или превземање на ризик во обавување на дејности поголеми од износот на самоодржувањето, односно непренесување на остатокот на ризик од самоодржувањето во соосигурување или реосигурување.

Ризикот на осигурувањето е основен ризик и претставува ризик кој се превзема во осигурувањето. Може да се дефинира како неможност на друштвото да ги апсорбира превземените ризици по основа на заклучените договори за осигурувањето.

Самото присуство на ризик неможе да се неутрализира ама поединците и друштвото може да превземат активости со кои делумино ќе го контролираат износот и времето на остварување на ризикот и настанокот на штетата по таа основа. Тие активности се нарекуваат управување со ризикот и доколку се успешно имплементирани можат да ги смалат трошоците заради остварените загуби.

Компаниите кои се посветени на елеминирање на сите постоечки ризици немаат изглед за профитабилно работење и не се во можност да креираат производи со кои ќе излезат во пресрет на крајните корисници. Компаниите мораат да водат политика на ризик, на начин на кој им овозможува компетитивност, раст и развој.

Функције управљања ризицима се могу сврстати хронолошки у три категорије:

- Пре него што се ризик претпостави;

- Препознавање ризика;

- Након препознавања ризика;

Важно је препознати да се ефективно управљање ризицима суочава са све три категорије.

Пре него што се ризик претпостави –Специфични примери оваквог управљања ризицима укључују креирање производа и њихово вредновање, постављање основних правила и ограничења, постављање инвестиционе стратегије и анализу трошкова и користи. Одлучујућа функција управљања ризиком одређује количину ризика која се може преузети и колика је дозвољена цена за преузимање ризика. Ово укључује координацију и кооперацију између различитих делова компаније, као што су маркетинг, актуарство ризика се своди на минимизирање стварних трошкова ради максимизирања профита.

Осигуравајуће компаније би требале да задрже профит у прихватљивим границама без редуковања свеопштег профита. Праћење стечених искустава је веома важно како би се обезбедило да су претпоставке учињене пре одређивања ризика још увек валидне. На пример, осигуравајуће компаније редовно спроводе студију смртности како би обезбедиле да је претпостављени ризик и цена новог посла одговарајућа.

Слично, посао се надгледа како би се обезбедило да су трошкови и користи у сагласности са дизајнираним производом. Ово омогућава то да производ излази у сусрет потребама и потрошача и акционара као и да је подршка доносиоцима одлука колико је то могуће ефективна.

Управљање ризицима је логички процес који користе фирме и појединци како би се носили са њиховом изложеношћу ризицима. С обзиром на природу посла осигурања, управљање ризицима је нераздвојив део свих активности компаније. Управљање ризицима је динамички процес и може се дефинисати као идентификација, анализа и економска контрола оних ризика који прете средствима или оним капацитетима који доносе зараду. То је стратегија планирања извора средстава пре настанка штета, које ће служити за њихово покриће када настану.

То је континуиран процес управљања могућношћу настанка штете. Да би поставили добар основ за управљање ризицима, компаније и појединци треба да поставе три питања. Шта може поћи наопако? Шта се може предузети у вези са тим? Како се ризик може пратити?

Из претходног се може закључити да је управљање ризицима процес који се састоји од три корака. Први је идентификација и мерење потенцијалних губитака. Други је развој и извршење плана управљања овим потенцијалним губицима, и трећи је континуирана ревизија плана, након његовог извршења. Дакле, осигуравајућа компанија прво треба да идентификује ниво ризика са којим се тренутно суочава, затим да да донесе одлуку колики ниво ризика жели да задржи, и да изврши кораке неопходне за изједначавање ова два, односно да доведе ниво тренутног на жељени ниво ризика.

Први корак: Идентификација и мерење потенцијалних губитака.

Процес идентификације почиње са препознавањем четири категорије губитка и то:

- Директан губитак својине.

- Губици по основу прихода и екстра трошкови који настану као последица губитка имовине.

- Губици који потичу од судских тужби.

- Губици изазвани смрћу, инвалидитетом, или непланираним пензионисањем кључног особља.

Процена укупног губитка који може настати је важан корак у процесу

управљања ризицима. Разликујемо две категорије максималног губитка.

Максимално могући губитак, и максимално највероватнији губитак. Максимално

могући губитак је губитак који може настати у најгорем сценарију, дакле не постоји

већи губитак од тог. То је на пример потпуно уништење имовине. Међутим, овај

губитак и није највероватнији, тј., вероватноћа је да ће имовина у случају

остварења штетног догађаја бити уништена максимално у износу од 30%. Дакле у

датим нормалним околностима, највероватније максималан износ штете који може

настати представља максималан највероватнији губитак. Једном када се процени

максимално могући и максимално вероватни губитак, менаџер ризика може

развити план да њиме управља.

Даљи развој програма управљања ризицима укључује одабир најбољих комбинација техника управљања ризицима за дати степен изложености. Једном када се решење пронађе, прелази се на његову имплементацију. Свака одлука која се донесе се мора пажљиво испитати, јер претпоставке о губицима које су биле исправне неколико година пре тога, не морају и данас бити валидне. Такође, све одлуке се морају ревидирати у светлу очекиваних исхода у периоду када су оне донешене.

Други корак: Методе управљања ризицима

Последице остварења ризика решавају се на неколико начина, од којих су најважнији следећи:

- Управљање ризиком избегавањем;

- Управљање ризиком задржавањем;

- Управљање ризиком преносом;

- Управљање ризиком поделом;

- Управљање ризиком превентивом;

- Управљање ризиком умањењем;

- Управљање ризиком саосигурањем;

- Управљање ризиком реосигурањем.

Управљање ризиком избегавањем – понекад је најбољи начин управљања изложености ризику избегавање свих могућих ситуација у којима се ризик може појавити. Избегавање ризика значи да је могућност настанка ризика елиминисан. У пракси, то значи, на пример, не увођење новог производа за који се не зна да ли ће бити прихваћен, не започињање ризичне производње или прекид постојеће, или одабир локације у којој не постоји могућност остваривања конкретног ризика.

Међутим, неки ризици се не могу избећи, као на пример ризик од превремене смрти или ризик делатности фирме, док се неки ризици не могу елиминисати, већ само умањити. За неке изложености ризику, избегавање је једина рационална алтернатива. Основно правило је да када су могућност настанка и величина губитка велики, избегавање је најчешће најбољи, а понекад и једини начин управљања ризиком.

Управљање ризиком задржавањем – значи да ће последице губитка сносити страна која је изложена ризику, односно, уколико дође до остварења ризика, врши се задржавање и финансијских последица. Постоји свесно и несвено задржавање ризика. Често је задржавање ризика добро промишљена одлука менаџера ризика, односно, ризик је преузет са пуним размевањем потенцијалног губитка, као и размевањем да ће последице сносити сам појединац или фирма.

Ова одлука се доноси обично у следећим случајевима: када су трошкови задржавања ризика мали и финансирани из текућих новчаних средстава, резерви створених за ове случајеве или неких других резерви, када је вероватноћа настанка као и јачина претпостављеног губитка врло мала, када трошкови превенције или смањења губитка нису оправдани и када нема других бољих алтернатива. Несвесно задржавање ризика се дешава када не постоји знање о постојању ризика и самим тим не предузимање никакве акције у вези са тим.

Међутим, чињеница да немамо свест о нашој изложености ризику, зато што нисмо успели да га идентификујемо, не значи да он и не постоји.

Управљање ризиком преносом – означава да страна која је изложена губитку, преноси ризик на другу страну, која постаје оригинални носилац ризика.

Пренос ризика је процес осигурања од губитака, где се појединац заштићује од ризика губитака куповином или продајом неког добра за који се процењује да неће имати губитак. Пренос ризика је одлика свих трансакција осигурања, јер је несигурност око тога ко ће платити губитак пренета са појединца на заједницу осигурања. Међутим, неке методе трансфера ризика не укључују осигурање.

Разлика између осигурања и неосигуравајућих трансфера ризика, је у томе, да осигурање укључује не само чист трансфер ризика, већ и редукцију или смањење ризика, кроз повећану прецизност предвиђања коју остварује уз помоћ закона о великим бројевима.

Осигурање представља уговорни трансфер ризика. Са становишта друштва, осигурање представља више од чистог трансфера ризика, јер удруђивање бројних ризика, дозвољава бољу способност предвиђања. Осигурање је посебно добра техника када су шансе за губитак мале, а јачина потенцијалног губитка велика. Многе ситуације са којима се суочавају појединци и фирме, задовољавају оба ова критеријума, тако да се осигурање као техника управљања ризицима нашироко користи. За мала и средње мала предузећа, осигурање је основа њиховог програма управљања ризицима. Многе велике компаније и ако не користе осигурање као основну технику управљања ризицима, могу да захтевају друге услуге осигурања, а то су нпр. инспекције контроле губитака, или експертизу за поравнање губитака. У неким случајевима, закон захтева осигурање.

Преношење ризика на неку компанију која није осигуравајуће друштво се може итзвршити на неколико начина и то:

Управљање ризиком поделом – Ризик се може поделити када постоји аранжман поделе губитака. Подела губитака се може извршити путем оснивања акционарског друштва, као и осигурањем, јер је сама суштина осигурања пренос и подела ризика на заједницу ризика.

Управљање ризиком превентивом – Успешном превенцијом остварења ризика, се може смањити учесталост губитака. Превентива се може користити у свим ситуацијама у којима постоји изложеност ризику, али само ако су користи од њене употребе веће од њених трошкова. Главна сврха превенције губитака је да се сачува људски живот, односно да се смање или потпуно елиминишу шансе које могу довести до озледе или смрти људи. Неки се губици могу директно могу приписати хазардима на радном месту, као на пример, неадекватна вентилација или осветљење, лоше одржавање машина, или неадекватно обезбеђење. Други губици су више везани за људске недостатке као што су грешке због лоше процене, неадекватан тренинг супервизора, или недовољо обраћање пажње према безбедносним захтевима. Да би се смањили потенцијални губици који могу настати по овим и другим основама, може се развити и усвојити добар програм контроле губитака. Међутим, да би се постигли жељени циљеви, неопходно је константно залагање и пажња и то како од руководећег особља, тако и од менаџмента за управљање ризицима.

Постоји блиска веза између превенције губитака и премије осигурања. Што је ефективнија превенција губитака, то је ниже премија осигурања. Тако да менаџмент ризика често има одговорност за надгледање ових активности. Примери активности превенције губитака су сигурносни системи у фирмама које послују са готовином, обука возача, паковања хране у дуготрајној амбалажи, налепнице и етикете са упозорењима на лековима и опасним хемикалијама, итд. Постоји правило, да ако је учесталост губитака велика, превенција губитака би требала бити једна од разматраних алтернатива за решавање ових проблема.

Резултати превентивних активности су уочљиви, једино док су користи остварене из све ређе насталих ситуација губитака веће од трошкова учињених напора превенције. Међутим, пошто се циљеви многих превентивних активности односе на очување људског живота, јавља се етички проблем постављања питања о сврсисходности превентивних активности, тј., посматрање ових активности преко анализе трошкова-користи, односно, остваривања користи од чувања људског живота.

Управљање ризиком умањењем – Успешна примена оваквог начина управљања ризицима, може смањити величину губитка. Ове активности имају за циљ да минимизирају утицај губитка. Ово се може постићи спречавањем или контролом. Одличан пример умањења ризика је аутоматски противпожарни систем. Овај систем није дизајниран да спречи појаву ватре, већ да спречи њено проширење и тиме још већи губитак. Такође, организовање сигурносних образовних програма за раднике такође могу минимизирати вероватноћу настанка пожара или несрећа на раду, редовни прегледи и поправке сигурносних уређаја, заштита имовине унајмљивањем чувара, те побољшање противпровалног алармног система. Овај систем се углавном треба примењивати када је вероватноћа настанка штете велика, и када се не може избећи. Као и код превенције губитака, напори предузети за умањење губитка, су оправдани једино док су уштеде од ових активности веће од њихових трошкова.

Управљање ризиком саосигурањем – Послови саосигурања су закључивање и извршавање уговора о осигурању са више осигуравача који су се споразумели о заједничкој расподели ризика, односно, саосигурање подразумева учешће два или више осигуравача непосредно у закључивању уговора о осигурању, тако да сваки осигуравач преузима покриће преузетог дела ризика. То је посебан однос у коме више осигуравача, на основу заједничке полисе, осигуравају исти интерес на истој ствари од истих ризика за исто време. Код саосигурања се емитује једна полиса осигурања која садржи најмање два или више осигуравача за покриће ризика једног осигураника. Саосигурање представља посао хоризонталне и коначне расподеле ризика, у којој сваки осигуравач осигуранику надокнађује штету пропорционално преузетом ризику. Посао саосигурања може настати на два начина:

- аутоматски (када се осигуравачи међусобно договарају о расподели ризика сходно могућностима тј. самопридржају) и

- факултативно (када се осигуравачима нуди дио ризика, а они након разматрања прихватају или одбијају да покрију понуђени ризик).

Управљање ризиком реосигурањем - Реосигурање је осигурање за осигураваче. То је споразум између осигуравача (цедента) и реосигуравача: реосигуравач се обавезује да осигура цедента од целокупног или делимичног губитка који може задесити осигуравајућу компанију по основу издатих полиса осигурања. Заузврат, цедент плаћа премију и пружа потребне информације потребне за процену и управљање ризицима покривене уговором о реосигурању.

Већина клијената реосигуравајућих компанија су осигуравајућа друштва из свих класа осигурања. Колико ће реосигурања купити, зависи од осигуравачевог пословног модела, величине основног капитала, апетита за ризиком и преовлађујућих тржишних условна. Генерално то су:

- Осигуравачи чији су портфолији изложени катастрофалним догађајима, као што су олује, поплаве или земљотреси, имају јаку потребу за покрићем реосигурања;

- Мања осигуравајућа друштва имају већу потребу за реосигурањем него велике интернационалне компаније које диверсификују њихове ризике преко велике базе клијената;

- Осигуравачи који продају више врста осигурања имају релативно бољи портфолио од специјализованих осигуравача и имају мању потребу за реосигурањем од оних који се фокусирају на само неколико врста осигурања или на само одређену групу клијената;

- Портфолија комерцијалног типа која су изложена малом броју ризика али је та изложеност изузетно висока (нпр. ваздухоплсовство) имају потребу за више реосигурања од личних портфолија са великим бројем малих и хомогених ризика (као што је нпр. ауто осигурање);

- Осигуравачи животног осигурања са пропорционално већим бројем уговора који садрже елементе смртности или инвалидитета претендују више ка куповини реосигурања од осигуравача живота који садрже висок ниво штедних премија;

- Осигуравачи који се шире на нове производе или улазе на нова географска подручја често купују услуге реосигуравача како би искористили њихову експертизу и добили финансијску помоћ. Ово је посебно важно у животном осигурању;

- Осигуравачи који напуштају одређена тржишта или избацују одређене производе из своје понуде често користе реосигурање како би пренели на реосигуравача обавезе по основу склопљених уговора које настављају да постоје после укидања тог посла;

- Законодавне власти и рејтинг агенције значајно утичу на тражњу за реосигурањем, јер је реосигурање начин за којим се обезбеђује додатни капитал и ојачава биланс.

ЗАКЉУЧАК

Осигурање је данас једна од најзначајнијих и најпрофитабилнијих активности у економији европских држава, а има такву тенденцију развоја и у Србији. Осигурање зависи од његових клијената, који су свесни опасности са којима се њихова имовина суочава, због компликованих пословних процеса, неочекиваних природних промена, ненамерних акција и несрећних догађаја, који се не могу избећи чак и ако се предузму све сигурносне мере. Осигуравајућа друштва морају да осигурају профитабилно пословање које ће бити прилагођено њиховим клијентима, јер се продаја осигурања базира на поверењу клијената.

Веома је битно рационално управљати ризицима осигурања како би се одржало успешно и сигурно пословање друштва. Свака активност може садржати другачији ризик који се исто може развијати са развојем пословања. Осигуравач мора дефинисати висину премије осигурања која ће одговарати висини ризика који се покрива, како би могао испунити своје обавезе а истовремено остати конкурентан на тржишту.

Управљање ризиком осигурања, осигуравајућа друштва морају рефлектовати у синергијског вези између ризика, премије, продаје осигурања, ликвидације штета и фондва осигурања. Цена производа и услуга на тржишту зависи од понуде и тражње тих добара. Цена осигурања је премија, коју мора да плати купац, односно осигураник. Цена је важан елемент тржишта, јер дефинише приходе осигуравача. Одређивање цене премије зависи од два фактора и то: од учесталости или вероватноће настанка догађаја и од висине очекиваног губитка.

Премија мора да покрије губитак, који је преузео осигуравајуће друштво, и мора мора да обезбеди резерве сигурности које омогућавају друштву да покрије дугорочни ризик и обезбеди добро пословање друштва.

Oсигуравајућа друштва дистрибуирају ризик до многих опасних објеката у опасним групама, где се врши компензација опасности. Заједничке штете се дистрибуирају до свих опасних објеката, који су укључени у опасну групу, до оних који су погођени и који нису погођени опасношћу. Осигурање и компензација опасности се могу извршити између многих опасних објеката и субјеката у опасној или реципрочној групи. Осигуравајућа друштва раде као недепозитне финансијске институције, које чине дугорочне и сигурне инвестиције прикупљених фондова од осигураника. Они се суочавају са различитим инвестиционим ризицима, који спречавају профитаблност. Највише од свега, сва дешавања на тржишту акција наводе на размишљање да су класични ризици осигурања често део инвестиција, највише на трштима капитала.ЛИТЕРАТУРА

1. Одлука о систему интерних контрола и управљању ризицима у пословању друштва за осигурање, „Службени гласник РС“, бр. 12/2007.

2. Aвдаловић, В., Маровић, Б., Осигурање и управљање ризиком, 3. допуњено и измењено изд. – Суботица: Бирографика, 2005.

3. Авдаловић, В., Ћосић Ђ., Авдаловић, С., (2008), Управљање ризиком у осигурању, Факултет техничких наука Нови Сад, 2008.

4. Одлука о систему интерних контрола и управљању ризицима у пословању друштва за осигурање, „Службени гласник РС“, бр. 12/2007.

5. Маровић, Б., Авдаловић, В., “Осигурање и управљање ризиком”, Бирографика, Суботица 2005, 2005.

Download

СЕМИНАРСКА РАБОТА у wordu»

» »

Besplatni Seminarski Radovi - Бесплатно семинарска работа