ДРУГИ СЕМИНАРСКИ РАБОТИ - ЕКОНОМИЈА - |

||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

Управувањето со ризик и стандардот ISO 31000:2009

Вовед

Поимот ризик претставува дел од секојдневието. Се што се работи во текот на денот или низ животот, носи одредена доза на ризик. Зборот ризик потекнува од италијанскиот збор riscare што значи се осмелувам. Затоа, може да се каже дека ризикот е повеќе избор од судбина.

Ризикот е нераскинливо поврзан со знаењето кое доведува до извесност, од една страна, и незнаењето кое доведува до неизвесност, од друга страна. Извезноста или сигурноста претставува ситуација кога исходот од некој настан или резултатот од одредена одлука е дефинитивно сигурен. Како што се намалува извесноста, така ризикот се зголемува. Од другата страна на извесноста, како потполна спротивност се наоѓа неизвесноста или несигурноста. Неизвесноста се разликува од ризикот. Ако не се знае со сигурност што ќе се случи, но се познаваат веројатностите, тоа е ризик. Ако не се познава ни веројатноста, тоа е неизвесност. Всушност извесноста и неизвесноста претставуваат крајни точки кон кои ризикот константно тежи, но никогаш не ги достигнува, бидејќи не постои потполна извесност, како ни потполна неизвесност.

Историјата на ризикот започнува уште за време на грчките и арапските математичари и се провлекува низ целата човечка историја кај трговците, научниците, интелектуалците и сите оние кои се надеваат на откривање на нови методи и начини на предвидување на иднината.

Првото вистинско проучување на ризикот започнува за време на ренесансата. А, одредени методи кои и денес се користат во управувањето со ризиците и анализата на избор на одреден начин од повеќе различни начини на кои може да се изведе одреден потег, или да се донесе одредена одлука (од теорија на игрите - до теорија на хаосот), се развија при крајот на седумнаесеттиот и почетокот на осумнаесеттиот век. Теоријата на игрите претставува математички инструмент за пронаоѓање модели за решавање на одредени конфликтни ситуации врз основа на рационалното одлучување. Додека, теоријата на хаосот го истражува тајниот поредок во природата, во која редот (правилноста) и хаосот (неправилноста) стојат еден до друг.

Управувањето или менаџментот со ризик, (англ. Risk Management), во деловното работење се јавува во педесеттите години од дваесеттиот век, во вид на финансиска заштита преку осигурување, но со текот на времето, акцентот се става на превентивните мерки и постепено преминува кон преориентација во комплетно управување со ризикот. Глобализацијата во областа на деловното работење, индустрискиот развој и брзите промени во техничките, економските, финансиските и социјалните услови, доведоа до тоа да сите видови организации, здруженија, сектори и најразлични групации, се соочуваат со се поголем број на ризици, уште од нивното основање. Заради тоа и управувањето со ризиците започна да се разгледува како целокупна деловна стратегија.

Во текот на деведесеттите години започнаа да се формираат и организации и асоцијации кои професионално се занимаваат со развојот на теоријата и праксата на управувањето со ризикот. Тоа создаде основа за стандардизација и во областа на управувањето со ризикот која започна да се развива пред неколку години.

До појавата на новиот стандард ISO 31000:2009, најпознат стандард за управувањето со ризиците беше Австралискиот / Ново Зеландскиот стандард за управување со ризикот AS / NZS 4360:2004 (англ. Australian / New Zealand Standard for Risk Management). Во овој стандард е дефиниран ризикот, процесот на управувањето со ризикот и неговата околина.

Во Европа, основните поими од областа на управувањето со ризикот прв пат се стандардизирани со документот ISO/IEC Напатствие 73:2002 за управување со ризикот (англ. ISO/IEC Guide 73:2002 - Risk management) изработен од страна на Меѓународната Организација за Стандардизација - ISO, (angl. International Organization for Standardization). Во овој документ управувањето со ризикот завзема централна улога.

Кога во 2008 година се усвои новата ревизија на стандардот за управување со квалитетот (англ. Quality management standard) ISO 9001:2008, како би се исполниле неговите барања во кои е нагласено дека при имплементацијата на системот за управувањето со квалитетот, мора да се води сметка и за деловното опкружување и ризиците кои од него произлегуваат, се јави и потребата за повторно ревидирање на Напатствието за управување со ризикот ISO/IEC 73:2002. Заради тоа, Меѓународната организација за стандардизација ISO го изработи и издаде Стандардот ISO 31000:2009 за управување со ризикот - Принципи и напатствија за имплементација (англ. Risk Management - Principles and Guidelines on Implementation).

Во овој труд се прикажани основните принципи и напатствија за управувањето со ризикот според стандардот ISO 31000:2009. Процесот на управување со ризикот е претставен на доста упростен начин, со цел да овој материјал може да го користи секој кој сака да стекне основно познавање од областа на управувањето со ризикот, да добие сознание кои знаења и вештини треба да се поседуваат за решавање на проблемите од оваа област и за проценка на нивната реалност и корисност, за да може да изготви една добра програма за управување со ризикот. Механизмот на управувањето со ризикот е така објаснет, да секој кој веќе го прочитал оригиналниот стандард ISO 31000:2009, може многу полесно да ја разбери неговата примена и вредност.

1. Карактеристики на стандардот ISO 31000:2009

Во стандардот ISO 31000:2009, дадена е комплентна слика на процесот на управување со ризикот. Тој претставува јасен, концизен и флексибилен документ од дваесеттина страници, во кој се дадени јасни, едноставни и недвосмислени принципи и напатствија за имплементација на системот за управувањето со ризикот и за развивањето на културата и политиката на управувањето со ризикот. Заради тоа, тој е достапен и може непосредно да се примени во секој проект, програма, активност или одлука, како и од страна на секоја индустрија, сектор, организација, здружение, група или поединец. Со овој стандард се опфатени сите форми на ризици кои можат да се јават при донесувањето на одлуки во најразлични области и најразлични ситуации, како на пример, при капитални инвестиции, инвестиции во финансиските пазари, кредитното работење, осигурување, здравствена заштита, јавни установи, приватни сектори, влади, во услови на природни непогоди и катастрофи и други видови на несреќи кои го загрозуваат и претставуваат закана за јавното здравје и безбедности.

Според ISO 31000:2009, како и секој друг систем на управување и системот на управување со ризиците зависи од природата на организацијата и треба да се прилагоди и модифицира во зависност од нејзината големина, сложеност, потреби и промени. Сите активности во одредена организација се подложни на ризици. На одредени активности со релативно кратко траење, воглавно не и м се закануваат некои поголеми ризици, па со оглед на тоа нема ни поголеми можности за појава на проблеми. Но, за одредени активности, кои за да се остварат бараат и поголемо време и ресурси, најчесто е потребно да се направи потполна проценка на ризиците. Кај нив, управувањето со ризикот треба да ги опфати сите ризици, со цел на крај да се оствари поставената цел што е можно подобро. Заради тоа, секоја организација потребно е да знае како да управува со ризиците и мора точно да утврди кој е најсоодветниот пристап на управување со ризиците, земајќи ги во предвид целите, опкружувањето, пазарот и клиентите.

Стандардот ISO 31000:2009, не е наменет за сертификација, бидејќи не постојат никакви барања кои мора да се применат за да се воспостави систем на управување со ризикот. Според тоа, со примената на овој стандард, организацијата не може да добие ISO сертификат. Меѓутоа, со ISO 31000:2009, управувањето со ризикот е според сите законски услови и е во согласност и со стандардот за квалитет ISO 9001:2008, како и со сите други ISO стандарди. Тој претставува неизоставен елемент од Интегрираниот систем за управување, IMS (англ. Integrated Management System). Практично, сите стандарди од Интегрираниот систем за управување, својата имплементација, а подоцна и функцијата на одржувањето и подобрувањето на системот на управување, ја засноваат на управувањето со ризикот. Стандардот ISO 31000:2009, претставува вистинска основа за постојано подобрување и унапредување на Интегрираниот систем за управување.2. Ризикот и стандардот ISO 31000:2009

Не постои единствена и точно одредена дефиниција за поимот ризик. Според одредени дефиниции, ризикот претставува веројатност за одредена појава, на пример, веројатноста дека новиот производ нема да се најде на пазарот во предвидениот рок -изнесува 0,1. Според некои дефиниции, ризик е она што се превзема, а според други, ризик е она што се избегнува. Ризикот често се дефинира како состојба во која постои можност за негативно отстапување од резултатот, т.е. исходот кој се очекува, или како опасност да се претрпи штета или загуба, односно претставува иден неизвесен настан кој може да предизвика негативни последици, на пример, ризик од рушење на системот. Ризикот се дефинира и како веројатност дека нема да се постигнат дефинираните цели, т.е. претставува функција од неизвесноста и штетата која може да настани.

Според одредни дефениции концептот на ризикот се состои од три елементи:

■ перцепција дека нешто може да случи;

■ веројатност дека нешто ќе се случи;

■ последица од она што би можело да се случи.

Во Австралискиот / Новo Зеландскиот стандард за управување со ризикот AS / NZS 4360:2004, ризикот се дефинира како неповолен настан, неповолен исход или опасност.

Меѓутоа, во стандардот ISO 31000:2009, ризикот се дефинира како ефект од несигурноста врз остварувањето на планираните цели и може да биде позитивен или негативен. Според овој стандард, ризикот претставува неизвесен настан или состојба, која доколку се појави, има позитивно или негативно влијание на барем една од целите или на главната цел на било која испланирана или проектирана активност во организацијата, на пример, остварување на одредена активност во рамките на договорените трошоци, во договореното време или во договорениот опсег или квалитет. Според тоа, трошокот, времето и квалитетот може да се категоризираат како основни компоненти на ризикот.

КвалитетСлика 1. Основни компоненти на ризикот

Тоа значи дека, при деловното работење на било која организација, ризикот секогаш постои, но не значи секогаш негативен исход. Некогаш ризикот може да претставува и висинска прилика ако со него правилно се управува. Ако организацијата препознае и процени дека ризикот ќе има позитивен исход и има развиено механизми за навремен одговор на ризикот (пред нејзините конкуренти), тоа може да има позитивен ефект во работата на организацијата.

Препознавањето на ризикот е поврзано со препознавањето на приликите кои имаат позитивни исходи и приликите со негативни исходи. Според тоа, ризикот претставува искалкулирано (пресметано) предвидување на негативните настани (закани, опасности) кои предизвикуваат штета и загуба, и искалкулирано (пресметано) предвидување на позитивни настани (прилики, шанси) кои носат добивка и корист и ја зголемуваат веројатноста за успех на проектот.

Негативен ризик - Закана

3. Потенцијалните причини за појава на ризик, можните последици од појавата на ризикот и стандардот ISO 31000:2009

За секој ризик постои одредена причина, а последицата се појавува доколку ризикот се реализира. Причината претставува постоечката ситуација која го поттикнува ризикот, а последицата е резултат од појавата на ризикот.

Слика 3. Тек на причината, ризикот и последицата

Потенцијални причини за појава на ризици може да се:

■ доносителите на одлуката;

■ раководството на организацијата;

■ персоналот во организацијата;

■ клиентите и корисниците;

■ расположивите парични средства и трошоци;

■ почитувањето на роковите;

■ распоредот и карактеристиките на активностите;

■ развојниот процес на организацијата;

■ промената на желбите, мисијата и целите;

■ слабо дефинираните барања и слабата проценка;

■ грешка во планирањето,

■ влијанието на околината, оперативното опкружување и новите технологии;

■ промени или варијации во финансирањата, пазарот, договорите, или владината политика; и др.

Потенцијалните причини за појава на ризици се резултат од внатрешни (интерни) и надворешни (екстерни) фактори, а некои специфични ризици може да се преклопуваат и во двете области.

Стандардот за управување со ризикот ISO 31000:2009, ги дава основните напатсвија за управувањето со внатрешните ризици во рамките на организацијата, но и со надворешните ризици кои имаат влијание врз организацијата.

Можните последици од појавата на ризикот се:

■ пречекорување на планираните трошоци;

■ временски пречекорувања;

■ откажување или пропаст на проектираната активност;

■ изненадни и непланирани кадровски измени;

■ незадоволство на клиентите;

■ намалување на угледот на организацијата;

■ судски постапки; и др.4. Форми на ризикот и стандардот ISO 31000:2009

Познато е дека управувањето со ризикот вообичаено се спроведува главно во одредени специфични сектори во организацијата, како што се механички инсталации во фабриките, безбедноста на производите, финансиските известувања, внатрешната контрола, информатичката технологија, општата безбедност и др.

Но, секое управување, за да биде успешно, мора да ги земе во предвид и ризиците кои произлегуваат од опкружувањето, како и од разновидноста на човековите активности и разновидноста на последиците кои може да произлезат од неговите активности. Овие ризици може да се јават во најразлични облици. Многу активности завршуваат со неуспех не заради погрешната технологија или лошото управување, туку заради тоа што биле игнорирани овие форми на ризици.

Не постои официјална поделба на ризиците бидејќи нивниот број е огромен, а различните видови на организации имаат и различни форми на ризици. Но, сепак може да се направи една воопштена поделба на ризиците на:

■ стратегиски ризици;

■ финансиски ризици;

■ оперативни ризици;

■ хазардни ризици.

Стратегиските ризици се еден вид на надворешни ризици, кои се последица од поставената стратегија на организацијата од страна на раководството. Самиот поим „стратегија" претставува усогласување на расположивите ресурси кон барањата и промените во околината, со цел да се обезбеди најдобра реализација на поставените цели. Според тоа, доколку се направи пропуст при дефинирањето на стратегијата или дојде до некоја драстична промена во околината, се зголемува и можноста за напад од одреден ризик. Стратегиските ризици најчесто се предизвикани од: политички промени, промени во правните регулативи, промени во владината политика, индустриски промени, промени во технологијата и др.

Финансиските ризици претставуваат тековни ризици кои можат да се јават при промена на локалнот пазар и светскиот пазар. Причина за појава на овие ризици се промени или варијации во финансирањето, слаба проценка пазарот, промени на каматните стапки, промени во размената на валути и др.

Оперативните ризици претставуваат ризици со кои организацијата секојдневно се среќава. Тие претставуваат ризици од несоодветна обработка на информации и податоци, погрешни банкарски трансакции на средства, погрешна набавка, непрецизни оперативни постапки, несоодветен кадар, недостаток од квалификувани ресурси, и др.

Опасностите или хазардите се посебна група на ризици кои многу тешко можат да се предвидат или да се третираат доколку се појават. За нив многу често е потребно да се вложат огромни напори и да се потроши многу време со цел да се ублажат или неутрализираат. Во оваа специфична група спаѓаат: влијанието на јавноста, влијанието на вработените, околината на системот, природните појави и непогоди и др.

Стандардот ISO 31000:2009, ги опфаќа сите форми на ризик: технички, економски, социјален, правен, финансиски, безбедносен, ризик во производството, технологијата, пазарот, во здравството, во работната средина, во животната средина, итн. ISO 31000:2009 може да се примени на било која форма на ризик, без оглед на неговата природа, без оглед дали се работи за внатрешен или надворешен ризик и без разлика дали има позитивни или негативни последици.5. Управувањето со ризикот и стандардот ISO 31000:2009

Повеќето јавни или приватни организации, индустрии, сектори, здруженија, групи или поединци, при управување со ризикот, место да се сконцентрираат на потенцијалните ризици кои евентуално можат да се појават во иднина, имаат тенденција да ги решаваат проблемите дури откако тие се појават. Таквиот пристап кон управувањето со ризикот е реактивен и нема квалитет, бидејќи не го опфаќа предвидувањето на околностите кои би можеле да се појават. При реактивното управување со ризикот, не се размислува за тоа што се би можело да се случи во текот на изведбата на планираните проекти и активности, а камоли да се домисли одговор како да се реагира на можната ситуација која воопшто не се очекувала. Тоа е извор на стрес за сите страни, како за раководството, така и за вработените, а и за самите корисници кои стануваат незадоволни поради појавата на проблеми кои никој не ги очекувал, а би можеле да предизвикаат каснење или поскапување на крајните производи или услуги.

Активното планирање и управување со ризикот го опфаќа „вистинскиот свет" за разлика од реактивното управување, односно „идеалниот свет. Со активното управување, процесот на донесувањето на одлуки се врши врз основа на објективни и споредливи податоци, а не врз основа на субјективни заклучоци и интуиција.

Не може секогаш однапред да се знаат сите идни околности и настани кои би можеле да се случат, сепак, голем е бројот на неуспешни и пропаднати проекти или активности, заради појава на ризици кои можеа да се предвидат и чии последици можеа да се ограничат или искористат. Активниот пристап кон управувањето со ризикот овозможува квалитетно предвидување на настаните кои би можеле да се случат во текот на изведувањето на активноста и во зависност од тоа, ги менува условите на управувањето со проектираните активности.

Според ISO 31000:2009, управувањето со ризикот треба да претставува активен, плански, далековиден, структурен, информативен и постојано променлив процес кој се развива, прилагодува, корегира и постојано се подесува во однос на поставените цели. Управувањето со ризикот треба да се врши континуирано, бидејќи покрај тоа што постојано се појавуваат нови ризици, може да се променат и постоечките, кои исто така, треба да се третираат. Системот на управувањето со ризикот треба да ги открива и разработува сите ризици и да биде дел од сите минати, сегашни и идни активности во една организација. При континуираното управување со ризикот се намалавуаат штетните ефекти од потенцијалните ризици, а максимално се искористуваат можностите.

Добро дефинираниот и добро воспоставениот систем за управување со ризикот овозможува навремено превземање мерки за минимизација на неповолните влијанија и истовремена максимизација на приликите за подобрување, како што се пониски трошоци, пократки рокови и повисоко ниво на квалитет. Со еден збор, управувањето со ризикот во една организација мора да ги опфати сите области во организацијата и да претставува централен дел од стратегијата на една организација.

Слика 4.

Основна задача на управувањето со ризик

6. Принципите на системот на управувањето со ризикот и стандардот ISO 31000:2009

Во стандардот за управувањето со ризикот ISO 31000:2009, акцентот се става на континуираното подобрување на процесот на управувањето со ризикот низ целата организација и неговата суштинска цел е да се стигне до фаза на управување со промените во организацијата, кое се заснова на следните принципи:

системот на управувањето со ризикот треба да создава нова вредност за да организацијата на тој начин да враќа вложените средства за развој и одржување;

системот на управувањето со ризикот треба да биде составен дел од сите процеси и да се интегрира во сите аспекти на организацијата;

системот на управувањето со ризикот не треба да се третира одделно, туку треба да биде дел од системот за донесување на одлуки во организацијата;

треба експлицитно да ја адресира и дефинира неизвесноста на настаните, т.е. веројатноста на остварувањето на ризичните настани;

треба да биде систематичен, структуриран и навремен;

треба да се заснова на најдобрите достапни релевантни информации;

треба да биде способен да се приспособува на специфичните цели на организацијата;

треба да ги зема во предвид човечките и културните фактори;

треба да биде транспарентен и инклузивен;

треба да биде динамичен, итеративен и способен за промени;

треба да биде способен за континуирано подобрување на стабилноста на организацијата.

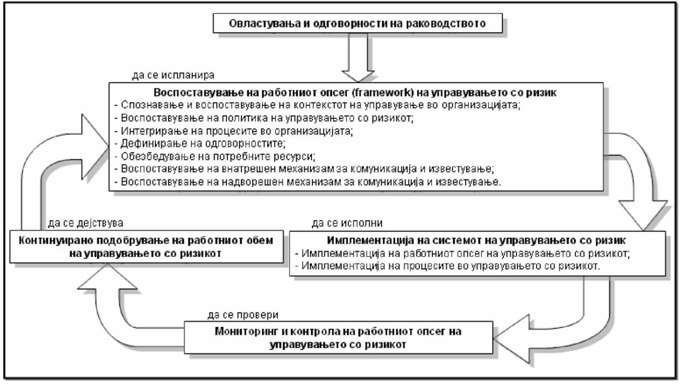

7. Работниот опсег на управувањето со ризикот и стандардот ISO 31000:2009

Според ISO 31000:2009, работниот опсег (англ. framework), на управувањето со ризикот претставува збир од координирани активности за управување и контрола на организацијата од аспект на ризикот. Работниот опсег на управувањето со ризикот, ги опфаќа ресурсите, политиката, интегрираноста на системот, воспоставените линии на комуникација, консултација, известување, разните процеси, алатки и техники со чија помош се обезбедуваат финансиски и организациски ресурси за навремено препознавање, следење, контрола и подобро разбирање на ризиците. Прецизно ги дефинира, овластувањата и одговорностите за ризикот и го одредува нивото до кое треба да се вклучат сите вработени во управувањето со ризикот, во зависност од нивната улога во организацијата. Исто така, обезбедува основа за дефинирање на имплементацијата, мониторингот, контролата, критериумите за оценување на ефикасноста и постојаното подобрување на управувањето со ризикот, низ сите сегменти на организацијата. Овозможува постојана комуникација и со надворешните заинтересирани соработници и обезбедува достапни и сеопфатни известувања за управувањето со ризикот и неговите перформанси.

Овој работен опсег на управувањето со ризикот е нов за стандардот за управувањето со ризикот. Тој треба да овозможи управувањето со ризикот да се интегрира во глобалниот систем на управување со организацијата, меѓутоа, веќе постоечките елементи треба да се прилагодат на специјалните потреби на организацијата во која се применува. Според тоа, работниот опсег на управувањето со ризикот треба да ги следи принципите на моделот за квалитет:

да се испланира - да се исполни - да се провери - да се дејствува

Слика 5. Континуирано подобрување на работниот опсег (framework) на управувањето со ризикот според стандардот ISO 31000:2009

(англ. Plan - Do - Check - Act).

7.1. Овластувања и одговорности на раководството

Во стандардот ISO 31000:2009, од раководството се бара силна и одржлива посветеност кон управувањето со ризикот. Раководството треба:

■ да ја дефинира политиката на управувањето со ризикот;

■ да ги дефинира придобивките од оваа политика;

■ да ги запознае сите вработени со придобивките од дефинираната политика;

■ да ги дефинира клучните показатели за перформансите на управувањето со ризикот во организацијата;

■ да ги прилагоди и вклопи целите на управувањето со ризикот со останатите цели на организацијата;

■ да обезбеди целосна усогласеност со правните и законските барања;

■ да ги обезбеди потребните ресурси за имплементација, т.е. спроведување на моделот на управувањето со ризикот.7.2. Работен опсег на управувањето со ризикот

Пред да се дефинира работниот опсег на управувањето со ризикот, потребно е да се согледа и разбере влијанието на сите внатрешни и надворешни фактори врз деловното работење на организацијата.

Во денешното современо општество, влијанието на надворешните фактори се повеќе расте и се менува, па според тоа потребни се промени и во самата организација. Меѓутоа, само добро координираните промените на различните нивоа на социо-технолошкиот систем, може да ја спречи и намали веројатноста за појава на ризик.

Покрај надворешните, потребно е критички да се согледаат и внатрешните фактори. При дефинирањето на опсеготот на управувањето со ризикот, некои од најважните внатрешни фактори кои треба прецизно да се дефинираат се:

■ капацитетот, во смисла на ресурси и знаење;

■ процесот на донесување одлуки;

■ структурата на организацијата и структурата на акционерите;

■ корпоративните / организациските цели;

■ усвојувањето и прифаќањето на одредени вредности и култура;

■ усвојувањето и прифаќањето на одредени стандарди и референтни модели.7.3. Имплементација на системот на управувањето со ризикот

Откако ќе се дефинира опсегот, т.е. моделот и концептот на управувањето со ризикот, потребно е да се развие и план за имплементација на системот за управување со ризикот, кој треба да се интегрира со сите процеси и практики во организацијата. Планот за имплементација не треба да биде документ кој е направен „еднаш за секогаш". Тој, треба да се менува после секој процес на мониторинг и контрола на ризикот, како и при секоја промена во внатрешното и надворешното опкружување. Во планот мора да биде опфатена и обуката и едукацијата на персоналот кој треба да учествува во имплементацијата на системот на управување со ризикот. Системот на управување со ризикот се смета за воспоставен откако се изврши контрола дека сите процеси на управувањето со ризикот се имплементирани во сите релевантни делови и функции во целата организација и се составен дел од организациона структурата и сите нејзини деловни процеси.

7.4. Мониторинг и контрола на системот на управувањето со ризикот

За да се провери дали системот за управување со ризикот е одржлив, организацијата треба:

■ периодично да го мери напредокот во однос на планот;

■ периодично да го разгледува опсегот, политиката и програмата;

■ да врши контрола дали управување со ризикот е во согласност со промените во внатрешниот и надворешниот контекст;

■ редовно да известува за ризиците;

■ да врши контрола на ефективноста на системот за управување со ризикот.

После секоја периодична контрола, треба да се донесе одлука, на кој начин може да се подобри политиката, опсегот или планот на управувањето со ризикот.

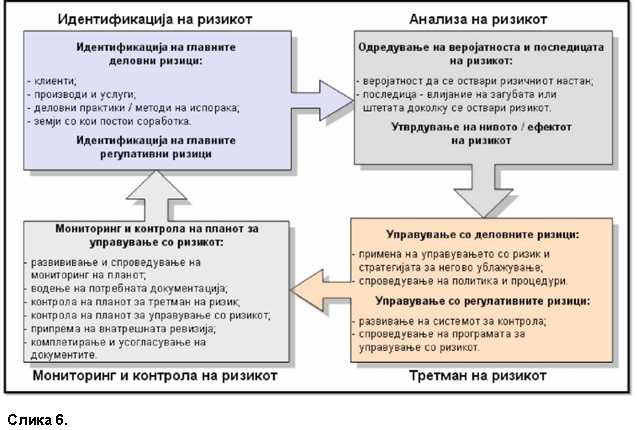

8. Процесот на управувањето со ризикот и стандардот ISO 31000:2009

Управувањето со ризикот е процес со кој се врши идентификација, анализа и се проучува ризикот со помош на различни тестирања и симулации, се врши проценка и обработка на ризикот со помош на конзистентни и повторливи постапки и методи, и се врши континуирана контрола на ризикот.

Процеси на управувањето со ризикот според стандардот за управување со ризикот AS / NZS 4360:2004

Во стандардот ISO 31000:2009, како основа за дефинирање на поделбата на процесот на управувањето со ризикот, е земен нацртот на Австралискиот / Ново Зеландскиот стандард за управување со ризикот AS / NZS 4360:2004, според кој, управувањето со ризикот се состои од следните процеси: идентификација на ризикот, анализа на ризикот, третман на ризикот, и мониторинг и контрола на ризикот.

Според новиот стандард ISO 31000:2009, управувањето со ризикот е составен од пет системски и логични процеси:

■ воспоставување на контекстот на управувањето со ризикот;

■ идентификација на ризикот;

■ анализа на ризикот;

■ евалуација на ризикот;

■ третман на ризикот.

А, бидејќи ризикот е динамичен и е изложен на постојани промени, управувањето со ризикот се состои и од два дополнителни процеси:

■ мониторинг и контрола;

■ комуникација и консултација.

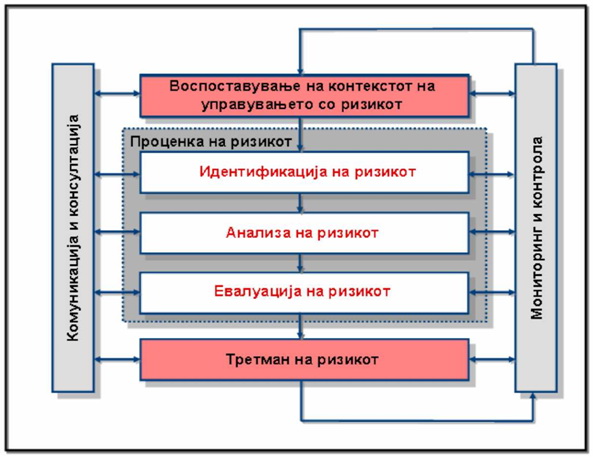

На Слика 7, се претставени сите седум процеси на управувањето со ризикот и нивната меѓусебна зависност според стандардот ISO 31000:2009.

Слика 7. Процеси на управувањето со ризикот според ISO 31000:2009

Според тоа, управувањето со ризикот претставува систематска примена на управувањето со политиката, процедурите и практиките, врз процесите на воспоставување на контектстот на управувањето со ризикот, идентификацијата, анализата, евалуацијата, третманот, мониторингот и контролата на ризикот, и комуникациите и консултациите. Овие седум процеси претставуваат основа на управувањето со ризикот, без разлика на видот и големината на проектот, организацијата, секторот, индустријата, и т.н. и ги опфаќаат сите видови на ризици кои се вклучени во било која активност или процес.

Клуч за успешно управување со ризикот претставува рано, навремено планирање и воспоставување на контекстот на управувањето со ризикот, навремена идентификација, анализа и евалуација на ризикот и агресивен третман и реакција, т.е. одговор на ризикот.

8.1. Процес на воспоставување на контекстот на управувањето со ризикот

Воспоставувањето на контекстот на управувањето со ризикот е процес кој ги опфаќа и сите останати процеси од управувањето со ризикот. Заради тоа, добро воспоставениот контекст на управувањето со ризикот, претставува основа за успех и на преостанатите процеси на управувањето со ризикот и ако добро се изведе, поголеми се шансите и останатите процеси во управувањето со ризикот да бидат успешни.

При воспоставувањето на контекстот, неопходно е да се испланира и припреми квалитетна документација за процесот на управувањето со ризикот, која треба да содржи писмени процедури и планови за активностите во производството, валидацијата, контролата на квалитетот, начинот на идентификација и анализа на ризикот, критериумите за проценка на ризикот, начинот на справување со ризиците и начинот на обезбедување на потребните ресурси и време. Со документацијата треба прецизно да се дефинира системот на донесување одлуки, одговорностите на раководството, и кој се и до кое ниво треба да биде вклучен во процесот на управување со ризикот.

Според ISO 31000:2009, при воспоставувањето на контекстот на управувањето со ризикот, потребно е да се определи и надворешниот и внатрешниот контекст.

При определување на надворешниот контекст, мора да се земат во предвид:

■ културните влијанија;

■ политичките влијанија;

■ законските влијанија;

■ финансиските влијанија;

■ економските влијанија;

■ меѓународните влијанија;

■ националните влијанија;

■ регионалните влијанија; и др.

Додека, при определување на внатрешниот контекст, мора да се земе во предвид:

■ текот на информациите;

■ процесот на донесување одлуки;

■ знаењата и способностите на вработените;

■ барањата и напатствијата на стандардите;

■ дефинираните цели;

■ стратегијата на управувањето; и др.8.2. Процес на проценка на ризикот

Според ISO 31000:2009, процесот на проценка е сеопфатен процес кој опфаќа идентификација на ризикот, анализа на ризикот и евалуација на ризикот. Според тоа во процесот на проценка на ризикот, се врши идентификација, утврдување и пријавување на ризикот, а потоа и анализа и евалуација на ризикот, со негова квантификација и соодветна класификација.

Во процесот на проценка на ризикот се врши споредба на проценетиот степен на ризик со однапред утврдени критериуми и се одредува рамнотежата меѓу потенцијалните придобивки и негативните резултати. Тоа овозможува донесување на одлуки за обемот и природата на потребната обработка и третман, т.е. одговор на ризикот според неговиот приоритет, така што, на оние активности од организацијата кои се со поголема изложеност на ризик му се дава и поголем приоритет.

Процесот на проценка на ризикот треба да претставува итеративен процес, т.е. треба да се повторува неколку пати бидејќи во текот работата може да се откријат нови ризици, а постоечките може да се променат. Со тоа се менуваат и приоритетите и класификацијата на ризиците.8.2.1. Процес на идентификација на ризикот

Според ISO 31000:2009, со процесот на идентификација на ризикот се одредува каде, кога, зошто и како може да се спречи, намали, одложи или зголеми постигнувањето на целите. Процесот на идентификација на ризикот започнува уште во фазата на планирањето на активностите и трае се до нивното завршување. Опфаќа препознавање, предвидување и документирање на ризиците кои би можеле да се појават и да влијаат врз остварувањето на дефинираните цели.

Во праксата се користат повеќе методи и техники за идентификација на ризикот, од кои најпознати се:

■ Анализа на предностите, слабостите, приликите и заканите, т.е. SWOT анализа (англ. Streengths, Weaknesses, Opportunities, Threats);

■ Анализа на неуспехот на режимот и ефектите, т.е. FMEA анализа (англ. Failure Mode and Effects Analysis);

■ Анализа на стеблото на грешки, т.е. FTA анализа (англ. Fault Tree Analysis); и др.

Најкористена техника за идентификација на ризикот, е SWOT анализата. Таа претставува алатка за стратегиско планирање на управувањето со ризик, со која на едноставен начин и релативно брзо можат да се утврдат сите фактори (позитивни, негативни, надворешни и внатрешни), кои влијаат врз остварувањето на целите.

Предностите и слабостите претставуваат внатрешни фактори кои може да се контролираат и може да бидат: технички, финансиски и промотивни знаења и способности, и др. Предностите претставуваат позитивни фактори, односно најдобри делови кои треба да се нагласат и искористат, додека слабостите се негативни фактори и претставуваат недостатоци, односно најкревки делови подложни на закани кои треба да се елиминираат.

Приликите и заканите се надвоешни фактори кои обично се надвор од контрола, т.е. не може да се контролираат. Може да се: социолошки, политички, демографски, економски, трговски и др. Приликите се позитивни и посакувани фактори кои треба да се искористат, а заканите се негативни, односно непожелни фактори и претставуваат опасности кои треба да се избегнат, елиминираат или надминат.8.2.2. Процес на анализа на ризикот

Иако ризикот понекогаш може прецизно да се измери, како на пример: дефектите во производството, кражбата во складиштето, продажбата на акции и сл., постои и една група на ризик која е доста тешко да се измери. Тоа може да биде: интегритетот, самоиницијативноста, еланот, влијанието на јавното мислење, и сл. Со процесот на анализа на ризикот, со помош на квалитативни методи и статистички податоци, се решаваат потешкотиите во одредувањето на ризиците кои во праксата не можат да се квантифицираат со бројни вредности.

Тоа значи дека, квалитативната анализа на ризикот не се базира врз апсолутни вредности, туку квалитативно ги пресметува параметрите на ризикот. Меѓутоа, иако проценката на ризикот се врши квалитативно, вредностите се квантифицираат, т.е. вредноста на ризикот често се претставува како нумеричка вредност. Бидејќи квалитативната метода претставува квантификација на субјективно проценети параметри, таа се базира на субјективна проценка и така добиените вредности не се апсолутни, туку се релативни. Со оглед на тоа дека квалитативните параметри се оценуваат субјективно, пожелно е да се врши анализа и проценка од страна на повеќе експерти, а потоа да се разгледаат резултатите од сите анализи. Во оваа анализа многу важна улога има искуството, стручноста и способноста на лицата кои ја вршат анализата и проценката на ризикот, како и квалитетот на статистичките податоци.

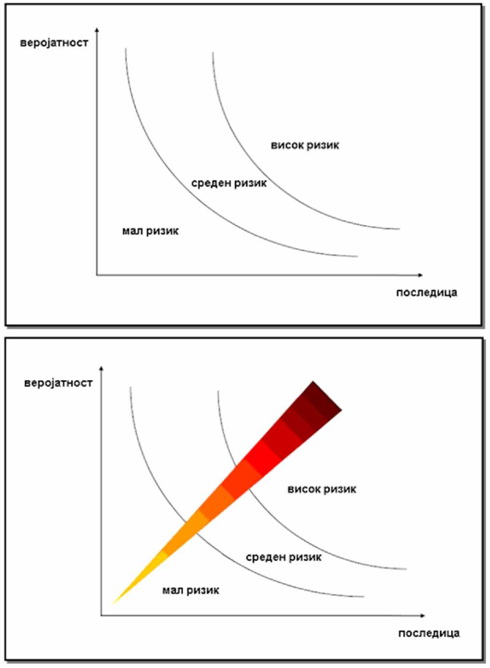

Според ISO 31000:2009, со анализата на ризикот се утврдуваат комбинациите од веројатностите за појава на идентификуваниот ризик. Земајќи ја во предвид веројатноста, се одредува приоритетот и нивото на влијанието на ризикот, а доколку се оствари и потенцијалните последици и ефекти што може да ги има врз целите. Во зависност од овие показатели, ризикот се става во категорија со високо, средно или ниско влијание врз остварувањето на целите.

Со процесот на анализа на ризикот, може да се одредат и некои дополнителни фактори, како што се дозволеното ниво на толеранција на ризикот и дозволените ограничувања во вид на трошок, време и квалитет.

Нумеричкото претставување на приоритетите на ризиците, нивоата на нивното влијание и класифицирањето на ризиците во одредени категории, дозволуваат лесна идентификација и разбирање и на најпроблематичните ризици кои можат да се јават при управувањето со ризикот.8.2.3. Процес на евалуација на ризикот

Процесот на евалуација на ризикот има за цел да ги процени веројатностите за постигање на одредените цели, да ги идентификува ризиците на кои е потребно да им се посвети најголемо внимание со квантифицирање на нивниот удел во вкупниот ризик, да ја одреди најдобрата одлука кога некои услови се неизвесни и да ги одреди веројатностите на можните исходи.

Евалуацијата на ризикот се базира на нумерички вредности, при што се добива нумерички зададена оценка, т.е. квантитативната оценка на ризикот. Вредностите на ресурсите се прикажуваат во парични единици, додека ранливоста на проектот, заканата и последицата од ризикот, т.е. факторот на изложеност на ризикот, се изразуваат во процентуални загуби од вредноста на ресурсите.

Ризикот може да се пресмета како функција од веројатноста за појава на одреден настан и последиците предизвикани од појавата на тој настан.

Ризикот = веројатноста за појава на некој настан * последицата од појава тој настан

Слика 10. Ризикот како функција од веројатноста и последицата

Во процесот на евалуација на ризикот, се користи квантитативна анализа со примена на нумеричка проценка на веројатноста дека целите ќе се реализираат во рамките на планираните трошоци и временски рок, со што се добива и подобар и пообјективен увид на ризиците.

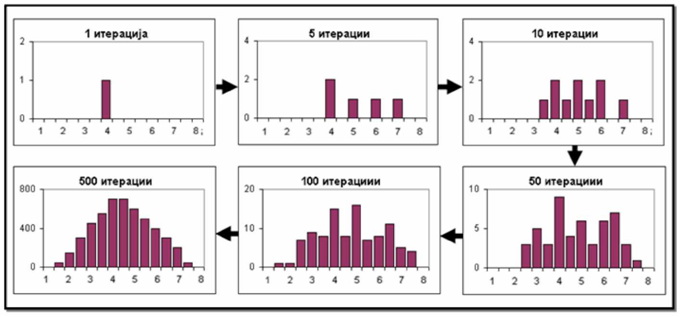

За ваква анализа, потребно е да да се познаваат некои статистички техники, а конкретно најмногу се користи симулацијата „Monte Carlo", бидејќи за неа постојат специјализирани софтверски решенија. Но, и покрај напредните софтверски решенија кои се користат, и тука е неопходна и драгоцена потребата од човечкото знаење и искуство.

Методата „Monte Carlo" претставува итеративен процес и се темели на случајни предизвикувања на настани со помош на симулации, а резултатот претставува распределба на веројатности. Тоа значи дека, оваа метода повеќе пати ги повторува проценетото време и трошок, избирајќи случајни вредности при секое повторување, а со симулација се добиваат веројатностите на можните временски рокови и можниот трошок.

Слика 11. Симулација „Monte Carlo"

(итеративен процес на распределба на веројатностите)

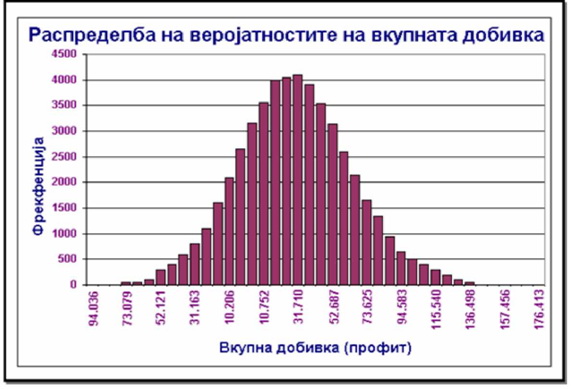

Слика 12. Симулација „Monte Carlo"

(распределба на веројатностите на вкупнata добивка)

На Слика 12, претставена е распределбата на веројатностите за добивката, односно профитот, во одредена организација која се занимава со продажба на одреден производ. Од сликата се гледа дека, со помош на симулацијата „Monte Carlo" е одредено дека најголемата веројатност е компанијата да има добивка од околу 31.710 парични единици.

8.3. Процес на третман на ризикот

Откако ќе се идентификуваат и утврдат ризиците и откако ќе се направи нивна анализа и евалуација, прашањето кое се наметнува е - што со нив. Понатаму следи процесот на третман на ризикот, со кој се врши обработка и планирање на одговор на ризикот. Според ISO 31000:2009, третманот на ризикот е процес на проектирање и имплементација на специфични ефективни стратегии, и разработка на планови за максимизирање на позитивните ефекти (можностите и приликите), т.е. потенцијалните придобивки и минимизирање на негативните ефекти (заканите и опасностите), т.е. потенцијалните трошоци.

Одговорот на ризикот треба да биде правовремен, рентабилен, ефикасен, компатибилен со важноста на ризикот, треба да поседува одговорна особа и да претставува резултат од консензусот на сите заинтересирани страни.

Стратегијата на планирањето на одговорот на ризикот зависи од тоа дали се планира одговор на негативен ризик, или одговор на позитивен ризик.

Одговорите на негативните ризици (заканите и опасностите) може да бидат:

■ ризикот да се избегне;

■ ризикот да се префрли;

■ ризикот да се ублажи.

Доколку ризикот треба да се избегне, потребно е да се промени и самиот план на активноста, проектот, програмата и сл., за да може се отстранат ризиците и да се заштитат целите од негативните ефекти. Тоа може да се постигне, на пример, со додавање на време или ресурси. Иако ризикот не може секогаш целосно да се избегне, тој може делумно да се префрли во друга област.

Префрлањето на ризикот претставува стратегија на ослободување од ризикот и неговиот негативен ефект, при што ризикот се префрла во друг систем или друга претходно договорена страна. Со тоа се добива ефект на намалување на вкупниот ризик.

Ублажувањето на ризикот се врши со цел да се намали веројатноста за појава на ризикот и да се намали неговото влијание на прифатливо ниво. За ублажување на ризикот потребна е контрола на ризикот, односно контрола и мониторинг на веројатноста за појава на одреден настан и одредување на последиците доколку тој се оствари.

Одговорите на позитивните ризици (можностите и приликите) може да бидат:

■ ризикот да се искористи;

■ ризикот да се подели;

■ ризикот да се зголеми.

Искористувањето на ризикот претставува искористување на позитивниот ризик, односно искористување на можностите и приликите.

Да се подели ризикот значи во искористувањето на можностите и приликите да се вклучи уште некој партнер, кој со своето знаење, стручност и експертиза ќе го поддржи остварувањето на приликите и достигнувањето на можностите.

Стратегијата на зголемување на позитивниот ризик се заснова на зголемување на веројатноста на позитивниот ефект од ризикот.

8.4. Процес на мониторинг и контрола на ризикот

Мониторингот и контролата на ризикот претставува процес чија задача е активно и континуирано пратење и контрола на постоечките ризици кои се идентификувани и утврдени, пратење на можностите за појава на нови ризици, планирање на алтернативни одговори при појава на непредвидени настани, планирање на корективни активности, а доколку е потребно и репланирање на проектот, програмата, активноста во организацијата и сл.

Со процесот на мониторинг и контрола, систематски се следи и имплементацијата на стратегијата за третман, обработка и одговор на ризикот, се оценува нејзината ефективност и се контролираат резултатите добиени од нејзината примена. Со тоа се добива слика за тоа колку успешно се решени проблемите или ситуациите кои произлегле од појавата на ризикот.

Според ISO 31000:2009, при мониторингот и контролата, како и при останатите процеси на управувањето со ризикот, мора задолжително да се документираат сите активности. Документацијата треба да ја сочинуваат сите планови, проценки, извештаи и записници од состаноци. Документацијата треба континуирано да се дополнува и редовно да се ажурира. Треба да се забележуваат сите искуства поврзани со ризиците, како и резултатите од идентификацијата и успешните стратегии за ублажување на ризиците. Документацијата треба да претставува „база на знаење", (англ. Knowledge Base), што е клучен фактор за постојано подобрување на начинот на третирање на ризикот.

Според ISO 31000:2009, процесот на мониторинг и контрола и документација на ризикот е посебно важен, бидејќи со континуирано следење и документирање на ефикасноста на процесот на управување со ризикот, самиот процес на управување со ризикот постојано се подобрува.8.5. Процес на комуникација и консултација

За време на животниот циклус на проектот, програмата или активноста во организацијата, информациите кои произлегуваат од мониторингот и контролата, како што се промената на околината, новите информации од експлоатацијата на системот, како и појавата на нови, неидентификувани ризици, влијаат врз првобитната проценка на ризиците. Токму заради тоа мора да постои константно и континуирано информирање, комуницирање и консултирање за ризиците и нивниот статус.

Еден од најклучните фактори за успехот на процесот на управување со ризикот, е изградба на корпоративна култура која поддржува процес на отворена комуникацијата и консултација со сите заинтересирани страни, како внатрешни, така и надворешни, и е неопходен во сите фази на процесот на управување со ризикот. Тоа овозможува да се следи како организацијата се справува или се носи со ризикот.

Според ISO 31000:2009, потребно е формирање на тимови одговорни за:

■ експертиза во одредени области, како на пример, за условите на производство, контролата на квалитетот, активностите на конкурентите, и сл.;

■ развивање на план за комуникација и тоа со регулаторните органи, медиумите, меѓу вработените и сл.;

■ воспоставување на систем за контрола на промените;

■ обезбедување на информации за идентификацијата на ризиците;

■ дефинирање и воспоставување на соодветен контекст на управување; и др.

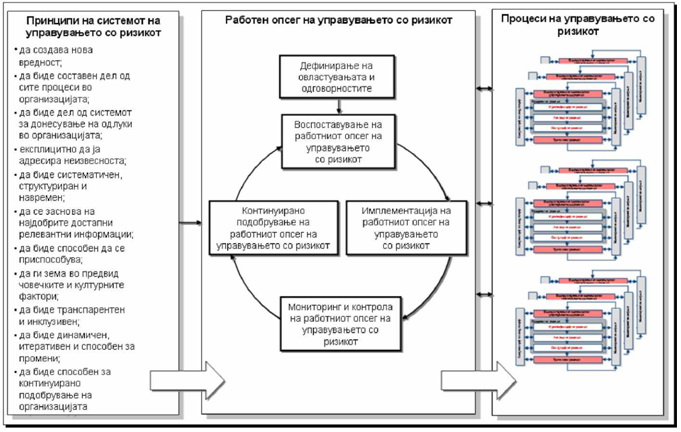

9. Принципите, работниот опсег и процесите на управувањето со ризикот според стандардот ISO 31000:2009

На Слика 13, прикажани се основните принципи, работниот опсег и процесите на управувањето со ризикот и нивниот меѓусебен однос според ISO 31000:2009.

Слика 13. Односот на принципите, работниот опсег и процесите на управувањето со ризикот според ISO 31000:2009

10. Основни термини и дефиниции во стандардот за управување со ризикот ISO 31000:2009

Основните дефиниции во стандардот за управување со ризикот се:

■ Ризикот претставува влијание на несигурноста врз целите и може да биде или позитивен или негативен;

■ Работниот опсег (англ. framework) на управувањето со ризикот претставува составен дел од сите процеси во целата организација;

■ Процесите на управување со ризикот претставуваат основа на управувањето со ризикот низ целата организација;

■ Контролата на ризикот се врши после третманот на ризикот и претставува основа според која сопственикот на ризикот треба да го модифицира ризикот;

■ Внатрешниот и надворешниот контекст на управувањето со ризикот се определуваат врз основа на поставените цели;

■ Критериумите за ризикот претставуваат основа за евалуација на ризикот.

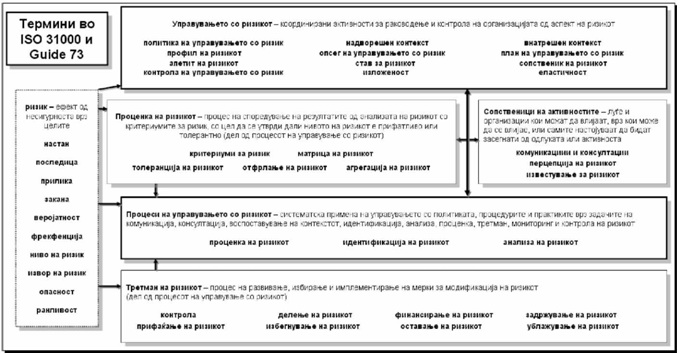

Слика 14. Основни термини во стандардот ISO 31000:2009 и

напатствието Guide 73:2002 за управување со ризикот

11. Придобивки од примената на стандардот за управување со ризикот ISO 31000:2009

Според ISO 31000:2009 и при најдоброто управување со ризикот, практично е невозможно секогаш да се елиминираат сите негативни ризици, или да се искористат сите позитивни. Но, и самото знаење дека тие постојат, претставува клучен елемент за добро управување со ризикот. Со примената на стандардот ISO 31000:2004, се создава опкружување во кое може да се донесат оптимални деловни одлуки, земајќи ги во предвид идентификуваните ризици и можните последици или придобивки. Доколку добро се спроведат основните принципи и напатствија од стандардот за управувањето со ризикот ISO 31000:2009, се зголемува веројатноста за успех, а се намалува неизвесноста и веројатноста за неуспех при постигнувањето на поставените цели.

Предностите и придобивките од примената на принципите и напатствијата за управувањето со ризикот според ISO 31000:2009, се многубројни и разнолики:

■ се подобрува ефикасноста на процесот на донесување на одлука;

■ се подобрува планирањето, сигурноста и континуитетот на работата;

■ се подобрува и унапредува самата работа;

■ се подобрува репутацијата на самата организација;

■ се подобрува стратегиската и корпоративната свест на персоналот;

■ се подобрува корпоративната култура и политика;

■ се подобрува разбирањето на ранливоста;

■ се дефинира сопственоста на ризичните средства;

■ се намалува неповолната медиумска покриеност;

■ се подобруваат корпоративните изјави за управувањето;

■ се подобруваат резултатите од истражувањата и анкетите за задоволството;

■ се подобрува контролата на влијанието на промените;

■ се подобрува нивото на транспарентност на одлуките;

■ се дефинира формална документација на ризикот;

■ се подобрува размената на информации;

■ се обезбедува редовна ревизија и контрола;

■ се олеснува анализата на чувствителноста;

■ се подобрува проектирањето;

■ се намалуваат изненадувањата и катастрофите;

■ се намалува стресот и конфузијата од појава на грешки;

■ се подобрува управувањето со финансискиот ризик и целокупното управување;

■ се намалува бирократијата;

■ се намалува потребата од надзор;

■ се подобрува поштеноста, а се намалуваат измамите;

■ се подобрува квалитетот на производите и услугите;

■ се подобрува генерирањето на приходите;

■ се подобрува контролата на цените;

■ се намалува побарувачката;

■ се минимизираат трошоците за осигурување;

■ се намалуваат трошоците за надворешната ревизија;

■ се намалуваат непланираните трошоци;

■ се зголемува веројатноста дека целите ќе бидат постигнати;

■ се намалува можноста за појава на неповолни настани, како на пример помалку отпад, рекламации, жалби, поплаки, откажувања, губење на лиценцата за работа, плаќање на казни, губење на угледот на пазарот, и т.н.

Извонредната вредност на ISO 31000:2009 е дека тој, всушност, претставува генерален консензус во светот, во смисла на применливоста. Може да се применува во секој проект, програма, активност или одлука, како и од страна на секоја индустрија или сектор, секоја јавна или приватна организација, здружение, група или поединец, со која било форма на ризик.

Заклучок

Во секоја организација постои низа на професионални цели. Несигурностите кои можат да влијаат на реализацијата на тие цели, носат и свои ризици. Заради тоа, треба постојано да се поставува прашањето: дали постојат поедини ризици кои не се идентификувале, анализирале или вреднувале.

Иако денес, многу организации немаат формална програма или систем за управување со ризикот и не спроведуваат стандардизирани проценки на ризиците, практично не постои ни една организација која не ја користи во некоја форма проценката на ризикот, иако често не е ни свесна за тоа. Повеќето организации имаат одреден број на вработени кои се занимаваат со проблемот на ризикот и користат поединечни елементи на управувањето со ризикот, при планирањето и спроведувањето на своите деловни цели. Меѓутоа, управувањето со ризикот треба да е составен дел од управувањето во организацијата, бидејќи тој е клучен фактор за да се подобри нејзината ефикасност.

Значењето на управувањето со ризикот го покажува и фактот дека во огромен број на организации, веќе низа години практично се користи стандардот за управување со ризикот AS / NZ 4360:2004. Меѓутоа, појавата на стандардот ISO 31000:2004 дава можност да се дефинира принципот и процесот на управување со ризикот, со сите елементи на систематичност и документираност. Без вметнување на овие елементи, никогаш не може целосно да се разбере колкаво е нивото на безбедност од ризик и како тоа може да се подобри.

Користена литература

ISO/FDIS 31000 Risk management - Principles and guidelines, 2009 ;

ISO - Risk Management 31000 Standard, Ottawa February 27, 2008 -John Shortreed, Director, Institute for Risk Research, University of Waterloo ;AS/NZS 4360 Risk Management, Cambera, 2004 ;

ISO Guide 73 - Risk Management - Vocabulary - Guidelines for Use in Standards, Geneva, 2002 ;

Upravljanje projektom - VesnaVrga,

Hrvatska akademska i istraživačka mreža -CARNet ;ISO - International Organization for Standardization, [http://www.iso.org/iso/home.html];

и други интернет извори.

Download

СЕМИНАРСКА РАБОТА у wordu » » »

Besplatni Seminarski Radovi - Бесплатно семинарска работа