ДРУГИ СЕМИНАРСКИ РАБОТИ

- ФИНАСИИ: |

|||||||||||

|

|||||||||||

БИЛАНС НА УСПЕХ

Основна функција и цел на постоење на секое претпријатие е задоволување

на потребите од производи и услуги, по квалитет и квантитет, и остварување

добивка или профит. За претпријатието да ги пресмета и прикаже резултатите

од работењето во пресметковниот период, се изработува финансиски извештај

- Биланс на успех. Во него се дава преглед на приходите и расходите на

претпријатието, а со нивна анализа се изведува заклучок дали тоа остварило

добивка или загуба.

Јас одлучив да пишувам есеј на оваа тема со цел подобро запознавање со

билансот на успех, неговите елементи и значење за работењето на претпријатието

во иднина. Клучни термини кои ќе бидат спомнати и објаснети во главниот

дел од овој есеј се: биланс, приходи, расходи, добивка(профит), загуба.

Финансискиот извештај е краен производ на сметководствениот процес и основен

извор на финансиска информација. Финансиските извештаи на корисниците

на тие извештаи им даваат економски информации за финансиската положба,

успешноста и промените во финансиската положба на претпријатијата и со

тоа им помагаат да донесат добри одлуки за претпријатијата. Корисниците

можат да бидат интерни (менаџментот на претпријатието) и екстерни (кои

се без пристап во деталната евиденција на фирмата и немаат потреба од

секојдневното присуство од работењето, а во нив спаѓаат инвеститорите,

вложувачите на капитал, кредитори и други доверители и корисници). Комплетниот

сет на финансиски извештаи ги вклучува следните составни компоненти: биланс

на состојба, биланс на успех, извештај за задржаната добивка (извештај

за промените во капиталот) и извештај за паричните текови (готовински

текови).

Билансот на успех е извештај за тековите или текот на приходите и расходите

за време на пресметковниот период. Моето пошироко излагање за билансот

на успех ќе го проследиме во главниот дел низ 4 точки каде подетално ќе

се запознаеме со потеклото и содржината на биласот на успех, елементите

кои го сочинуваат, методите на пресметување на резултатите од работењето

и влијанието на зголемувањето и намалувањето на приходите и расходите

врз билансот на успех.

1. Билансот на успех како основен финснсиски извештај

1.1. Потекло на билансот на успех

Етимолошки, зборот „Биланс" потекнува од двата латински збора „bilanx

libra"( вага со два таса ), што укажува на некои негови формални

обележја како што се: со билансот нешто се мери и се искажува резултат,

дека тоа што се мери се искажува од два аспекта и дека тие два аспекта

се доведуваат во рамнотежа. Постои и друго мислење дека зборот биланс

би можел да потекнува и од старофранцуските зборови „bil“ и „an“ кои значат

годишна сметка. До дваесеттите години на XX век, доминантно значење во

прикажувањето на работата на претпријатието имал билансот на состојба,

бидејќи со него се прикажувале средствата и обврските на претпријатието.

Со развојот на конкуренцијата, со развојот на новите претпријатија и со

зголемувањето на значењето од работата на претпријатието во минатото,

за иднината на претпријатието, се зголемува и значењето на билансот на

успех. Корените на билансот на успех потекнуваат од билансот на состојба

и постојано се зависни и поврзани еден со друг .Билансот на успехот ги

прикажува приходите, расходите и резултатите што се остварени во одреден

временски период. Всушност тој е втор од основните финансиски извештаи.

Билансот на состојба и билансот на успех се меѓусебно поврзани извештаи

не само затоа што остварениот резултат искажан во билансот на успех претставува

промена на нето имотот на претпријатието, туку и затоа што недовршените

работни операции на денот на изработка на билансот бараат алокација на

трошоците и предвидување на расходите од една страна и предвидување на

приходите од друга страна. Бидејќи сите расходи во билансот на успехот

се како последица на намалувањето на активата и зголемувањето на обврските,

а сите приходи последица на зголемувањето на активата или намалувањето

на обврските, јасно е дека пресметувањето на резултатот цврсто е поврзан

со проценувањето.

1.2. Дефиниција на билансот на успех

Билансот на успех претставува преглед на вкупните приходи и расходи на претпријатието за определен временски период, најчесто една година, односно за остварениот финансиски резултат (профитабилност) од работењето на претпријатието - реализираниот профит (добивка) или реализираната загуба. Затоа билансот на успех често се нарекува и сметка или биланс на добивка и загуба. Информации што треба да бидат прикажани во билансот на успех се: Приходите од продажбата, резултати од оперативните активности, финансиските трошоци, даночните расходи, добивката или загубата од редовните активности, вонредните приходи, вонредните расходи, малцинскиот интерес и нето добивката или загубата во пресметковниот период. При изготвување на билансот на успех на деловните субјекти што се занимаваат со производна дејност, секогаш треба да се вклучат промените во вредноста на залихите, на готовите производи и производството во тек. Ова зголемување или намалување на залихите може да се вклучи во билансот на успех според бруто принципот, т.е. со користење на податоците за вредноста на залихите во почетокот и на крајот од пресметковниот период или според нето принципот како разлика меѓу почетните и крајните залихи. Билансот може да биде искажан на тој начин што во него расходите ќе бидат претставени според функциите или според видовите.

1.3. Елементи на билансот на успех

Во билансот на успех најчесто се сретнуваат и евидентираат термините:

приходи, расходи, добивка и загуба.

Приходите претставуваат економски корисности за време на пресметковниот

период во форма на прилив или зголемување на средствата, односно намалување

на обврските во вообичаената активност на деловниот субјект. Главно се

остваруваат од продажбата на финалните производи и услугите, како и според

други основи како што се камати, кирии и др. Формално претставено вкупните

приходи се добиваат како збир на следниве основни категории: каматни приходи,

некаматни приходи и капитални добивки.

• Каматни приходи. Како основен и најважен извор на приходи

на банките се јавуваат каматните приходи и затоа, тие се прикажуваат како

прва ставка во билансот на успехот. Во оваа група приходи, пред се, спаѓаат

каматата и другите надоместоци што банката ги наплаќа на одобрените кредити.

Притоа како каматни приходи се третираат само надоместоците што се директно

поврзани со каматоносните инструменти, односно што претставуваат дел од

нивната ефективна каматна стапка. Потоа, во оваа група спаѓа каматата

што банката ја заработува на хартиите од вредност што таа ги држи во своето

портфолио (државни записи, благајнички записи, државни обврзници, општински

обврзници, корпоративни хартии од вредност итн.). Исто така, во групата

на каматни приходи спаѓаат и каматата на депозитите што банката ги вложила

во други банки и финансиски институции, каматата на кредитите што банката

ги дава на меѓубанкарскиот пазар, каматата заработена на репотрансакциите,

како и приходите од финансиски лизинг. Вообичаено, најголем дел од каматните

приходи отпаѓа на каматата на одобрените кредити, додека значењето на

другите каматни приходи зависи од структурата на средствата на банката.

• Некаматни приходи. Во поново време, се поголемо учество

во вкупните приходи на банките заземаат некаматните приходи. Тоа е последица

на изумирањето на традиционалното комерцијално банкарство и се поголемото

ангажирање на банките во различни видови финансиски услуги. Во прв ред,

овде станува збор за надоместоците што банките ги остаруваат од услугите

што им ги нудат на своите клиенти, како што се: посредување во домашниот

и меѓународниот платен промет, отворање акредитиви и давање гаранции,

управување со средствата, брокерски активности, посредување при издавањето

хартии од вредност, советодавни услуги, комисиски и старателски активности

итн. Во билансот на успехот, овие приходи се прикажуваат под името „приходи

од провизии и надомести". Во продолжение, како некаматни приходи

се јавуваат и приходите што банката ги остварува од тргувањето со должнички

и сопственички хартии од вредност, деривати и девизи. Во билансот на успехот,

приходите од тргување се прикажуваат на нето-основа и нив ги сочинуваат

различни ставки, како што се: остварени и неостварени капитални добивки

или загуби на хартиите од вредност што банката ги чува за тргување, заедно

со приходите и расходите од камати и дивиденди, остварени и неостварени

капитални добивки или загуби, како и приходи и расходи од камата на дериватите

што банката ги чува за тргување и за управување со ризиците, остварени

и неостварени курсни разлики од тргувањето со девизи, како и од преведувањето

во денари на ставките изразени во странски валути итн. Најпосле, во групата

некаматни приходи спаѓаат и приходите од: кирии, вложувања во подружници

и придружени друштва, наплата на претходно отпишани побарувања итн.

Расходите се намлувањата на економските корисности во времето на пресметковниот

период во форма на одлив или стекнувања обврски што резултираат со намалувањето

на средствата. Тоа се всушност трошоците врзани за производството и продажбата

на производите и услугите на претпријатието кои можат да бидат: директни

(материјални трошоци за суровини, помошни материјали, плати на вработените,

амортизација и износ на амортизираните вредности на основните срдства

во текот на годината) и индиректни и општи трошоци (маркетинг, транспорт,

разни административни трошоци) и разни други околности. Вкупните расходи

ги сочинуваат следните основни категории: каматни расходи, некаматни расходи,

резервациите за можните загуби на кредитите, капитални загуби и даноци.

• Каматни расходи. Како паралела на каматните приходи,

каматните расходи претставуваат прва, основна расходна ставка во билансот

на успехот. Овие расходи произлегуваат претежно од каматата што банката

ја плаќа на депозитите т.е. каматата на тековните сметки, депозитите по

видување, орочените депозити итн. Понатаму, овде спаѓа и каматата што

банката ја плаќа на недепозитните обврски, како што се: кредитите земени

на меѓубанкарскиот пазар, кредитите од централната банка, кредитите врз

основа на репотрансакции, издадените обврзници итн. Исто така, во оваа

група е вклучена и каматата што банката ја плаќа на суборидинираниот долг.

Инаку, како каматни расходи се третираат и надоместоците и другите трошоци

што ги плаќа банката, а коишто се директно поврзани со каматоносните инструменти,

односно што претставуваат дел од нивната ефективна каматна стапка. Релативното

значење на одделните видови каматни расходи зависи од структурата на изворите

на средства на банката, макар што, вообичаено, најголем дел од каматните

расходи отпаѓа на каматата на депозитите.

• Некаматни расходи. Во групата на некаматни расходи

спаѓаат расходите што банката ги прави за извршување на редовните активности.

Всушност, станува збор за многу разнородна категорија, којашто вклучува

ставки, како што се: плати и други надоместоци на вработените, амортизација,

трошоци за одржување, трошоци за енергија, материјални трошоци, премии

за осигурување на депозитите, трошоци за софтверот, премии за осигурување

на имотот и на вработените, административни трошоци, трошоци за маркетинг,

кирии, судски и адвокатски трошоци итн. Се разбира, како најважна поединечна

ставка во оваа група се јавуваат трошоците на вработените, коишто ги опфаќаат

нето-платите, придонесите за социјално осигурување, бонуси и награди,

отприемнини итн. На пример, во Македонија, овие трошоци зафаќаат дури

40% од вкупните оперативни трошоци на банките. Како пто се гледа, некаматните

расходи се многу обемни и по правило, тие ги надминуваат некаматните приходи

на банките. Затоа, разликата меѓу некаматните расходи и некаматните приходи

се нарекува товар и банките постојано се трудат овие расходи да ги намалат

што е можно повеќе, зашто тоа ја зголемува нивната профитабилност.

• Резервации за можните загуби на кредитите. Како посебна,

многу значајна ставка во билансот на успехот, позната под името „исправка

на вредноста на финансиските средства", се јавуваат резервациите

за можните загуби на кредитите што банките ги издвојуваат во текот на

пресметковниот период. Всушност, се работи за некаматни расходи што не

предизвикуваат издатоци на парични средства, туку само се јавуваат како

пресметковна категорија, слично на амортизацијата. Имено, на товар на

вкупните приходи, банките се обврзани да издвојат одреден износ за покривање

на загубите што би можеле да ги претрпат на кредитите коишто ги одобриле.

Со оваа категорија веќе се запознаваме кога зборуваме за билансот на состојбата.

Сепак треба да се забележи дека како расход во билансот на успехот се

јавуваат тековните резервации што банките ги издвојуваат во определен

временски период, додека резервата за можните загуби на кредитите го претставува

вкупниот износ на акумулираните резервации направени во минатите периоди.

За големината на овие резервации одлучува раководството на банката во

зависност од проценката на квалитетот на кредитното портфолио, но притоа,

банката треба да се придржува кон прописите што ги носи централната банка.

Оттука, ако раководството смета дека средствата се изложени на повисок

кредитен ризик, банката ќе издвои поголем износ на резервации.

Добивката(профит) претставува позитивен финансиски резултат и се добива

како разлика меѓу приходите и расходите. Таа придонесува да дојде до зголемување

на капиталот на деловниот субјект и како резултат на звршувањето на редовните

и вонредните активности. Добивката може да се сретне и како бруто добивка

(профит) или добивка пред оданочување од која понатаму се надоместуваат

трошоците за камати за позајмени средства и се плаќа данок на добивка

(профит) на државата и нето добивка (профит) по оданочување. Даночната

стапка ја пропишува државата. Нето профитот понатаму се употребува за

плаќање на дивиденди на акционерите, а остатокот што во билансот фигурира

како нераспределен профит може да се употреби за модернизирање и проширување

на претпријатието преку инвестирање. Добивката е елемент на билансот на

успех, но може да се сретне е во билансот на состојба.

Загубата е негативниот финансиски резултат, се добива како разлика од

приходите и расходите и е последица на поголемите расходи од приходите.

Загубата придонесува за намалување на капиталот на деловниот субјект.

Таа е предизвикана од интерни и екстерни фактори. Интерните фактори се

израз на пореметување или несогласување во тековите на репродукција на

претпријатието и покрај останатите, тука спаѓаат и неискористеност на

капацитетите со кои располага претпријатието, погрешен избор на технологии

и средства за работа, неорганизираност во текот на работењето, недостаток

на креативен кадар и сл. Екстерни фактори кои ја предизвикуваат загубата

се инфлацијата, зголемување на курсот на странските валути, царинските

стапки, ревалоризација на средствата и сл. Загубата може да има производствен

(работната перспектива е лоша), финансиски и вонреден карактер во случај

кога расходите од неадекватните активносити на претпријатието се поголеми

од приходите што ги остварува. Таа е елемент на билансот на успех а како

непокриена загуба се јавува во билансот на состојба.

1.4. Анализа на добивката при изработката на биланс на успех

Со анализа на добивката најнапред треба да се изведе констатација за реалноста

на нејзиното пресметување, за обемот на остварената добивка во тековната

година, трендот на нејзината динамика и однос со претходната година како

и нејзиното учество во вкупниот приход. Бидејќи добивката е сложена категорија,

треба да се направи анализа на елементите од кои е составена. Моментално

преовладува концептот на утврдување на целосната добивка како крајна цел

на билансот на успех. Со пресметката на целосната добивка се опфаќаат

сите промени во капиталот на сопствениците во еден период освен оние кои

потекнуваат од вложувања (инвестирања од сопствениците) и присвојувања

(деинвестирање од страна на сопствениците). За полесно разбирање на дефиницијата

за добивка се користи равенката:

Средства = обврски + капитал на сопствениците

Капитал на сопствениците = средства - обврски

Од ова произлегува дека другите промени кои потекнуваат од вложувањата или повлекувањата на средствата од страна на сопствениците влијаат на капиталот, т.е дека добивката е предизвикувач на промените на капиталот на сопствениците во пресметковниот период. Во основа билансот на успех известува за вишокот на приходи над расходите а таа разлика е позната како нето добивка или кога има вишок на расходите над приходите, таа разлика е нето-загуба.

2.Форми на прикажување и содржина на билансот на успех

2.1. Форми на прикажување

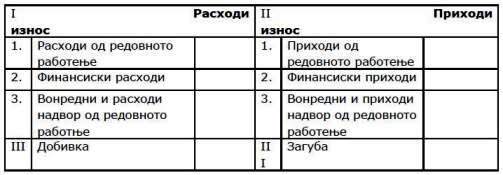

Билансот на успех може да се прикажува еднострано (во форма на листа)

и двострано. Во форма на листа прво се прикажуваат приходите, под нив

расходите и најдолу се прикажува разликата од приходите и расходите односдно

финансискиот резултат.Тоа можеме да го видиме од следната табела:

Таб.2.1 Биланс на успех (во форма на листа)

Во двостраниот преглед на левата страна се прикажуваат расходите и позитивниот

финасиски резултат, а на десната страна приходите и негативниот финансиски

резултат. Овој начин е попрегледен и појасен во споредба со едностраниот

и е во непосредна врска со книговодството. Формата на конта повеќе одговара

на логичното заклучување на книгите и воспоставува врска меѓу книговодството

од една страна и билансот на успех од друга страна. Ваквото двострано

прикажување може да се види на следната табела:

Таб. 2.2 Биланс на успех (двостран преглед)

2.2. Содржина на билансот на успех Билансот на успех содржи:

• Деловни приходи, расходи и резултат

• Финансиски приходи, расходи и резултат

• Приходи и расходи од други активност и вонредни приходи и расходи

• Вкупен резултат на правното лице

2.2.1. Деловни приходи

Тие претставуваат најсигурните приходи. Бидејќи повеќето од деловните

приходи се формираат по основа на фактурирање односно наплаќање за реализиран

производ факторите на деловниот приход се производ од количината на производот

и неговата продажна цена. (P = Q x C) . Количината на производот или услугата

(Q) влијае на деловниот приход преку факторите на производство (капацитет,

труд и капитал) и факторите на реализација (квалитет на производот, цена

и сл). Цените (С) како друг значаен фактор при формирањето на деловниот

приход на претпријатието можат да се формираат на пазарот и административно.

Анализата на структурата на деловниот приход се сведува на анализа на

нивните видови, па во таа смисла треба да се изведат костатации за учеството

на поединечни видови приход ( од продажба, закупнина, субвенции, компензации

итн во деловниот приход). Исто така бидејќи поголемиот дел на деловниот

приход се формира по основ на реализација на производот, треба да се анализира

дали тие приходи доаѓаат од домашниот или од странскиот пазар. Анализата

на деловниот приход се врши за претпријатието како целина, по организациони

единици и по производи.

2.2.2. Расходи

Поимот расходи ги опфаќа сите издатоци кои се случуваат за време на работењето

на претпријатието. Се делат на производствени или деловни, финансиски

и вонредни. Оној дел од расходите кој е сврзан со производството на производот,

кој може да биде вкалкулиран во цената на чинење на производот, ја сочинува

категоријата трошоци. Нив ги сочинуваат деловните и финансиските расходи.

Анализата на двата вида на расходи се сведува на анализата на вкупните

и поединечните видови расходи. Анализата на расходите треба да започне

со изведување на констатација за обемот и динамиката на расходите за тековната

година споредени со расходите од претходната година. Растот на стапката

на учество на расходите во вкупниот приход доведува до намалување на деловниот

резултат и економичноста на работењето на претпријатието. Анализата на

структурата на расходите треба да го покаже учеството на одделните видови

расходи (деловни, финансиски и вонредни) во вкупните расходи. Процентот

на учество на деловните расходи во вкупните расходи треба да биде приближен

со процентот на учество на деловните приходи во вкупните приходи. Учеството

на финансиските расходи во вкупните расходи е условено од степенот на

задолженост и висината на каматите кои се плаќаат за позајмените кредити.

Учеството на вонредните расходи е индикатор на вонредните активности на

претпријатието. Нивното сведување на нула е знак на позитивните трендови

во економијата на претпријатието.

2.2.3. Финансиски приходи

Финансиските приходи опфаќаат: приходи од камата, реализирани курсни разлики

и дивиденди, приходи остварени од односот со поврзани правни субјекти

и други правни лица како и останати финансиски приходи.

2.2.4. Резултат од работењето

Примарната цел на претпријатијата е различна за различните видови претпријатија.

Така кај самостојните и поврзаните претпријатија тоа зголемување на профитот

е во корист на сопственикот на капитал, додека целта кај акционерските

друштва и јавните претпријатија е зголемување на рентабилноста од деловните

вложувања. Резултатот од работењето на претпријатието може да се набљудува

од повеќе аспекти. Од аспект на време се разликуваат тотален резултат

(вкупниот работен век на претпријатието) и периодичен резултат (тримесечен,

полугодишен). Од аспект на просторот резултатот може да се однесува на

претпријатието во целина или на неговите организациони делови. Според

потеклото резултатот може да биде деловен, финансиски и вонреден. По својот

карактер може да споредлив (настанува под влијание на интерните фактори

на работењето на претпријатието) и неспоредлив (настанува под вилјание

на екстерните фактори - промена на цената). Исто така резултатот може

да биде нереализиран( произведени но непродадени производи) реализиран

( кој може да биде наплатен и ненаплатен). Најчести анализи се прават

според потеколото на резултатот и според успешноста на работењето со цел

остварување на саканиот резултат. Според потеклото, резултатот од работењето

се дели на деловен, финансиски и вонреден. Тие настануваат како разлика

од приходите и расходите, секој посебно. Поделбата на резултатите според

потеклото дава информација од која група на приходи потекнуваат. Во нормални

услови анализата покажува дека повеќето од резултатите потекнува од деловните

приходи. Резултатот од финансирањето обично е негативен од причина што

почесто се позајмуваат средства отколку да се пласираат. Вонредната добивка

настанува вонредно па на неа не може да се смета за подолго време.

Според успешноста од работењето, резултатот може да биде позитивен (добивка

или профит)- приходите се поголеми од расходите и негативен (загуба) -

расходите се поголеми од приходите.

2.3. Распределба на финансискиот резултат

Распределбата на финасискиот резултат се одвива во две фази: во првата

се утврдува дел од резултатот кој го зема државата во форма на давачка

и дел кој му останува на претпријатието каде се остварени тие резултати.

Од ова може да се заклучи дека државата е партнер во распределбата на

остварената добивка, така што на претпријатието му останува оној дел од

добивката кој останува после распределбата со државата. Тоа се вика нето

добивка.

3. Методи на пресметување на резултатите од работењето

Постојат два методи за пресметување на резултатите од работењето на претпријатието

и тоа: метод на вкупни трошоци и метод на трошоци од продадени производи

(фактурирана реализација).

3.1. Метод на вкупни трошоци

Во овој метод резултатот од работењето се утврдува со споредување на сите

приходи и сите расходи од произведените производи во пресметковниот период,

без разлика дали се реализирани или не. Погоден е за согледување на вкупните

вложувања и нивните резултати. Суштината во овој метод е дека расходите

се искажани во форма на трошоци според нивните видови, приходите од продажбата

се корегирани со промена на вредноста на залихите во недовршеното производство

и готовите производи. Методот е погоден за економска анализа на рентабилноста

на претпријатието, пресметување на статистички агрегати, утврдување на

учеството на посебните видови расходи, трошоци, економски приходи, промена

на структурата на трошоците во однос на претходната година и во однос

на другите претпријатија, анализа на односот на производството и продажбата.

Недостаок на овој метод е што не овозможува анализа на трошоците по функции.

3.2. Метод на трошоци од продадени производи

Во овој метод резултатот претставува разлика од приходите од продажбата

и расходите кои се однесуваат на продадените производи, додека не се прикажуваат

приходите и расходите кои се однесуваат на непродадените производи. Погоден

е за анализа на резултатите од работењето. Суштината на приходите од продажбата

се споредуваат со расходите предизвикани од производството и продажбата

на производите.Трошоците се искажуваат по функции: трошоци за производство

на продадените производи, трошоци за нивната продажба и режиски трошоци

. Вака искажаните расходи се споредуваат со приходите од продажбата на

готови производи. Трошоците за продадените производи можат да се изразат

и како разлика помеѓу почетните залихи на готови производи зголемени со

завршените готови производи во текот на пресметковниот период и крајните

залихи на готови производи. Предности на овој метод се јасното изразување

на трошоците по функции и можност за скалесто покривање на овие трошоци

со приходите од што може да се утврдат повеќе слоеви на резултатот од

работењето, на пример бруто маржа, добивка од продажба, добивка од работењето

и сл. За овој метод неопходно е развиено погонско сметање и не ги задоволува

барањата за сметање на општествените агрегати.

Заклучок

Билансот на успех како еден од најзначајните финасиски извештаи е од големо

значење за работењето на секое претпријатие. Во него многу детално се

прикажуваат приходите и расходите што ги острварило претпријатието во

текот на пресметковниот период (најчесто една година), па според тоа дали

приходите се поголеми од расходите или расходите се поголеми од приходите,

претпријатието остварува добивка (профит) или загуба. Биланот на успех

е многу важен за манеџментот на претпријатието бидејќи со негова анализа

менаџерите знаат дали во текот на работењето е остварен профит или загуба

и колку изнесуваат тие. Со анализата на поодделни позиции од билансот

може да согледа во кои сегменти од работењето се можни подобрувања во

иднините периоди во смисла на зголемување на пооделни приходи и намалување

на поодделни расходи од работењето на претпријатието. Преглед и анализа

на билансот на успех им е потребана и е од голема корист и на екстерните

корисници како што се инвеститорите, вложувачите на капитал, доверителите,

кредиторите и др, кои во иднина можеби ќе бидат потенциални партнери на

истото претпријатие. Доколку билансот на успехот прикажува загуба или

евентуално мала добивка, тогаш соработниците ќе бидат многу претпазливи

а некои и ќе ја напуштат соработката со претпријатието. Тоа посебно се

однесува на кредиторите кои на такви претпријатија тешко се одлучуваат

да им дадат кредит и на добавувачите кои бараат авансно плаќање на купените

добра.

Користена литература

• Вовед во сметководството - универзитет „Св.Кирил и Методиј" економски

факултет Скопје Т.Русевски, Б.Недев, З.Божиновска, Љ.Јаневски,

З. Миновски (Скопје, 2004)

• Бизнис и претприемништво - 2009 - Таки Фити, Верица Хаџи Василева-Марковска

• www.wikipedia.com

• Сметковотство (учење и практика) - 2004-проф. д-р Здравко Здравковски,

Игор Здравковски - Прилеп

• Основи на сметководството 2008 - проф.д-р Гордана Витанова Прилеп

Download СЕМИНАРСКА РАБОТА у wordu » » »

Besplatni Seminarski Radovi - Бесплатно семинарска работа