ДРУГИ СЕМИНАРСКИ РАБОТИ

- ФИНАСИИ: |

|||||||||||

|

|||||||||||

Биланс на состојба

ВоведБилансот на состојба кој преставува извештај за финансиската состојба, ги објавува категориите и износите на средствата (ресурсите на фирмата), обврските (побарувањата на тие ресурси) и акционерската главнина во специфични моменти. Во САД билансот на состојба во основа се издава на крајот на секој квартал и на крајот на фискалната година. За разлика од САД во другите земји се применува односно основно правило се полугодишните и годишните извештаи за финансиската ситуација.

Билансот на состојба = Средствата + Изворите на средства

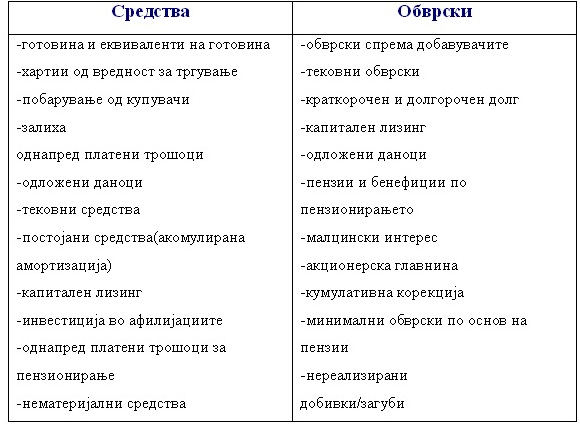

Kомпоненти на билансот на состојба на DU PONT:

Во следниве пасуси ке ги објасниме сите делови од Билансот на состојба на Du Pont:

Оваа класификација и форма на билансот на успех преовладува во најголем дел од компаниите во САД. Средствата и обврските се класифицираат во согласност со ликвидноста, што преставува нивна очекувана употреба во работењето и конверзија во парични средства кај средствата и времето на достасување кај обврските.

Средствата се очеква да бидат конвертирани во парични средства или да се употребат во рамките на една година (или еден оперативен циклус, ако е подолг од една година) класифицирани како тековни средства.

Тековните обврски вклучуваат обврски што фирмата се очекува да ги надмири во рамките на една година (или еден оперативен циклус, ако е подолг).

Средствата што се очекува да обезбедат корист и услуги во текот на периоди што надминуваат една година и обврски што ке се надмират по една година се класифицирани како долгорочни средства и обврски.Средства

Готовина и еквиваленти на готовина како средства ослободени од ризик со рок на достасување од 90 дена или помалку. Како такви се квалификувани банкарските сметки, благајничките записи на САД и слични средства. Треба да се има предвид дека долната линија на извештајот на паричните текови преставува промена во овие средства за период.

Хартиите од вредност за тргување вклучуваат акции и обврзници, што мора да бидат сведени на пазарната вредност. Обврзниците со фиксна добивка може да се водат или според пазарна вредност или според амортизирана вредност. Во некои случаи хартиите од вредност за тргување се слични со готовината, во други случаи носат значаен ризик.

Побарување од купувачи и побарување по основ на примени меници ги содржат и побарувањата од купувачите и побарувањата по основ на примените меници, пример од продажби на средства. Разликата е значајна. Побарувањата од купувачите влијаат на кредитната страна на продажбите на производи и услуги и нивната анализа во текот на времето преставува значаен индикатор за ликвидноста и релевантноста на признавање на приходите.Рокот на достасување и наплатата по основ на побарувањата по меници може да има значајни импликации врз идниот паричниот тек и ликвидноста на фирмата.

Употребуваниот сметководствен метод на залихите може значајно да влијае врз мерењето на ова оперативно средство, како и на нивото и на тенденцијата на презентираната добивка.

Однапред платените трошоци вклучуваат однапред извршени плаќања на даноци и осигурување, ставки што ке се појават како расходи во идните биланси на успех.

Одложениот данок од добивка преставува одложено оданочување на средствата.

Вкупните тековни средства ги вклучуваат сите средства што треба да генерираат готовинаво рамките на една година или еден оперативен циклус. Меѓутоа најголем дел од овие средства прават обрт. Новите побарувања и залихи се појавуваат како што се реализираат старите. На тој начин тековните средства сами по себе не преставуваат предвидување на идниот паричен тек.

За Du Pont како и за најголем број производствени и индустриски фирми, имотот, недвижностите и опремата преставуваат најголема категорија на средствата. Прикажаниот износ претставува функција на сметководствените политики што се однесуваат на капитализација, депрецијација и намалувањето.

Капитален лизинг содржи обезвредување на постојаните средства на Du Pont укажувајки декавклучен мал износ на капитален лизинг.

Инвестициите во афилијациите го одразуваат инвестирањето во афилијациите и во пресметаните аванси на афилијациите со употреба на методот на главнина.

Другите средства од кои најголема поединечна ставка е е однапред платен трошок за пензии, исто така во овие други средства се вклучени и нематеријалните средства што е вообичаена практика.

Изворите на средства = Обврските + Акционерската главнинаОбврски

Обврски спрема добавувачите преставуваат најголема ставка и се корисни во проценувањето на паричниот циклус на фирмата. Обврските спрема банките треба да се третираат како долг. Обврските спрема добавувачите ги искажуваат обврските кои ги имаат фирмите кон добавувачите на средства а кои сеучте не се подмирени.

Вкупните тековни обврски преставууваат барани плаќања во текот на наредната година доколку ништо друго не се случува.Во реалноста за очекување е дека би се надмириле некои обврски, но се разбира дека настануваат нови.

Долгорочни заеми и обврски за капитален лизинг го прикажуваат и капиталниот лизинг објавен во билансот на состојба и оперативниот лизинг што не е прикажан таму.

Од дадениот биланс на состојба најголемите други обврски се преставени во пресметаните трошоци за бенефици по пензионирањето, а исто така содржи и детали за одложениот данок од добивка.

Малцинските интереси во консолидираните супсидијари претставуваат главнина што ја поседуваат другите инвеститори

Акционерска главнинаАкционерската главнина на Du Pont содржи четири компоненти. Приоритетните акции преставуваат приоритетното барање на нето - средствата на фирмата. Како што е прикажано во консодилираниот извештај на акционерската главнина, Du Pont има две класи на приоритетни акции. Иако овие две емисии повикливи на опцијата на Du Pont, тие не се откупливи.

Приоритетните акции што се откупливи со акционерска опција мора да бидат прикажани надвор од делот (нормално само над) за акционерската главнина. Приоритетните акции се презентирани според износот на примени парични средства кога се издадени, а откупливата или ликвидациската вредност може да биде повисока. Кога ја пресметуваме книговодствената вредност по акција, може да биде употребена откупливата вредност или ликвидациската вредност.

Наредните две компоненти, обичните акции и дополнително уплатениот капитал, го преставуваат добиениот износ од продажбата или емисијата на обичните акции.

Повторно инвестираната (акомулираната) заработувачка преставува акомулирање на заработувачките во текот на животниот век на компанијата, намалена за исплатените дивиденди. За најголем број компании разликата меѓу овие три компании не е значајна. Меѓутоа во ретки случаи ниското ниво или отсуството на акомулирани заработувачки може да влијае врз способноста на фирмата да објави дивиденди или даночен ретман на тие дивиденди.

Во некои случаи акционерската главнина може да ги содржи наредните дополнителни компоненти:

- Трезорски акции, издатоци за повторно набавени акции;

- План на вработените за опции на акциите;

- Нереализирани добивки и загуби од хартиите од вредност;

- Одложени сведувања на добивките и загубите;

- Минимална пензиска обврска;Материјалните средства и обврски се објавени пред нематеријалните средства и другите средства и обврски чие мерење е неизвесно.

Оваа класификациска шема може да се употреби за пресметување коефициенти што се употребуваат во финансиската анализа. Тековната долгорочна разлика може да биде употребена, на пример, за мерење на ликвидноста. Меѓутоа, во последните години оваа разлика донекаде стана случајна, бидејки понекогаш е тешко да се утврдат разликите меѓу краткорочните и долгорочните инвестиции и долгот.

Најликвидни средства се готовината и еквивалентите на готовината, приходите од сопственички акции за тргување, побарувањата, залихите и однапред платените трошоци во делот за тековните средства во билансот на состојба.

Долгорочните средства вклучувајки имот, недвижност и опрема, инвестиции во афилијациите нематеријалните срества како што се заштитен знак, мостри, авторски права и гудвил се јавуваат како нетековни средства.

Краткорочните банкарски и други долгови, тековниот дел од долгорочните долгови и капиталниот лизинг, обврските спрема добавувачите, пресметаните обврски (Износите што им се должат на вработените и другите), каматата и обврската за данок се класифицирани како тековни обврски.

Долгорочниот долг, обврските за капитален лизинг, обврските за пензија и другите обврски во основа се сметаат за долгорочни обврски

Акционерската главнина ( резидуалниот интерес за фирмата) ѓи дава компонентите според нивниот интерес во ликвидноста со кои било приоритетни акции дадени пред обичните акции, трезорските акции и повторно инвестираните заработувачки. Овој дел исто така може да вклучува дополнителни компоненти.Мерење на средствата и обврските

Најголем дел од компонентите на билансот на состојба се објавени според историски трошоци што ја преставуваат цената што се плаќа при нивната набавка.

Во случајот на побарувањата од купувачите исправката на вредноста го корегира оригинално евидентираниот износ за приближно до нето реализациската вредност.Резервата за ненаплативост е проценета на ненаплатливите побарувања, објавени како намалување на салдото на бруто побарувањата, ова е познато како спротивно конто.

Промените во некои други средства или обврски се акомулираат водополнителни конта, како што е обврската за премија на обврзниците што го евидентираат износот за кој цената при издавањето ја надминува номиналната вредност. Овие контра и дополнителни конта им овозможуваат на фирмите да ги објават оригиналните историски трошоци и пренесената нето вредност. Тие исто така ја одразуваат процената на менаџментот за реализациските вредности на значајните средства, како на пример нето побарувањата со одбивање на исправката за ненаплатливост. Меѓутоа овие преставуваат смедководствени процени на нето реализациските вредности и непазарните вредности.

Меѓутоа пониска од пазарната или набавната вредност и правилата за намалување може да бираат може да бираат намалување до објективните или пазарните вредности кога тие се пониски од набавната вредност. Но во најголем дел случаи пазарните вредности не се одразени во билансот на состојба пред реализацијата, и предходните прикажувања на изворната набавна вредност не се дозволени во САД. Исклучок од ова правило е сметководството за инвестициите во хартии од вредност.

Средствата и обврските на странските афилијации се објавени по износи преведени од други валути по курсни стапки што се на датумот на билансот на состојба или комбинација на оваа тековна стапка и специфичните историски стапки одредени компоненти.

Билансот на состојба не ги објавува сите средства и обврски на фирмата,туку само тие што исполнуваат специфични критериуми за признавање.

Билансот на состојба не ја објавува пазарната вредност на средствата, обврските или главнината на фирмата, иако обезбедените информации можат да бидат корисни кога се проценува пазарната вредност на фирмата или нејзините хартии од вредност.Во различни земји различно се презентира билансот на состојба. Тоа станува збор за различното групирање на поодделните средства и извори на средства. Називите на пооделни средства и извори на средства во билансот на состојба се нарекуваат билансни ставки или билансни позиции. Редоследот на билансните позиции може да се прикаже во две форми, двостранична и рапортна. Кај нас подолго време се користела двостраничната, но веке не, иако таа нуди поголема прегледност и полесно конфронтирање на активните со пасивните ставки во билансот на состојба.

Активата во билансот на состојба ги прикажува средствата според видот, функцијата односно составот. Значи од активата може да се види со колку средства располага една организација.

Пасивата во билансот на состојба ги прикажува изворите од кои се добиени средствата. Од неа може да се види потеклото на средствата на фирмата, дали се од сопствени или туѓи извори.

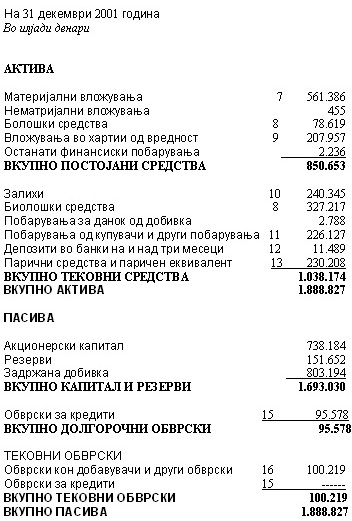

Математичката еднаквост на вкупната актива и вкупната пасива се вика билансна рамнотежа. Билансната рамнотежа преставува една од квантитативните одлики на билансот на состојбаОва се два примера на биланс на состојба кој што се изготвува кај нас во Македонија. Дадени се биланси на состојба на две познати македонски фирми

- Фершпед А.Д. Скопје (во илјади денари)

- А.Д. Пелагонија (во илјади денари)

БИЛАНС НА СОСТОЈБА НА А.Д. ПЕЛАГОНИЈА:

Заклучок

Билансот на состојба е една од почетните точки за анализата на фирмата. Тој обезбедува информации за ресурсите на фирмата , средствата, обврските, ликвидноста и солвентноста на фирмата. За доверителите билансот на состојба обезбедува информација за природата на средствата што фирмата ѓи користи како колатерал на долгот.

Билансот на состојба исто така известува и за способноста на фирмата за генерирање на заработувачки.

Билансот на состојба исто така може да генерира предвидување за идните парични текови на фирмата.

Билансот на состојба е почетна точка во изготвување на коригираниот биланс на состојба и сметководствената вредност.Користена литература

1.Употреба и користење на финансиските резултати

2.Сметководство

3.Фершпед А.Д. Скопје

4.А Д Пелагонија Скопје

Download СЕМИНАРСКА РАБОТА у wordu » » »

Besplatni Seminarski Radovi - Бесплатно семинарска работа