OSTALI SEMINARSKI RADOVI

- FISKALNA EKONOMIJA - |

OPOREZIVANJE OFF SHORE BIZNISA

Neutralno

poslovanje off shore kompanija, koje ne remeti tržišnu konkurenciju između

domaćih kompanija je u permanentnom usponu već više od jedne decenije.

Neutralno

poslovanje off shore kompanija, koje ne remeti tržišnu konkurenciju između

domaćih kompanija je u permanentnom usponu već više od jedne decenije.

Za off shore biznis je izuzetno važna poslovna sigurnost kojom se štite

i garantuju imovina, ulog i status nerezidenta u odnosu na poreske propise,

kao i garantovano oslobađanje od devizne kontrole države u kojoj je registrovana

kompanija.Povećanje broja inostranih investitora uslovljeno je potpunim

oslobađanjem od plaćanja bilo kakvog poreza.Takav poslovni ambijent zaokružuje

se odgovarajućom zakonskom

regulativom kojom se garantuju imovina i poslovni status firme, politička

stabilnost…

Off shore biznis traži off shore banke koje svojim klijentima omogućuju

punu sigurnost kod transfera kapitala i međunarodnih plaćanja, kao i otvaranje

bankarskih računa u drugim svetskim finansijskim centrima bez devizne

kontrole i pružanja finansijskih izveštaja centralnoj banci.Značajnu ulogu

igra i razvijen telekomunikacioni sistem koji omogućava kompanijama upravljanje

poslovima iz bilo kog dela sveta.Za vlasnike off shore kompanija važne

su i razvijene i diskretne mreže poslovnih usluga u oblasti prometa kapitala,

osiguranja, računovodstva, bankarstva…

Veoma je važna i činjenica koja se odnosi na garantovanje zaštite indetiteta

vlasnika diskrecije poslovnih poteza i anonimnosti ulagača, što država,

na čijoj je teritoriji registrovana off shore kompanija, mora osigurati

na trajan način, ali bez tzv. pranja novca i pokrića nelegalnih poslova.

Osnivači off shore kompanija, zbog poreskih i bankarskih privilegija,koje

dobijaju od države na čijoj se teritriji registruje firma, moraju ispuniti

određene uslove, koje propisuje dotična država, i to:

• Vasnici off shore kompanija mogu biti isključivo inostrana lica, koja unose kapital u zemlju na čijoj teritoriji žele da registruju svoju kompaniju, ali bez vlasništva domaćeg državljanina .

• Celokupan profit off shore kompanije mora biti realizovan isključivo iz poslovanja sa inostranstvom, odnosno sa stranim firmama van teritorije države u kojoj je registrovana off shore kompanija.

• Kapital vlasnika za osnivanje off shore kompanije mora pticati iz inostranih izvora i bez prava mešanja sa domaćim kapitalom vlasnika domaćih kompanija.

Ove uslove mora ispuniti svaki nerezident koji teži da iskoristi prednosti

poslovanja u navedenim institucionalnim okvirima koje ne uživaju domaći

rezidenti.Privilegovana poreska politika važi samo za off shore kompanije

koje ne remete privrednu strukturu zemlje na čijoj teritoriji rade.Off

shore biznis donosi dobit državi samo po osnovu minimalnog oporezivanja

profita i taksi za registraciju kompanija, ili po osnovu zakupa poslovnog

prostora, korišćenja poslovne infrastrukture i telekomunikacione mreže,

i zapošljavanja domaćih lica (agenata, savetnika, računovođa).Prema tome

država profitira ne na oprezivanju primarne delatnosti, već na indukciji

sekundarnih delatnosti.

Oprezivanje off shore biznisa implicira postojanje različitih poreskih

olakšica i oslobođenja.To je važan kriterijum na osnovu koga se sve moderne

države, u kojima se registruju off shore kompanije, svrstavaju u tri grupe

i to:

1. Grupa zemalja u kojima se off shore biznis u potpunosti oslobađa plaćanja poreza na profit kompanija, tzv. nulta poreska stopa.

2. Grupa zemalja u kojima se off shore biznis oporezuje po minimalnim poreskim stopama, tzv. izuzetno nisko oprezivanje profita kompanija.

3. Grupa zemalja u kojima se svi oblici off shore biznisa istovetno poreski tretiraju, s tim što se potencijalni poreski izuzeci daju određenim kompanijama koje ispunjavaju određene uslove koje propisuje država na čijoj se teritoriji nalazi off shore kompanija

Prve dve grupe zemalja karakteristične su po svojim poreskim strukturama

u kojima dominiraju indirektni porezi.Predominantno učešće posrednih poreza

u prihodima tih država dozvoljava nulto ili minimalno oporezivanje profita

direktnim porezima.U suštini u zemljama sa ekspanzivnim razvojem off shore

biznisa vodi se računa o odnosu direktnih poreza, koji se institucionalno

postavljaju za blago oporezivanje profita kompanija i indirektnih poreza

, koji se propisuju za umereno oporezivanje imovine i povećanja kapitala

off shore kompanija.Propisani indirektni porezi ne reduciraju atraktivnost

ulaganja u onim privrednim delatnostima u kojima se realizuju relativno

visoki profiti i iu kojima je imovina off shore kompanija relativno mala.

Sa poreskog stanovišta, budućnost razvoja finansijskih centara off shore

poslovanja i off shore biznisa pružaju samo određene zemlje Evrope

i to: Kipar, Malta, Švajcarska, Andora, Irska, Luksemburg, Monako,

Madeira. U Africi, to su : Sejšili, Liberija, na Srednjem istoku

: Bahrein, Karibi (Antigva, Bahami, Bermuda, Aruba, Barbados, Britanska

Devičanska Ostrva), Centralne i Južne Amerike (Kostarika,

Panama, Urugvaj), Pacifika (Hong Kong, Singapur, Vanuatu, Kukova osrva,

Zapadna Samoa), i tzv. Britanska ostrva (Džersi, Gibraltar,

Čovečije Ostrvo).

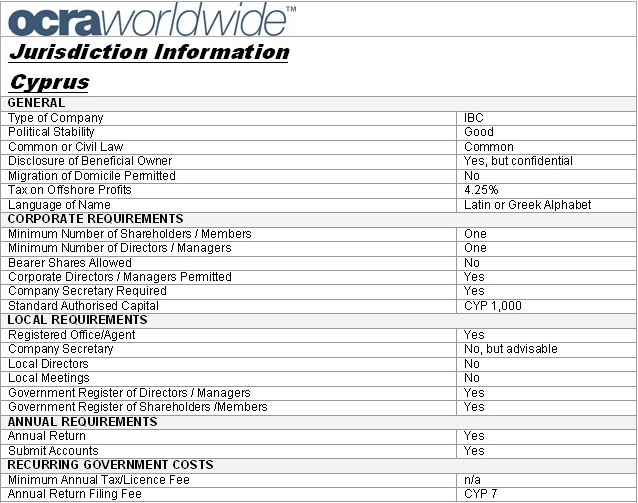

Kipar je već tradicionalno, poslovni most između Evrope, Bliskog

Istoka i Afrike, koji fino ukomponovanom fiskalnom politikom

uspeva da privuče strani kapital, da započne konsolidaciju sopstvene privrede,

da postane atraktivan poslovno-finansijski off shore centar, da razvije

slobodnu tržišnu ekonomiju sa ograničenom ulogom države i da aktivira

privatnu inicijativu kao osnovu privrednog razvoja. U tom smislu off shore

kompanije plaćaju porez na profit državi po stopi od 4.25% pod uslovom

da je profit ostvaren van teritorije Kipra, odnosno u poslovnim i finansijskim

transakcijama sa licima koja nisu domaća preduzeća.Na dividende vlasnici

off shore kompanija ne plaćaju porez, čak i onda kada svu svoju zaradu

transferišu po svojoj želji po čitavom svetu.Kamate i kapitalni dobici

su oslobođeni od plaćanja poreza, što zajedno sa nepostojanjem devizne

kontrole, predstavlja dodatni impuls za razvoj off shore biznisa.

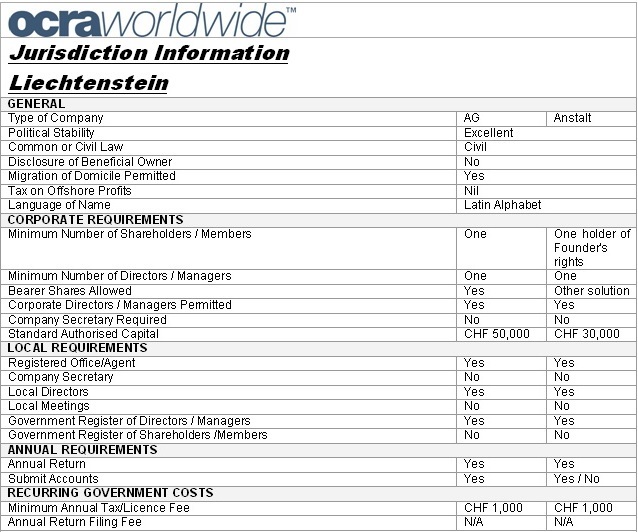

Lihtenštajn je razvio finansijski biznis zahvaljujući svom položaju

u carinskoj uniji sa Švajcarskom, razvijenoj infrastrukturi za

potrebe međunarodnog biznisa i diversifikovanim zakonskim propisima o

statusnim oblicima off shore kompanija.U Linhenštajnu sve kompanije sa

statusom off shore kompanije uživaju izuzetne fiskalne beneficije i poreske

olakšice; off shore kompanije su oslobođene plaćanja poreza na profit.Off

shore kompanije su obavezne da plaćaju samo tzv.capital tax po minimalnoj

poreskoj stopi od 0.1%. Istovremeno, ove kompanije plaćaju tzv. stamp

duty po stopi od 3%, a ponekad i tzv. witholding tax po stopi od 4%.

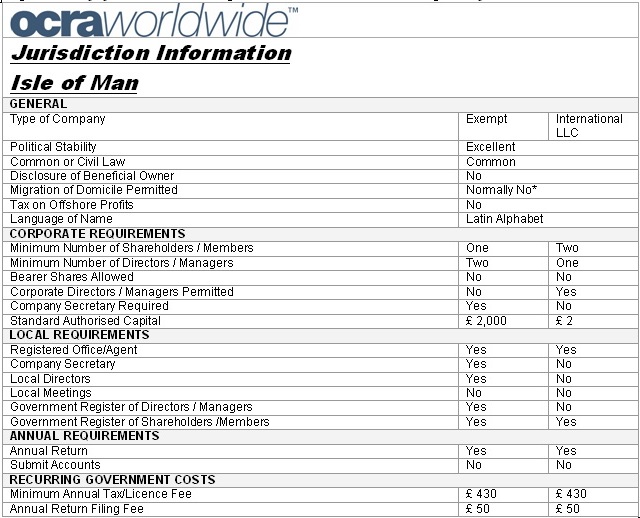

Čovečje ostrvo predstavlja modernu poslovnu lokaciju za off shore

biznis, pošto uživa specijalni status u EU sa

slobodnom trgovinom sa svim članicama EU, ali sa samostalnim i od EU nezavisnim

poreskim sistemom.

Osnove poreskog sistema su:

1. Porez na imovinu i nasleđe jednostavno ne postoji.

2. Profit off shore kompanija oslobođen je od plaćanja direktnog poreza na dobit, pod uslovom da je profit ostvaren u poslovanju sa inostranstvom.

3. Kapitalna ulaganja su u potpunosti oslobođena poreza.

4. Ostala preduzeća plaćaju porez po jedinstvenoj poreskoj stopi od 20%.

Određene kompanije ne plaćaju porez na prihod iako se smatraju rezidentima.

Od 1981, odnosno 1987. inoviran je poreski sistem, koji sada u potpunosti

odgovara stranim ulagačima, vlasnicima postojećih off shore kompanija,

i osnivačima novih off shore kompanija.Dodatni podsticaji odnose se na

osiguravajuća društva koja mogu podneti zahtev za oslobađanje od poreza

na profit i poreza na dividende vlasnika ukoliko je profit ostvaren po

osnovu off shore načina poslovanja, što je ,inače, privlačno za sve vrste

fondova.I trust kompanije čiji vlasnici nisu rezidenti, a kompanije imaju

status rezidenata, oslobođene su plaćanja poreza na profit iz prostog

razloga što ta poreska privilegija predstavlja pogodnost za akumulaciju

zdravog kapitala, koji je oslobođen od poreza lako transverzibilan po

želji vlasnika.

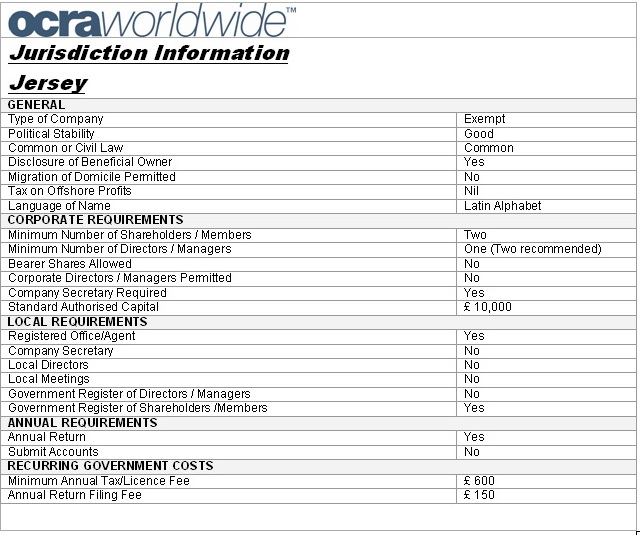

Džersi , kao jedno od Kanalskih ostrva Velike Britanije,

osiguralo je poseban status u EU; zadržana je fiskalna

autonomija i prihvaćena je carinska unija.Strana ulaganja su privučena

povoljnim poreskim olakšicama.Fiskalna politika je diversifikovana.Razlikuju

se kompanije koje plaćaju godišnju taksu i kompanije kojekoje plaćaju

porez.Off shore kompanije koje plaćaju godišnju taksu u iznosu od 500

funti ne plaćaju porez na profit, pod uslovom da kompanija ne posluje

na samom Džersiju, da su osnovane na Džersiju i da se njima upravlja van

Džersija.Kompanije koje su, pak, osnovane na samom Džersiju, koje posluju

na Džersiju i kojima se upravlja sa Džersija, plaćaju porez na profit

od 20%.

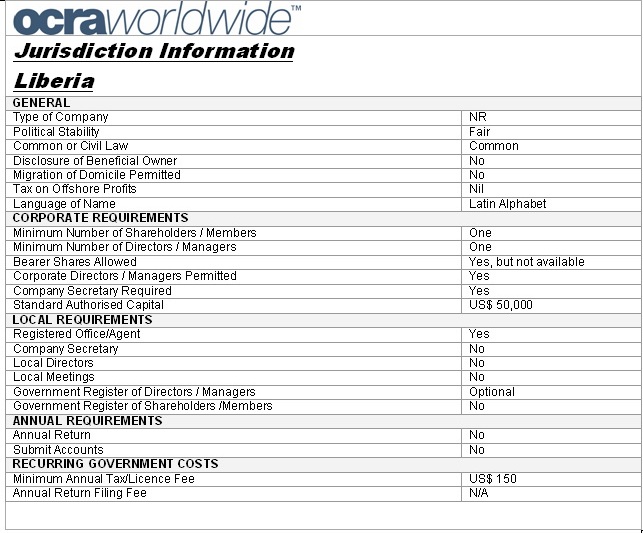

Liberija je jedna od prvih afričkih zemalja koja je prihvatila

strana ulaganja, privatnu svojinu i tržišnu ekonomiju.U Liberiji

se plaća samo 150$ godišnje takse, pod uslovom da je manje od

25% vlasništva off shore kompanije u rukama rezidenta, i da se sav prihod

stiče iz poslovanja sa inostranstvom (izvan Liberije).Tada sve

off shore kompanije ne plaćaju nikakav porez na dobit. Njihovi

vlasnici ne plaćaju porez na dividende.

Holandski Antili , kao zemlja Kariba,

vać duži niz godina promovišu razvoj off shore biznisa podsredstvom izuzetno

podsticajne poreske politike.Stope poreza na dobit finansijskih

kompanija i holdinga kreću se od 2.4 – 3%.Usluge koje odbacuju profit

oporezovani su po stopi od 4.8 – 6%. Kompanije u slobodnim zonama plaćaju

porez po stopi od 2%.Shipping i aviation kompanije plaćaju pore po stopi

od 7.7 – 9.6%, dok mutual funds plaćaju porez po stopi od 2.4 – 3%, odnosno

od 4.8 – 6%.

Hong Kong, bivša Britanska kolonija, posluje

kao off shore biznis područje bez devizne kontrole, bez ograničenja

u iznošenju novca i bez podnošenja finansijskih i periodičnih obračuna

i izveštaja.U poreskom Hong Kong se koristi teritorijalnim, a ne domicilnim

principom.Za poreske organe je važno da li se radi o kompaniji koja se

smatra rezidentom.Stoga je Hong Kong low tax područje.U Hong Kongu poreza

se oslobađaju kompanije koje ostvaruju profit iz poslovanja van Hong Konga

(tzv. teritorijalni princip).Za te kompanije poreske obaveze jednostavno

ne postoje.

Gibraltar je poznat po tome što dozvoljava podnošenje zahteva za odobrenje Exempt Status kompanije.Taj zahtev za off shore status kompanije odnosi se na oslobađanje od plaćanja poreza na profit, i podnosi se nakon osnivanja kompanije.Prihvaćen zahtev za off shore status traje 25 godina.Odobreni zahtev garantuje potpuno oslobađanje od poreza na profit i imovinu kompanije.Umesto poreza kompanija je obavezna da plaća godišnji paušalni iznos na ime takse, pod uslovom da akcionari budu isključivo stranci i da se uplati minimalni osnivački ulog kompanije.Godišnja taksa se plaća da bi se obezbedio i zadržao off shore status.

Sejšelska Ostrva od septembra 1978. dekretom u potpunosti oslobađaju kompanije plaćanja svih poreza, devizne kontrole i obaveze vođenja računa.Off shore kompanije nemaju pravo da se direktno angažuju u poslovima na Sejšelima, a ne mogu imati nepokretnu imovinu, niti bilo kakav udeo u Sejšelskim kompanijama. Fiskalna politika bi to penalizovala na najdrastičniji način.Off shore kompanije ne plaćaju porez na dobit, niti njhovi vlasnic plaćaju porez na dividende.

Panama je poznata po potpunoj anonimnosti vlasnika kompanija, po mogućoj kupovini već registrovanih kompanija, po sedištu kompanije koje može biti svuda po svetu, zajedno sa tzv. knjigom akcija, i po ne postojanju obaveze podnošenja završnog računa i finansijskog izveštaja panamskim vlast.U tom kontestu, poreski sistem počiva na tzv. teritrijalnom principu, po kome ako kompanija ne posluje u samoj Panami, nema nikakvih poreskih obaveza.U tom slučaju, off shore kompanije plaćaju samo godišnju taksu u iznosu od 150$.

Bahamska ostrva ne propisuju deviznu kontrolu ni devizna ograničenja, niti transfer deviza koji je ptpuno slobodan za sve off shore kompanije.Off shore kompanije ne mogu poslovati sa kompznijama rezidentima, niti mogu posedovati nekretnine.Ne mogu se baviti osiguranjem, reosiguranjem i bankarstvom kao delatnošću.Zagarantovana je puna anonimnost off shore kompanije.Off shore kompanije ne plaćaju porez na profit, a njeni vlasnici ne plaćaju porez na dividendu.Profit se može transferisati bez ikakvih poreskih barijera.

Na kraju, evo i potpunijih podataka o oporezivanju i uslovima za rad off shore kompanija na Kipru, kao jednoj od nama najinteresantnijih destinacija:

GENERAL INFORMATION

INTRODUCTION Cyprus is at

the north-eastern end of the Mediterranean Sea at the crossroads of Europe

and Africa. It covers an area of 9,251 sq km and lies 65 km south of Turkey,

96 km west of Syria, 385 km North of Egypt and some 980 km south-east

of Athens.

The principal topographical features of Cyprus are the two mountain ranges

running along the centre and north-east of the Island, separated by a

wide and fertile plain.

Cyprus has a pleasant climate with dry, hot summers and mild winters.

INFRASTRUCTURE AND ECONOMY Cyprus is readily accessible

by air and sea. The major port facilities are those of Limassol and Larnaca,

situated along the south coast of the Island.

The economy of Cyprus is based on a free enterprise system. The Government’s

role is limited to regulation, planning and the provision of public utilities.

During the last ten years, the economy of Cyprus has demonstrated spectacular

growth and its currency has enjoyed relative stability.

CURRENCY Cypriot pounds.

EXCHANGE CONTROL Yes, but does not apply to IBC companies.

TYPE OF LAW Civil code with

many English Common Law influences.

PRINCIPAL CORPORATE LEGISLATION

Companies Law, Cap. 113, as amended.

COMPANY INFORMATION

TYPE OF COMPANY FOR INTERNATIONAL TRADE AND INVESTMENT Companies

incorporated under the Companies Law, Cap 113, as amended, who have obtained

Exchange Control permission from the Central Bank of Cyprus to acquire

IBC company status.

PROCEDURE TO INCORPORATE

By submission of the Memorandum and Articles of Association to the Registrar

of Companies, together with an affidavit before a Court and the appropriate

registration fee.

RESTRICTIONS ON TRADING

Cannot undertake to the business of banking, insurance or the rendering

of financial services to the public unless special permission is granted,

and cannot trade with resident individuals or companies situated in Cyprus

other than in relation to the maintenance of premises, banking and professional

services.

POWERS OF COMPANY The powers

and objects of a Cyprus company are contained within the Memorandum of

Association and have to be specific.

LANGUAGE OF LEGISLATION AND CORPORATE DOCUMENTS

English and Greek.

REGISTERED OFFICE REQUIRED

Yes, must be maintained in Cyprus.

SHELF COMPANIES AVAILABLE

Yes.

TIME SCALE TO INCORPORATE

Approximately two days, subject to name approval.

NAME RESTRICTIONS Any word

that the Registrar considers undesirable. Any name that is identical or

similar to an existing company. Any name that implies illegal activity

or implies royal or government patronage, the following words or their

derivatives: asset management, asset manager, assurance, bank, banking,

broker, brokerage, capital, credit, currency, custodian, custody, dealer,

dealing, deposit, derivative, exchange, fiduciary, finance, financial,

fund, future, insurance, lending, loan, lender, option, pension, portfolio,

reserves, savings, security, stock, trust or trustees.

LANGUAGE OF NAME Names may

be expressed in Greek or any language using the Latin alphabet if the

Registrar is in receipt of a Greek or English translation and the name

is not considered undesirable.

NAMES REQUIRING CONSENT OR A LICENCE

The following names or their derivatives: bank, trust, building society,

insurance, assurance, reinsurance, their foreign language equivalents

or any name that the Registrar considers may have a connection with the

aforementioned.

SUFFIXES TO DENOTE LIMITED LIABILITY

Limited or Ltd.

DISCLOSURE OF BENEFICIAL OWNERSHIP TO AUTHORITIES

Yes, only to the Central Banks of Cyprus where strict confidentiality

is legally protected.

COMPLIANCE

AUTHORISED AND ISSUED SHARE CAPITAL

The share capital must be expressed in Cyprus pounds. The minimum authorised,

issued and paid up share capital of a Cyprus IBC company is CYP 1,000.

For companies wishing to establish a physical presence in Cyprus, the

minimum is CYP 10,000.

CLASSES OF SHARES PERMITTED

Registered shares of par value, preference shares, redeemable shares and

shares with no voting rights.

BEARER SHARES PERMITTED

Not permitted.

TAXATION By virtue of special

provisions in the Cyprus Income Tax Laws, the net chargeable profits of

Cyprus IBC Companies are taxed at a rate of 4.25%.

DOUBLE TAXATION AGREEMENTS

Cyprus has concluded 33 double tax treaties with: Austria, Bulgaria, Belarus,

Belgium, Canada, China, the Czech Republic, Denmark, Egypt, France, Germany,

Greece, Hungary, India, Ireland, Italy, Kuwait, Malta, Mauritius, Norway,

Poland, Romania, Russia, (including all the CIS countries except for Kazakhstan),

Singapore, Slovakia, Slovenia, South Africa, Sweden, Syria, Thailand,

United Kingdom, USA and the former Yugoslavia.

LICENCE FEES Not applicable.

FINANCIAL STATEMENT REQUIREMENTS

Audited financial statements have to be submitted to the Cyprus Taxation

Authority and to the Central Bank of Cyprus annually.

DIRECTORS The minimum number

of directors is one. They may be natural persons or bodies corporate,

be of any nationality and need not be resident in Cyprus.

COMPANY SECRETARY All Cypriot

companies must appoint a company secretary, who may be a natural person

or body corporate. It is advisable to appoint a resident company secretary.

SHAREHOLDERS The minimum

number of shareholders is one.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi