OSTALI SEMINARSKI RADOVI - MIKROEKONOMIJA - |

||||||||||||

|

||||||||||||

OSNOVNA SREDSTVA PREDUZEĆA

Funkcionisanje preduzeća kao sistema započinje pribavljanjem njegovih

elemenata: radne snage, sredstava za rad i predmeta rada (materijala)

u cilju izvršavanja određenog zadatka.

U sklopu toga možemo reći da se sredstva za rad, i predmeti rada stalno

angažuju u proizvodnji i na taj način se obezbjeđuju materijalni uslovi

za reprodukciju. Reprodukcija je u biti stalno, permanentno, neprekidno

obnavljanje procesa proizvodnje kao preduslova za opstanak i razvoj svakog

društva.

Često se poistovjećuje pojam sredstava za rad sa osnovnim sredstvima,

međutim osnovna sredstva su mnogo širi pojam u koji pored sredstava za

rad ubrajamo i određena prava i potraživanja po osnovu stalnih sredstava.

Ali ni sva sredstva za rad, nisu uvijek osnovna sredstva. To su na primjer

sitan alat i inventar koji ne ispunjavaju određeni vrijednosni kriterij

i čiji vijek trajanja nije duži od 1 godine.

U svom radu pokušaću da objasnim šta su u stvari osnovna sredstva, koja

je njihova osnovna funkcija, na koji način se klasifikuju, te kako se

to ona postepeno troše i zašto.

Radeći ovu temu naišla sam na zaista mnogo literature iz cijele bivše

Jugoslavije i osnova i objašnjenja su u suštini ista u svim knjigama.

Pokušaću da na najjednostavniji mogući način objasnim osnovna sredstva,

jer iz moje dugogodišnje prakse znam da većina mojih kolega strahuje i

bježi i od samog razgovora na temu osnovnih sredstava, vjerovatno zato

što je malo poznaju, i većini se to čini kao komplikovana oblast. Čak

i oni koji rade u knjigovodstvu osnovnih sredstava vrlo malo poznaju ovu

oblast iako je ona vrlo jednostavna, pa čak i recimo i zanimljiva.

1. Sredstva preduzeća

Kao što sam već napomenula, preduzeće, kako bi izvršilo svoj osnovni

cilj i zadatak, i postiglo što veći profit za sebe i društvo u cjelini,

angažuje pored radne snage i određena sredstva. Ova sredstva su neophodna

za obavljanje djelatnosti u preduzeću i bez njih se ne može obavljati

proces reprodukcije.

Može se reći da su sredstva određeni ekonomski resursi koje kontroliše

pravno lice, i rezultat su nekih prošlih događaja čijom upotrebom u budućnosti

se očekuje priliv budućih ekonomskih koristi, tj. prihoda.

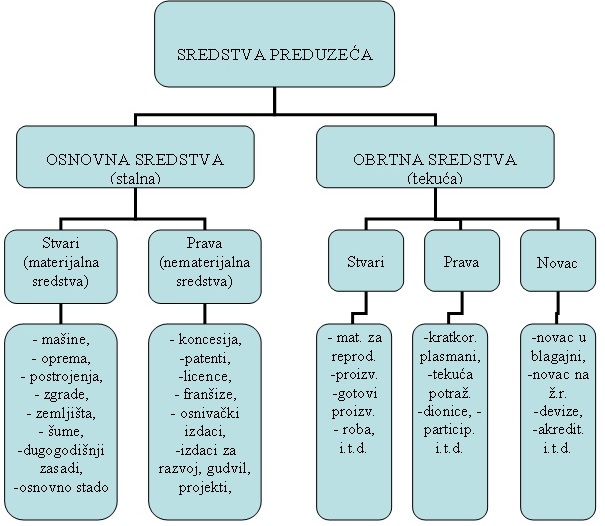

Sredstva u preduzeću mogu se podijeliti sa dva stanovišta:

Prema pojavnim oblicima;

Prema roku trajanja;

Prema pojavnom obliku se dijele na:

- Stvari, to su sredstva koja se javljaju u konkretnom materijalnom obliku

i to mogu biti zgrade, zemljišta, mašine, materijal, proizvodi, roba,

sredstva za transport i slično;

- Prava, to su sredstva koja nisu materijalnog karaktera, ne mogu se opipati

i to mogu biti potraživanja na primjer proizvoda, robe, zatim patenti

i slično;

- Novac, efektivni novac (gotovina) u blagajni i na žiro računu;

Prema roku trajanja sva sredstva preduzeća se dijele u dvije osnovne

kategorije:

- osnovna (stalna) i

- obrtna (tekuća).

Osnovna sredstva mogu, nadalje, biti u obliku stvari i prava (građevine, oprema, šume, dugogodišnji zasadi,mašine, osnovno stado, patenti, licence,franšize, koncesije, osnivački i izdaci za razvoj i slično), dok obrtna sredstva mogu biti u obliku stvari, prava i novca (zalihe materijala, proizvoda, gotovih proizvoda, dionice, participacije, novac na blagajni, žiro računu i slično). Sl.1.

Sl. 1. Podjela sredstava

1.1. Osnovna sredstva

Osnovna sredstva u preduzeću su trajna osnova za rad. To su sva ona sredstva koja preduzeće koristi duži vremenski period, u više ciklusa reprodukcije, a najmanje godinu dana. To predstavlja prvu i osnovnu osobinu osnovnih sredstava. Dužina vijeka trajanja pojedinih sredstava je različita i zavisi od više faktora:

- Vrste sredstava;

- Intenziteta korišćenja;

- Razvoja nauke i tehnike u proizvodnji sredstava;

- Kvaliteta sredstava i sl.;

Druga karakteristika osnovnih sredstava, je da ona postepeno prenose

svoju vrijednost na gotove proizvode ili usluge, a da pri tome ne mijenjaju

svoj osnovni oblik. Ovdje ne spadaju neka sredstva kao što su: zemljište,

stalna sredstva u pripremi, javni putevi, upisani a neuplaćeni kapital,

učešća i potraživanja, te dugoročni krediti i zajmovi, kaucije, potraživanja

i slično.

Treća karakteristika im je da im pojedinačna vrijednost prelazi određeni

zakonski određen iznos novca (u BiH je taj iznos 250,00 KM).

Osnovna sredstva se ne troše znači u punom iznosu u jednom ciklusu reprodukcije

vać se njihovo trošenje odvija u više faza. U periodu korištenja cijelom

upotrebnom snagom učestvuju u procesu rada ali samo jedan dio svoje vrijednosti

prenose na gotove proizvode u obliku amortizacije. Na kraju vijeka trajanja,

zadržavaju svoj prvobitni oblik a cijelu vrijednost prenose na proizvode

ili usluge. Za taj proces potrebno je više godina.

Često se osnovna sredstva poistovjećuju sa sredstvima za rad, međutim

to nije isto, osnovna sredstva su mnogo širi pojam, jer pored sredstava

za rad sadrže i određena prava i potraživanja po osnovu osnovnih sredstava,

a činjenica je i da sva sredstva za rad nisu i osnovna sredstva, na primjer

sitan inventar, alati.

U raznim preduzećima je različita struktura osnovnih sredstava što zavisi

od djelatnosti preduzeća, veličine i vrste preduzeća. Na primjer transportna

preduzeća imaju različita sredstva od tekstilne industrije ili uslužnih

preduzeća.

1.1.1. Vrste osnovnih sredstava

S obzirom na raznovrsnost osnovna sredstva možemo podijeliti na:

a) Osnovna sredstva u obliku stvari;

b) Osnovna sredstva u obliku prava i dugoročnih razgraničenja;

a. U obliku stvari osnovna sredstva mogu biti:

- Zemljište;

- Zgrade;

- Oprema;

- Mašine;

- Postrojenja;

- Šume i dugogodišnji zasadi;

- Osnovno stado i sl.;

Ova sredstva prema funkciji koju obavljaju mogu biti:

- Sredstva u pripremi, to su sredstva koja su u fazi nabavke, izgradnje

i osposobljavanja za upotrebu. Ove stvari će u budućnosti obavljati funkciju

osnovnih sredstava. To mogu biti nedovršene zgrade, investiciona ulaganja

u toku i slično;

- Sredstva u upotrebi, su stvari koje su u trenutku posmatranja sposobna

za upotrebu. To može biti zemljište ako služi u privredne svrhe, zatim

građevine (zgrade, saobraćajni putevi, piste, dalekovodi...), Oruđa za

rad (mašine uređaji, instalacije, inventar, namještaj, kompjuteri i slično),

zasadi i stado kod poljoprivrednih preduzeća (voćnjaci, vinogradi, plantaže,

goveda, konji i slično);

- Sredstva van upotrebe su sredstva koja se obično rashoduju ili prodaju

jer nemaju perspektivu daljeg korištenja;

b. U obliku prava i dugoročnih razgraničenja osnovna sredstva mogu biti:

- Patenti, pravo pronalazača da proizvede i proda izum;

- Licence, pravo korištenja tuđeg izuma ili proizvoda;

- Koncesije, pravo na korištenje nekog dobra u određenom roku;

- Franšize, pravo na ekskluzivne teritorije ili tržište;

- Osnivački izdaci, svi izdaci u vezi osnivanja preduzeća;

- Izdaci za istraživanje i razvoj, projekti koji će u budućnosti donijeti

profit te goodwill – pozitivna razlika između tržišne vrijednosti i fer

procjenjene vrijednosti kupljenog preduzeća;

- Potraživanja iz osnovnih sredstava, avansi dati proizvođačima opreme

ili izvođačima građevinskih radova;

- Upisani a neuplaćeni kapital, vrijednost upisanih dionica koje nisu

uplaćene;

- Ostala dugoročna razgraničenja, ulaganja za istraživanja, softver, aktivna

vremenska razgraničenja i slično;

1.1.2. Vrijednost osnovnih sredstava

U preduzećima se vode evidencije o svim vrstama stalnih sredstava koje

preduzeće ima. Evidencije se vode u naturalnom i vrijednosnom obliku.

Naturalno - u komadima, kilogramima, kilovatima, i slično, radi inventura

i utvrđivanja stanja u magacinu, održavanja, izračunavanja proizvodnih

kapaciteta i slično.

Svako osnovno sredstvo ima i svoju vrijednost izraženu u novcu, kako bi

se mogao izvršiti obračun amortizacije, kako bi se znala knjigovodstvena

vrijednost, kalkulisati cijena koštanja i sl.

Vrijednost osnovnih sredstava se prati preko cijena izraženih u novcu

i vodi se u poslovnim knjigama i to po:

- nabavnoj;

- amortizovanoj;

- sadašnjoj vrijednosti;

Nabavna vrijednost je najznačajnija kategorija vrijednosti osnovnih sredstava.

Ona se vodi u poslovnim knjigama i osnovica je za amortizaciju. Kvantitativno

je određena fakturnom vrijednosti i zavisnim troškovima nabavke (troškovi

dopreme, montaže, osiguranja, carine i sl.) osnovnih sredstava:

NV = FV + ZTN

Nabavna vrijednost = Fakturna vrijednost + zavisni troškovi nabavke

Amortizovana vrijednost osnovnog sredstva je potrošeni, iskorišćeni iznos

vrijednosti osnovnog sredstva prilikom upotrebe, a u toku vijeka njegovog

trajanja. Zbir godišnjih amortizovanih vrijednosti jednak je ukupno amortizovanoj

vrijednosti (UAM) u posmatranoj godini korišćenja.

NV = UAM + SV

Nabavna vrijednost = ukupna amortizovana vrij. + sadašnja vrijednost

Sadašnja vrijednost osnovnog sredstva je neamortizovana, nepotrošena,

neiskorišćena vrijednost osnovnog sredstva. To je njegova vrijednost koja

izražava koliko ono stvarno vrijedi u određenom momentu.

Na kraju vijeka trajanja osnovnog sredstva, iznos njegove sadašnje (stvarne)

vrijednosti je jednak nuli.

Prilikom promjene tržišnih cijena vrši se usklađivanje ili ponovna procjena vrijednosti osnovnog sredstva koja se naziva revalorizacija.

1.1.3. Revalorizacija osnovnih sredstava

Revalorizacija ima za cilj očuvanje vrijednosti osnovnih sredstava, kako

bi se na kraju vijeka trajanja akumulacijom ukupne amortizovane vrijednosti,

dobio iznos koji će moći pokriti nabavku istog osnovnog sredstva.

Prema važećim zakonima u Bosni i Hercegovini svako preduzeće je obavezno

da obavlja revalorizaciju.

Postupak revalorizacije predstavlja usklađivanje nabavne vrijednosti osnovnog

sredstva iz poslovnih knjiga sa njegovom tržišnom cijenom.

Revalorizacija može biti:

- Potpuna – kada se revalorizuju sva osnovna sredstva

- Djelimična – kada se revalorizuju samo pojedine podgrupe osnovnih sredstava

Revalorizacija se može obavljati primjenom dvije osnovne metode:

- Metoda koeficijenta – primjenjuje se na osnovu zakonski propisanih koeficijenata za sva (potpuna) ili samo određene vrste osnovnih sredstava (djelimična revalorizacija). Ova metoda ne uzima u obzir specifične uslove poslovanja pojedinih preduzeća, već se propisuje načelno za određene vrste ili čak za cijelu privredu. Jednostavna je za primjenu ali i neprecizna, što je i najveći nedostatak. Ove koeficijente propisuje zavod za statistiku. Vrši se na sljedeći način:

NV x K = RR

Nabavna vrijednost x Koeficijent revalorizacije = Rezultat revalorizacije

RR + NV = RV

Rezultat revalorizacije + Nabavna vrijednost = Revalorizovana vrijednost

(novostvorena)

Sličan postupak se primjenjuje i na amortizovanu vrijednost:

AV x K = RRAV

amortizovana vrijednost x Koeficijent revalorizacije = Rezultat revalorizacije

amort.vrij.

RRAV + AV = RAV

Rezultat revalorizacije amort. vrij. + Amortizovana vrijednost = Revalorizovana

amortizovana vrijednost (novostvorena)

- Metod procjene – je metod koji daje preciznije rezultate. Obavlja se

u preduzeću na osnovu specifičnih iskustava uz specijalan tim stručnjaka.

Ovaj metod je precizniji ali i sporiji, skuplji i kompleksniji. Može se

vršiti na osnovu Odluke ili Pravilnika o osnovnim sredstvima preduzeća.

Revalorizovana (novostvorena) vrijednost vodi se u poslovnim knjigama. Znači revalorizuje se i amortizovana i sadašnja vrijednost osnovnog sredstva i nova je osnovica za amortizaciju.

1.1.4. Amortizacija osnovnih sredstava

Amortizacija je proces postepenog trošenja sredstava i prenošenja vrijednosti

sa osnovnog sredstva na uslugu ili proizvod koji je nastao korišćenjem

sredstva.

Drugim riječima to je alokacija nabavne vrijednosti/cijene koštanja materijalnog

stalnog sredstva (osim zemljišta i prorodnih resursa) u toku njegovog

procijenjenog vijeka upotrebe. Procijenjeni vijek upotrebe je ukupan broj

jedinica koristi koje se očekuju od stalnog sredstva.

Sa ekonomskog gledišta, znači, amortizacija je vrijednosni izraz trošenja

stalnih sredstava. Trošeći se, ova sredstva svoju vrijednost, u obliku

amortizacije, prenose na proizvode, a prodajom proizvoda, prenijeti dio

vrijednosti pojavljuje se u novčanom obliku i tako se postepeno prikupljaju

novčana sredstva koja će omogućiti nabavku novih stalnih sredstava.

Iz ovoga se može izvući zaključak da su osnovni zadaci amortizacije:

- Prikazivanje trošenja osnovnih sredstava i smanjivanje njihove vrijednosti;

- Sredstva koje služi za određivanje količine vrijednosti osnovnih sredstava koji je prešao na proizvod ili usluge;

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi