ДРУГИ СЕМИНАРСКИ РАБОТИ

- ФИНАСИСКИ МЕНАЏМЕНТ: |

Пазар на обврзници

ВОВЕД

Обврзниците се должнички хартии од вредност со одреден рок на доспевање. Тие, заедно со акциите, формираат дел од пазарите на капитал. Меѓутоа, акциите претставуваат акциски капитал од сопственичка природа, додека обврзниците претставуваат должнички капитал. Предностите на обврзниците за еден инвеститор се во тоа што тие претставуваат фиксен извор на тековен доход и што постои сигурност дека иницијалниот позајмен износ (номиналната вредност, главницата) ќе биде вратен при доспевањето. Како обврзници се сметаат оние должнички хартии од вредност што имаат рок на доспевање подолг од една година, сметано од денот на емисијата. Емисијата на обврзници се врши заради присобирање на дополнителни средства за финансирање на јавни капитални проекти, или за финасиарње на компаниите.

Ако некој сака да купи обврзници, без разлика дали ќе ги искористи за некоја од предвидените намени или како начин да штеди, најпрвин треба да склучи договор за општа соработка со некоја брокерска куќа. иста на овластени брокерски куќи и контакт со нив добиваат сите иматели на обврзници или сертификати од Централниот депозитар на хартии од вредност, кога добиваат известувања за нивната состојба. Повремено брокерските куќи се рекламираат и во медиумите, а нивните генералии може да се најдат и на веб-страницата на Македонска берза.Кога цената на пазарот ќе му одговара, тоа лице треба да издаде налог на брокерите за количината на обврзници што сака да ја купи и максималната цена по која купува. Лицето што купува мора да остави и паричен депозит со кој треба целосно да го покрие налогот за купување на обврзници.

Инвестирањето во обврзници, генерално, е многу атрактивно. Обврзниците пружаат финансиска сигурност, се стекнуваат даночни поволности и се многу помалку ризични од акциите. Сепак, кога станува збор за алокацијата на средствата, неопходно е да се инвестира во различни категории на хартии од вредност. Ризикот од загуба е голем кога се инвестира само во еден вид хартии од вредност, поради непредвидливоста на пазарот. Минимизирањето на ризикот, значи, подразбира извесна диверзификација на инвестициите во повеќе видови хартии од вредност со различни карактеристики. Без оглед на фактот и на убеденоста дека обврзниците сами по себе се безризични хартии од вредност, сепак сите видови на обврзници носат некаков ризик. На пример, секогаш постои ризик кога се продава обврзницата пред рокот на доспевање. Ако пазарните каматни стапки во меѓувреме се покачиле, инвеститорот може да претрпи извесна загуба со продажбата, поради падот на цената на обврзницата. Кај обврзниците вообичаено, може да се појават каматниот ризик, кредитниот ризик, ризикот од отповикување, ризикот на ликвидност итн.

Правната и институционалната структура на пазарот на хартии од вредност во Република Македонија е изградена во првите години по осамостојувањето. Македонската берза на хартии од вредност е основана во 1995 година, а првото тргување е остварено во март 1996 година, со што за прв пат во историјата на Македонија се организира тргување со хартии од вредност, меѓу кои и со обврзници. Пазарот на обврзници во Македонија, всушност, е пазар на државни обврзници, иако како емитенти можат да се јават и општините и акционерски друштва. Емитуваните државни обврзници се разграничуваат на структурни и континуирани обврзници. Структурните обврзници се емитувани под непазарни критериуми, за одредени цели и во корист на одредени лица. Континуираните обврзници се класични обврзници со кои државата прибира финансиски средства. Состојбата со општинските и корпоративните обврзници е таква што со мали исклучоци, не се емитувани вакви обврзници заради финансирање на проекти на општините, или заради прибирање капитал за фирмите. На секундарниот пазар се тргува со структурните обврзници (за старо девизно штедење и за денационализацијата). Затоа, може да се заклучи дека Македонија нема развиен пазар на обврзници и дека треба да создава претпоставки за негов поинтензивен развој.

Притоа во оваа дипломска работа јас одлучив да говорам за обврзниците, односно за пазарот на обврзници и притоа да дадам посебен осврт на пазарот на обврзници на Република Македонија.

1. Воведни напомени за обврзниците1.1. Поим за обврзници

Обврзниците како најпозната форма на должнички (кредитни) хартии од вредност се дефинирани во Законот за хартии од вредност како долгорочна должничка хартија од вредност, со која издавачот се обврзува дека на сопственикот на обврзницата еднократно или во рати, ќе му го исплати на определениот ден, износот на номиналната вредност на обврзницата и каматата. Обврзницата може да биде обезбедена или необезбедена, да има фиксна или варијабилна камата, да биде без камата, може на сопственикот да му дава право на камата и/или исплата на однапред определени рати, може да се откупи од страна на која било страна под одредени услови и/или може на сопственикот да му даде право да ја претвори обврзницата во друг вид на хартија од вредност на издавачот.Заради карактерот на обврзницата, како должнички инструмент, сопственикот на обврзницата е доверител и нема никакви управувачки права. Но, затоа пак тој има предност пред сопствениците на приоритетни и обични акции, во процесот на намирување на побарувањата, доколку дојде до тоа. Од тие причини помал е ризикот на сопствениците на обврзниците од оној на акционерите, но најчесто и приносот од обврзниците е помал од оној на акциите. Сопственикот на обврзницата ја добива ветената камата по обврзницата, која најчесто е фиксна или во исклучителни случаи и варијабилна.

Обврзниците, како и акциите, се хартии од вредност. Тие ја искажуваат вредноста и каматата која продавачот треба да му ја исплати на купувачот. Продавачот ја поседува обврзницата, тој може да ја продаде во замена за пари кои треба да ги врати зголемени со каматаВредноста на обврзницата обично не е поголема од 1000 евра. Постои ризик оваа обврзница да биде заменета со акции или да биде намалена номиналната вредност. Но овој ризик е многу помал во однос на ризикот кај акциите.Обврзниците се состојат од 2 дела.Во првиот дел стои дека документот претставува обврзница.Додека во вториот дел стои номиналната вредност на обврзницата,како и процентот на каматата која треба да се врати на купувачот.Постапката за издавање на обврзници е сложена.Со вложувањето во обврзниците се остварува инвестиција со сигурен каматен приход во полугодишни временски интервали.

Како обврзници се сметаат оние должнички хартии од вредност (debt securities) што имаат рок за доспевање подолг од една година, сметано од времето на емисијата. Во долгорочни должнички хартии од вредност спаѓаат трезорските записи (treasury notes), со рок на доспевање од 1 до 10 години и трезорските обврзници (treasury bonds), со рок на доспевање подолг од 10 години. Освен државните обврзници, обврзниците на државните агенции и обврзниците емитувани од локалните власти, во долгорочни должнички хартии, односно обврзници со редовна исплата на камата (интерес), влегуваат и хипотекарните обврзници и корпоративните обврзници. Обврзниците со нулта стапка и конвертибилните обврзници се сметаат за хибридни должнички хартии од вредност со посебни карактеристики. Со сите овие типови на обврзници се тргува, односно тие претставуваат хартии од вредност на пазарот на капитал (capital market securities).

Долгот што се емитува со рок на доспевање пократок од 1 година се смета како долг на пазарот на пари (money market debt). Станува збор за многу различни краткорочни должнички инструменти со кои се тргува на пазарот на пари. Тука спаѓаат трезорските записи, банкарските акцепти, комерцијалните хартии, преносливите сертификати за депозити и друго.Обврзниците може да бидат емитувани, практично во било која валута – домашна или странска. Според структурата на глобалните пазари, претежниот дел од вкупниот волумен на обврзници е деноминиран во американски долари, потоа големи се пазарите во евра, стерлинг фунти и јапонски јен.

1.2. Видови обврзници

Основната поделба на обврзниците е според тоа кој е издавач на обврзницата. Од тој аспект постојат:

-државни обврзници, кои ги издава владата заради финансирање на буџетската потрошувачка или за финансирање на одредени проекти.Овие обврзници на пазарот се сметаат за најквалитетни и најсигурни хартии од вредност и сите останати обврзници се рангираат во однос на нив. Приходот од овие обврзници обично е ослободен од плаќање на данок. Со оваа мерка, државните органи сакаат да ги направат обврзниците атрактивни за инвеститорите. Заради високиот степен на сигурност на овие хартии од вредност, каматната стапка што се исплаќа за нив е пониска од онаа на другите видови на обврзници. Тие обично се издаваат на подолги рокови.

-обврзници на органите на локалната управа, се издаваат исто така за финансирање на буџетската потрошувачка или за финансирање на одредени локални, инфраструктурни проекти. При инвестирањето во овие обврзници треба да се има предвид од кои извори ќе се врши враќање на собраните средства со емисијата на обврзниците, дали тоа ќе се прави од буџетски приходи или од приходите што ќе ги остварува новиот проект. Приходот и од овие обврзници обично е ослободен од плаќање на данок, со што ги прават овие обврзници атрактивни за инвеститорите Рокот на доспевање на овие обврзници е различен, но по правило е пократок од рокот на државните обврзници.

-обврзници на трговските друштва, се издаваат за финансирање на тековните потреби и развојни проекти на друштвата.

Постојат и други видови на обврзници и тоа:а) гарантирани обврзници - обврзници кај кои покрај издавачот постои уште најмалку една институција (обично банка), која гарантира дека издавачот ќе ја изврши обврската по обврзниците и ќе ја исплати каматата и главницата во предвидените рокови. За оваа услуга гарантот добива провизија, а вообичаено тој го врши и пласманот на емисијата. б) осигурани (хипотекарни) обврзници -обврзници кај кои при издавањето се става хипотека на недвижниот имот на емитентот. Имотот што се користи како осигурување обично има пазарна вредност која е поголема од позајмениот износ со обврзниците.Ако издавачот дојде во финансиски тешкотии и не успее да ги изврши обврските во рокот на доспевање, имотот што е користен како обезбедување ќе се продаде за да се исплатат сопствениците на овие обврзници.в) неосигурени обврзници (дебентурес) - обврзници зад кои стои само репутацијата и финансискиот извештај на друштвото. Ваквите обврзници се познати и под името задолжници и првенствено можат да ги издаваат високо бонитетни друштва. г) обврзници без купон, се релативно понов вид на обврзници кои станале популарни посебно кај големите компании. Тие претставуваат обврзници без камата. Кај овие обврзници каматата не се исплатува, туку се пресметува на тој начин што се вградува во цената на обврзницата, преку дисконтот на номиналната цена (обично дисконтот се движи од 20%-30% од номиналната цена).д) откупливи обврзници се обврзници со фиксна камата, кои му даваат право на сопственикот да ги наплати во одреден момент пред рокот на доспевање, ако на пазарот дојде до пораст на каматните стапки во однос на каматната стапка што ја носи обврзницата.ѓ) отповикливи обврзници се обврзници кои му даваат можност на емитентот да ги повлече пред рокот на доспевање, на тој начин што на инвеститорите ќе им исплати поголема вредност од номиналната вредност на обврзниците. Повлекувањето на обврзниците не може да се изврши со нова емисија на обврзници, ниту пак пред наведениот рок за повлекување.е) партиципативни обврзници се обврзници кои покрај каматата му даваат на нивниот сопственик и право да учествуваат во поделбата на добивката на друштвото, доколку истата биде остварена во предвидениот износ.ж) заменливи (конвертабилни) обврзници се обврзници кои можат во одредено време, под однапред познати услови, да се заменат за обични акции на друштвото.

Во литературата најчесто хартиите од вредност од должнички карактер се разграничуваат според видот на каматната стапка, според рочноста и според издавачот односно емитентот.Според видот на каматната стапка се разграничуваат обврзници со фиксна каматна стапка, обврзници со променлива каматна стапка и обврзници со индексирана каматна стапка. Обврзниците со фиксна каматна стапка (fixed – rate bonds) за кои погоре веќе стана збор, се највообичаениот вид на обврзници. Во литературата се нарекуваат обични или конвенционални обврзници (bullet, straight, vanilla bonds). Некои истакнати автори во областа на обврзниците сметаат дека сите други видови на обврзници всушност претставуваат варијации на овој на овој тип обврзници. Овие обврзници му даваат право на сопственикот да добива периодична камата по фиксна стапка определена при емисијата и враќање на вложениот капитал (главницата) на фиксирана дата на доспевањето. Ниту емитентот ниту инвеститорот немаат право да бараат предвремена исплата на обврзницата, освен ако не се вградени некои посебни клаузули во договорот за емисија во тој поглед. Обврзниците со променлива камата (variable, floating rate bonds), немаат фиксен купон, така да купонските исплати варираат низ времето, во зависност од некои надворешни референци, како што е на пример шестмесечната или тримесечната банкарска стапка на позајмици. Банкарските каматни стапки постојано флуктуираат за време на животот на обврзницата, така што кај овие обврзници каматната исплата не е позната со сигурност. За разлика од обврзниците со фиксна каматна стапка, кај кои вообичаено купонската исплата се врши годишно, или полугодишно, кај обврзниците со променлива камата исплатата на купонот најчесто е полугодишна, квартална или дури и месечна. Бидејќи купонската исплата базира на шестмесечните или тримесечните банкарски стапки, овие обврзници всушност претставуваат инструменти на пазарот на пари.Кај обврзниците со индексирана камата, или обврзници поврзани со индекс (index-linked bonds), купонот и номиналната вредност се поврзани со некој надворешен индекс, кој најчесто ја мери инфлацијата во земјата во која обврзниците се емитувани. Кога државата емитува вакви обврзници, каматните исплати се поврзани со индексот на потрошувачките цени. Корпоративните обврзници со индексирана камата се поврзани со стапката на инфлација или берзанскиот индекс.

Според рочноста разграничувањето се врши на краткорочни должнички хартии од вредност, односно краткорочни обврзници на државната благајна, со рокови до 1 година, и долгорочни должнички хартии од вредност, емитувани на 2 и повеќе години, кои се нарекуваат обврзници (bonds). Меѓутоа, и краткорочните должнички хартии, кои претставуваат краткорочни инструменти на пазарот на пари (money market instruments), многу често се нарекуваат „обврзници“. Во рамките на долгорочните должнички хартии од вредност може да се разграничат различни типови на обврзници според рочноста. Разлики се јавуваат како во литературата, така и на одделните национални пазари на капитал. Во случајот со пазарот во САД, должничките хартии од вредност со рок од 2,5 и 10 години, издадени од државата, се познати како државни записи (treasury notes), додека хартиите на 30 години се нарекуваат обврзници (treasury bonds). Во Велика Британија истите должнички хартии емитувани на рок од 5 и повеќе години се нарекуваат обврзници (bond). Земајќи ја предвид т.н. преостаната рочност (до датата на доспевање на обврзницата), обврзниците се делат на:краткорочни обврзници, со живот до 5 години,среднорочни пбврзници, со живот од 5 до 15 години и долгорочни обврзници, со живот од 15 години и повеќе.

Според емитентот или издавачот на обврзницата, може да се разграничат две големи групи и тоа: државни обврзници (government bonds) и корпоративни обврзници (corporate bonds).Поимот „државни обврзници“ може да се посматра во поширока и во потесна смисла. Во поширока смисла, со овој термин често се означуваат различните видови државни хартии од вредност (government securities) или обврзниците на јавниот сектор (public sector bonds). Тука спаѓаат, според рочноста или според емитентот, различни видови на обврзници, облигации и други хартии од вредност кои ги издава и за кои гарантира државата, во поширока смисла. Според рочноста државните хартии од вредност може да бидат, како што веќе беше наведено, долгорочни и краткорочни. Во однос на емитентот, односно издавачот: како емитенти се јавуваат: централната државна власт, регионалните власти, односно федералните единици (во федералните држави) и единиците на локалната власт односно општините, потоа државните агенции (железницата, поштата и други) и претпријатијата на јавниот сектор. Тргнувајќи од изнесеното, државните хартии од вредност вообичаено се класифицираат во следниве категории:државни обврзници,обврзници на државните (владините) агенции и корпорации,обврзници на локалните единици на власта, односно општините и краткорочни државни хартии од вредност.

Во однос на видовите и методите на емисија и на пласман се воспоставени различни практики во одделните држави. Така, обврзниците може да бидат издавани од централната банка (САД, Велика Британија, Германија и други), или од министерството за финансии (Јапонија, Холандија).може да се продаваат на точно определено време во месецот (САД, Велика Британија, Франција, Италија и други), или од случај до случај (Германија). Пласманот може да го вршат дилери специјалисти (САД, Велика Британија, Италија), или од синдикатот на банки (Германија, Швајцарија). Обврзниците може да гласат на доносител (bearer bonds) или на име (registered bonds). Вреднувањето на обврзниците може да биде во дропки (САД, Велика Британија) или во децимили.Издавањето на обврзници од страна на локалната власт може да биде многу либерално (САД, Данска, Македонија), со строги ограничувања, или воопшто да не е допуштено. Но, без оглед на регулативата, практиката на издавање на општински обврзници во некои земји е развиена (САД), или помалку или воопшто не е развиена (Македонија).Државните должнички хартии од вредност немаат некое реално покритие. Но, тие се гарантирани со фискалната моќ на државата и не се изложени на кредитниот ризик или ризикот од неплаќање. Затоа се многу атрактивни за инвеститорите.

1.3. Разлики меѓу акциите и обврзниците

Врз основа на изнесените карактеристики и видови на акции и обврзници и нивно користење како финансиски инструменти, може да се наведат неколку основни разлики помеѓу акциите и обврзниците: Акциите претставуваат хартии од вредност кај кои издавачот не е обврзан да ја врати номиналната вредност на која гласи акцијата додека обврзниците се хартии од вредност кај кои издавачот е должен во одреден временски период (доколку станува збор за обврзница која се отплаќа на рати) односно на денот на достасување на обврзницата да ја исплати номиналнта вредност на обврзницата. Приходот од дивиденда кај акциите не е секогаш загарантиран и директно зависи од работењето на издавачот додека најчесто приходите кај обврзниците се фиксни и не зависат од успешното работење на друштвото (во праксата се почести се случаите кога обврзниците се издаваат со варијабилна камата на купонот), Обврзницата претставува кредитна (должничка) хартија од вредност, додека акцијата претставува сопственичка хартија од вредност, Обврзницата се стекнува во сопственост на инвеститорот со исплата во готово, додека акцијата може да се уплати во пари, предмети или права, При купување на обврзница потребно е да се уплати договорениот износ одеднаш, додека акциите може да се уплатат и на рати, во согласност со актот на издавање, обврзницата, чија цена зависи пред се од движењето на каматите и инфлацијата (освен ако не е издадена со варијабилна камата), не го обезбедува сопственикот од влијанието на инфлацијата, додека сопственикот на акцијата, најчесто заради пазарната ревалоризација на имотот на акционерското друштво, е обезбеден од влијанието на инфлацијата, обврзницата е посигурна хартија од вредност за инвестирање од акцијата, но заради можните поголеми флуктуации во цените на акциите, приходите (но и загубите) од капитална добивка/загуба се поголеми при инвестирањето во акции, отколку при инвестирање во обврзници.

1.4. Основни елементи на обврзниците

Каматната стапка на обврзницата е позната како купонска стапка (coupon rate). Таа претставува интересна стапка што емитентот се обврзува да ја исплатува секоја година. Годишниот износ на исплатената камата се нарекува купон (coupon). Каматниот износ се определува во процент од номиналната вредност на годишна база, независно од роковите на исплата, а не на реализираниот износ на заемот. Имено, обврзниците може да се емитуваат и по дисконтна цена во однос на номиналната вредност, или при откуп на обврзниците пред доспевање може да се плаќа повисока цена од номиналниот износ. Роковите на купонската исплата вообичаено се годишни, како во случајот со обврзниците емитирани на европските пазари и пазарот на еврообврзници, или полугодишно, како во САД, Велика Британија и Јапонија. Во посебни случаи исплатата на каматата може да се врши квартално или месечно.

Со условите за емисија на една обврзница се определува и датата на доспевање или достасување (maturity date). Овој термин ја означува должината на времето (односно бројот на години) за кое обврзницата е емитувана и после кое емитентот ќе ги исплати своите обврски. Доспевањето на обврзницата се однесува на датата на пр. на 1-ви октомври 2015) кога долгот ќе престане да постои. На таа дата емитентот ќе ја исплати обврзницата со враќање на инвеститорот на номиналната вредност (par value, par, principal, face value) во целина. На таа дата ќе се изврши и купонската исплата за последната година.Датата на доспевање, меѓу другото, е значајна за остварувањето на соодветен принос од обврзницата. Затоа е важно со прилагодувањето на датата на доспевање на финансиските потреби да се намали ризикот од загуба и да се подобри приносот од инвестирањето во обврзници. Должината на времето на доспевање може да се протега, на пример и до 50 години.

Еден од примарните елементи според кој одделните обврзници се разликуваат е емитентот (the issuer). Природата на емитентот има влијание врз квалитетот на една обврзница на финансискиот пазар. Во принцип, постојат малку ограничувања во однос на тоа кој може да биде емитент на обврзница, доколку субјектот може да понуди прифатливи гаранции во врска со каматата и отплатата на долгот. Сепак, регулаторните тела за хартии од вредност често наметнуваат различни и бројни ограничувања во однос на емисијата на обврзници и во однос на самите емитенти. Постојат неколку категории на емитенти на обврзници: државата, под што може да се подразбира централната, регионалната и локалната власт, банките, наднационалните финансиски институции (како што е Светската банка) и корпорациите. Во рамките на пазарот на корпоративни обврзници постои широка лепеза на емитенти. Секој од нив со различна способност да ги задоволи договорените обврски кон инвеститорите. Најголем емитенет на обврзници, секако, е државата. Емисијата на државни обврзници (government bonds) претставува најзначајниот сегмент на пазарот на обврзници.

Договорите за емисија многу често содржат одредени клаузули (опции) кои се во интерес или на инвеститорот или на емитентот. Емисијата на корпоративни обврзници, на пример, скоро без исклучок опфаќа клаузули како што се: клаузула за отповикување, клаузула за рефундирање, клаузула за продавање и клаузула за амортизационен фонд. Клаузулата за отповикување (call provision) му дозволува на емитентот да ги отповика односно откупи обврзниците пред нивното доспевање. Постојат слободни отповикливи обврзници (freely callable bonds), кај кои не постои заштита за инвеститорот, бидејќи емитентот може да ги отповика во било кое време и одложени отповикливи обврзници (deferred callable bond), кои на инвеститорот му пружаат извесна заштита, бидејќи обврзниците може да се отповикаат само по истекот на одреден период на време (на пример 5, 10 или 15 години по емисијата). За да се охрабрат инвеститорите да инвестираат во откупливи обврзници, може да се понуди откупна премија од, на пример, 5 проценти над пар вредноста.Неотповикливите обврзници (noncallable bonds) обезбедуваат подобра заштита за инвеститорите. Но, поради тоа овие обврзници имаат повисока цена од отповикливите обврзници.Клаузулата за рефундирање (refunding provision) не допушта емитентот да ја амортизира односно отплати емисијата на постоечка обврзница доколку приходите за таа намена се обезбедуваат од нова емисија на обврзници. Клаузулата за продажба (put provision) им дозволува на инвеститорите да му ги продадат обврзниците на емитентот по пар, односно по номинална вредност, или пак по некоја, однапред определена цена. Клаузулата за амортизационен фонд, или фонд за откуп на обврзници (sinking fund provision), му дозволува на емитентот да основа фонд од кој средствата ќе се користат за повлекување на обврзниците пред рокот на доспевање и тоа на одредена дата и според одреден метод, што се прецизирани во договорот. Клаузулата за конверзија (conversion provision), што ја вградуваат корпорациите во нивните емисии, му овозможува на сопственикот на обврзници дискреционо да одлучи за конвертирање на неговите обврзници во обични акции на корпорацијата.

Цената или пазарната вредност на една обврзница е одредена од повеќе фактори, како што се односот помеѓу купонската стапка на обврзницата и пазарните каматни стапки, кредитниот квалитет, односно општиот квалитет на обврзницата, и должината на времето на доспевање. Купонската стапка на обврзницата останува фиксна за време на животот на обврзницата (освен кога обврзницата е со варијабилна или флатентна стапка), но пазарните каматни стапки (или пазарниот принос од новите и постоечките обврзници) флуктуира, така да промените на пазарните каматни стапки во значајна мерка ја одредуваат цената на обврзницата.

Цените на обврзниците котираат врз база на понудата и побарувачката. Цената на понудата (bid price) е цената по која сопственикот може да ја продаде обврзницата на дилерите.2. Глобален пазар на обврзници

Глобалниот пазар на обврзници брзо растеше во текот на осумдесеттите и деведесеттите години и продолжи со исто темпо и во новиот век. Обврзниците се важно средство за финансирање на многу компании. Највообичаен вид обврзница е обврзница со фиксна каматна стапка. Инвеститорот кој купува обврзница со фиксна каматна стапка прима фиксен збир на готовински исплати. Секоја година сé додека обврзницата не достаса инвеститорот добива исплата на камата и потоа на достасувањето тој ја добива назад номиналната вредност на обврзницата.Постојат два вида меѓународни обврзници: странски обврзници и еврообврзници. Странски обврзници се продаваат надвор од земјата на зајмувачот и се деноминирани во валутата на земјата во која тие се издадени. Значи, кога "Доу кемикал" емитира обврзници во јапонски јени и ги продава во Јапонија, таа емитира странски обврзници. Многу странски обврзници имаат прекари: странските обврзници кои се продаваат во Соединетите Држави се нарекуваат јенки-обврзници, странските обврзници кои се продаваат во Јапонија се самураи-обврзници, а странските обврзници кои се продаваат во Велика Британија се булдози. Компаниите ќе издаваат меѓународни обврзници ако веруваат дека тие ќе ја намалат цената на нивниот капитал. На пример, во последниве години, компаниите издаваа самураи-обврзници во Јапонија за да ја искористат предноста на многу ниските каматни стапки. Во почетокот на 2001 година, десетгодишните обврзници на јапонската влада носеа принос од 1,24 проценти, споредено со 5 проценти за истите обврзници на американската влада. Во оваа смисла, компаниите открија дека поевтино може да се задолжат во Јапонија отколку во Соединетите Држави.

Еврообврзниците нормално се осугурени и запишани од меѓународен синдикат на банки и се пласираат во земји кои се различни од земјата во чија валута се деноминирани обврзниците. На пример, една обврзница може да биде емитирана од германска корпорација, а да биде деноминирана во американски долари и да им се продава на инвеститори надвор од Соединетите Држави од страна на меѓународен синдикат на банки. Еврообврзниците рутински се емитираат од страна на мултинационални корпорации, големи домашни корпорации, суверени влади и меѓународни институции. Тие обично се нудат истовремено на неколку национални пазари на капитал, но не и на пазарот на капитал во земјата, ниту, пак, на граѓаните од земјата во чија валута тие се деноминирани. Историски набљудувано, еврообврзниците зафаќале лавовски дел од меѓународните емисии на обврзници, но тие сé повеќе се засенуваат од странските обврзници.

2.1. Атрактивност на пазарот на еврообврзници

Три особини на пазарот на еврообврзници го прават привлечна алтернатива за најголемиот број домашни пазари на обврзници:

• отсуство на мешање на регулацијата;

• помалку строги барања за откривање информации, отколку на најголемиот број домашни пазари на обврзници;

• поволен статус во оданочувањето.

Националните влади честопати наметнуваат цврсти контроли на домашните и странските издавачи на обврзници деноминирани во локалната валута и кои продаваат во нивните национални граници. Овие контроли имаат тенденција да ја зголемуваат цената на издавањето обврзници. Меѓутоа, ограничувањата на владата општо се помалку строги за хартиите од вредност деноминирани во странски валути, кои се продаваат на иматели на тие странски валути. Еврообврзниците паѓаат надвор од доменот на регулирање на која било нација. Како такви, тие често може да се издаваат за пониски трошоци за издавачот. Барањата за разоткривање на пазарот на еврообврзници имаат танденција да бидат помалку строги отколку оние на неколку национални влади. На пример, ако една фирма сака да издаде обврзници во доларска деноминација во Соединетите Држави, таа прво мора да се придржува кон барањата за откривање информации на Комисијата за хартии од вредност и берзи (. Фирмата мора да открие детални инфомации во врска со своите активности, платите и другите надоместоци на своите директори, зделките со акции на директорите и слично. Покрај тоа, фирмата-издавач мора да поднесе финансиски извештаи кои се во согласнот со американските сметководствени стандарди. За неамериканските фирми повторното подготвување на нивните финансиски извештаи, со цел да се усогласат со американските стандарди, може да одзема многу време и да биде скапо. Затоа, на многу фирми поевтино им е да издаваат еврообврзници, вклучувајќи ги и оние деноминирани во американски долари, отколку да издаваат доларски деноминирани обврзници во рамките на Соединетите Држави.

Пред 1984 година, од американските корпорации кои издаваа еврообврзници беше барано да задржуваат на име на американскиот данок на приходи до 30 проценти од секое плаќање на камата на странци. Ова не ги охрабруваше странците да држат обврзници издадени од страна на американски корпорации. Слични даночни закони беа во сила во многу земји во тоа време, така што тие ја ограничуваа побарувачката на пазарот за еврообврзници. Американските закони беа ревидирани во 1984 година, со цел сите странски иматели на обврзници издадени од американски корпорации да се ослободат од секакви одбивки на име данок. Како резултат на тоа, прв пат за американските корпорации беше изводливо да продаваат еврообврзници директно на странци. Укинувањето на законите доведе до тоа и други влади, вклучувајќи ги и оние на Франција, Германија и на Јапонија, да ги либерализираат нивните даночни закони за да избегнат, исто така, одлевање на капиталот од нивните пазари. Последица на ова беше пораст на побарувачката на еврообврзници од страна на инвеститори кои сакаа да ги искористат предностите на даночните олеснувања.

Предностите за издавање емисија на обврзници се повеќекратни, меѓу кои, фактот што се зголемува финансиската способност на издавачот (особено обврзниците со фиксна камата), новите емисии на обврзници не влијаат на управувачката структура на друштвото, полесно се продаваат на примарниот пазар, како посигурен инструмент за тргување од акцијата.Меѓу недостатоците, експертите посочуваат дека е каматата, која е фиксен трошок што треба да се покрие и има приоритет за исплата. Согласно Законот за хартии од вредност, едно друштво може да издава обврзници во износ до висината на основната главнина/гаранција.

3. Пазар на обврзници3.1. Потреба и атрактивност на инвестирањето во обврзници

Обврзниците го придвижуваат пазарот на капитал затоа што тие се ликвидни и со нив постојанио се тргува. На листата на предности зошто е добро да се купуваат обврзници е и тоа што државата гарантира за нив, а годишно двапати се исплаќа ануитет и камата. Доколку сопствениците не ги продадат обврзниците во рок од тие 10 години, на крај тие загарантирано ќе го добијат целиот износ. Инвестирањето во обврзници е добро за оние што не сакаат ризик. Ако се подготвени да чекаат неколку години, за вложените пари ќе добијат многу поголем износ. здавањето на обврзниците е регулирано со Законот за хартии од вредност во кој е дадена можноста освен државата, и единиците на локална самоуправа да издаваат обврзници. Потребно е да се изготват проспект, јавна понуда и финансиски елаборат по што Комисијата за хартии од вредност издава дозвола за емисија на обврзниците. Експертите велат дека обврзницата е благороден инструмент и за тој што ја издава и за тој што ја купува. За издавачот е корисна затоа што ќе прибере средства потребни некој проект да се реализира, а за купувачот е атрактивна затоа што секогаш се плаќа во готово. За тој што ја купува обврзницата исто така е интересна зашто годишно му се враќа ануитет и годишна камата. За да привлече купувачи, издавачот на обврзницата треба да понуди атрактивна камата. Берзанските експерти тврдат дека ако се понуди атрактивна камата, обврзниците ќе бидат интересни ушта при примарната емисија. За да бидат атрактивни за тргување, издавачот треба да даде и некои дополнителни стимулации. Министерството за финансии има круцијална улога за поттикнување на издавањето на општинските обврзници. Сепак, и тоа нема да биде доволно ако нема заокружена законска регулатива за општините.

Два фактора имаат најсилно влијание врз атрактивноста на една обврзница како финансиски инструмент за инвестирање - висината на каматната стапка и начинот на обезбедување:-каматната стапка на обврзницата ќе биде атрактивна за инвеститорите, доколку се движи во распонот помеѓу каматата на орочените депозити во банките и каматата на кредитите. На тој начин инвеститорот ќе добие поголем приход од обврзницата отколку да штеди во банка, а издавачот на обврзницата ќе плати помала камата отколку ако проектот го финансира со задолжување во банка,-гарантираната обврзница претставува најсигурна форма на обврзници, особено ако е гарантирана од државата (со државни обврзници или државниот буџет) или гарантирана со имот или со приходот што ќе се оствари со реализација на проектот (на пример, за општинската обврзница, со објектот во кој ќе се финансираат средставата прибрани од емисијата); негарантираните обврзници се ризични хартии од вредност, потешко се продаваат и не се ликвидни за тргување на берзата.

На кус рок од две до пет години приносот од обврзници е подобар од приносот од акции и од од хартии од вредност на пазарот на пари. Во услови на рецесија, или кога каматните стапки и инфлацијата се зголемуваат, тогаш краткорочните обврзници (хартии од вредност), како што се трезорските записи, даваат најдобри резултати (приноси). Поуката е повеќекратна, но првенствено што треба да се разбере е дака инвестирањето во обврзници е далеку од заклучокот дека е неисплатливо и дека акциите во секој случај би требало да бидат прва опција. Точно е дека акциите ги заведуваат инвеститорите со драстичниот пораст на нивната вредност од 30 или 40 проценти во еден ден, но точно е дека за толку може да опаднат во еден ден (случувањата на македонската берза последниве години се добар пример и поука!). Според тоа, инвестирањето во обврзници може да биде многу атрактивно и многу исплатливо, главно од следниве причини:

• инвестирањето во обврзници пружа финансиска сигурност, бидејќи сопствениците на обврзници редовно добиваат камата, а нивниот капитал, односно номиналната вредност им се враќа кога обврзниците ќе доспеат;

• некои видови обврзници пружаат даночни поволности. Најчесто тоа е случај со општинските обврзници, но во многу земји каматите од сите државни обврзници се ослободени од даноци, поради што приносот е поголем;

• обврзниците може да се продадат пред датата на доспевање, доколку на инвеститорите им се потребни порано вложените средства;

• обврзниците се помалку ризични од акциите. Државните обврзници, на пример, се без кредитен ризик или ризик од нивно неисплатување; кај обврзниците со висок кредитен рејтинг, исто така, ретко се случува да не може да се исплатува каматата и да се врати главницата;

• обврзниците го заштитуваат и го зголемуваат капиталот на инвеститорите.

Наспроти наведените причини за инвестирање во обврзници, многу инвеститори се определуваат за купување акции поради можноста да се зголеми вредноста на капиталот, односно да се оствари капитална добивка од акциите, што кај обврзниците е поретко и во помали размери (иако е можно да се стекне капитална добивка).

3.2. Купопродажба на обврзници

Навидум, обврзниците се едноставни хартии од вредност за разбирање, но купувањето и продавањето на обврзници е прилично сложено во однос на некои други финансиски инструменти. Индивидуалните купувачи на обврзници нив ги набавуваат преку брокерски фирми, слично како со акциите. Сепак постојат значајни разлики при формирањето на цената на обврзниците, што ги прави нив поскапи за тргување од акциите. Освен тоа, со голем број емитирани обврзници се тргува ретко или „неактивно“ и се на располагање само кај некои дилери.

За разлика од случајот со акциите, индивидуалните купувачи немаат лесен пристап до цените на обврзниците што се котираат. Транспарентноста во случајот на тргувањето и цените на обврзниците е многу помала, поради што акциите се поатрактивни кај потенцијалните инвеститори, бидејќи добиваат редовни информации за котациите на ефектната берза. Повеќето обврзници се тргувани директно, преку вонберзанскиот, неслужбениот пазар на хартии од вредност (over-the-counter market) и не се на листингот на берзата. Друг проблем е што брокерите тргуваат со обврзници со кои располагаат и кои ги купиле во одреден момент. Поради тоа цената на иста обврзница кај различни брокери е различна, бидејќи или ја набавиле по различни цени или определуваат различна провизија. Инвеститорите во случај на купување и продавање треба да контактираат со повеќе брокерски фирми и да ја споредуваат цената на понудата и на побарувачката, како и износот на провизијата. Покрај тоа, сите брокерски фирми не располагаат со исти обврзници во својот инвентар. Според тоа, доаѓањето до најдобрата цена кога се купува или се продава обврзница не е едноставно за индивидуалните инвеститори. Затоа, инвеститорите што сакаат да ги заобиколат сите овие тешкотии, може да се насочат кон инвестиционите фондови (mutual fonds).

Инвестициониот фонд за обврзници собира средства од инвеститорите, а потоа со нив инвестира во име на инвеститорите во обврзници (или во некои инструменти на пазарот на пари или во акции, што зависи од карактерот на фондот). Овие фондови се прифатливи за инвеститорите што немаат експертско познавање за хартиите од вредност, или што немаат време или не сакаат да ги истражуваат индивидуалните инвестициони алтернативи. Инвестиционите фондови, имено, располагаат со професионални менаџери и донесуваат квалификувани одлуки за купувањето, продавањето или формирањето на портфолиото на обврзници. Цената на било кој финансиски инструмент, односно во случајов на обврзницата, е еднаква на сегашната вредност од очекуваните готовински приливи од обврзницата. Оттука, за да се определи цената потребно е: (1) да се проценат очекуваните готовински приливи и (2) да се процени бараниот принос (приход). Приносот (или приходот) што се бара (required yield) го одредува приносот на некој финансиски инструмент со споредлив ризик, или на некоја алтернативна инвестиција (alternative, substitute investments).Првиот чекор во определувањето на цената на обврзницата е утврдувањето на готовинскиот прилив. Тој прилив за една обична неотповиклива обврзница се состои од познатите два елемента:

1. купонската камата што се исплатува периодично до денот на доспевањето; и

2. номиналната или пар вредноста (maturity value) на денот на доспевањето.

Цената на обврзницата може да варира од различни причини, како и поради случувањата на пазарот. Меѓу другото, важно влијание имаат следниве фактори:

• промените на бараниот принос, што настануваат било поради промената на основната стапка на Централната банка или позначајната промена на кредитниот квалитет на емитентот на обврзницата;

• промените кои се случуваат поради тоа што обврзницата се приближува кон рокот на доспевање (во овој случај цената обврзница се движи постепено кон пар вредноста);

• промените во бараниот принос, што настануваат поради промената на приносот кај компаративни обврзници (т.е. промената на приносот што ја бара пазарот).Според изнесеното, односот помеѓу купонската стапка, бараниот принос и цената на обврзницата може да се сумира во следниве констатации:

• ако приносот се зголемува, цената, на обврзницата оди надолу;

• ако приносот опаѓа, цената на обврзницата се движи нагоре;

• ако цената на обврзницата е под пар вредноста (100), купонската стапка е пониска од бараниот принос; ако цената е над пар вредноста, тогаш купонската стапка е повисока од бараниот принос.

Што се случува со цената на обврзницата кога бараниот принос не се менува помеѓу времето кога обврзницата била купена и датата на доспевање? Во случај на обврзница што се продава по пар (номинална) вредност, купонската стапка е еднаква на бараниот принос. Како што обврзницата се доближува до доспевањето, таа обврзница ќе продолжи да се продава по пар вредноста. Нејзината цена значи ќе остане константна како што се наближува датата на доспевање. Истата констатација не важи за обврзницата што се продава со премија или со дисконт. Цената на обврзницата со дисконт се зголемува како што се доближува до доспевањето, под претпоставка дека бараниот принос не се менува. Обратно се случува со цената на обврзницата со премија. Кај двете обврзници цената ќе се изедначи со пар вредноста на датата на доспевање. Горната анализа, за односот помеѓу цената и приносот базира на неколку претпоставки а тие се следниве:

• купонската исплата се врши точно на секои шест месеци;

• готовинските текови (приливи) се познати;

• соодветниот баран принос може да биде одреден;

• за дисконтирање на готовинските приливи се користи една стапка.

Готовинските приливи (текови) не се познати за обврзниците со променлива односно варијабилна стапка (floating rate bonds), што е различно од случајот со обврзниците со фиксна каматна односно купонска стапка. Во случајот со обврзниците со варијабилна стапка готовинските приливи ќе зависат од некоја референтна стапка во иднина.Купонската стапка на една обврзница со варијабилна стапка, всушност, е еднаква на референтната стапка плус износот на распонот на провизијата. На пример, купонската стапка на овој вид обврзница може да се сведе на стапката на тримесечните трезорски обврзници (treasury bills) како референтна стапка плус 50 базични поени (распон). Според тоа, цената на обврзницата со варијабилна стапка зависи од распонот во однос на рефернтната стапка и од евентуалните ограничувања што може да бидат наметнати во врска со прилагодувањето на купонската стапка. На пример, обврзницата може да има максимална купонска стапка наречена плафон (cap), или минимална купонска стапка наречена под (floor). Цената на обврзницата со варијабилна стапка, во тргувањето, ќе се движи блиску до нејзината пар (номинална) вредност се додека распонот, кој според пазарните услови е над референтната стапка, не се промени и додека не биде достигнат ниту плафонот ниту подот на купонската стапка. Ако пазарот наметнува поголем или помал распон, обврзницата ќе се тргува по цена под или над пар вредноста. Ако постојат ограничувања за промена на купонската стапка во однос на референтната стапка плус распонот поради плафонот, тогаш цената на обврзницата со варијабилна стапка ќе се движи под нејзината пар вредност.

За да може да се избере една ефективна портфолио стратегија на обврзници, неопходно е да се познава феноменот на ценовната променливост (непостојаност) на обврзниците која резултира од промените на пазарните каматни стапки.Понапред, веќе, беше објаснето дека кај обичните обврзници (plain, vanilla bonds), поради фактот што купонската стапка е фиксна, цената на обврзницата е единствениот параметар што може да се менува, како резултат на промените на пазарните каматни стапки. Оттука, цената на обврзницата ќе се движи во обратен правец, од правецот на промена на пазарните каматни стапки, која промена, пак, ја поттикнува промената на бараниот принос на обврзницата. Размерите на промената на цената на обврзницата зависат од тоа колку обврзницата е чувствителна (сензитивна) на промените на пазарните каматни стапки. Во однос на оваа чувствителност различните обврзници се разликуваат. Односот цена – принос, значи, не е линеарен, односно праволиниски, туку конвексен.Промените на пазарните каматни стапки различно се одразуваат врз цените на обврзниците. Поради тоа одделните видови обврзници се со различен каматен ризик, односно некои се помалку, а други се повеќе ризични.4. Пазарот на обврзници во Република Македонија

Работењето на берзата е регулиран со строги законски прописи кои треба да обезбедат фер тргување со акциите и обврзниците, односно да ги спречат евентуалните малверзации и шпекулации.Трговијата на ефективните берзи ја вршат брокери по налог на нивните клиенти. Друг вид на учесници се и специјалистите кои се грижат за стабилноста на понудата и побарувачката на одделни видови хартии од вредност, односно настојуваат да ги елиминираат, оневозможат, острите и нагли промени на понудата и побарувачката.На неслужбениот пазар, обично се врши тргување со хартии од вредност кои не котираат на берзите, тоа се најчесто обврзници на корпорациите и државните органи, а многу помалку акции и тоа главно преференцијални.Сите се поврзани со компјутери во единствен комуникационен систем и во секој момент со едноставно притискање на командите на компјутерот, можат да добијат информации за понудата и побарувачката на одделни видови хартии од вредност и за нивната цена.Притоа во оваа дипломска работа јас ќе говорам токму за берзата.

Берзата е институција чие постоење е најтесно поврзано со функционирањето на пазарната економија. Ефикасна и функционална берза е мерка за развојот на една национална економија и рефлексија на моменталната општа политичка и економска состојба.Берзата е организација која ги процесира купувањето и продавањето на акциите и другите хартии од вредност: обврзници, опции, фјучерски. На берзата тргуваат само овластени фирми - брокери, кои работат по налог и во име на своите клиенти - физички и правни лица. Хартиите од вредност ги издаваат издавачи - најчесто правни лица кои можат да издаваат обврзници и акции. За да може да се тргува со некоја хартија од вредност на берзата, таа треба да биде вклучена (котирана) во тргувањето. Некои од условите за вклучувањето ги определува самата берза. Кога овие претпоставки се остварени, може да се рече дека берзата е место кајшто физички и правни лице, преку брокери, тргуваат со хартии од вредност издадени од разни физички и правни лица.

4.1. Индекс на тргување со обврзници на Македонската берза

ОМБ ќе биде ценовен индекс пондериран со прометот, со ограничување дека уделот на ниту една обврзница во состав на индексот не смее да надминува 30%.Индексот ОМБ се пресметува врз основа на Методологијата за пресметување на Индекс на обврзници на Македонската берза-ОМБ и е составен од котираните обврзници на Македонската берза избрани согласно критериуми наведени во Методологијата. Почетната вредност на ОМБ е 100, на крајот на денот на тргување на 30.06.2006 година.

Согласно Методологијата, според учеството на секоја обврзница-елемент на индексот во вкупното тргување со обврзници во периодот помеѓу две ревизии (16.04.2010-15.07.2010), Комисијата го утврди влијанието на секој елемент на ОМБ врз движењето на индексот, при што влијанието на ниту еден елемент не смее да надминува 30%.

4.2. Тргување со обврзници во Република Македонија

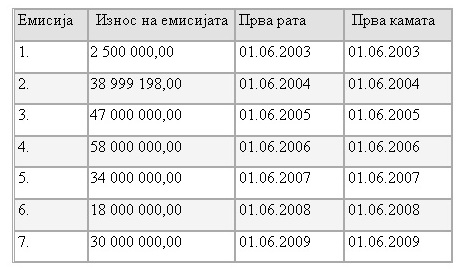

Државните хартии од вредност, според македонската регулатива, се краткорочни или долгорочни хартии од вредност, кои ги емитува Република Македонија за прибирање на парични средства. Државните обврзници не се непознат финансиски инструмент во Република Македонија. Историјата дава податоци за емитувани обврзници уште во времето на социјализмот. Со емитувањето обврзници се мобилизираа средства за решавање на одредени општествени проблеми, како што е невработеноста, но и за финансирање на одредени инфраструктурни проекти .Меѓутоа, некогаш емитуваните обврзници не беа реализирани според пазарни критериуми. Затоа, не може да се зборува за некакво свесно инвестирање во такви обврзници. Ниту била развиена практиката на користење на обврзниците, ниту бил развиен пазарот на обврзници. Во оваа смисла, не може да се прават споредби со земјите со развиени пазари на обврзници.Обврзницата за селективни кредити е издадена од Република Македонија, на сметка на НБРМ . Целта на оваа обврзница беше да се надоместат селективните кредити на НБРМ, што се пребиваа со износот на дел од ненаплативите побарувања на НБРМ. Обврзницата е издадена во денари и е со неограничена преносливост. Главницата во износ од 1,039,318,481.00 денари доспева за отплата на 1 април 2020 година. На номиналниот износ на главницата не се пресметува камата.Обврзницата за приватизација на Стопанска банка е издадена од Република Македонија на сметка на Стопанска банка, како мерка во процесот на санација и приватизација на банкарскиот сектор. Со обврзницата државата ги презеде ненаплативите побарувања од портфолиото на Стопанска банка.Обврзниците за старо девизно штедење ги издаде Република македонија во 2000 година за намирување на обврските на сопствениците на депонираните девизни влогови. Обврзниците гласат на име, издадени се во нематеријализиран облик и се деноминирани во евро. Рокот на доспевање е 2011 година. На обврзниците се пресметува камата во висина од 2% годишно на остатокот на расположивата главнина за наплата.Главницата се отплатува во 20 полугодишни рати, започнувајќи од 1 април 2002 година, а заклучно со 1 октомври 2011 година. Отплатата на каматата и на главницата се врши во денарска против вредност по средниот курс на еврото од курсната листа на НБРМ, што важи на денот на пристигнување на обврзниците. Според тоа, овие обврзници се заштитени од ризикот на девизниот курс. Обврзниците се гарантирани од страна на државата. Но, обврзниците се отповикливи, бидејќи Република македонија, според вградената клаузула при емисијата, може во секое време да изврши откуп на обврзниците пред рокот на нивното доспевање. Со обврзниците за старото девизно штедење се тргува на Македонската берза врз основа на нивната пазарна цена (РМ01). Со обврзниците може да тргуваат домашни и странски физички и правни лица. Приходите врз основа на камата и капитална добивка на овие обврзници не се оданочуваат. Намените за кои може обврзниците да се користат по нивната номинална вредност се повеќекратни. Така, може да се користат за купување акции и удели од претпријатијата, плаќање на законските обврски, купување на градежно и земјоделско земјиште, купување и отплата на општествени станови, итн.Обврзниците за денационализација се издаваат како надоместок за имот кој во периодот од 1945 до 1990 година бил национализиран од страна на државата. Обврзниците се издаваат секоја година сукцесивно врз основа на решени предмети за денационализација. Првата емисија е извршена во 2002 година, а најновата, осмата емисија, е извршена во април 2009 година, врз основа на решени предмети за денационализација заклучно со 31.12.2008 година. Номиналната вредност и каматата во висина од 2% годишно се отплатуваат во период од 10 години. Каматата и номиналната вредност на обврзниците пристигнуваат за исплата на 1 јуни, што значи еднаш годишно, почнувајќи од 1 јуни 2010 година. Обврзниците гласат на име и во евро валута и се неограничено преносливи. Номиналната вредност на една обврзница е 1 евро и е издадена како дематеријализирана хартија од вредност. Овие обврзници, исто како и обврзниците за старо девизно штедење се со клаузула за отповикување, односно со право на Република Македонија да ги откупи во секое време пред рокот на новото доспевање. Главницата и каматата се отплатуваат во денарска против- вредност по средниот курс на еврото од курсната листа на НБРМ. Со обврзниците за денационализација се тргува на Македонската берза по нивната пазарна цена. Може да тргуваат домашни и странски физички и правни лица. Намените за кои може да се користат овие обврзници се истите како и кај обврзниците за старо девизно штедење (купување акции и удели, купување државен имот итн.).

ОБВРЗНИЦИ ЗА ДЕНАЦИОНАЛИЗАЦИЈА

________________________________________

Извор: http://www.cdhv.org.mk/default-MK.asp?ItemID=44

Во делот за правната регулатива веќе беше истакнато дека јавниот долг во Република Македонија е составен од државниот долг и финансиските обврски создадени со задолжување на општините и на градот Скопје, како и на јавните претпријатија и трговските друштва кои се со потполна или доминантна сопственост на државата. Ова значи дека како емитенти на обврзници може да се јават и општините и градот Скопје. Општинските обврзници се една форма на задолжување на општините, покрај кредитите.Општините може да се задолжуваат во земјата и во странство, според условите утврдени со Законот за јавен долг и Законот за финансирање на единиците на локалната самоуправа. Задолжувањето во странство може да биде само по претходна согласност на Владата на Република Македонија.Општината може да се задолжува во земјата краткорочно заради покривање на привремениот дефицит на општината, а таквиот долг се ликвидира до крајот на буџетската година.Доколку во иднина се подобри кредитоспособноста на општините, тие ќе стекнат преддиспзиции за прибирање нови финансиски ресурси преку емитување општински обврзници. Во оваа смисла се смета дека е битно општините да го подобрат капацитетот за генерирање приходи од сопствени извори и со тоа да се намали високата зависност од трансферите од централната власт. Имено, подобрениот сооднос сопствени приходи/трансфери од централната власт го крева кредитниот рејтинг на општините, со што би можеле да пристапат кон задолжување во форма на кредит или во форма на општински обврзници.

Емитувањето корпоративни обврзници, како алтернативен начин да се обезбеди нов капитал за фирмите, досега не е користено во Република Македонија. Слично како со општинските обврзници, корпоративните обврзници се практично сива зона. Досгашната практика се сведува на емисјата на неколку обврзници, кои никогаш не се појавија на берзата.Првите две обврзници што во Македонија се емитуваа се сведоа на обезбедување средства од заеми кај меѓународни финансиски институции. Во 2005 година се реализира една емисија на краткорочни обврзници во корист на странска фирма. Најновото искуство е со емисијата на обврзници од страна на една банка (Про кредит), со купонска стапка од 8,4% која ја откупи Тутунска банка. Тргувањето со оваа обврзница е минимално и е ограничено помеѓу Тутунска банка и нејзиниот приватен пензиски фонд.

Издадени обврзници во мај 2010 година

Нормално, огромен број од фирмите имаат потреба од дополнителен капитал, односно 97% од нив. Меѓутоа, 42% од фирмите не можеле да одговараат на прашањето дали би се ориентирале на емисија на хартии од вредност за обезбедување на капитал, додека 44% од фирмите сметаат дека „не се подготвени за тоа“. Оттука, фирмите сеуште претпочитуваат банкарски кредити за нивното финансирање (54%), додека 34% од фирмите би одбрале реинвестирање на добивката, односно сопствени средства. Заедничките вложувања се интересни за 6% од фирмите додека само 2% од фирмите би се определиле за емисија на акции односно обврзници за да обезбедат дополнителен капитал.

Мобилизирањето капитал преку емисии на хартии од вредност, домашните компании се уште не можат да го прифатат. Истражувањата на тема „Мобилизација на капитал преку емисија на хартии од вредност (реална можност или илузија)“, од Јанка Димитрова, покажуваат дека кај акционерските друштва, 61% досега користеле позајмени извори од капитал, 78% планираат во наредниот период капитални инвестиции, 22% не се запознаени доволно со недостатоците при позајмување капитал.Кај друштвата со ограничена одговорност, 71% досега користеле позајмени извори од капитал, 71% планираат во наредниот период капитални инвестиции, 30% не се запознаени доволно со недостатоците при позајмување на капитал. Деловните субјекти користат позајмени извори на капитал, имаат планови за капитални инвестиции во наредниот период, но и загрижувачки број од нив не ги знаат недостатоците при позајмување на капитал (ризик од промена на каматните стапки, ризик од промена на девизниот курс, висината на еднократните надоместоци и провизии при одобрување на кредитот). На пример, кај акционерските друштва 65% знаат дека можат да направат емисија на хартии од вредност, 39% ги знаат предностите и бенефитите при емисија на хартии од вредност, 48% би издале нова емисија на хартии од вредност. Кај друштвата со ограничена одговорност, 53% знаат дека можат да направат емисија на хартии од вредност, 35% ги знаат преностите и бенефитите при емисија на хартии од вредност, а 23% би издале нова емисија на хартии од вредност.

Иако, поголем процент од компаниите знаат дека можат да мобилизираат капитал преку емисија на хартии од вредност, сепак загрижувачки мал е бројот, посебно кај друштвата со ограничена одговорност, на деловните субјекти кои би одлучиле да мобилизираат капитал преку емисија на хартии од вредност. Имајќи предвид дека кризата го поскапе позајмениот капитал што го нудат деловните банки, деловните субјекти треба да ги користат останатите поприфатливи форми, продукти и инструменти како извори на капитал, а за да се постигнат резултати потребно е компаниите да стекнат поголеми знаења за предностите од овој вид задолжување во однос на кредитното задолжување.Сигурни хартии за инвеститорите

Обврзница е долгорочна должничка хартија од вредност, со која издавачот се обврзува дека на нејзиниот сопственик еднократно или на рати, ќе му го исплати на определениот ден, износот на номиналната вредност и каматата. Обврзницата може да биде обезбедена или необезбедена, да има фиксна или варијабилна камата, да биде без камата, може на сопственикот да му дава право на камата или исплата на однапред определени рати, може да се откупи од која било страна под одредени услови или може на сопственикот да му даде право да ја претвори обврзницата во друг вид хартија од вредност на издавачот. Конвертибилни обврзници се вид на обврзници кои можат да се преобразат по барање на нивните сопственици во акции на друштвото издавач на обврзниците, за време на определена опција во рамките на постапката за условно зголемување на основната главнина. Купувачи на обврзниците (инвеститори) можат да бидат банки, инвестициони фондови, пензиски фондови,осигурителни друштва, трговски друштва, физички лица.

Инаку, има три вида обврзници според издавачот: државни, општински, корпорациски. Првата јавна понуда на корпоративни обврзници во Република Македонија беше реализирана во 2008 година, а издавач беше НЛБ Тутунска банка. Првата емисија беше на 12.000 обврзници со поединечна номинална вредност од 1.000 евра и вкупна вредност на емисијата од 12.000.000 евра, со рок на доспевање од три години.Обврзниците беа издадени за потребите на управување со структурна ликвидност, обезбедување долгорочни извори за финансирање на активностите на банката и управување со каматните ризици. Емисијата беше реализирана со процент на успешност од 88,86%, односно НЛБ Тутунска банка прибра 10.663.000 евра преку продажба на 10.663 обврзници.ЗАКЛУЧОК

Наспроти атрактивноста и транспарентноста на пазарите на акции, пазарите на обврзници (bond markets) често се третираат како „затворена книга“. Ваквото гледање на состојбата со пазарите на обврзници претставува вистинско изненадување ако се имаат предвид некои непобитни факти, како што се следниве:тргувањето и шпекулирањето со државните хартии од вредност во модерна смисла потекнува од почетокот на 17 век на Берзата во Амстердам;обврзниците претставуваат финансиски инструмент со фиксен доход и се неспоредливо побезбедни инвестиции од акциите;обврзниците полесно се вреднуваат од акциите и, вообичаено, обезбедуваат некој предодреден принос;обемот на пазарите на обврзници (и тргувањето со деривативите што базираат на обврзниците) е повеќекратно поголем од оној на пазарите на акции. Во светски размери обемот на пазарите на обврзници се мери во трилиони американски долари (1 трилион долари = 1 000 000 000 000 долари).

Чувањето на обврзници, од друга страна, со нивниот предодреден принос (приход), не ја пружа оваа можност.Друга значајна причина за помалиот интерес за пазарите на обврзници, и покрај нивните размери, е недостатокот на транспарентност на пазарот на обврзници, за разлика од пазарот на акции. Различните медиуми главно се концентрираат на извештаите за состојбите на пазарот на акции, што придонесува акциите да изгледаат транспарентни. Иако има извештаи и за пазарот на обврзници, тие се однесуваат главно за државните обврзници, но не и за значаен дел од обврзниците што не се емитувани од државата, туку од други емитенти. Покрај тоа, во врска со акциите, компаниите објавуваат годишни и периодични извештаи за финансиската состојба на компаниите, што помага многу полесно да се вреднуваат акциите од страна на потенцијалните инвеститори. Таков вид на извештаи не се достапни за обврзниците, а често пошироката публика нема информации за моменталните размери на долгот (вклучително оној на државата). Поради тоа, процесот на откривање на цената на обврзниците е многу покомплициран од оној за акциите. Ова секако влијае обврзниците да не бидат прифатливи како што се акциите, да не бидат разбирливи како акциите и потешко да се донесуваат одлуки за инвестирање во обврзници, отколку во акции.

Обврзниците се должнички инструмент, кој им обезбедува на инвеститорите фиксен доход. Врз основа на договорот за емисија, емитентот (односно должникот), има обврска на поседниците на обврзници (инвеститорите)да им ја отплати позајмената сума (номиналната вредност, главницата на датата на доспевањето и да им исплатува камата за определен период на време, на фиксни датуми, односно годишно или полугодишно. Имајќи ги предвид овие карактеристики на обврзниците, како вид на хартии од вредност, повторно се навраќаме на констатацијата дека вреди и дека се исплатува да се инвестира во обврзници. Во делот за правната регулатива веќе беше истакнато дека јавниот долг во Република Македонија е составен од државниот долг и финансиските обврски создадени со задолжување на општините и на градот Скопје, како и на јавните претпријатија и трговските друштва кои се со потполна или доминантна сопственост на државата. Ова значи дека како емитенти на обврзници може да се јават и општините и градот Скопје. Општинските обврзници се една форма на задолжување на општините, покрај кредитите.Општините може да се задолжуваат во земјата и во странство, според условите утврдени со Законот за јавен долг и Законот за финансирање на единиците на локалната самоуправа. Задолжувањето во странство може да биде само по претходна согласност на Владата на Република Македонија.Општината може да се задолжува во земјата краткорочно заради покривање на привремениот дефицит на општината, а таквиот долг се ликвидира до крајот на буџетската година.Доколку во иднина се подобри кредитоспособноста на општините, тие ќе стекнат преддиспзиции за прибирање нови финансиски ресурси преку емитување општински обврзници. Во оваа смисла се смета дека е битно општините да го подобрат капацитетот за генерирање приходи од сопствени извори и со тоа да се намали високата зависност од трансферите од централната власт. Берзата е институција чие постоење е најтесно поврзано со функционирањето на пазарната економија. Ефикасна и функционална берза е мерка за развојот на една национална економија и рефлексија на моменталната општа политичка и економска состојба.Берзата е организација која ги процесира купувањето и продавањето на акциите и другите хартии од вредност: обврзници, опции, фјучерски. На берзата тргуваат само овластени фирми - брокери, кои работат по налог и во име на своите клиенти - физички и правни лица. Хартиите од вредност ги издаваат издавачи - најчесто правни лица кои можат да издаваат обврзници и акции. За да може да се тргува со некоја хартија од вредност на берзата, таа треба да биде вклучена (котирана) во тргувањето.КОРИСТЕНА ЛИТЕРАТУРА

1. http://biznis24.com.mk/node/6208

2. http://mse.com.mk/Page.aspx?ContentID=53

3. Moorad Choudhry, цит.дело, стр. 22-23; S.S. Wright, Getting Started in Bonds, Wiley, Hoboken, 2003

4. Д. Милојевиќ, Лексикон финансиских тржишта, SA, Београд 1996 (соодветни одредници); P. Brown, An Introduction to the Bond Markets, John Willey and Sons, England, 2006

5. Михаил Петковски, Финансиски пазари и институции, Економски факултет – Скопје, Скопје 2009,

6. Ж. Атанасовски, Јавни финансии, Економски факултет – Скопје, 2004,

7. www.russell.com/US/Education_planning/.../stocks_and_bonds.asp -

8. Dimitris N. Chorafes, The Management of Bond Investment and Trading of Debt, Elsevier, London, 2005,

9. www.advisorperspectives.com/commentaries/loomis_022510.php -

10. www.elec-lece.eu/C1Doc_B14.pdf

11. Lenis Braham, „Fixed Income at Your Fingertips“, Business Week, November 13, 2006

12. Закон за јавен долг, Сл.в. на РМ 62/2005, 88/2008 и Правилник за начинот и постапката за издавање и исплата на државни хартии од вредност, Министерство за финансии.

13. http://www.finance.gov.mk/node/19

14. USAID Macedonia, Конференција за инвестирање во општините, ЗЕЛС ЕКСПО 2007 (16-17 ноември)

Download

СЕМИНАРСКА РАБОТА у wordu»

» »

Besplatni Seminarski Radovi - Бесплатно семинарска работа