BILANS USPEHA

Bilans uspjeha ili račun dobitka-gubitka, kako je često

naziva u literaturi je pregled prihoda, rashoda i finansijskog rezultata

kao razlike među njima u konvencijalno utvrđenom obračunskom periodu.

Finansijski rezultat može biti pozitivan i negativan. Ako je pozitivan

evidentira se na rashodnoj, a negativan na prihodnoj strani, što dovodi

do uspostavljanja bilansne ravnoteže.

Za bilans uspjeha se zna da može biti u formi dvostranog pregleda ili

u formi jednostranog pregleda. Sama sadržina bilansa uspjeha naglašava

njegov značaj, jer se na taj način sagledava uspješnost poslovanja preduzeća.

Detaljna analiza bilansa uspjeha je neophodna da bi se

dobio uvid u prinosnu (zarađivačku) moć preduzeća. Analiza prinosnog

položaja položaja preduzeća obuhvata:

• Analizu strukture i rasporeda ukupnog prihoda

• Analizu strukture i rasporeda poslovnog prihoda

• Analizu strukture finansijskog rezultata

• Analiza rizika ostvarivanja finansijskog rezultata i donje tačke rentabilnosti

(ova analiza se vrši u svrhu donošenja odluka o finansiranju peduzeća)

Prvi dio rada je posvećen opisivanju povezanosti finansijskog

rezultata sa sistemom obračuna troškova i sistemom obračuna prihoda.

U drugom dijelu je analiziran bilans uspjeha, teorijski i praktično,

pri čemu je korišten finansijski izvješataj, tačnije bilans uspjeha

A.D. „Rafinerija ulja Modriča” iz Modriče za 2005. i 2004. godinu. Kako

nismo bili u mogućnosti da dođemo do podataka koji iskazuju prosječne

rezultate konkurencije, izvršena je samo vremenska analiza bilansa uspjeha.

1. Povezanost finansijskog rezultata sa sistemom obračuna troškova

Pri datim nabavnim cijenama, datom obimu proizvodnje i

datim fizičkim utrošcima materijala, usluga i rada, visina troškova

zavisna je od načina obračuna amortizacije, načina otpisa sitnog inventara

i načina obračuna materijala. Sve metode obračuna amortizacije koje

više obaraju neotpisanu vrijednost osnovnih sredstava povećavaju troškove

i obrnuto. Sve metode otpisa sitnog inventara koje više obaraju neotpisanu

vrijednost sitnog inventara u upotrebi povećavaju troškove i obrnuto.

Sve metode obračuna troška materijala koje više obaraju vrijednost zaliha

materijala povećavaju troškove i obrnuto.

U savremenoj teoriji obračuna troškova poznata su tri sistema:

1.sistem obračuna ukupnih troškova

2.sistem obračuna proizvodnih troškova

3.sistem obračuna varijabilnih troškova

Svaki od ovih sistema može da bude izveden na osnovu:

• Stvarnih troškova

• Stvarnih i planskih troškova

• Stvarnih i standardnih troškova

Finansijski rezultat zavisi od:

• Sistema obračuna stvarnih ukupnih troškova

• Sistema obračuna stvarnih proizvodnih troškova

• Sistema obračuna stvarnih varijabilnih troškova

Sistem obračuna stvarnih ukupnih troškova. Sistem obračuna po stvarnim ukupnim troškovima podrazumjeva da se ukupni troškovi prvo disponiraju na zalihe nedovršene proizvodnje, poluproizvoda i gotovih proizvoda. Iz toga slijedi da se u cijenu koštanja uključuju ukupni troškovi, tzv. puna cijena koštanja, u momentu prodaje preko pune cijene koštanja, ukupni troškovi se disponiraju na rashode. Saglasno tome, u bilansu uspjeha poslovni rashodi se javljaju u momentu prodaje, a tada se javljaju i poslovni prihodi, što odgovara načelu uzročnosti odnosno korelaciji.

Sistem obračuna po stvarnim proizvodnim troškovima. Ovaj sistem je poznat u literaturi kao apsorpcioni sistem obračuna troškova. Njegova suština je u tome da se direktni troškovi proizvodnje i opšti troškovi proizvodnje disponiraju na zalihe nedovršene proizvodnje, poluproizvoda i gotovih prizvoda, što znači da ti troškovi ulaze u cijenu koštanja, tzv. proizvodna cijena koštanja, i oni se preko prizvodne cijene koštanja prenose na rashode u momentu prodaje. Opšti troškovi uprave i prodaje u momentu nastanka disponiraju se direktno na rashode, smatraju se rashodima perioda. Iz toga slijedi da se rashodi perioda u bilansu uspjeha javljaju nezavisno od prodaje. Ako prodaje ne bi bilo, bilans uspjeha bi iskazivao negativan rezultat. Ta činjenica primorava preduzeće da ostvari prodaju bar na nivou rashoda perioda.

Sistem obračuna po stvarnim varijabilnim troškovima. U osnovi ovog sistema leži da se svi varijabilni troškovi disponiraju na zalihe nedovršene proizvodnje, poluproizvoda i gotovih proizvoda, što znači da cijena koštanja obuhvata samo varijabilne troškove. U momentu prodaje varijabilni troškovi se prenose na rashode. Fiksni i opšti troškovi se tretiraju kao troškovi perioda i javljaju se u bilansu uspjeha nezavisno od prodaje. Razlika u odnosu na sistem po stvarnim proizvodnim troškovima je u višim troškovima perioda, što zahtjeva i veću prodaju.

Sistem obračuna po standardnim troškovima. Standardni troškovi mogu se uključiti u obračun troškova bilo da se on zasniva na ukupnim, priozvodnim ili varijabilnim troškovima. Saglasno tome, sve što je rečeno o uticaju ovih sistema obračuna na finansijski rezultat važi i kad se u obračun uključe i standardni troškovi. Međutim, u stvarnom životu postoje odstupanja od standardnih troškova i postavlja se pitanje disponiranja tih odstupanja na rashode prilikom bilansiranja.

2. Povezanost finansijskog rezultata sa sistemom obračuna prihoda

2.1.Sistem obračuna prihoda po fakturisanoj realizaciji

Sistem obračuna prihoda po fakturisanoj realizaciji počiva

na shvatanju da je prihod ostvaren onda kad je promet verifikovan, odnosno

potvrđen prometnim aktom. Prihod se formira kada je kupcu isporučen

proizvod odnosno učinjena usluga i izvršen obračun te prodaje (fakturisanje).

Pri prodaji robe sa odloženim rokom plaćanja neizbježno se javljaju

potraživanja od kupca u bilansu stanja i ona zahtjevaju izvor pokrića.

Ako se prihodi obračunavaju po sistemu fakturisane realizacije rashodi

su ravni troškovima sadržanim u prodatim proizvodima i uslugama, plus

troškovi perioda kod promjene sistema obračuna proizvodnih i varijabilnih

troškova.

Ovaj sistem ima negativnu stranu u tome što pri raspodjeli finansijskog

rezultata dovodi do dodatnog finansijskog naprezanja. Do toga dolazi

zato što je jedan dio finansijskog rezultata sadržan u potraživanjima

od kupca, dakle nije naplaćen, a nakon sačinjavanja bilansa raspodjeljuje

se cijeli finansijski rezultat, kao da je u potpunosti naplaćen. Pri

tome, preduzeće nakon obračuna i raspodjele finansijskog rezultata odmah

isplaćuje eksterne učinke u raspodjeli finansijskog rezultata i budući

da je dio finansijskog rezultata sadržan u potraživanjima od kupca,

potraživanja od kupca sadrže i onaj dio finansijskog rezutata koji je

pripadao eksternim učesnicima u njegovoj raspodjeli, a kako se eksterni

učesnici isplaćuju u cijelini to dovodi do dodatnog finansijskog naprezanja

u visini dijela finansijskog rezultata koji je pripao eksternim učesnicima,

a nije naplaćen. Za njega preduzeće mora obezbjediti dodatne izvore

finansiranja.

2.2.Sistem obračuna prihoda po naplaćenoj realizaciji

Sistem obračuna prihoda po naplaćenoj realizaciji počiva

na shvatanju da je prihod ostvaren kad je promet verifikovan plaćanjem,

naplatom potraživanja od kupca. Prihod se formira kad kupac plati proizvod

ili uslugu. Troškovi uključeni u cijenu koštanja iskazuju se u bilansu

uspjeha u visini koja odgovara, koja je sadržana u naplaćenim prihodima,

dok se dio tih troškova sadržanih u nenaplaćenim potraživanjima bilansira

u bilansu stanja na računima A.V.R. Naspram njih stoje obračunati nenaplaćeni

prihodi iskazani na računima P.V.R. Troškovi perioda prenose se u bilans

uspjeha kao rashodi perioda u momentu njihovog nastanka kao kod obračuna

prihoda po sistemu fakturisane realizacije.

Bilansiranje prihoda po sistemu naplaćene realizacije ne izaziva dodatno

finansijsko naprezanje u momentu obračuna i raspodjele finansijskog

rezultata.

3. Analiza finansijskog rezultata

Pri analizi finansijskog rezultata vrši se prostorno i

vremensko poređenje. Vremensko poređenje pokazuje razvoj, napredovanje

preduzeća u ostvarivanju finansijskog rezultata. Naravno, ukoliko poređenje

obuhvata više uzastupnih obračunskih perioda utoliko se jasnije uočavaju

tendencije ostvarivanja finansijskog rezultata i obrnuto, a koliko će

se uzastupnih godina analizirati finansijski rezultat i time i vremenski

upoređivati zavisi od cilja analize.

Prostorno poređenje je važno radi ocjene kako preduzeće stoji u odnosu

na konkurenciju. Pri tome se postavlja problem izbora uporednog preduzeća.

Taj problem s može riješiti na dva načina:

—da se za uporedno preduzeće uzme najbolje konkurentno preduzeće

—da se poređenje vrši sa svim konkurentnim preduzećima.

Ako se prostorno poređenje sa najboljim konkurentom analiza će pokazati

približava li se ili zaostaje preduzeće u odnosu na najbolje konkurentno

preduzeće. Ako se prostorno poređenje vrši sa svim konkurentnim preduzećima

analiza će pokazati postiže li ono bolje ili lošije finansijske rezultate

od prosjeka svih konkurentnih preduzeća, a to je opet važno saznanje

za vođenje poslovne politike sa ciljem da preduzeće bude nadprosječno,

jer mu samo to pruža šansu da opstane na tržištu.

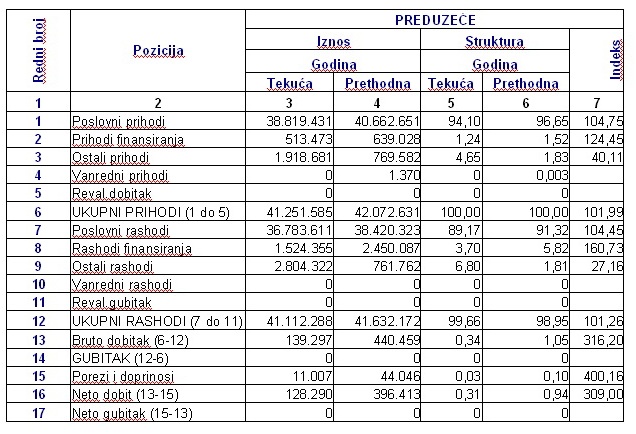

4.Analiza strukture i rasporeda ukupnog prihoda

Analiza strukture ukupnog prihoda pokazuje po osnovu

čega i koliko je ostvareno prihoda, a raspored ukupnog prihoda pokazuje

njegovo opterećenje pojedinim vrstama rashoda i udio finansijskog rezultata

u ukupnom prihodu.

Da bi se obavila analiza ukupnog prihoda bilans uspjeha mora da izgleda

na sledeći način:

Iz ovog bilansa se vidi po osnovu čega je ostvaren prihod,

kakvo je njegovo opterećenje pojedinim vrstama rashoda, koliki je udio

bruto dobitka, poreza i doprinosa iz dobitka u ukupnom prihodu i koliko

procentualno iznose dobitak i neto dobitak od ukupnog prihoda.

Kao sto je i uobičajeno za preduzeća koja su osnovana radi proizvodnje,

u strukturi ukupnog prihoda dominiraju poslovni prihodi na koje otpada

94,10% (odnosno 96,65% u prošloj godini) ukupnog prihoda koj je preduzeće

ostvarilo.

Udijeli prihoda od finansiranja u ukupnom prihodu preduzeća iznose 1,24%

za tekuću, odnosno 1,52% za prošlu godinu. S obzirom da preduzeće nije

osnovano radi prikupljanja i plasmana kapitala ovi udijeli bi trebali

biti nešto niži (oko 1%), sto se i vidi iz nastojanja preduzeća da ih

kroz određeni period snize na željeni nivo.

Vanredni prihodi ne učestvuju u ukupnom prihodu preduzeća, sto je dobro,

jer oni ukazuju na neuredno poslovanje. Oni iznose 0% za tekuću i 0,003%

za prethodnu godinu.

Raspored ukupnog prihoda pokazuje opterećenje tog prihoda pojedinim

vrstama rashoda. Kod ovakvih preduzeća ukupan prihod najviše treba da

bude opterećen poslovnim rashodima sto i jeste slučaj. Opterećenja iznose

89,17% za tekuću i 91,32% za prethodnu godinu. Opterećenje rashodima

finansiranja bi trebao da bude do 1%. Ovdje preduzeće pokazuje značajne

slabosti jer ti procenti iznose 3,70% i 5,82%. Izvesan napredak je uočljiv

jer je procenat kroz godinu dana izrazio tendenciju pada.

Opterećenje ukupnih prihoda ukupnim rashodima pokazuje koliko je ukupnih

prihoda neophodno da za pokriće ukupnih rashoda. U našem preduzeću to

opterećenje iznosi 99,66% i 98,95%.

Udio finansijskog rezultata u ukupnom prihodu pokazuje koliko ukupnih

prihoda otpada na finansijski rezultat. Na bruto dobitak otpada 0,34%

i 1,05%. Od toga neto dobitak iznosi 0,31% i 0,94% , dok porezi i doprinosi

iznose 0,03% odnosno 0,10% ukupnog prihoda preduzeća.

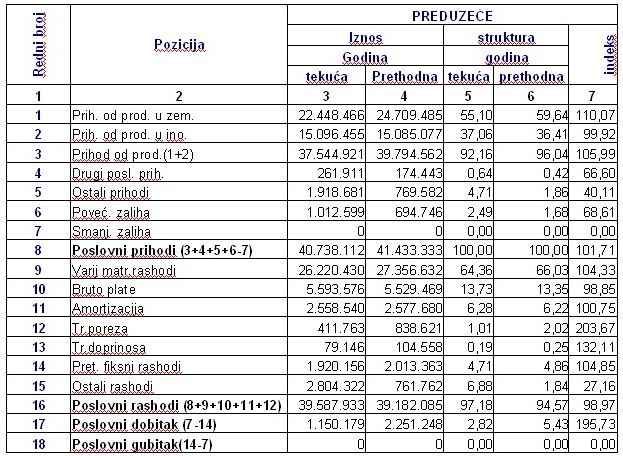

5. Analiza strukture i rasporeda poslovnog prihoda

Poslovni prihod je dominantna komponenta ukupnog prihoda,

a poslovni rashodi su, takođe, dominantna komponenta ukupnih rashoda.

Zbog toga se izvodi posebna analiza strukture i rasporeda poslovnog

prihoda na osnovu podbilansa poslovnih prihoda i rashoda u okviru bilansa

uspjeha.

Podbilans poslovnih prihoda i rashoda mora da bude prilagođen za potrebe

ove analize i izgleda na sledeći način:

Poslovni prihod se sastoji od:

• Prihoda od prodaje

• Prihoda od premija i dotacija

• Drugih poslovnih prihoda uvećanih za povećanje zaliha učinaka i umanjenih

za smanjenje zaliha učinaka

Povećanje zaliha znači da je proizvodnja bila veća od

prodaje i obrnuto. Pri analizi možemo utvrditi da prihodi od prodaje

dominiraju u strukturi poslovnih prihoda sa 92,16% i 96,04% sto je i

neophodno za rad preduzeća jer ovi prihodi pretvaraju zalihe u gotovinu

koja je neophodna da bi preduzeće izmirili svoje obaveze.

Za poslovanje preduzeća je bolje kad prihode od prodaje ostvaruje na

inostranom tržištu jer je konkurencija jača i time ono reflektuje svoju

moć na ostala preduzeća iz njegovog bližeg okruženja zauzimajući vodeću

ulogu u regionu. Iznos koji je preduzeće ostvarilo na inostranom tržištu

predstavlja 37,06% i 36,41% (primjećujemo porast u odnosu na prethodnu

godinu) poslovnog prihoda peduzeća.

Struktura prikazuje opterećenost poslovnog prihoda pojedinim vrstama

rashoda. Poslovni prihodi su najviše opterećeni sa varijabilnim rashodima

što nam govori da je preduzeće prevazišlo period u kome je opterećenost

fiksnim rashodima primarna. Ta opterećenost iznosi 64,36% i 66,03%.

Primjećujemo i visoku opterećenost bruto platama u iznosu od 13,73%

i 13,35%. Opterećenost troškovima amortizacije iznosi 6,28% i 6,22%.

Troškovi poreza učestvuju u poslovnom prihodu sa 1,01% i 2,02%, a troškovi

doprinosa sa 0,19% i 0,25% za tekući i prošli period.

Poslovni prihodi su opterećeni sa poslovnim rashodima sa 97,18% za tekući

i 94,57% za prethodni period. Udio poslovnod dobitka u poslovnom prihodu

pokazuje koliki dio poslovnog prihoda otpada na poslovni dobitak. U

posmatranoj tabeli to iznosi 2,82% za tekući i 5,43% za prethodni period.

Na osnovu poslijednjeg podatka možemo zaključiti da je u tekućoj godini

došlo do pada učešća poslovnog dobitka u poslovnom prihodu što je posljedica

pada poslovnog prihoda i rasta poslovnog rashoda sto je na poslijetku

i rezultiralo smanjivanjem poslovnog rezultata u tekućoj u odnosu na

prošlu godinu.

preuzmi seminarski

rad u wordu » » »

Besplatni Seminarski Radovi