OSTALI SEMINARSKI RADOVI - FINANSIJE - |

|||||||||||

|

|||||||||||

Kratkorocni izvori finansiranja

Upravljanje novcanim sredstvima u preduzecu pociva na nacelu rentabilnosti

i na nacelu likvidnosti preduzeca. S obzirom na znacaj i jednog i drugog

nacela, preduzece treba da pronade najpovoljniju kombinaciju za održavanje

svoje likvidnosti uz istovremeno ostvarivanje i rentabilnosti u svom poslovanju

i za ostvarenje oba nacela preduzece ima podjednak interes jer oba mogu

stimulativno delovati na tok poslovanja preduzeca.

Do sadašnja prakticna iskustva ukazuju na to da i u najlikvidnijim

i najrentabilnijim preduzecima cesto nedostajunovcana sredstva. U takvim

slucajevima menadžment preduzeca je u obavezi da pronade nove izvore

novcanih sredstava, u što kracem roku, uz što povoljniju cenu

kapitala (kamatu)

2. KRATKOROCNI IZVORI FINANSIRANJA

2.1. UKALKULISANE OBAVEZE

Ukalkulisane obaveze predstavljaju akumulirane troškove preduzeca

koji se jedan vremenski period ne placaju. Najveci deo tih akumuliranih

troškova (obaveza) proizilazi iz zarada radnika i placenih poreza

i doprinosa. Ukoliko se racionalno isplacuju (u dužem vremenskom

intervalu) one mogu biti besplatan izvor kratkorocnog finansiranja preduzeca.

Primera radi, ukoliko akcionarsko društvo ’’Veterinarski

zavod’’ iz Subotice isplacuje zarade dvonedeljno u približno

istom bruto iznosu od po 200.000 din (150.000 din neto iznos zarada i

50.000 iznos doprinosa) uz pomoc poslovne banke ’’Vojvodanska

banka’’ a.d. Novi Sad, Glavne filijale Subotica, uz kamatu

od 12% na godišnjem nivou, a ima objektivnu moghucnost da isplatu

izvrši na kraju meseca u bruto iznosu od 400.000 din, postavlja se

pitanje, šta je sa finansijskog stanovišta za preduzece povoljnije.

Pri dvonedeljnom nacinu isplata zarada preduzece ’’Veterinarski

zavod’’ iz Subotice, imace likvidni odliv putem ukalkulisanih

obaveza od 50.000 din, a na ime zarada likvidni iznos odliva sredstava

od 150.000 din (50.000 + 150.000 din). Opredeljenjem menadžmenta

preduzecca, da se zarade isplacuju jednom mesecnom stvorice se besplatni

kratkorocni izvori koji se mogu upotrebiti za finansiranje proizvodnje.

Godišnje uštede pri promeni intervala isplate neto zarada (jednom

umesto dva puta mesecno) iznosice 200.000 din (za pola meseca jer se na

kraju meseca svakako isplacuje svih 200.000 din). S obzirom da su uštede

15- esto dnevne, nužno je doticni iznos pomnožiti sa 6 meseci

(kao da je pun mesecni iznos uštega) što godišnje iznosi

1.200.000 din (200.000 din x 15 dana x 12 meseci).

Zbog ušteda u isplati ukalkulisanih obaveza (poreza i doprinosa)

na isti iznos od 200.000 din (odnos neto zarade i ukalkulisanih obaveza

1:0,7) za isti vremenski period (kao u prethodnom slucaju) godišnje

uštede iznosile bi 1.200.000 din.

Ako se pretpostavi da je doticno preduzece upravo ovaj iznos neto zarada

i ukalkulisanih obaveza kreditno obezbedivalo po godišnjoj stopi

od 12%, tada su prisutne uštede i po ovom osnovu od 144.000 din (1,200.000

din x 12%). Dakle, pravilnim upravljanjem ukalkulisanim obavezama, ukupne

uštede za doticno preduzece iznose 1,344.000 din (1,200.000 din zarade

i ukalkulisanih obaveza + 144.000 din kamater na kreditna sredstva).

Napred navedene uštede po osnovu ukalkulisanih obaveza na ime zarada

posebno ce se akumulirati (povecati) ukoliko se od strane fiskalne –

poreske politike poveca procenat izdvajanja za poreze i doprinose. Menadžment

preduzeca istovremeno treba da vodi racuna o optimalnom roku odlaganja

isplata zarada, jer svako predugo odlaganja (bez obzira na finansijske

efekte preduzeca) može proizvesti kontra efekat na radni moral zaposlenih.

Placanje raznih zakupnina (koje imaju karakter ukalkulisanih obaveza)

u dužem vremenu takode može imati pozitivnih finansijskih efekata

na rezultat preduzeca. Dakle, sve raspoložive oblike obaveza, preduzece

treba da koristi, ekonomski posmatrano, razumno u cilju sopstvenog finansiranja,

uz što manje kreditno zaduživanje i moguce produženje roka

njihovog likvidnog izmirenja. Poreske uštede u razvijenim zemljama

tržišnog tipa privredivanja imaju posebnu stimulaciju za onj

menadžment preduzeca koji doticne obaveze uspe svesti na zakonski

minimum. Interes je i menadžmenta i vlasnika kapitala da se poreske

obaveze svedu na zakonski minimum u momentu likvidnog placanja.

2.2. BANKARSKI KREDITI

2.2.1. Jednokratni krediti

Jednokratni krediti su kratkorocnog karaktera koje odobravaju poslovne

banke svojim komitentima, ciji je kreditni bonitet pouzdan. U praksi

se po pravilu ova vrsta kredita odobrava onim preduzecima kojima su finansijska

sredstva potrebna samo za jedan vremenski period, u ’’špicevima’’

finansijskog ulaganja radi obezbedenja neophodnih zaliha materijala, odnosno

održavanja tekuce likvidnosti.

Primera radi, preduzece ’’Fidelinka’’ a.d. iz

Subotice (žitomlinska organizacija) otkupljuje godišnji rod

merkantilne pšenice u kolicini od 10.000 tona, po ceni 10 din/1 gk

u kreditnom iznosu od 100 miliona dinara, sa rokom dospeca kredita na

90 dana. Kreditom se otkupljuje kolicina pšenice potrebne za godišnju

proizvodnju doticnog preduzeca i stvaraju realne pretpostavke njene kontinuelne

proizvodnje, kao i obezzbedenja tržišta sa prehrambenim proizvodima.

Jednokratni kredit se pravno formalizuje u vidu avalirane menice (koju

avalira poslovna banka), koju potpisuje konkretno preduzece i prodaje

nekom drugom preduzecu – dobavljacu sirovina. Menicnom

obavezom definišu se uslovi kreditiranja, rok trajanja kredita

i visina kamatne stope, premija za rizik kreditiranja i sl. Visina premije

za rizik kreditiranja je promenljivog karaktera i zavisi od procenjenog

poslovnog i finansijskog rizika potencijalnog dužnika. Jednokratni

kredit se ne može produžavati o roku svog dospeca, te stoga

upravo i imaju karakter specijalnog aranžmana.

U prezentiranom hipotetickom primeru, preduzece ’’Fidelinka’’

a.d. Subotica je avaliralo menice kod poslovne banke, ’’Vojvodanske

banke’’ a.d. Novi Sad, Filijala Subotica, izvršilo placanja

pšenice poljoprivrednom preduzecu Z.Z. ’’Nova Brazda’’

Ðurdin, koje je indosiralo menice na preduzece ’’Azotara’’

a.d. Subotica radi kupovine veštackog dubriva. Preduzece ’’Azotara’’

podnelo je menice na eskont kod ’’Vojvodanske banke’’

u Subotici, koja je eskontovala menice (uz eskontnu proviziju) i likvidno

pustila u tecaj novcana sredstva na tekuci racun preduzeca ’’Fidelinka’’

a.d. Subotica. Po dospecu avaliranih menica, žitomlinsko preduzece

’’Fidelinka’’ a.d. Subotica pbezbedilo je likvidna

sredstva za iskup menica, te na taj nacin izvršilo povrat novccanih

sredstava ’’Vojvodanskoj banci’’ a.d. u Subotici,

koja su bila angažovana po osnovu eskonta menica.

U konkretnoj praksi su moguce i druge varijante kreditiranja, pocev od

klasicnog odobravanja kredita žitomlinskom preduzecu ’’Fidelinka’’

a.d., pa preko robno-komercijalnih zapisa koje izdaje poslovna banka,

radi otkupa ponudenog

roda pšenice.

2.2.2. Kreditna linija

Kreditna linija predstavlja ugovor izmedu poslovne

banke i privrednog subjekta (preduzeca), kojim se utvrduje iznos neosiguranih

kratkorocnih finansijskih sredstava, koja ce biti stavljena jedan vremenski

period na raspolaganje komitentu (preduzecu) poslovne banke. Ugovor

o kreditnoj linije ne garantuje kredit buducem dužniku, vec nagoveštava

da ce poslovna banka, ako bude u finansijskoj mogucnosti, odobriti kredit

komitentu (preduzecu) kako bi doticni koristio kredit do odredenog limita.

Ugovor o ovakvoj vrsti kredita sklapa se najcešce na period od godinu

dana i podložan je jednogodišnjem obnavljanju. Odobravanjem

kreditne linije poslovne banke eliminišu potrebu da ispituju svaki

put kreditnu sposobnost komitenta, kada isti traži kredit. Pre otvaranja

kreditne linije komitent je dužan podneti poslovnoj banci zahtev

za otvaranje kreditne linije i finansijska dokumenta (plan novcanih sredstava,

plan bilansa stanja i uspeha, poslednji finansijski izveštaj o poslovanju

i sl.). Na osnovu dobijenih finansijskih dokumenata, poslovna banka izvodi

ocenu o stvarnoj potrebi komitenta za kreditnom linijom i njegovom sposobnošcu

da otplati kredit pod dogovorenim uslovima.

Kamatna stopa za kreditnu liniju se ugovara na nivou primarne kamatne

stope. Svaka promena primarne kamatne stope ima direktnog uticaja na poslupljenje

(rast stope) ili pojeftinjenje (pad stope) kreditne linije. Kamata se

može naplatiti od strane poslovne banke po dospecu kredita ili unapred

(avansno). Ukoliko se kamata placa po dospecu kredita, tada je efektivna

(stvarna) kamatna stopa jednaka ugovorenoj kamatnoj stopi. Ukoliko se

kamata plpaca unapred, tada je efektivna (stvarna) kamatna stopa veca

od ugovorene kamatne stope. Krediti po kojima se placa unapred nazivaju

se u teoriji diskontnim kreditima.

Primera radi, preduzece ’’Sever – Holding’’

a.d. Subotica (elektromotorni kompleks) koristio je kreditnu liniju u

iznosu od 10.000.000 dinara, na godinu dana kod ’’Zepter’’

banke a.d. Beograd, filijala Subotica, uz kamatnu stopu od 10% na godišnjem

nivou. S obzirom da je kamata placena na dan dospeca kredita, preduzece

’’Sever – Holding’’ a.d. je platio poslovnoj

banci iznos kamate od 1.000.000 dinara. Efektivna kamatna stopa bila je

identicna ugovorenoj kamatnoj stopi.

Medjutim, da je preduzece ’’Sever – Holding’’

a.d. imalo obavezu da plati kamatu unapred svojoj poslovnoj banci, godišnji

troškovi kamata ostali bi indenticni kao u prethodnom slucaju (1.000.000

din). Promena bi nastala kod efektivne kamatne stope, iz razloga što

bi ista porasla s obzirom da bi predzuece koristilo ne 10.000.000 din,

vec samo 9.000.000 din u toku godine. Efektivna kamatna stopa bi iznosila:

1.000.000 din / 9.000.000 din =11.1 %

Dakle, efektivna kamatna stopa je za 1,1 poena viša

od ugovorene kamatne stope (11,1% - 10,0% = 1,1%).

Kreditnom linijom poslovna banka odreduje maksimalni iznos kredita, koji

komitent može da koristi u bilo kojem trenutku. Tehnicki posmatrano,

moguce je da ukupna zaduženost preduzeca bude veca od maksimalnog

iznosa odobrenog kredita, medjutim, saldo korišcenog kredita ne bi

smeo biti veci od velicine kreditne linije.

Na hipotetickom primeru preduzeca ’’Sever – Holding’’

a.d., kreditna linija u

periodu od 6 meseci izgleda:

KREDITNA LINIJA

Kumulativna zaduženost preduzeca ’’Sever – Holding’’

a.d. iz Subotice, u periodu od šest meseci iznosila je 12.000.000

din, i ako je ugovoreni maksimalni iznos kreditne linije iznosio 10.000.000

din. Medjutim, prosecan saldo kredita nije ni u jednom mesecu dostigao

iznos koji je veci od ugovorenog iznosa kreditne linije.

Ugovorom o kreditnoj linije izmedu poslovne banke i komitenta (preduzeca)

treba predvideti odredbe kojih se mora pridržavati komitent dok traje

doticni

ugovor. Nejznacajnije odredbe su:

1. zadržavanje postojece poslovne orijentacije preduzeca;

2. držanje kompenzacionog salda gotovine;

3. povremena otplata ukupnog duga;

4. zadržavanje (nemenjanje) menadžerske strukture korisnika

kreditne

linije;

5. namensko trošenje sredstava kreditne linije.

Poslovna banka ima pravo da opozove ugovor o kreditnoj liniji ukoliko

dode do promena u poslovnoj orijentaciji korisnika kredita, promena u

njegovom rukovodecem (menadžment) timu, promena u poslovnoj aktivnosti

za cije je finansiranje kreditna linija namenjena.

Da bi se poslovna banka zaštitila od mogucih finansijskih promena

kod korisnika kredita, ona u vecini slucajeva uslovljava preduzece da

drži kompenzacioni saldo gotovine (novcanih sredstava) na racunu

depozita po videnju u utvrdenu procenu od ukupnog iznosa kredita. Prakticna

iskustva ukazuju da se kompenzacioni saldo krece od 10 do 20% od iznosa

kredita. Cinjenica je da kompenzacioni saldo poskupljuje kreditnu liniju,

ali se tako u odredenim slucajevima cini najefikasnijim sredstvom korišcenja,

i to u slucajevima nedostatka kratkorocnih izvora finansijskih preduzeca.

Primera radi, trgovinsko preduzece ’’Contakt impex’’

iz Subotice sklopilo je ugovor sa poslovnom bankom ’’Continental’’,

filijala u Subotici, o korišcenju kreditne linije u iznosu od 1.000.000

din uz kamatnu stopu od 8% na godišnjem nivou i kompenzacioni saldo

gotovine od 20% od iznosa kredita. Na osnovu napred navedenih uslova preduzece

’’Contakt impex’’ može efektivno koristiti

godišnje samo 800.000 din kredita, jer je razlika od 200.000 din

zadržana kao kompenzacioni saldo, kod gotovine na cekovnom racunu.

S obzirom da ce se koristiti (biti u funkciji) 800.000 din, preduzece

’’Contakt impex’’ je dužno platiti poslovnoj

banci (’’Continental’’ banci) kamatu u iznosu

od 80.000 dinara (1.000.000 x 0,08) što ce efektivnu (stvarnu) kamatnu

stopu podici sa 8% na 10% (80.000 : 800.000 din) odnosno, za 2 poena više

od utvrdene kamatne stope.

Da bi poslovna banka bila sigurna da ce njen komitent odobrenu kreditnu

liniju nmamenski koristiti za finansiranje kratkorocnih ili sezonskih

potreba, banka zahteva od korisnika kredita da u celini izmiri kredit

jednokratno u toku godine. Tada je, saldo kredita kod njenog komitenta

jednak nuli u toku odredenog broja dana u poslovnoj godini. Prakticna

iskustva su pokazala da je izuzetno korisno za poslovnu banku da zahteva

od korisnika kredita da kvartalno analizira saldo kredita i obuzda finansijske

’’strasti’’ komitenta u vezi transformisanja kratkorocnog

izvora u dugorocni izvor finansiranja.

Obustavljanje kreditne linije vrši se nakon toga što poslovna

banka analizira godišnji izvešta o poslovanju dužnika.

Visina odobrene kreditne linije zavisi od procene kredibiliteta dužnika

i kreditnih potreba dužnika. Kreditna linija obicno ima tretman sezonskog,

odnosno privremenog finansiranja. Banka kreditor može postaviti kao

uslov svom komitentu da se u odredenom vremenskom periodu, u toku godine,

zadužuje dva meseca, a tek potom može da vrši otplatu kredita.

Ukoliko se odobrena kreditna linija produžava, tada se komitent –

dužnik

obaveštava pismeno.

2.2.3. Revolving krediti

Revolving kredit predstavlja garantovanu kreditnu liniju. Poslovna banka

potpisivanjem ugovora o revolving kreditu preuzima na sebe obavezu da

ce svom komitentu staviti na raspolaganje iznos finansijskih sredstava,

bez obzira na trenutni nedostatak novcanih sredstava i njenu nelikvidnost.

Prakticna iskustva ukazuju da se revolving krediti, u odredenim slucajevima,

odobravaju i na duži period od godinu dana. Revolving (obnavljajuci)

kredit predstavlja zakonsku obavezu banke da produži kredit do maksimalnog

iznosa. Sve dok je ugovor o revolving kreditu na snazi, poslovna banka

je u obavezi da produži kredit kad to od nje traži kreditirano

preduzece. Ukupan iznos kredita ne može biti viši od maksimalno

odredenog revolving kredita. Za revolving kredit je karakteristicno da

se cesto odobrava na rok, na godinu, pa do tri godine. S obzirom da na

ovaj nacin kratkorocni kredit prelazi u srednjorocni kredit, obracunava

se viša kamatna stopa od 25 do 50% u odnosu na kratkorocni kredit

u okviru kreditne linije. Revolving kredit se odobrava preduzecu kada

isto nije sigurno kolika ce biti njegova potreba za novcanim sredstvima

u buducem periodu. Koristeci sporazum o revolving kreditu, potencijalni

korisnik kredita može koristiti kredit kada produ odredene neizvesnosti

oko poslovnih aranžmana. Sadržina ugovora o revolving kreditu

može biti takva, da se po dospecu kredita preostali deo kreditnih

obaveza pretvori u srednjorocni kredit. Revolving kredit obezbeduje lorisniku

kredita maksimalnu

finansijsku fleksibilnost.

Ugovor o revolving kreditu, pored redovne kamatne stope predvida i posebnu

proviziju ukoliko se kredit ne koristi u celini iznosa garantovanog kredita.

Posebna provizija najcešce iznosi od 1 do 5 % i obracunava se na

prosecan godišnji saldo neiskorišcenog kredita. Smisao ugovaranja

posebne provizije i njenog obracunavanja jeste da se stimuliše komitent

(preduzece) da pažljivo planira svoje potrebe za finansijskim sredstvima.

Na taj nacin stvara se i mogucnost u poslovnoj banci, da svoj kreditni

potencijal rasporedi što je moguce ravnomernije i racionalnije.

Primera radi, preduzece ’’Kvit-podium’’ iz Beograda

sklopilo je ugovor o revolving kreditu sa ’’Vojvodanskom bankom’’

a.d. Novi Sad, Glavna filijala Subotica, na iznos od 2.000.000 din, uz

godišnju kamatnu stopu od 10% i proviziju na prosecno neiskorišcen

saldo kredita od 5%. Ukoliko preduzece ’’Kvit-podium’’

iz Beograda u celini iskoristi raspoloživi kredit, troškovi

finansiranja (kamata) iznosice 200.000 din (2.000.000 x 0,10) godišnje.

Ukoliko prosecno iskorišcenje kredita od preduzeca ’’Kvit-podium’’

bude 150.000 din, troškovi finansiranja iznosice 150.000 din (1.500.000

x 0,10) + provizija na prosecni neiskorišceni saldo kredita od 25.000

din (500.000 x 0,05). Dakle, troškovi finansiranja revolving kredita

opteretice preduzece ’’Kvit-podium’’ iz Beograda

za iznos od 175.000 dinara. Na ovaj nacin poslovna banka je stavila komitentu

likvidni iznos moguceg revolving kredita, a za svaki neiskorišceni

dinar obracunala je posebnu proviziju i u odredenom iznosu nadoknadila

svoj napor vezan za permanentno držanje tekuce likvidnosti.

Prakticna iskustva ukazuju da je revolving kredit skuplji izvor od kreditne

linije. Revolving kredit je daleko manje rizican izvor finansiranja za

preduzece s obzirom da njegovu tekucu raspoloživost garantuje poslovna

banka.

Posebno pravo nad sredstvima daje pravo poveriocu da raspolaže sa

sredstvima koja se mogu identifikovati pomocu serijskih brojeva ili tekuceg

racuna. Kod ovog oblika kreditnog aranžmana poverilac mora imati

poverenje u dužnika, što znaci da je dužnik u obavezi da

svaku promenu oko sredstava prijavi poveriocu na vreme. Ukoliko dužnik

proda takvo sredstvo (koje je pod zalogom) automatski stice obavezu da

iz tog novcanog priliva otplati srazmeran deo kratkorocnog kredita sa

pripadajucom kamatom. Dužnik ima pravo da umesto polaganja novcanog

priliva položi novu zalogu u nekim drugim sredstvima iste vrednosti.

U cilju kontrole ponašanja dužnika, poverilac može da izvrši

proveru sredstava koja su ugovorena kao zaloga.

Kratkorocni kredit koji se odobrava na bazi skladišnice predstavlja

zalihu sirovine ili robe kao kolateralnog obezbedenja poverioca. Za ovu

vrstu kredita je karakteristicno da omogucava poveriocu držanje potpune

kontrole nad zalogom za odobreni kredit. Izmedu poverioca i dužnika

uspostavlja se cvrst pravno- ekonomski odnos tako da dužnik ne može

prodati uskladištenu robu bez pismene saglasnosti poverioca. Poverilac

može dati pismenu saglasnost dužniku da proda robu (zalihu)

ako je ovaj delom ili u celini otplatio kredit.

S obzirom da se skladišnicom obezbeduje sigurnija zaloga, poverilac

je spreman odobriti dužniku veci iznos kratkorocnog kredita nego

što je to slucaj kod ostalih oblika kratkorocnog obezbedenja.

S obzirom da je interes poverioca da u roku naplati dati kratkorocni kredit,

njegovo opredeljenje je na relaciji obezbedenja zaloge sredstava cija

se konvertibilnost u gotovinu u najvecoj meri poklapa sa rokom dospeca

kredita. U praksi su stoga najviše primenjiva kao kolateralno obezbedenje

sledeca obrtna

sredstva: 1. potraživanja od kupaca, 2. zalihe, 3. kratkorocne hartije

od vrednosti.

Primera radi, ako su potraživanja od kupaca naplativa za 90 dana,

a kratkorocni kredit odobren na vremenski rok od 60 dana, ista se ne mogu

prihvatiti kao adekvatan oblik zaloge poveriocu i obrnuto.

Cinjenica je, da poverilac ne odobrava kratkorocni kredit u punom iznosu

u vrednosti zaloge. Po pravilu, kratkorocni kredit se odobrava procentualno

od vrednosti zaloge i krece se od 30 do 90% i to u zavisnosti od vrste

ugovorenog prava raspolaganja ponudenom zalogom dužnika. Iz toga

proizilazi da je zaloga skoro dva puta veca od odobrenog kredita.

Što se tice poslovnih banaka, važi pravilo da ce iste pre odobriti

neosigurani kratkorocni kredit dobrim dužnicima, nego osigurani kratkorocni

kredit lošijim dužnicima.

2.3. UPRAVLJANJE OSTALIM KRATKOROCNIM IZVORIMA FINANSIRANJA

Kratkorocni krediti se mogu odobriti dužniku od strane poverioca

i na osnovi zaloge hartija od vrednosti. Te hartije od vrednosti su: akcije,

obveznice i avali nekog treceg pravnog ili fizickog lica. Za poverioca

su posebno interesantne akcije i obveznice koje glase na donosioca, kao

i akcije i obveznice kojima se trguje na organizovanom tržištu

kapitala. U takvim slucajevima poslovne banke odobravaju kratkorocne kredite

i do 90% od tekuce tržišne vrednosti akcije ili obveznice.

Kratkorocni krediti odobreno na bazi hartija od vrednosti imaju od 2 –

5% vecu kamatnu stopu od primarne kamatne stope. Kratkorocni krediti odobreni

dužniku po osnovu avala treceg lica u direktnoj su zavisnosti od

boniteta avaliste i moguceg njegovog zaduživanja. Dakle, ukoliko

dužnik postane kreditno nesposoban, tada otplatu kredita preuzima

njegov avalista.

Prakticna iskustva ukazuju da avalista može biti kupac, dobavljac

ili veliki akcionar (po broju i vrednosti akcije) kome je od posebne važnosti

opstanak i prosperitet preduzeca dužnika. Cena kredita odobrenog

po osnovu avala veca je od 2 – 5% u odnosu na primarnu kamatnu stopu.

Primera radi, gradevinsko preduzece ’’Razvoj-Janic’’

iz Subotice podnelo je kreditni zahtev svojoj poslovnoj banci ’’Hipo

Alpe Adria’’ a.d. Beograd, Filijala Subnotica na iznos kratkorocnog

kredita od 10.000.000 din, uz kamatnu stopu od 10% na godišnjem nivou

i rok povratak kredita za 60 dana. Pretpostavimo, da je preduzece ’’Razvoj-Janic’’

iz Subotice trenutno kreditno nesposobno (zbog nelikvidnosti svojih kupaca

i tekucih obaveza prema banci), tada se doticnom preduzecu ne može

odobriti kratkorocni kredit bez zaloge dugorocnih hartija od vrednosti,

ili avala nekog treceg lica.

S obzirom da su akcija preduzeca’’Razvoj-Janic’’

po vrednosti nedovoljne (iznose 8.000.000 din) za osiguranje kratkorocnog

kredita, preduzece se obraca svojim kupcima i pronalazi kupca poslovnog

prostora – trgovinsko preduzece ’’Star’’

iz Subotice koje je spremno dati aval i prihvatiti kredit ukoliko ne bude

u preduzece ’’Razvo-Janic’’ da izmiri obavezu

po dospecu.

Odobravanjem avala od strane preduzeca ’’Star’’

iz Subotice, dužniku

preduzecu ’’Razvoj-Janic’’, poslovna banka odobrava

preduzecu ’’Razvoj-Janic” na poslovni-racun kratkorocni

kredit. Vršeci procenu buducih poslovnih aktivnosti preduzeca ’’Razvoj-Janic’’,

poslovna banka se opredeljuje da odobri maksimalno moguci kredit u iznosu

od 9.000.000 din. Kamatna stopa na tako osiguran kredit veca je za 5%

iznad primarne kamatne stope (iznosi 10%) i iznosi 15% na godišnjem

nivou.

Bez obzira što je kamatna stop uvecana, i bez obzira što je

stvorena obaveza prema preduzecu ’’Star’’, da

se proda poslovni prostor (po povoljnim uslovima), preduzece ’’Razvoj-Janic’’,

dobijanjem kratkorocnog kredita isti izuzetno upošljava putem nabavke

repromaterijala pre poskupljenja i ostvaruje u celini posmatrano pozitivan

finansijski efekat – profit. Dakle, dobrim poslovnim odnosima sa

preduzecem ’’Star’’ preduzece ’’Razvoj-Janic’’

uspešno rešava svoju finansijsku likvidnost, istovremeno stvara

mogucnost da preduzece ’’Star’’ dode do povoljnog

poslovnog prostora, a ’’Hipo Alpe Adria’’ u Subotici

da naplati kamate u vecem iznosu nego što je primarna kamatna stopa.

Ukoliko bi preduzece ’’Razvoj-Janic’’ bilo u nemogucnosti

da za 60 dana izmiri svoje dospele obaveze prema poslovnoj banci, tada

bi poslovna banka dospele obaveze u roku naplatila od preduzeca ’’Star’’

iz Subotice.

2.4. KOMERCIJALNI PAPIRI

Komercijalni papiri predstavljaju kratkorocne hartije od vrednosti, kao

što su neosigurane menice koje emituju preduzeca sa visokim kreditnim

bonitetom. Pored toga njih emituju najcešce velika preduzeca sa visokom

finansijskom sngom. Emitovane menice ulaze u platni promet i dospevaju

na naplatu nakon nekoliko dana, a najduže do devet meseci. Menice

mogu kupovati druga preduzeca, poslovne banke, kompanije za osiguranje,

sa ciljem da plasiraju svoja privremeno ’’slobodna’’

finansijska sredstva u hartije od vrednosti radi ostvarivanja što

vecih prinosa. Za komercijalne papire se može reci da spadaju u hartije

od vrednosti visokog rejtinga, jer ih izdaju preduzeca koja imaju finansijsku

snagu. Komercijalni papiri se prodaju uz diskont (popust) koji umanjuje

njihovu nominalnu vrednost. Rizik kupovine komercijalnog papira zavisi

od preduzeca koje ih emituje, odnosno prodaje. Stoga se troškovi

finansiranja ne mogu standardizovati, vec su fluktirajuci (promenljivi)

od slucaja da slucaja.

Karakteristike komercijalnih papira jesu, da su njihove prinosne stope

po pravilu niže od primarne kamatne stope (koja se obracunava na

kratkorocne kredite). Upravo iz tih razloga preduzeca koje emituju komercijalne

papire može da pribavi kratkorocne izvore finansiranja po nižoj

ceni nego što bi bila cena zaduživanja kod poslovnih banaka.

Prinos od prodaje komercijalnih papira zaracunava se i placa u procentu

od njihove nominalne vrednosti do dana njihovog dospeca, bez obzira da

li su pribavljena finansijska sredstva potrebna ili nisu potrebna preduzecu.

Kamata na kratkorocne kredite (koje odobrava poslovna banka) placa se

na ostatak duga, te tako bankarski kredit manje opterecuje dužnika

nego što to vremenski posmatrano cini komercijalni papir. Razlog

zašto komercijalni papiri nisu dominantan izvor finansiranja leži

u cinjenici da preduzeca (potencijalni njihovi kupci) cesto kalkulišu

sa uveravanjem kako treba da razviju konkretan poslovni odnos (dugorocno

posmatrano) sa svojom poslovnom bankom.

Primera radi, preduzece proizvodac veštackog dubriva treba da emituje

komercijalne papire u nominalnoj vrednosti od 1 milion dinara, sa rokom

dospeca od 90 dana i da iste proda poslovnoj banci u vrednosti od 980.000

din. Po isteku 90 dana (roka njihovog dospeca) donosilac komercijalnih

papira naplacuje njihovu nominalnu vrednost u iznosu od 1 milion dinara.

Trošak finansiranja komercijalnog papira predstavlja razliku izmedu

nominalne vrednosti i njihove prodate vrednosti (1.000.000 – 980.000

= 20.000 din) To znaci, da troškovi finansiranja preduzeca iz doticnog

izvora iznose 8,16% na godišnjem nivou (20.000 : 980.000) x (360

: 90 dana).

Dakle, komercijalni papiri cesto mogu zameniti žiralni novac kod

preduzeca i mogu biti u funkciji placanja obaveza doticnog preduzeca,

pod uslovom da su isti prihvaceni od strane partnera u poslovnom odnosu,

da su legalno emitovani i legalno prodavani na finansijskom tržištu.

2.5. POTRAŽIVANJA OD KUPACA KAO KOLATERALNO OBEZBEÐENJE

Potraživanja od kupaca se mogu založiti prodati radi obezbedenja

kratkorocnih izvora finansiranja preduzeca. Kod zaloge potraživanja

od kupca, poverilac ima pravo odobriti (selekriati) potraživanja

i zahtevati da ista predstavljaju zalogu za odobreni kratkorocni kredit.

U takvim slucajevima poverioci izostavljaju potraživanja cije su

mogucnosti naplate neizvesne. S obzirom da poverila sam vrši proveru

boniteta buduceg dužnika, on u zavisnosti od boniteta odreduje i

iznos kredita (od 70 do 90% od realne vrednosti založenog potraživanja).

U praksi postoje slucajevi, u kojima buduci dužnik raspolaže

vecim brojem racuna kupaca sa relativno malim prosecnim iznosom novcanih

sredstava. U takvim slucajevima poverilac se ne opredeljuje na selekciju

potraživanja jer bi ista bila i suviše skupa uz postojanje mogucnosti

pogrešnog izbora potraživanja. Umesto toga, poverilac se opredeljuje

da od buduceg dužnika preuzme sva potrživanja od kupaca sa pravom

opšteg raspolaganja nad istima. Prakticna iskustva ukazuju da uz

takav oblik zaloge poverilac odobrava buducem dužniku manje iznose

kratkorocnog kredita. Visina odobrenog kredita krece se do 50% u odnosu

na knjigovodstvenu vrednost ukupnih potraživanja.

Ako se preduzece obrati sa kreditnim zahtevom poslovnoj banci da joj odobri

kratkorocni kredit nudeci pri tom potraživanja od kupca kao zalogu,

banka je u obavezi da utvrdi da li pojedinacni iznosi na racunima kupaca

založno pokrivaju iznos traženog kratkorocnog kredita. Banka

je takode dužna da proveri kreditni bonitet (pomocu kreditnih standarda)

svakog kupca. Kod provere boniteta kupaca, prvo se proverava prosecan

period naplate potraživanja u odnosu na kreditne uslove koji se nude

kupcima. Ako se preduzece obrati poslovnoh banci za kratkorocni kredit

u fiksnom iznosu, tada ce poslovna banka izvršiti selekciju potraživanja

od kupaca i odobriti ono potraživanje koje može poslužiti

kao najbolja zaloga za traženi fiksni iznos kredita.

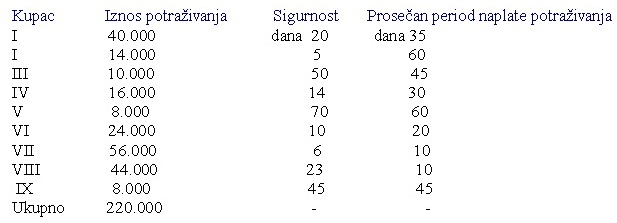

Primera radi, preduzece ’’Star’’ d.o.o. iz Subotice,

podnosi kreditni zahtev

poslovnoj banci (‘‘Pro credit’’ banci) da odobri

kratkorocni kredit na rok od 60 dana

u iznosu od 200.000 din, sa kamatom od 15% na godišnjem nivou. Kao

zalogu

nudi 9 racuna od svojih kupaca u iznosu od 220.000 dinara.

Potraživanja od kupaca imaju sledece karakteristike:

POTRAŽIVANJA OD KUPACA

Ukoliko je doticno preduzece ’’Star’’ d.o.o. iz

Subotice odobrilo kreditne uslove svojim kupcima od 2% kasa-skonto, naplativost

za 10 dana, sa konacnim dospecem obaveze neto 30 dana od dana fakturisanja,

poslovna banka izuzima iz kolateralnog obezbedenja potraživanje kupca

pod rednim brojem II (cija je prosecna naplata 60 dana) zatim, rednim

brojem III, rednim brojem V, i rednim brojem IX. Ostala potraživanja

od kupaca su interesantna za poslovnu banku i iznose 180.000 din. S obzirom

da kupci preduzeca ’’Star’’ d.o.o. iz Subotice

mogu izvršiti povrat dela prodate robe (zbog reklamacije) ostvariti

kasa-skonto (zbog gotovinskog popusta), poslovna banka je u obavezi da

napravi valjanu procenu ocekivanog smanjenja novcanog priliva od naplate

potraživanja od kupca.

Poslovna banka ce tu procenu izvršiti na osnovu iskustva iz ranijeg

perioda poslovanja sa preduzecem ’’Star’’ d.o.o.

iz Subotice. Procena se vrši u fiksnom procentu i to u vrednosti

selektirane kolateralne zaloge. Ako pretpostavimo da iskustvena procena

iznosi 3% to znaco da ce se kolateralna zaloga izvršiti ne na 180.000

dinara nego na 174.600 dinara (180.000 x 3% = 5400 din). S obzirom da

poslovna banka može odobriti kratkorocni kredit u procenu od 50 do

90% od kolateralne zaloge, opredeljenje je ‘‘Pro credit’’

banke iz Subotice da taj procenat iznosi 86%. To znaci da ce poslovna

banka preduzecu ’’Star’’ d.o.o. iz Subotice odobriti

kratkorocni kredit u iznosu od 150.156 dinara (174.600 x 86%).

Tok naplate potraživanja od kupaca preduzeca ’’Star’’

d.o.o. iz Subotice, poslovna banka može regulisati tako da se njegovi

kupci ne obaveštavaju o kolateralnoj zalozi, te da se naplata potraživanja

i dalje vrši ko doticnog preduzeca uz njegovu obavezu da istu o naplati

prenese na racun svoje poslovne banke. Poslovna banka se može dogovoriti

sa preduzecem ’’Star’’ do.o.o iz Subotice da se

njegovi kupci obaveste o kolateralnoj zalozi, što podrazumeva da

kupci svoje uplate na ime izmirenja obaveza prema dobavljacu, vrše

direktno na racun poslovne banke.

Ugovorena kamata izmedu preduzeca ’’Star’’ d.o.o.

iz Subotice i poslovne banke ’’Pro credit’’ veca

po iznosu od primarne kamate i to za 3% (12% + 3% = 15%). Kamata se ne

naplacuje fiksno na iznos odobrenog kratkorocnog kredita do roka njegovog

dospeca, vec na deo umanjene glavnice onako kako se založeno potraživanje

smanjuje otplatom kredita. Dakle, preduzece ’’Star’’

d.o.o. iz Subotice ce svojoj poslovnoj banci platiti u masi manju kamatu

nego pto bi to bio slucaj da nije osiguran kratkorocni kredit. Pored kamate

poslovna banka ce naplatiti od doticnog preduzeca bankarsku proviziju

(naknadu) u procentu od 1% i to od iznosa odobrenog kredita.

2.6. ZALIHE KAO KOLATERALNO OBEZBEÐENJE

Zalihe kao instrument obezbedenja u uslovima kratkorocnog finansiranja

preduzeca široko su primenljive u praksi. Njihova atraktivnost pociva

u cinjenici, da im je tržišna vrednost veoma cesto veca od knjigovodstvene

vrednosti. S obzirom da se zalihe procenjuju po knjigovodstvenoj vrednosti,

one predstavljaju atraktivan oblik kolateralne zaloge. Naime, njihovom

prodajom se u celini mogu izmiriti sve obaveze dužnika nastale po

kratkorocnom kreditu. Treba istaci, da nisu sve zalihe podjednako prihvatljive

kao instrument osiguranja kredita. Razlika izmedu zaliha prisutna je zbog

njihovih fizickih karakteristika i njihove potencijalne realizacije.

Preduzece koje uzima kratkorocni kredit ponudi ce kreditoru (poslovnoj

banci) sve vrste zaliha, dok se kreditor (poslovna banka) opredeljuje

za one zalihe koje su najbrže naplative, a to su zalihe gotovih proizvoda

i robe. Poslovna banka kao kreditor izbegavace zalihe lako pokvarljive

robe i zalihe sa posebnim uslovima uskladišcenja. Za kreditora su

interesantne zalihe kao instrument osiguranja kredita, koje ne izazivaju

velike troškove, odnosno koje se mogu relativno brzo pretvoriti iz

robnog u novcani oblik. Pravo poverioca na raspolaganje zalihama može

biti po pojedinacnim ili ukupnim zalihama.

Pojedinacne zalihe kao kolateralna zaliha sastoje se od skupocenih predmeta

koji ostaju na raspolaganju preduzecu radi obavljanja njihove redovne

poslovne aktivnosti (to mogu biti npr. dijhamantsku noževi za brušenje

kamena ili secenje gvožda i sl.). U praksi ove zalihe kupuje preduzece

dužnik, lageruje u skladište, a poverilac (poslovna banka) vrši

njihovo placanje dobavljacu i svojim dužnikom (kupcem zaliha) potpisuje

ugovor o kreditu i osiguranju kredita.

Neophodno je pojedinacno evidentirati založene primerke zaliha sa

njihovim opisom i serijskim brojevima. Preduzece – dužnik,

može pre povrata kratkorocnog kredita takve zalihe prodati uz obavezu

da poslovnoj banci otplati dug i kamatu srazmerno vrednosti prodatih zaliha.

Za iznos otplate duga skida se od strane poverioca (poslovne banke) pravo

raspolaganja sa doticnim zalihama.

Ukoliko poverilac preuzme pravo raspolaganja sa ukupnim zalihama tada

preduzece kupac poseduje relativno stabilan nivo zaliha, ciji pojedinacni

primerci nemaju visoke cene. S obzirom da su ogranicene realne mogucnosti

provere svih zaliha od strane poverioca (davaoca kredita) visina kratkorocnog

kredita se odobrava do 50% od knjigovodstvene vrednosti prosecnih godišnjih

zaliha. Kamata kao cena kapitala na takve kratkorocne kredite krece se

od 1-5% iznad primarne kamatne stope.

Kratkorocni kredit na osnovu potvrde o uskladištenju zaliha (skladišnice)

pružaju poveriocu (poslovnoj banci) maksimalnu sigurnost u vezi obezbedenja

povrata kreditnih sredstava. Poverilac je dužan selektirati zalihe,

izdvojiti zalihe i iste poveriti na cuvanje javnom skladištu u mestu

ili van mesta dužnika. Izdvojene zalihe mogu se skladištiti

i u posebnom magacinu dužnika, pri cemu su zalihe pod kontrolom (kljucem)

poverioca. Obaveza skladištara jeste, da ne dozvoli otudivanje zaliha

koje su predmet kolateralne zaloge, odnosno koje su zapisane u skladišnici

i to bez pismene saglasnosti poverioca. Na takve zalihe poverilac može

odobriti dužniku kratkorocni kredit do 90% od knjigovodstvene vrednosti

zaliha evidentiranih u skladišnici. Po otplati dela kredita poverilac

je dužan da izuzme svoje pravo na raspolaganje jednim delom zaliha

i omoguci dužniku da te zalihe otudi ili koristi u svoje redovne

poslovne aktivnosti. Karakteristika takvih zaliha jeste da su prenosive.

U praksi se poslovne banke cesto služe sa navedenom klauzulom i uskladištene

zalihe prodaju trecem licu, tako da to lice postaje novi poverilac u odnosu

na kreditnog dužnika. Na taj nacin poslovne banke veoma cesto održavaju

svoju tekucu i perspektivnu likvidnost. Visina kamatne stope se krece

od 3-5% iznad primarne kamatne stope. Obaveza dužnika jeste, da izmiri

troškove uskladištenja zaliha, koje se krecu od 1-3% od iznosa

osiguranog kredita. Obaveza dužnika jeste, da plati premiju osiguranja

kako bi se obezbedila naknada u slucaju oštecenja ili uništenja

zaliha.

Tipican primer ovakvog oblika kolateralne zaloge jeste odobravanje kratkorocnog

kredita preduzecu ’’Buducnost’’ a.d. iz Subotice

od strane ’’Meridian bank’’ a.d. Novi Sad, filijala

Subotica, u iznosu od 200.000 din, uz godišnju kamatnu stopu od 12%,

i rok dospeca kredita na naplatu od 90 dana. Preduzece ’’Buducnost’’

a.d. (fabrika nameštaja) pre povlacenja kratkorocnog kredita izdaje

potvrdu (skladišnicu) poslovnoj banci (’’Meridian bank’’

u Subotici) o stavljanju na raspolaganje gotovih proizvoda (radnih stolova

i stolica) ukoliko doticno preduzece na vreme ne izmiri svoj dug prema

banci. Poslovna banka vrši izbor ponudene zalihe i opredeljuje se

za tri vrste radnih stolova i stolica: ’’A’’,

’’B’’, ’’C’’. S obzirom

da poslovna banka ne poseduje adekvatan skladišni prostor, opredeljuje

se, da zalogu robe iznese u poseban skladišni prostor (odvojen od

druge robe) koji je stavljen pod njenu kontrolu sistemom kljuca. Istovremeno

pravnu aktivnost upisa zaloge poslovna banka sprovodi u Opštinskom

sudu u Subotici.

Nakon ovakvog obezbedivanja poslovna banka odobrava preduzecu ’’Buducnost’’

a.d. Subotica iznos kredita u procentu od 90%, što konkretno iznosi

180.000 dinara. Po isteku 30-og dana od odobravanja kratkorocnog kredita,

preduzece ’’Buducnost’’ a.d. Subotica otplacuje

’’Meridian banci’’ u Subotici 50.000 din kredita,

da bi poslovna banka za taj iznos oslobodila preduzece od svog prava na

raspolaganje sa delom proizvoda koji se nalazi u zalozi.

Po isteku 90-og dana (preiod dospeca kredita), preduzece ’’Buducnost’’

a.d. Subotica vrši povrat preostalog kratkorocnog kredita poslovnoj

banci i stice uslov brisanja zaloge iz sudskih akata. Ako se preduzece

’’Buducnost’’ a.d. odluci da zalogu proda po povoljnoj

ceni pre vremena dospeca kredita, tada ono o istoj traži saglasnost

poverioca, koji donosi uslovnu odluku nakon uverenja da je na tržištu

postignuta povoljna cena i da se iz naplacenog potraživanja može

izmiriti celokupni dug i pripadajuca kamata na doticni dug. Viškom

slobodnih novcanih sredstava (po povratu duga i isplati kamate) preduzece

’’Buducnost’’ a.d. Subotica samostalno raspolaže.

Ukoliko preduzece ’’Buducnost’’ a.d. Subotica

ne može izmiriti dug prema poslovnoj banci u momentu njegovog dospeca,

tada se od strane ’’Meridian banke’’ pristupa

javnoj licitaciji, odnosno prodaji gotovih proizvoda koji su pod zalogom

(cesto po nižoj ceni) radi namirivanja potraživanja poverioca.

Preduzece ’’Buducnost’’ a.d. u toku korišcenja

kratkorocnog kredita ima obavezu da redovno izmiruje kamatu poslovnoj

banci u iznosu od 15% (12% primarna kamatna stopa + 3% uvecana kamatna

stopa) na godišnjem nivou, da snosi troškove uskladišcenja

zaliha gotove vode od 2% i troškove premije osiguranja u iznosu od

1%, što ukupno iznosi 18% (12% + 3% + 2% + 1%).

2.7. FINANSIRANJE DOBAVLJACKIM KREDITOM

Dobavljackim kreditom kupac koristi obavezu prema dobavljacu kao kratkorocni

izvor finasiranja. Ovaj kredit se može nazvati I trgovackim ili komercijalnim

kreditom, pošto on podrazumeva uzimanje robe na kredit koji kupac

mora vratiti u odredenom roku.

Kreditne uslove odreduje dobavljac. Uslovi placanja razlikuju se s obzirom

da li se radi o ponudenim kasa-skontom ili ne. Kasa-skonto predstavlja

popust koji prodavac daje kupcu u slucaju placanja odmah pri preuzimanju

robe ili pre ugovorenog roka placanja. Kada dobavljac kupcu ne odobrava

kasa-skonto kupac ima interesa da obavezu plati poslednjeg dana kreditnog

perioda.

Kada dobavljac nudi kasa skonto za prevremeno placanje tada kupac može

da bira da iskoristi kasa-skonto placanjem u diskontnom roku ili da plati

poslednjeg dana. Tada kupac snosi trošak finasiranja ovim kreditom

jer je u pitanju oportuitetni trošak koji je nastao zbog toga što

kupac nije iskoristio mogucnost placanja manje cene za kupljenu robu.

ZAKLJUCAK

Teorijska i prakticna iskustva ukazuju da je moguce definisati rešenje

likvidnosti koje nece ugroziti rentabilnost preduzeca, uz uslov da se

radi o stabilnim partnerima (preduzecu i banci) koje ce se medusobno finansijski

ispomagati. Dakle, uslov je da preduzece vodi zdravu finansijsku politiku,

da ima dobru finansijsku situaciju i finansijski posmatrano stabilnu poslovnu

banku.

U uslovima kada je priliv manji od odliva novcanih sredstava, razlika

bi se pokrivala iz finansijskih sredstava poslovne banke. U uslovima kada

je priliv veci od odliva novcanih sredstava, razliku bi preduzece uplacivalo

na racun kod poslovne banke. Za ekonomiju zaliha se cesto kaže da

je direktno zavisna od poslovnih poteza koje povlaci menadžment preduzeca.

Svako ubrzanje obrta zaliha direktno utice na smanjenje ciklusa gotovine

i smanjenje troškova preduzeca. Kratkorocni izvori finansiranja neophodni

su za pribavljanje obrtnih sredstava u vidu gotovine, kratkorocnih hartija

od vrednosti, potraživanja od kupaca i zaliha u svim njihovim pojavnim

oblicima. U toku redovnog poslovanja najveci deo nastaje spontano.

LITERATURA

1. dr Vunjak, Nenad, Finansijski menadžment, Ekonomski fakultet,

Subotica, 2005.

2. dr Krasulja, Dragan; dr Ivaniševic, Milorad, Poslovne Finansije,

Ekonomski fakultet, Beograd, 2006.

3. dr Vunjak, Nenad, Poslovne finansije, Ekonomski fakultet, Subotica,

1991.

4. dr Pušara, Kostadin, Poslovne finansije, VPŠ, Novi Sad, 2000.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi