RACUNOVODSTVO I KNJIGOVODSTVO

1. Knjigovodstvene informacije

Upravljanje preduzecem, pretpostavlja stalno prilagodjavanje preduzeca

promenljivim uslovima poslovanja. Poslovne odluke, kroz koje se upravljanje

izrazava, moraju se zasnivati na blagovremenim, potpunim i adekvatnim,

tj. odlukama primerenim informacijama, ukoliko se zeli da one budu celishodne.

Informativnu podrsku upravi preduzeca pruza racunovodstvo.

Racunovodstvo se stoga cesto definise kao podfunkcija funkcije upravljanja.

Racunovodstvo ima interne i eksterne zadatke. Dokumentovanost i kontrola

predstavljaju prvi interni zadatak. Oni se ostvaruju putem kolicinskog

i vrednosnog obuhvatanja i nadzora nad privrednim procesima u preduzecu.

Drugi interni zadatak je pruzanje upravi preduzeca osnova za planiranje

stanja imovine rentabiliteta. Eksterni zadaci racunovodstva su u prvom

redu vezani za polaganje racuna i informisanje. Na osnovu zakonskih propisa

preduzeca su obavezna da poloze racune poslovnim tokovima. Ovaj zahtev

moze biti ispunjen samo uz pomoc racunovodstva. Delimimicno zbog postojanja

zakonske obaveze, a delom dobrovoljno, racunovodstvo informise vlasnike,

poverioce, zaposlene, poreske organe i ostalu zainteresovanu javnost o

finansijskom i prinosnom polozaju preduzeca.

Knjigovodstvo se moze definisati kao racunska osnova

racunovodstva, jer ono obezbedjuje podatke koji se na razlicite nacine

primenjuju u preostalim delovima racunovodstva.

Za potrebe racunovodstvenog planiranja knjigovodstvo pruza osnovu, jer

se pri izradi plana uvek polazi od sadasnjeg stanja, a potom omogucava

kontrolu izvrsenja planiranih zadataka pruzanjem podataka o ostvarenom

rezultatu i stanju imovine.

Sve te knigovodstvene informacije koje su ptrebne za pravilno funkcionisanje

preduzaca, obuhvataju podatke:

1. Finansijskog knjigovodstva

2. Materijalnog knjigovodstva

3. Robnog knjigovodstva

4. Knjigovodstva fiksnih sredstava.

2. Informacije finansijskog knjigovodstva

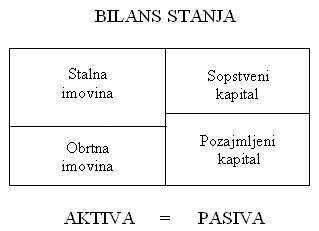

Finansijsko knjigovodstvo se iskazuje pomocu finansijskog izvestaja u

kome se imovina preduzeca na odredjeni dan prikazuje sa aspekta oblika

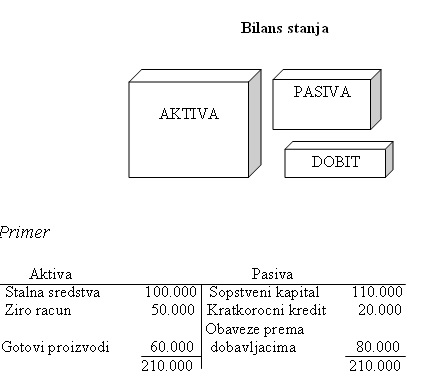

i izvora. Taj izvestaj se naziva bilans stanja.

Poslovna imovina se prema ulozi koju ima u poslovnom procesu, odnosno

prema duzini vremena potrebnog za prelazak iz novcanog u robni i ponovo

u novcani oblik, deli na stalnu i obrtnu imovinu. Stalnu imovinu

cine sva ona ulaganja kojima je potrebno vise od godinu dana

da predju put

N-R-P-R1-N1. Ta ulaganja mogu biti u materijalnom, imaterijalnom i finansijskom

obliku. To znaci da je koeficijent obrta ove imovine manji od jedan. Obrtnu

imovinu cine zalihe, potrazivanja i gotovina. Ova imovina tokom

godine vise od jednom predje pomenuti put, odnosno ona ima koeficijent

obrta veci od jedan. Stalna i obrtna imovina cine aktivu.

Kada imovinu posmatramo prema vlasnistvu, odnosno izvorima iz kojih potice

tada govorimo o pasivi. Imovina moze poticati od vlasnika

ili od poverilaca. Izvori imovine koji se oznacavaju kao kapital mogu

biti sopstveni i pozajmljeni.

Sopstveni kapital, kapital vlasnika, preduzecu stoji

na raspolaganju trajno, nema unapred utvrdjen rok dospeca, a po osnovu

njega mogu nastati isplate cija je visina odredjena visinom ostvarenog

dobitka. Sopstveni kapital preduzeca predstavlja garantnu supstancu za

pokrice gubitka.

Pozajmljeni kapital, odnosno kapital poverilaca, ima

unapred utvrdjeni rok dospeca, po cijem isteku mora biti vracen, on predstavlja

za preduzece obavezu.

Po osnovu ovog kapitala preduzece placa naknadu poveriocima u vidu kamate,

cija je visina unapred utvrdjena, nezavisno od rezultata poslovanja preduzeca.

Posto aktiva i pasiva predstavljaju dva aspekta posmatranja jedne te iste

imovine preduzeca, onda je razumljivo da izmedju ukupne aktive i pasive

mora postojati kvantitativna jednakost.

Sve informacije finansijskog knjigovodstva se iskazuju preko podataka

iz:

-glavne knjige

-bruto stanja

-bilansa uspeha

-pokazatelja stepena likvidnosti

-pokazatelja stepena koriscenja angazovanih sredstava.

3. Informacije glavne knjige

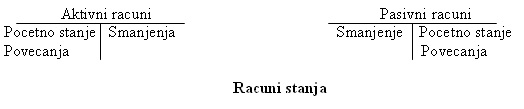

Glavnu knjigu cine racuni stanja i racuni uspeha.

Racuni aktive i pasive nazivaju se racunima stanja, stalnim

racunima ili realnim racunima. Ovo stoga sto buduci da se preko njih evidentira

imovina po oblicima i izvorima oni postoje dok postoji i preduzece.

Pored racuna stanja u knjigovodstvu se vode i racuni racuni uspeha, tacnije racuni prihoda i racuni rashoda. Ovi racuni ne nastaju rasclanjavanjem bilansa, vac se otvaraju onda kada se u jednom obracunskom periodu pojave prihodi i rashodi, Ovi racuni su namenjeni utvrdjivanju rezultata poslovanja i stoga se uvak vezuju za odredjeni obracunski period po cijem isteku se gase.

Glavna knjiga pruza informacije o tome koje su se ekonomske promene dogodile

u vezi sa nekom racunovodstvenom kategorijom i kakvo je trenutno stanje,

ali iz glavne knjige se ne moze videti koje su sve promene nastale u preduzecu

u nekom periodu niti se moze videti celina knjigovodstvenog stava. To

se moze videti iz dnevnika, koji je u stvari instrument

knjigovodstva koji sluzi za hronolosku evidenciju nastalih ekonomskih

promene.

Sto se redosleda obuhvatanja promena tice, on je odredjen nacinom obrade

podataka. Pri rucnoj obradi podataka, ako se koristi prenosna metoda tada

ce promene na osnovu knjigovodstvenog dokumenta najpre biti evidentirane

u dnevniku, a potom u glavnoj knjizi. Ukoliko se koristi kopirna metoda,

tada se na osnovu dokumenta istovremeno vrsi knjizenje u dnevniku i na

racunima glavne knjige. Pri kompjuterskoj obradi podataka, programska

resenja su takva da se promena obuhvata na racunima, a racunar unete ekonomske

promene klasifikuje po hronoloskom redu dajuci dnevnik.

Posto izmedju dnevnika i glavne knjige ne postoji razlika u sadrzini,

promet dnevnika mora biti jednak prometu svih racuna glavne knjige. Pri

rucnom knjizenju kada se koristi prenosna metoda postoji mogucnost da

se pri prenosenju promena iz dnevnika u glavnu knjigu napravi greska,

koja ima za posledicu neslaganje prometa glavne knjiga i dnevnika. Da

bi se suzilo polje gresaka mesecno ili tromesecno mora se raditi kontrola

aritmeticke tacnosti knjizenja izvrsenih u dnevniku i na racunima glavne

knjige. Da bi se promet racuna glavne knjige mogao uporediti sa prometom

dnevnika sastavlja se probni list.

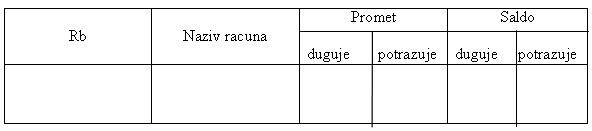

Probni list je spisak svih racuna glavne knjige sa pregledom prometa i

salda. On izgleda:

Zbir prometa kolone duguje i potrazuje mora biti jednak medjusobno i

mora biti jednak prometu dnevnika ako pri evidentiranju ekonomskih promena

nije napravljena aritmeticka graska.

U rubrici saldo mora postojati jednakost zbira dugovnih i potraznih salda.

Pri koriscenju kopirne i kompjuterske obrade podataka ne moze se javiti

naslaganje prometa dnevnika i glavne knjige, ipak to ne znaci da ne postoji

potreba za sastavljanjem probnog lista. Podaci o prometu i stanju na racunima

glavne knjige koriste se tokom godine za sagledavanje i analizu imovinskog

i rentabilitetnog polozaja preduzeca.

4. Informacije bruto stanja

Informacije bruto stanja sluze da sagledamo ekonomsko finansijsko stanje

preduzeca. Period koji se prati ovim izvestajem je od pocetka godine do

dana kada zelimo da napravimo pregled. Uglavnom se vrsi pregled na godisnjem

nivou, ali moze i polugodisnje ili tromesecno.

Najcesce se izvestaj o bruto stanju preduzeca izdaje godisnje, jer se

tako vrsi podvajanje poslovanja izmedju dve poslovne godine. Informacije

bruto stanja pruzaju podatke potrebne za racunovodstvenu analizu, jer

je period od godinu dana dovoljno dug da bi se na osnovu kretanja racunovodstvenih

kategorija mogli izvuci zakljucci o razvoju preduzeca. U skladu sa tim,

uprava preduzeca putem godisnjeg obracuna polaze racun pred vlasnicima,

zaposlenima, drzavom, poveriocima i drugim adresatima o tome sa kakvim

je uspehom vodila preduzece. Da bi informacije o preduzecu bile potpune,

godisnji obracun obuhvata: bilans stanja, bilans uspeha, izvestaj o novcanim

tokovima i aneks.

Zbog lake obrade podataka uz pomoc racunara, informacije bruto stanja

se mogu izdavati i sedmicno ili koliko god cesto je potrebno.

5. Informacije bilansa stanja

Finansijski izvestaj u kome se imovina preduzeca na odredjeni dan prikazuje sa aspekta oblika i izvora oznacava se kao bilans, te je stoga jednakost aktive i pasive poznata i kao bilansna jednakost.

Bilans stanja je, kako je vec navedeno, finansijski izvestaj u kome je

iskazana imovina preduzeca po obliku i izvorima na odredjeni dan.

U bilansu stanja, kao i u inventaru imovine iskazana je imovina preduzeca,

te u pogledu sadrzine izmedju ova dva instrumenta nema razlike. Razlike

koje postoje odnose se na obim i nacin prezentiranja informacija o imovini.

U bilansu se imovina nalazi iskazana po grupama po vrednosti.

Bilans stanja moze biti prikazan u formi konta ili u formi liste. Forma

konta se odlikuje time da se aktiva i pasiva nalaze jedna naspram druge.

U formi liste se pasiva unosi ispod aktive.

Bilans stanja predstavlja instrument od koga polazi i jedan od instrumenata

kojim se zavrsava globalna procedura u knjigovodstvu. Na pocetku godine

bilans stanja, koji je kod preduzeca koja vec posluju, jednak zavrsnom

bilansu prethodne godine, sluzi kao osnova za otvaranje dnevnika i glavne

knjige, kao osnovnih knjiga u sistemu dvojnog knjigovodstva.

Planirani bilans stanja treba da pokaze finansijski polozaj preduzeca

koji se ocekuje na kraju godine, kao i na kraju svakog kvartala, odnosno

meseca tokom planske godine.

Izrada planiranog bilansa stanja vrsi se na osnovu pojedinacnih planova

koji su vec sastavljeni, misli se pre svega na plan nabavke i zaliha materijala,

plan proizvodnje, plan kapitalnih ulaganja, plan primanja i izdavanja

gotovine.

Planirani bilans stanja je predmet finansijske analize na isti nacin kao

i stvarni bilans stanja. To znaci da se na osnovu planiranog bilansa stanja

mogu i utvrdjuju se pokazatelji likvidnosti, zaduzenosti i sl. Ove analize

imaju za cilj da pokazu buducu likvidnost i finansijsku strukturu preduzeca.

Kombinovanjem podataka iz planiranog bilansa uspeha i planiranog bilansa

stanja moguce je utvrdjivati planiranu stopu prinosa na sopstveni kapital,

kao i na ukupni kapital.

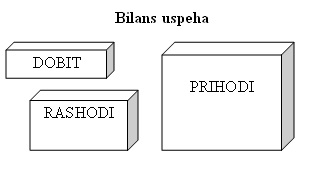

6. Informacije bilansa uspeha

Uporedjivanjem prihoda i rashoda izracunava se finansijski rezultat,

koji moze da bude pozitivan-dobitak i negativan-gubitak. Pozitivan finansijski

rezultat javlja se kada su prihodi veci od rashoda, a negativan ako su

rashodi veci od prihoda.

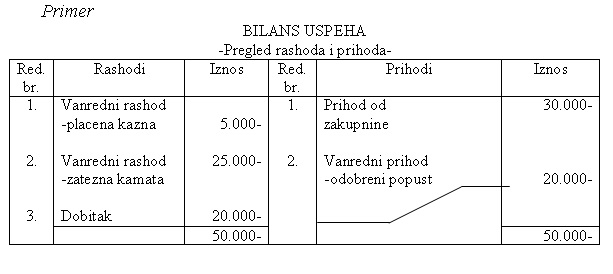

Posto su prihodi i rashodi proknjizeni, finansijski rezultat moze da se

izracuna pomocu tabele Pregled rashoda i prihoda, ili

Bilans uspeha ili Racuna rezultata.

Ova tabela ima oblik dvostranog racuna.

Kao i svaki bilans i ovaj mora imati ravnotezu, tj. zbir leve strane mora biti jednak zbiru desne strane. Ovi bi zbirovi bili jednaki kada bi rashodi bili jednaki prihodima. Kako se to retko desava izmedju rashoda i prihoda nastaje razlika koja se upisuje u pregled rashoda i prihoda, odnosno u bilans uspeha, na manju stranu. Naime, ako je zbir desne strane veci, tj. ako su prihodi veci od rashoda, dobija se pozitivan finansijski rezultat, koji se upisuje u bilans uspeha na levu stranu. Ako je zbir leve strane veci, tj. ako su rashodi veci od prihoda, dobija se negativan finansijski rezultat, koji se upisuje na bilans uspeha na desnu stranu

7. Informacije materijalnog knjigovodstva

Evidencija o materijalu, sitnom inventaru i ambalazi vodi se u finansijskom,

materijalnom i magacinskom knjigovodstvu.

U finansijskom knjigovodstvu ovih oblika obrtnih sredstava vodi se sinteticka

evidencija po vrednosti. to znaci da racun Materijal pokazuje svojim prometom

i saldom stanje i kretanje ukupnih zaliha materijala.

Pored sinteticke, vodi se i analiticka evidencija materijala, sitnog inventara

i ambalaze po vrsti, kolicini i vrednosti. Pomenuta analiticka evidencija

naziva se materijalno knjigovodstvo.

U njemu se pojavljuje onoliko racuna koliko se vrsta materijala koristi

u datom preduzecu, a racuni pokazuju ne samo vrednosno, vec i kolicinsko

stanje i kretanje zaliha konkretne vrste materijala.

Uz pomoc materijalnog knjigovodstva mozemo biti informisani o prilivu,

odlivu i zadnjem stanju zaliha materijala, gotovih proizvoda, robe u komercijalnom

prometu, o prilivu materijala u proizvodnju i odlivu gotovih proizvoda.

Informacije materijalnog knjigovodstva su bitne da bismo mogli da pratimo

sve te promene i adekvatno reagujemo. Pomocu kompjuterskih softvera, mozemo

se vrlo jednostavno informisati o kolicinskom i vrednosnom stanju zaliha,

i uticati na pravilno funkcionisanje preduzeca.

Literatura

1. Prof.dr. Dragan Stojadinovic, “Osnovi ekonomije”, Savremena administracija, Beograd 1992.

2. Dragoslav Jokic, “Preduzetnistvo”, Beograd 1999.

3. Prof.dr. Radisa Radovanovic, prof.dr. Kata Skaric-Jovanovic, “Finansijsko racunovodstvo”, Beograd 2000.

4. Dr. Vera Poznanic-Leko, “Racunovodstvo”, Zavod za udzbenike i nastavna sredstva, Beograd 2001.

5. Prof.dr. Radmilo Nikolic, prof.dr. Dusan Janicic, “Osnovi trzisne ekonomije”, Beograd 2003.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi