OSTALI SEMINARSKI RADOVI

IZ OSIGURANJA: |

||||||||||||||||

|

||||||||||||||||

DOBROVOLJNO PENZIJSKO OSIGURANJE

Građani u Srbiji još nisu svesni ili ne znaju kakve sve mogućnosti za štednju postoje, pored one u bankama, i koliko su pouzdane. Tome u prilog ide istraživanje koje su napravile osiguravajuće kuće, gde većina ispitanih građana ne zna razliku između osiguranja života i privatne penzije, odnosno ulaganja u dobrovoljne penzijske fondove.

Iako klijenti osiguravajućeg društva i članovi dobrovoljnog penzijskog fonda, po isteku trajanja ugovora, sebi obezbeđuju mesečnu svotu novca, razlike postoje. Prva je u samom načinu uplate. Kod osiguranja se bazira na uplati dogovorene premije osiguranja i na unapred određenom načinu isplate. Kod dobrovoljnih penzijskih fondova mesečno se uplaćuje dogovorena svota na lični račun u fondu, a ta suma se isplaćuje posle 53. godine života. Uplatama se ta sredstva akumuliraju, a na dugi rok se uvećavaju i za prihode od investiranja fonda.

Kao osnovna prednost osiguranja života ističe se to što uključuje zaštitu od rizika i zagarantovanu osiguranu sumu, čija je visina unapred definisana ugovorom. Osiguranje života podrazumeva obezbeđenje finansijske sigurnosti najbližih u slučaju smrti osiguranika, kao i finansijska sigurnost u slučaju radne nesposobnosti ili invalidnosti usled nezgode. Mešovito osiguranje života za slučaj smrti i doživljenja je štedno osiguranje koje uključuje rizik, što nije slučaj sa penzijskim fondom.

Takođe, prednost koju uživaju ljudi koji imaju polisu osiguranja života je ostvarivanje prava na pripadajuću dobit, koja se isplaćuje po isteku trajanja ugovora. Osnovna razlika između klasičnog životnog osiguranja i penzijskog fonda je u preuzimanju rizika ulaganja. Osiguranja preuzimaju rizik ulaganja za klijente i oni po isteku trajanja ugovora o osiguranju dobijaju osiguranu sumu, koja je zagarantovana ugovorom o osiguranju, i celokupnu pripisanu dobit.

Jedna od prednosti ulaganja u dobrovoljni penzijski fond je svakako način štednje kroz investiranje, gde se ispred svega stavlja dobrovoljnost. Tako članovi sami biraju visinu uplate, učestalost uplate, izbor fonda, kao i eventualnu promenu istog, bez ikakvih ograničenja, uslovljavanja ili gubljenja prava koja su obezbeđena zakonom.

Opredeljenjem na investiranje za budućnost u dobrovoljnom penzijskom fondu obezbeđuje se članovima očuvanje životnog standarda u starim danima. Sledeća prednost je svakako sigurnost, gde se kroz minimalnu uplatu od 1.000 dinara mogu ostvariti adekvatna primanja u budućnosti. Akumulirana sredstva se ulažu u sigurne hartije od vrednosti, nepokretnosti i u novčane depozite kod banaka. Dobrovoljni penzijski fondovi trenutno nisu suočeni sa velikim problemima zbog finansijske krize u svetu. Više uticaja ima na ostatak finansijskog tržišta.

Kao prednosti životnog osiguranja ističu se još tačno utvrđen iznos koji se isplaćuje za osigurane slučajeve, osigurana suma koja se u celosti isplaćuje po isteku osiguranog perioda.

Na početku ugovora, osiguranik i osiguravač sporazumno utvrđuju osiguranu sumu, na koju je osiguranik osiguran tokom celog perioda trajanja osiguranja. Osiguravajuća kuća je dužna da isplati korisnicima osiguranja osiguranu sumu u slučaju smrti osiguranika, bez obzira na broj uplaćenih premija, pod uslovom da su premije uredno plaćene i da je ugovor aktivan. Osigurana suma je minimum koji se isplaćuje osiguraniku po isteku ugovora.

Premija zavisi od finansijskih mogućnosti ugovarača osiguranja Način plaćanja zavisi isključivo od želje klijenta. Najveći broj ugovarača osiguranja se opredeljuje da premiju plaća godišnje, dok uvek postoji mogućnost da se premija plati i polugodišnje, kvartalno ili mesečno.

1. OSNOVNE PRETPOSTAVKE I PRAVCI RAZVOJA DOBROVOLJNOG PENZIJSKOG OSIGURANJA

Termin „osiguranje" u našoj teoriji i praksi upotrebljiv je za tri ključne delatnosti - za osiguranje imovine i lica, za delatnost dobrovoljnog penzijskog i invalidskog osiguranja i zdravstvenog osiguranja. Sličnost i razlike ovih vidova osiguranja u teoriji nisu dovoljno analizirane, ali se može uočiti da se radi o tri odvojena sistema sa određenim sličnostima, koje termin „osiguranje" više ističe nego stoje realno stanje .

Osnovni zakoni koji regulišu osiguranje imovine i lica su, naravno Zakon o osiguranju i Zakon o obligacionim odnosima, dok je osnovni zakon koji definiše penzijsko–invalidsko osiguranje - Zakon o osnovama penzijskog i invalidskog osiguranja. U Zakonu o osnovama penzijskog i invalidskog osiguranja defmisane su osnove tzv. prvog stuba tj. obaveznog, državnog penzijskog osigurnja. Osnovna načela koja definišu pomenuti zakon su da su prava iz penzijskog i invalidskog osiguranja lična prava i da se ne mogu prenositi na druga lica; da prava iz penzijskog i invalidskog osiguranja ne mogu zastareti, osim prava na potraživanje dospelih, a neisplaćenih iznosa no osnovu penzijskog i invalidskog osiguranja; da se sredstva obezbeđuju iz doprinosa koji plaćaju osiguranici i poslodavci; da se sredstva za povećanje obaveza koje nastaju usled sticanja i ostvarivanja prava pod posebnim uslovima obezbeđuju u budžetu; da se prava iz penzijskog i invalidskog osiguranja obezbeđuju, odnosno ostvaruju preko fondova za penzijsko i invalidsko osiguranje.

Osnovna prava koja se mogu ostvariti na osnovu ovog Zakona su:

- pravo na starosnu penziju - za slučaj starosti; pravo na invalidsku penziju - za slučaj invalidnosti;

- pravo na porodičnu penziju - za slučaj smrti.

Ulaskom Srbije u proces tranzicije, problem finansiranja penzijskih sistema no principu „međugeneracijske solidarnosti" postao je veoma izražen. Materijalni status osiguranika sve je lošiji, a funkcionisanje penzijskih fondova u velikoj meri atakuje na budžet Republike Srbije.

Reforma penzijskog sistema je neminovna, ali se pre ulaska u taj proces moraju detaljno sagledati pozitivni i negativni efekti svakog od mogućih rešenja. Sistem obaveznog penzijskog osiguranja u Srbiji funkcioniše no principu „pay as you go", tj. trenutno aktivno radno stanovništvo putem doprinosa finansira penzijske nadoknade trenutnih penzionera. Primena ovakvog sistema

finansiranja dovodi u pitanje postojanje bilo kakvog „fonda", iz razloga što se uplaćeni doprinosi odmah usmeravaju za isplatu penzijskih nadoknada i to sve preko "prelaznog računa" – fonda.

Na sadašnje stanje penzijskog osiguranja značajnije su uticala demografska kretanja, ali i dešavanja u nacionalnoj ekonomiji.

Negativni trendovi prirodnog kretanja stanovništva (smanjenje nivoa fertiliteta, povećanje stope mortaliteta) prisutni su na našem području više decenija, ali su poslednjih nekoliko godina sve izraženiji. Činjenica da trenutna stopa fertiliteta nije dovoljna za „zamenu generacija" je više nego

poražavajuća.

Permanentno opadanje privrednih aktivnosti počelo je 80-tih godina prošlog veka i kulminiralo je uvođenjem sankcija Saveta bezbednosti UN i hiperinflacijom početkom 90-tih godina. Oslabljenu privredu značajno je opteretio i veliki broj raseljenih lica koja su doselila u našu zemlju nakon ratnih dešavanja. Završni udar na nacionalnu ekonomiju predstavljalo

je bombardovanje od strane NATO-a.

Poslednjih tridesetak godina našu ekonomiju karakteriše propadanje celokupne privredne aktivnosti, pad životnog standarda, porast nezaposlenosti, nerazvijenost tržišta rada, neefikasnost zakonodavstva i značajni politički pritisci.

Prethodno opisana demografska kretanja i stanje nacionalne ekonomije negativno su uticala na dešavanja u obaveznom penzijskom osiguranju:Konstantno se povećava broj korisnika penzijskih nadoknada

U 2002. godini odnos broja aktivnih osiguranika i korisnika penzijskih nadoknada iznosio je 1,16. Ovakav odnos uslovljen je kako nepovoljnim prirodnim kretanjem stanoviništva i liberalnim uslovima penzionisanja, tako i sve većim brojem radno sposobnih stanovnika angažovanih u „sivoj ekonomiji" (stanovništvo koje nije prijavljeno i ne plaća doprinose). Ne može se izostaviti činjenica daje visok procenat korisnika invalidskih (31,6%) i porodičnih penzija (24%) u odnosu na ukupan broj korisnika. Bitno je napomenuti daje odnos aktivnih osiguranika i korisnika penzijskih nadoknada koji omogućava normalno funkcionisanje penzijskog sistema 3,5:1 (ovaj odnos u

našoj zemlji je postojao 1981. godine nakon čega je usledio do permanentni pad).

Jedno od mogućih rešenja problema bilo bi povećanje starosne granice za odlazak u penziju. Međutim, takvo rešenje bi sa sobom povuklo problem zapošljavanja mladih ljudi, tj.

problem nezaposlenosti.Postojanje veoma visokog odnosa prosečne penzijske nadoknade i prosečne zarade

Odnos prosečne penzijske nadoknade i prosečne zarade kreće se preko 70%, što je u poređenju sa drugim zemljama sveta izuzetno visok procenat (Nemačka 45,2%, Makedonija 42,8%,

Velika Britanija 38%, SAD 34,7%).

Poseban problem predstavlja činjenica da se značajan deo (oko 40%) ukupnog iznosa za penzije isplaćuje neposredno iz budžeta, a preostalih oko 60% iz doprinosa koje plaćaju

osiguranici i poslodavci. Kada se uzme u obzir realna činjenica da se značajan deo budžeta prethodnih godina obezbeđivao iz sredstava koja su dobijena od privatizacije, postavlja se logično pitanje šta će biti kada se uskoro završi privatizacija putem prodaje preduzeća i kada nestane značajan izvor „punjenja" budžeta.

Izmenom načina indeksacije penzijskih nadoknada moglo bi se postići smanjenje odnosa penzijske nadoknade i prosečne zarade.Iznos penzijskih nadoknada je izuzetno nizak

Penzijske nadoknade su na nivou egzistencijalnog minimuma. U 2002. godini oko 60% korisnika penzijskih nadoknada je primilo nadoknadu manju od prosečne. Takođe, neophodno je napomenuti i postojanje kašnjenja u isplati penzijskih nadoknada.

Visoke stope doprinosa

Stopa doprinosa je no Zakonu o penzijskom i invalidskom osiguranju (iz 2003. godine) povećana sa 19,6% na 20,6% (10,3% na teret poslodavca i 10,3% na teret zaposlenog). Međutim

povećanje stope nije doprinelo rešenju problema finansiranja fondova, već je imalo potpuno suprotan efekat – evaziju doprinosa. Do ovoga je došlo iz razloga otežanog funkcionisanja velikog broja preduzeća, koja imaju velikih poteškoća oko isplate zarade, ali i zbog postojanja "sive ekonomije" .

Posmatrajući funkcionisanje penzijskog osiguranja u ovakvim uslovima, nameće se činjenica daje postojeći sistem u krizi i daje neophodno sprovođenje reforme. Reforma treba da

obuhvata:• sprovođnje paketa mera koje bi od sistema obaveznog osiguranja stvorile ekonomski održiv, fiskalno podnošljiv sistem koji je u funkciji ekonomskog razvoja. Ove mere bi se, između ostalog, odnosile na izmenu obračuna penzijskih naknada i povećanje starosne granice za sticanje prava za korišćenje nadoknade, stoje doneklo ostvareno izmenom Zakona u oktobru 2005. godine u Narodnoj skupštini Srbije;

• uvođenje sistema penzijskog osiguranja sa tri stuba:

I stub - obavezno penzijsko osiguranje, zasnovano na principu međugeneracijske solidarnosti,

II stub - obavezno penzijsko osiguranje, zasnovano na principu individualne kapitalizovane štednje; za njegovo uvođenje još ne postoje potrebni uslovi.

III stub - dobrovoljno penzijsko osiguranje.Za uvođenje obaveznog dopunskog penzijskog osiguranja (drugog stuba) neophodno je donošenje posebnog zakona. Nema dileme da je i za dobrovoljno penzijsko osiguranje potreban

poseban zakon, ali je preovladalo mišljenje da je i postojeći Zakon o osiguranju dovoljan osnov za uvođenje u našu praksu dobrovoljnog penzijskog osiguranja. U teoriji je u više mahova iznet stav da je nalogično ranije uneti treći stub, nego drugi što se vidi iz činjenice šta se naziva drugim, a šta trećim stubom.

Primera radi, priprema za uvođenje drugog stuba u Hrvatskoj trajala je nekoliko godina i podrazumevala je pored ostalih mera i donošenje Zakona o obaveznim i dobrovoljnim penzijskim fondovima i Zakona o penzijskim osiguravajućim društvima i isplati penzija na temelju individualne kapitalizovane štednje, kao i mnogih drugih podzakonskih akata. Takođe, oformljena je Agencija za nadzor penzijskih fondova i osiguranja (HAGENA) i centralna državna institucija za prikupljanje doprinosa i vođenje individualnih računa osiguranika - Središnji registar osiguranika (REGOS).

U uslovima kakvi su trenutno u našoj zemlji - porast nezaposlenosti, starenje stanovništva, značajni politički pritisci i postojanje flnansijskog tržišta koje je još uvek u razvoju, pravo rešenje je kombinovani pristup, koji podrazumeva postojanje I i III stuba. Obavezno penzijsko osiguranje je

donekle nezamenljivo, ali za potpuno obezbedenje sigurne budućnosti, stimulisanje štednje i privrednog razvoja, neophodno je uvođenje dobrovoljnog penzijskog osiguranja.

2. JAVNO PENZIJSKO OSIGURANJE KAO PANDAN DPO-u

Sistem socijalnog osiguranja inicijalno je dizajniran sa ciljem da se obezbedi bazični nivo budućih penzijskih prihoda zaposlenima koji iz svojih zarada doprinose ovom sistemu. Kasnije je ovaj sistem uobličen u vidu obaveznog javnog programa osiguranja za slučaj privremenog ili trajnog gubitka mogućnosti zarađivanja usled nevoljne nezaposlenosti, starosti, bolesti, povreda na radu ili smrti. Takođe, posredstvom ovog sistema pojedine države sprovode i odgovarajuću (motivacionu) populacionu politiku kroz finansijsku podršku domaćinstvima vezanu za sklapanje braka, trudnoću i materinstvo itd. Cilj sistema socijalnog osiguranja je obezbeđenje minimalne socijalne (materijalne) sigurnosti stanovništva, odnosno socijalno ugroženih pojedinaca i domaćinstva. Sam obuhvat stanovništva sistemom socijalnog osiguranja kao i nivo prava po osnovu ovog osiguranja prevashodno su uslovljeni nivoom razvoja pojedinih nacionalnih ekonomija.

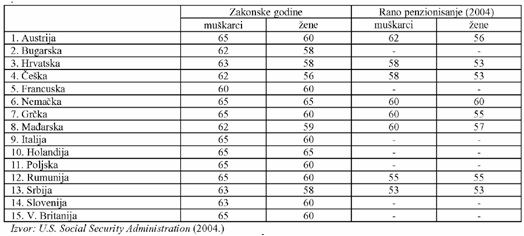

Penzijski plan sistema socijalnog osiguranja je klasični vid tzv. pay-as-you-go (PAYG) penzijskog plana. Ovaj plan funkcioniše na principu tekućeg finansiranja penzijskih primanja iz tekućeg doprinosa zaposlenih i poslodavca (kao izvora prihoda), sa intencijom da se obrazuje odgovarajući kvantum rezervi kojim bi se obezbedila isplata penzijskih prava u nekoliko narednih meseci. Ovaj sistem osmišljen davno, ali najpogodnje tlo za primenu našao je u periodu od 1945. do 1970. godine, u periodu povećanog prirodnog priraštaja stanovništva, kada je, samim tim, bilo znatno više zaposlenih u odnosu na korisnike prava penzijskog osiguranja.Zakonske godine za penzionisanje:

Sredstva rezervi potom mogu biti plasirana na finanasijskom tržištu, pri čemu je zakonska regulativa po ovom pitanju uglavnom restriktivna, ograničavanjem ovakvih plasmana na listu relativno nerizičnih hartija od vrednosti (kao što su obveznice države, obveznice pokrivene hipotekom na nekretnine, itd). Međutim u većini zemalja ne samo da nije obrazovan odgovarajući kvantum rezervi, već se beleži i hroničan deficit kada je u pitanju finansiranje tekućih penzija iz tekućih prihoda ovog sistema. U takvim situacijama država se po pravilu javlja u ulozi sufinansijera (sa obzirom da je i konačni garant prava po osnovu socijalnog osiguranja).

Praktično da ne postoji država u svetu u kojoj ne postoji neki od programa javnog penzijskog osiguranja. Procenjuje se da je oko 40% zaposlenih i oko 30% populacije starih u svetu obuhvaćeno programima javnog penzijskog osiguranja. Obuhvat stanovništva ovim programom uslovljen je prevashodno nivoom ekonomskog razvoja i stepenom industrijalizacije pojedinih zemalja, nivoom zrelosti pojedinih penzijskih sistema i mogućnošću participiranja zaposlenih u programima privatnog penzijskog osiguranja. U starijim penzijskim sistemima, programom javnog penzijskog osiguranja prvo su bili pokriveni zaposleni u državnoj administraciji.

Apsolutno dominirajući princip u finansiranju penzijskih isplata je pay-as-you-go princip. Izvor prihoda predstavljaju doprinosi iz zarada zaposlenih i poslodavaca. Država se pri tom javlja kao nužni intervent (sufinansijer), bilo da to čini iz opštih budžetskih prihoda ili, usled njihove nedovoljnosti, iz nepopularnih izvora kao što su posebni porezi na alkohol, duvan, benzin, luksuzna roba, itd. Razlozi za intervenciju države u ovoj oblasti su sledeći:

• opadanje nataliteta i rast prosečne dužine života stanovništva, što je u odnosu na vreme formiranja javnih penzijskih programa prouzrokovalo rapidan rast učešća starih u ukupnoj populaciji;

• rast komplementarnih izdataka, naročito onih po osnovu besplatne ili beneficirane zdravstvene zaštite starih, što se u formi javnih rashoda finansira od strane države;

• relaksacija uslova za sticanje prava po osnovu penzijskog osiguranja, bilo kroz skraćenje perioda neophodnog za realizaciju prava na penziju (godina starosti i/ili radnog staža), bilo kroz proširenje osnove za sticanje prava na prevremenu penziju;

• liberalizacija uslova kod utvrđivanja penzijskog osnova (prosečna zarada u najpovoljnijem periodu), kao i opšti rast penzijskog osnova u novijem periodu (kao procenat prosečne zarade u izabranim godinama);

• jačanje pregovaračke i političke moći sindikata i penzijske populacije, što se u formi pritiska na aktuelnu vlast u krajnjoj liniji odražava na modeliranje penzijskog sistema, itd.

Ne postoji država u svetu (uključivši i najrazvijenije) u kojoj javni penzijski sistem nije suočen sa nekim od prethodno navedenih problema. Krajnji teret ovako finansiranih penzijskih programa ipak snose poreski obveznici i da će pod drugim nepromenjenim uslovima (povećanje odnosa između broja zaposlenih i penzionera, odnosno pooštravanje uslova za odlazak u penziju) buduće poreske obaveze i budžetski rashodi dostići takve razmere da će reformisanje ovih sistema biti neizbežno. Fiskalne obaveze u ovim zemljama već su dostigle takve razmere da ukoliko se ne objektiviziraju uslovi za sticanje prava na odlazak u penziju, odnosno ukoliko se značajnije ne promene principi kapitalizacije u finansiranju penzijskih sistema (što podrazumeva i veću ulogu aktuarskih principa kod utvrđivanja visine penzija), zagarantovane buduće isplate penzijskih primanja biće ugrožene.

Kada su u pitanju zemlje u tranziciji, penzijski sistemi su opterećeni problemima finansiranja već duži niz godina, što se ogleda u njihovim permanentnim deficitima, uvođenju novih i rastućih poreskih obaveza vezanih za njihovo finansiranje, često neredovnim i neodgovarajućim penzijskim isplatama koje ne dostižu ni osnovni nivo materijalne sigurnosti, itd.

Investiciona politika javnih penzijskih fondova strogo je regulisana zakonskom regulativom i predmet je rigorozne kontrole nadležnih državnih institucija. Eventualno formirani kapital se investira pod precizno definisanim uslovima,izbor investicionih alternativa najčešće je relativno uzak, obuhvatajući državne obveznice različitog spektra ročnosti, dok su klasični oblici investiranja kapitala uglavnom retko dopušteni i uz strogo postavljene uslove. Međutim, izvestan broj zemalja je koristio sredstva javnih penzijskih fondova za finansiranje svojih problematičnih investicionih ciljeva, pogotovo u trenucima kada drugi investitori nisu bili spremni da investiraju u ovakve projekte, što je u mnogim slučajevima dodatno iscrpljivalo inače skromni finansijski potencijal ovih institucija. Otuda su i sve učestaliji zahtevi zaposlenih i sindikata da se preispitaju efekti prethodnih investicionih politika.

3. DEFINICIJE KLJUČNIH POJMOVA SISTEMA DOBROVOLJNOG PENZIJSKOG OSIGURANJA

S obzirom da se radi o potpuno novom sistemu, u Zakonu o dobrovoljnim penzijskim fondovima i penzijskim planovima data su objašnjenja ključnih pojmova koja navodimo:

1) društvo za upravljanje dobrovoljnim penzijskim fondom - privredno društvo koje organizuje i upravlja dobrovoljnim penzijskim fondovima, u skladu sa zakonom (u daljem tekstu:

društvo za upravljanje);

2) dobrovoljni penzijski fond - institucija kolektivnog investiranja u okviru koje se prikuplja i laže penzijski doprinos u različite vrste imovine sa ciljem ostvarenja prihoda i smanjenja rizika ulaganja;

3) kastodi banka - banka koja vodi račun fonda i obavlja druge kastodi usluge za račun dobrovoljnog penzijskog fonda, a u pogledu sredstava dobrovoljnog penzijskog fonda postupa samo no nalozima društva za upravljanje koji su u skladu sa zakonom i prospektom fonda;

4) član dobrovoljnog penzijskog fonda — domaće i strano fizičko lice koje, neposredno ili preko organizatora penzijskog plana, pristupa dobrovoljnom penzijskom fondu;

5) investiciona jedinica - srazmerni obračunski udeo u ukupnoj neto imovini dobrovoljnog penzijskog fonda;

6) poslodavac — poslodavac u smislu zakona kojima se uređuju radni odnosi;

7) obveznik uplate - domaće i strano pravno i fizičko lice koje za račun člana dobrovoljnog penzijskog fonda vrši plaćanje penzijskog doprinosa, a koje može biti poslodavac, treće lice

ili član fonda;

8) penzijski doprinos - novčana sredstva koja u dobrovoljni penzijski fond uplaćuje obveznik uplate;

9) programirana isplata - isplata akumuliranih novčanih sredstava sa računa člana dobrovoljnog penzijskog fonda u skladu sa posebnim ugovorom;

10) penzijski plan - ugovor u korist trećih lica, koji je sastavni deo dobrovoljnog penzijskog fonda, zaključen između poslodavca, udruženja poslodavaca, profesionalnog udruženja

ili sindikata (u daljem tekstu: organizator) i društva za upravljanje, a na osnovu koga se organizator obavezuje da uplaćuje penzijski doprinos u korist svojih zaposlenih, odnosno

članova, a društvo za upravljanje ulaže prikupljena sredstva;

11) kvalifikovano učešće - poseduje lice koje je posredno ili neposredno imalac akcija, odnosno drugih prava na osnovu kojih stiče više od 10% učešća u kapitalu ili glasačkih prava

drugog lica;

12) povezana lica - pravna lica koja su međusobno povezana upravljanjem, kapitalom ili na drugi način, radi postizanja zajedničkih poslovnih ciljeva, tako da poslovanje ili rezultati

poslovanja jednog lica mogu bitno uticati na poslovanje, odnosno rezultate poslovanja drugog lica. Povezanim licima, smatraju se i lica koja su međusobno povezana:

a. kao članovi porodice,

b. tako da jedno lice, odnosno lica koja se smatraju povezanim licima, zajedno, posredno ili neposredno, učestvuju u drugom licu,

c. tako da u oba lica učešće ima isto lice, odnosno lica koja se smatraju povezanim licima,

d. na način propisan za povezana lica zakonom kojim se ureduje pravni položaj privrednih društava,

e. kao članovi uprave ili nadzornog odbora i članovi porodice tih lica;

13) članovi porodice, su:

a. supružnici, odnosno lica koja žive u vanbračnoj zajednici,

b. potomci i preci u pravoj liniji neograničeno,

c. srodnici do trećeg stepena srodstva, u pobočnoj liniji, uključujući i srodstvo no tazbini,

d. usvojilac i usvojenici i potomci usvojenika,

e. staralac i štićenici i potomci štićenika;

14) tržišno prepoznatljivo pravno lice - pravno lice koje se kotira na berzi u zemljama OECD-a ili ima određen rejting kod agencija za procenu boniteta.

4. DOBROVOLJNI PENZIJSKI FONDOVI

Osnova celokupnog sistema dobrovoljnog penzijskog osiguranja sastoji se u tome da su strogo odgvojeni kao subjekti, društvo za upravljanje dobrovoljnim penzijskim fondovima i dobrovoljni penzijski fondovi. Ukoliko tako ne bi sistem bio definisan moglo bi doći do ugrožavanja sredstava članova fonda, koji su na ovakav način organizacije zaštićena.

Shodno Zakonu, dobrovoljni penzijski fond se organizuje radi prikupljanja novčanih sredstava uplatom penzijskog doprinosa od strane obveznika uplate i ulaganja tih sredstava sa ciljem povećanja vrednosti imovine fonda. Iz same definicije fonda uočava se da sredstva fonda treba da čine prikupljena sredstva putem uplata, ali i sredstva do kojih se dolazi ulaganjem prikupljenih sredstava, što su ključne obaveze društva za upravljanje. Dobrovoljnim penzijskim fondom upravlja društvo za upravljanje fondom.

Dobrovoljni penzijski fond jeste fond posebne vrste, odnosno zasebna imovina, bez svojstva pravnog lica. Dakle, društvo za upravljanje i dobrovoljni penzijski fond su odvojeni

subjekti, ali samo je društvo za upravljanje pravni subjekt koji se osniva u formi zatvorenog akcionarskog društva, a ne i fond koji nema svojstvo pravnog subjekta, odnosno lica.

Imovina dobrovoljnog penzijskog fonda u svojini je članova fonda, srazmerno njihovom udelu u imovini fonda. Imovina dobrovoljnog penzijskog fonda je odvojena od imovine društva za upravljanje, što čini osnovu čitavog sistema dobrovoljnog penzijskog osiguranja.

Imovina dobrovoljnog penzijskog fonda se obavezno vodi na računu kod kastodi banke.

Imovina dobrovoljnog penzijskog fonda ne može biti predmet prinudne naplate, zaloge, hipoteke, ne može se uključiti u likvidacionu ili stečajnu masu društva za upravljanje, kastodi banke ili drugih lica, niti koristiti za izmirivanje obaveza člana dobrovoljnog penzijskog fonda i

drugih lica prema trećim licima. Ha taj način se štiti imovina članova fonda i obezbeđuje dodatna sigurnost, koja je posebno bitna u našim uslovima, zbog poljuljanog poverenja u finansijske institucije i finansijski sistem, nastalog u poslednjoj deceniji XX veka.

Pravo glasa na osnovu akcija koje čine imovinu dobrovoljnog penzijskog fonda ostvaruje društvo za upravljanje koje organizuje i upravlja tim fondom. U Zakonu su definisana investiciona načela i investiciona politika na bazi koje moraju poslovati društva za upravljanje. Upravo zbog potrebe potpune sigurnosti ulaganja, poljuljanog poverenja u finansijski sistem i finansijske institucije u Zakonu su definisana i načela, modaliteti, kao i ograničenja prilikom ulaganja sredstava fonda, stoje specifilno u odnosu na druge finansijske institucije, koje nisu u tolikoj meri limitirane ulaganjem sredstava.

Imovina dobrovoljnog penzijskog fonda ulaže se sa ciljem povećanja ukupnog prinosa u korist članova dobrovoljnog penzijskog fonda5 NAČELA DOBROVOLJNIH PENZIJSKIH FONDOVA

Osnovna načela na kojima se zasnivaju dobrovoljni penzijski fondovi su:

1. dobrovoljnost članstva;

2. raspodela rizika ulaganja;

3. ravnopravnost članstva;

4. javnost rada;

5. akumulacija sredstava.Načelo dobrovoljnosti članstva podrazumeva, pre svega, potpuno slobodan pristup dobrovoljnim penzijskim fondovima, bez bilo kakve obaveznosti koja je ključna karakteristika

državnog penzijskog osiguranja ili tzv. prvog stuba penzijskog osiguranja. Dobrovoljnost članstva podrazumeva i mogućnost slobodnog prelaska člana sa svojim sredstvima iz jednog u drugi fond, kao i potpunu samostalnost u pogledu visine i dinamike uplata, stoje sve, upravo obrnuto, od načina na koji funkcioniše državni penzijski sistem.

Načelo raspodele rizika ulaganja podrazumeva, pre svega, disperziju rizika kod ulaganja sredstava koja se nalaze u dobrovoljnom penzijskom fondu, pri čemu se mora voditi računa ne samo o visini dobiti koja se očekuje, nego i o sigurnosti ulaganja. Dakle, ne srne se u nameri da se ostvari što veća dobit, dovoditi u pitanje sigurnost ulaganja. U ekonomskoj teoriji ovakav pristup ulaganja podrazumeva tzv. konzervativnu metodu ulaganja sredstava.

Ravnopravnost članova podrazumeva da svi članovi Fonda imaju jednak status, tj. ista prava obaveze, ali ne na principu solidarnosti, već na bazi uloženih sredstava. Solidarnost, a pogotovo međugeneracijska solidarnost, je jedna od ključnih karakteristika državnog penzijskog osiguranja, ali ne i dobrovoljnog penzijskog osiguranja.

Javnost rada je u funkciji kako mogućnosti da svaki član u svakom momentu ima uvid u stanje sopstvenog računa, tako i u funkciji da Narodna banka Srbije vrši svoju nadzornu, odnosno

kontrolnu funkciju. U tom kontekstu utvrđene su brojne obaveze društva za upravljanje dobrovoljnim penzijskim fondom.

Akumulacija sredstava predstavlja osnovu čitavog sistema dobrovoljnog penzijskog osiguranja. Ukoliko bi se na ličnim računima članova nalazila samo sredstva koja su uplatili, bez njegovog uvećanja putem pripisivanja dobiti, radilo bi se o sistemu koji ne bi mogao da obezbedi svoju osnovnu funkciju – da nakon ispunjenja predviđenih uslova se isplaćuje penzija članu,

s obzirom da bi inflacija obezvredila uplaćena sredstva. Čitav koncept se upravo zasniva na, ne samo očuvanju uplaćenih sredstava, nego njihovom uvećanju koje se ostvaruje plasmanom

uloženih sredstava i pripisivanju ostvarene dobiti na lične račune članova.

6. ULAGANJE U PRIVATNE PENZIJSKE FONDOVE

Štednja za starost može biti jedna od najznačajnijih investicija u životu. Planiranje prihoda u starosti je dugoročni cilj. Da bi se sačuvao komforan način života i posle penzionisanja, potrebni su dodatni prihodi, što ranije korisnik počne da štedi, penzija će biti veća jer sledeći matematičku logiku sredstva imaju više vremena da se uvećavaju. Uloga dobrovoljnog penzijskog fonda je da se putem investiranja prikupljenih doprinosa obezbedi očuvanje, odnosno, uvećanje njihove vrednosti, a time i iznos privatnih penzija. Štednja za starost je dugoročna štednja pa je funkcionisanje ovih fondova strogo zakonski regulisano i predmet je stalne kontrole od strane regulatornih tela države, u slučaju Srbije tu funkciju vrši NBS. Države često stimulišu štednju za privatne penzije putem poreskih olakšica.

Privatni penzijski fondovi sponzorisani su od strane preduzeća, organizacija, pojedinaca i sindikata, a postali su popularni kada su ljudi počeli da sumnjaju u mogućnosti državnih penzijskih fondova.

6.1. OBLICI PENZIJSKIH PLANOVAU odnosu na karakteristike penzijske planove možemo podeliti na:

Planovi sa utvrđenim doprinosima (defined contribution plans) - gde je sponzor plana odgovoran da obezbedi samo odgovarajući iznos sredstava svake godine kao doprinos planu za kvalifikovane učesnike tj penzionere, pri čemu se tačno ne zna koliko će penzija iznositi u budućnosti. Iznos doprinosa se određuje na različite načine, bilo kao procenat od prihoda zaposlenih, bilo kao deo profita sponzora, itd. Sponzor učesnicima plana ne garantuje određeni fiksan iznos penzija u budućnosti. Buduće penzije učesnika će zavisiti od uspešnosti poslovanja samog penzijskog fonda. Ukoliko se dobro gazduje sredstvima fonda, odnosno ukoliko investicije u različite finansijske instrumente budu efikasne, jačaće finansijska snaga i aktiva samog fonda, pa samim tim dolaziće i do povećanja penzija učesnicima.

Na kraju četvrtog kvartala 2007. godine broj ugovora zaključenih sa društvima za upravljanje u Srbiji iznosi 158.461 Samo takvi planovi susrpskim Zakonom i predviđeni, a više o njima u nastavku.Planovi sa utvrđenom isplatom (korišću) (defined benefit plans) - po kojima se sponzor obavezuje da kvalifikovanim učesnicima (penzionerima) obezbedi određeni fiksni iznos sredstava u budućnosti (kada odu u penziju). Visina penzije (koristi) koju će penzioneri dobijati, po ovoj vrsti planova, zavise od većeg broja faktora: prihoda učesnika (zaposlenih tj budućih penzionera), godina radnog staža, očekivanja u pogledu visine budućih penzija, dužine perioda korišćenja i tome slično. Postoji veći broj formula za određivanje visine penzije. Korisnicima ova vrsta planova nudi veću sigurnost u pogledu socijalnog mira, pri čemu se često minimalan iznos penzije može odrediti u dogovoru sa sindikatima. Takođe, kod ovih planova nema investicionog rizika. Sponzor garantuje određeni fiksni nivo penzije. Međutim, u ovom slučaju penzioneri mogu da propuste značajnije povećanje penzija koje rezultira iz uspešnog portfolio menadžmenta na finansijskim tržištima. Zato se ponekad učesnicima ovih planova nudi mogućnost da kombinuju penzijski plan sa polisama osiguranja života.

Hibridni penzijski planovi (hybrid pension plans) predstavljaju relativno nov fenomen. Oni su svojevrsna kombinacija prethodne dve vrste penzijskih planova. Prvi put su se pojavili 1985. godine i vrlo brzo ih je prihvatio veliki broj kompanija. Od planova sa utvrđenim doprinosima su preuzeli da učesnici (zaposleni, penzijskeri) nose investicioni rizik, to jest ne garantuje im se fiksni iznos penzije u budućnosti. Krajnji iznos penzije zavisiće od poslovanja penzijskog fonda. Od planova sa utvrđenom koristi, hibridni planovi su preuzeli specifičan mehanizam određivanja uplata za obezbedivanje minimalnog iznosa penzija. Postoji više formi hibridnih planova. Jedna od njih je takozvana "floor-offset" forma penzijskog plana. Po njoj zaposleni, tj. učesnici svake godine ulažu određeni iznos u penzijski fond, kao kod planova doprinosa. Sa druge strane, poslodavci, odnosno sponzori plana se obavezuju da ce učesnicima obezbediti minimalni fiksni iznos penzije u budućnosti. Menadžeri fonda upravljaju sredstvima fonda, i ukoliko ostvare rezultate bolje od iznosa neophodnih za isplatu minimalnih iznosa penzija, taj višak se deli učesnicima. U slučaju da ne ostvare rezultate neophodne za isplatu minimalnih penzija, sponzor ima obavezu da uplati razliku sredstava do minimuma. Pored pomenuta tri osnovna tipa penzijskih planova, u poslednje vreme se sve više nude mogućnosti da svaki zaposleni sam kreira svoj sopstveni plan uplata u korist penzijskog fonda. Ta mogućnost u SAD se naziva individualni penzijski račun (individual retirement account - IRA). IRA predstavlja svojevrsnu kombinaciju štednje i penzijskog plana gde svaki učesnik može lično da određuje koliko će i kako uplaćivati sredstava na svoj penzijski račun i šta će biti sa tim sredstvima. Uz to, zakonska regulativa u mnogim zemljama omogućila je značajne poreske olakšice prilikom ulaganja u penzijske planove, što je imalo vrlo pozitivan uticaj na rast značaja penzijskih fondova kao institucionalnih investitora.

6.2. DOBROVOLJNI PENZIJSKI PLANOVI U SRBIJIGlavni cilj penzijskog plana je da se omogući poslodavcima da doprinosima koji podležu povoljnim poreskim tretmanima obezbede zaposlenima društveno prihvatljiv oblik naknade posle penzionisanja.

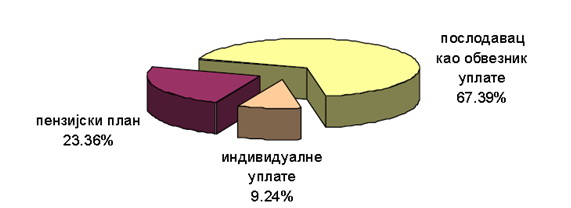

Ulagači u DPF u Srbiji

U Srbiji je pitanje penzijskih planova precizno definisano. Od ukupno uplaćenih sredstava na individualne uplate 55.111.163,07 dinara, najveći deo od 343.056.843,26 dinara su činile uplate poslodavaca .

Penzijski plan je ugovor između organizatora penzijskog plana koji može biti poslodavac, udruženje poslodavaca, profesionalnih udruženja ili sindikata i društva za upravljanje, kojim se organizator obavezuje da uplaćuje penzijske doprinose za svoje zaposlene/ članove, a društvo za upravljanje da investira prikupljena sredstva. Penzijski doprinos za penzijski plan ne može se bez odobrenja zaposlenih odbijati od zarade. Član penzijskog plana kome prestane radni odnos kod poslodavca može da ostane član istog dobrovoljnog penzijskog fonda ili da izvrši prenos računa u drugi fond. Pravo na povlačenje sredstava član stiče sa navršenih 53 godine života. Izuzetno, član može ranije povući sredstva u slučaju vanrednih troškova lečenja ili trajne nesposobnosti za rad. Povlačenje mora početi sa navršenih 70 godina.

U zlatno doba penzijskog osiguranja fondovi su u rezervi imali novca za isplatu i do po pet narednih penzija. Sumorna situacija je danas kada bezmalo svaki radnik u Srbiji izdržava po jednog penzionera, a za penzije, iako skromne, država svakog meseca iz budžeta izdvaja 40 odsto dodatnih sredstava. Minimalnu uplatu u DPF određuje svaki fond, većina je utvrdila na nivou od hiljadu dinara. Kod "Rajfajzen future" ovaj iznos je trenutno 1.200 dinara, a utvrđuje se u visini od 10 odsto minimalne bruto zarade u Srbiji. Član može u svoj fond da uplaćuje i više, već prema mogućnostima, a ne postoje nikakve "sankcije" ukoliko se neka uplata "preskoči". Novac stoji na ličnom računu člana fonda i uvećava se za ostvarenu dobit.

Portfolio menadžeri društava svakodnevno analiziraju mogućnosti za ulaganje i poštujući propisane zakonske okvire i investicionu politiku društva, ulažu imovinu fonda sa kojim društvo upravlja u cilju ostvarivanja prinosa za članove fonda. Ostvareni prinos od ulaganja imovine fonda direktno utiče na visinu investicione jedinice fonda, koja se svakodnevno objavljuje u dnevnim novinama i na internet stranicama društava za upravljanje.

ZAKLJUČAKPrema regionalnim standardima, položaj sistema obaveznog penzijskog osiguranja u Srbiji, koji čini 1/3 konsolidovane javne potrošnje i izdaci za penzije kao deo DBP-a, su visoki. Kašnjenje u isplati penzija, visoki budžetski transferi, kao i najaktuelnije demografske promene, odnosno pogoršanje odnosa broja zaposlenih i broja penzionera, pokazuju da je reforma penzijskog sistema neophodna, kako bi se unapredila finansijska pozicija i srednjoročna održivost penzijskih fondova. Osnove penzijske reforme sastoje se u unapređenju regulative koja će, postupnim pomeranjem starosne granice i promenom načina i dinamike usklađivanja penzija, omogućiti smanjenje deficita penzijskih fondova u kratkom vremenskom periodu. Mere unapređenja evidentiranja (jedinstveni registar doprinosa na individualnoj osnovi), kontrole, pojednostavljenja plaćanja doprinosa će dovesti do podizanja prihoda penzijskih fondova.

Dobrovoljno penzijsko osiguranje je dobar izvor dodatne penzijske nadoknade. U tom sistemu do sada kod nas najviše su participirali zaposleni u javnim preduzećima. Međutim, u uslovima kada je prosečna zarada u Srbiji niska i kada veliki broj zaposlenih prima minimalne zarade ne može se očekivati masovno uključivanje zaposlenih u taj vid osiguranja. Istovremeno jedan deo dobrostojećih građana se već uključio u neke vidove osiguranja života tako da se i u toj strukturi stanovništva ne može očekivati veći broj učesnika. Kako bude rastao životni standard i prosečna zarada, i kako poreska politika bude stimulisala ovaj vid osiguranja povećavaće se i broj zainteresovanih za dobrovoljno penzijsko osiguranje.

U uslovima kada postoji visoki deficit tekućeg finansiranja – I stuba penzijskih fondova, podobnije je podsticati razvoj III stuba, dobrovoljnih, privatnih penzijskih fondova, nego razvijati II stub, jer on podrazumeva smanjeni priliv sredstava u I stub zbog prenosa obaveze uplate dela doprinosa u II stub.

Podsticanje razvoja dodatnog dobrovoljnog penzijskog sistema treba da omogući dugoročnu održivost sistema. Jedna od najvažnijih pretpostavki za uspeh reforme penzijskog osiguranja u Srbiji je približavanje njenih cilljeva građanima kroz adekvatno objašnjavanje i popularizaciju koje bi dovele do široke društvene podrške daljim ekonomskim reformama. Podsticanje razvoja III stuba – dobrovoljnog penzijskog osiguranja na striktnim osnovama koje će obezbediti maksimalnu održivost vrednosti uplaćenih sredstava, tj. najmanje rizika, treba da dovede i do razvoja tržišta kapitala, pospešivanja razvoja i podizanja nivoa zaposlenosti. Mogućnosti za rast dobrovoljnih penzijskih fondova su i dalje značajne.

LITERATURA

1. Mrkšić D. Miloradić J. Žarković N. Uvod u osiguranje i životna osiguranja, Monart, Sremska Mitrovica, 2006 godina2. Dr Tatjana Rakonjac-Antić, Dobrovoljno penzijsko osiguranje (aktuarska i finansijska analiza), Ekonomski fakultet, Beograd, 2004 godina

3. Vesna Arsić, Pretpostavke i perspektive reforme penzijskog sistema u Srbiji, FINANSIJE - časopis za teoriju i praksu finansija, Godina LX, Br. 1-6/2005

4. Dr Dejan Erić, Finansijska tržišta i instrumenti, Čigoja Štampa, Beograd, 2003 godina

5. Zakon o dobrovoljnim penzijskim fondovima i penzijskim planovima, "Službeni glasnik RS", br. 85/2005

6. www.mfin.gov.rs

7. www.nbs.yu

8. www.danas.rs

9. www.ekapija.com

10. www.reosiguranje.com

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi