OSTALI SEMINARSKI RADOVI

IZ OSIGURANJA: |

||||||||||||||||

|

||||||||||||||||

OSIGURANJE ŽIVOTA

Vrste životnog osiguranja, njegov značaj i uloga

" Zaista je neobično da ljudi osiguravaju svoje domove, pokućstvo, automobile, brodove i druge stvari, a oklijevaju u osiguravanju svog života, koje je zasigurno najvrijednije od svega, a ujedno

postoji još veća opasnost da ga izgube. " (Benjamin Franklin)Čovjeku su od uvijek prijetile opasnosti koje su ugrožavale njegov život, zdravlje i imovinu. Suočavajući se sa njima, on je morao organizovati neku vrstu zaštite od posljedica sopstvenih aktivnosti koje su mogle donijeti štetu ne samo njemu nego i trećim licima.

Na temelju potrebe za sigurnošću nastalo je osiguranje kao djelatnost od velikog značaja kako za pojedinca tako i za društvo, uopšte. Osiguravajuća društva nude velike pogodnosti i širok spektar usluga u pogledu osiguranja od postojećih rizika, ali, i ako se ukaže potreba za tim, osiguraju i nove rizike koji su karakteristični za odredjeno vrijeme i društvo u kome se nalaze.

Pored velikog broja različitih rizika za kojima postoji objektivna potreba da se lica od njih osiguraju, i dalje ljudski život ostaje predmet osiguranja koji je od neprocjenjive vrijednosti i za kojim će uvijek postojati potreba za osiguranjem. I upravo vodeći se tom činjenicom, ovaj rad će pomoći da se opišu i razumiju pojam životnog osiguranja, vrste životnog osiguranja kao i njegov značaj i uloga jer je životno osiguranje jednan od najzastupljenijih vidova osiguranja u svijetu.

Kod nas, ali i u zemljama okruženja, životno osiguranje, još uvijek nije dostiglo onaj nivo niti važnost za pojedinca. Ipak, tendencija rasta ukupnih premija životnog osiguranja može biti pokazatelj koji govori u prilog povećanju interesa za ovom vrstom osiguranja i svjesnosti stanovništva BiH pa i zemalja Regiona o značaju osiguranja života.

2. POJAM OSIGURANJA

Po svom etimološkom značenju, osiguranje se odnosi na sigurnost, povjerenje u nešto, obezbjeđenje, i uopšteno rečeno, pružanje neke sigurnosti. Život čovjeka, njegovo zdravlje i imovina kojom raspolaže mogu biti ugroženi štetnim događajima, bilo da su ti događaji posledica prirodnih pojava, ili primene same tehnike i tehnologije u proizvodnji materijalnih dobara. Najčešće prirodne pojave koje ugrožavaju život ili zdravlje ljudi, odnosno njihovu imovinu, jesu požari, zemljotresi, oluje, grad i slično. Imajući u vidu prirodu i karakter štetnih događaja, kao i njihove posljedice za pojedinca i društvo, u interesu je ljudi da se organizovano štite od negativnih posljedica štetnih događaja izazvanih prirodnim pojavama ili primjenom tehnike i tehnologije, odnosno da ih svedu na najmanju mjeru.

Razne prirodne pojave koje ugrožavaju zdravlje ljudi, njihov život i imovinu, ne dešavaju se istovremeno kod svih i ne mogu se predvidjeti, što znači da su svi u manjoj ili većoj mjeri u istoj opasnosti. Isto tako, posljedice štetnog događaja, u najvećem broju slučajeva, ne može da otkloni ili nadoknadi pojedinac, odnosno organizacija pogođena štetnim događajem. Poučeni iskustvom, ljudi su shvatili da se od štetnih događaja mogu efikasno braniti ako se organizuju i da su tako organizovani u stanju da preduzimaju razne preventivne mjere radi sprečavanja štetnih događaja, kao i to da će posljedice štetnih događaja lakše podijneti kolektivno.

U vezi sa naprijed navedenim može se reći da je 'osiguranje privredna djelatnost u kojoj se pruža sigurnost svima čiji imovinski interesi ili tjelesni integritet mogu biti ugroženi djelovanjem različitih opasnosti.' Ta se zaštita ostvaruje osiguranjem (ugovorom o osiguranju) te je osiguranje kao takvo značajan institut privredne djelatnosti svake zemlje.

S ekonomskog stanovišta, osiguranje predstavlja naknadu osiguranih rizika finansijskim sredstvima dobivenim uplatom svih osiguranika, dok sa pravnog stanovišta osiguranje definišemo kao ugovorni odnos između dviju ugovornih strana, tj. osiguravatelja i osiguranika.Funkcije osiguranja su:

■ Funkcija zaštite - odnosi se na zaštitu ljudi i društva od rizika, neposredno i posredno.

■ Finansijsko-akumulacijska funkcija - ogleda se u obliku različitih ulaganja prikljupljenog novca u pojedine privredne grane, čime se unapređuje opšti privredni razvoj neke zemlje.

■ Društveno-socijalna funkcija - ekonomska zaštita čovjeka i njegove imovine koja može biti biti oštećena ili uništena djelovanjem različitih opasnosti (rizika).

2.1. Životno osiguranje

Kada govorimo o osiguranju života izuzetno je bitno osvrnuti se na neke osnovne elemente "osiguranja lica" jer životno osigurnje, kao jedan vid osiguranja lica, ima specifičnosti zbog kojih se izdvaja u odnosu na ostale vrste osiguranja. Kada se to kaže prije svega se misli na:

■ osiguranu sumu (visina premije se određjuje na osnovu iste),

■ pravo na isplatu osigurane sume se stiče nastupanjem osiguranog slučaja bez obaveze dokazivanja štete,

■ nema osigurane vrijednosti, a samim tim ni nadosiguranja i podosiguranja i

■ zaključenje ugovora o osiguranju lica ne uključuje materijalni interes, tako da se ugovor može zaključiti i za slučaj smrti ili nezgode nekog trećeg lica.Životno osiguranje se odnosi na sva osiguranja kod kojih prestankom ili trajanjem života jednog ili više lica dolazi do isplate osigurane sume od strane osiguravatelja.

Životno osiguranje se najjednostavnije može definisati kao ugovor kojim se osiguravatelj obavezuje da će shodno naplaćenim premijama od osiguranika, isplatiti osiguranom licu određenu sumu ili rentu u slučaju smrti ili za slučaj njegovog doživljenja. Za osiguranje života možemo reći i da je to jedna specifična vrsta osiguranja jer se radi o osiguranju rizika od smrti pa je shodno tome i najrasprostranjeniji oblik osiguranja širom sveta.

3. VRSTE ŽIVOTNIH OSIGURANJAOsiguranje života pruža veliki broj mogućnosti i kombinacija za osiguranje tako da svaki čovjek može da u njemu nađe svoj interes. Naredna shema pokazuje vrste i podvrste životnog osiguranja.

Danas je u praksi poslovanja osiguravajućih društava najčešće osiguranje života mješovito osiguranje, a to je osiguranje za slučaj smrti ili doživljenja. Za mješovito osiguranje karakteristično je da društva za osiguranje isplaćuju osiguranu svotu:

a) za slučaj smrti osiguratelja u razdoblju trajanja osiguranja i

b) za slučaj doživljenja osiguratelja s danim rokom.

Zajednička obilježja svih životnih osiguranja su:

■ rizik je iskazan u premiji,

■ postoji dugo vremensko razdoblje,

■ stalna premija za vrijeme trajanja osiguranja,

■ stalnost, nepromjenjivost uvjeta dogovorenih na početku osiguranja,

■ mogućnost isplate polise do visine njezine otkupne vrijednosti i

■ mogućnost zaloga ili jamstva polise.

3.1. Ponuda proizvoda životnog osiguranja na tržištu BiHOsiguravajuće kuće u BiH manje-više nude slične proizvode životnog osiguranja koji osiguraniku omogućavaju da se kroz štednju uloženih sredstava pripremi za vrijeme kada više ne bude zarađivao kao prije, ali i da istovremeno osigura sebe i svoje najbliže od raznih neželjenih događaja koje život nosi. Za potrebe ovog rada izdvojena je ponuda proizvoda životnog osiguranja UNIQUA:

a) Classic-mješovito osiguranje života - Mješovito osiguranje života kao najbolja kombinacija štednje kapitala i osiguranja života predstavlja program štednje kapitala gdje osiguranik po isteku trajanja osiguranja odlučuje o isplati osigurane sume putem jednokratne isplate ili putem rente koja može biti vremenski ograničena ili doživotna. Pored štednje, mješovito osiguranje života pruža finansijsku zaštitu porodici osiguranika u slučaju nezgode.

b) Comfort-osiguranje života sa pokrićem teških bolesti je namjenjeno svima koji na vrijeme misle o svojoj budućnosti, svom zdravlju i svojim najbližima. Zbog stresnog posla kojeg obavljaju, posebno se preporučuje menadžerima, ljekarima i advokatima. Uz osiguranje života za slučaj smrti, ovaj program pruža pokriće i za slučaj oboljenja od deset teških bolesti i to : srčani udar, by pass operacija, rak, moždani udar, zatajenje bubrega, transplantacija organa, paraliza, gubitak vida, koma i totalna trajna nesposobnost za rad. Osiguranje teških bolesti je optimalan program za one koji žele najugodniju kombinaciju životnog osiguranja, zaštite zdravlja i dugoročne štednje.

c) Kapital-štedno osiguranje je životno osiguranje za slučaj doživljenja putem kojeg osiguranik ostvaruje kvalitetan i isplativi oblik štednje uz ostvarenje dobiti, a pri tom koristi i poreznu olakšicu. Posebna pogodnost je sklapanje osiguranja bez obzira na zdravstveno stanje i zanimanje osiguranika.

d) Junior-osiguranje života u korist djeteta - Ulaganje u osiguranje života u korist djeteta, koje omogućava djetetu nesmetano školovanje, kupovinu automobila, odlazak na putovanje, prvu investiciju ili nešto slično, a uz sve to naučite ga vrijednostima štednje. Junior-osiguranje u korist djeteta je program po kojem roditelji/rođaci uplaćuju premiju do djetetove 19 godine kada dijete odlučuje da li će mu se prikupljeni iznos isplatiti jednokratno ili u vidu mjesečne stipendije.

e) Riziko osiguranje života - Ovaj program pruža finansijsku zaštitu u slučaju smrti osiguranika gdje se korisnicima osiguranja isplaćuje osigurana suma. Pogodnost ovog programa je u veoma niskim premijama kao i u mogućnosti vinkulacije polise u korist banke. Riziko osiguranje života je program koji nema štednu komponentu.

f) Dopunska osiguranja - Dopunski programi se zaključuju uz osnovni program i nemaju štedni karakter. Program dopunskog osiguranja od posljedica nesretnog slučaja pruža pokriće za slučaj trajne invalidnosti i naknadu za boravak u bolnici. Dopunsko osiguranje od operacija pruža zaštitu u slučaju hirurške operacije zbog bolesti ili zbog nezgode.4. ZNAČAJ I ULOGA ŽIVOTNOG OSIGURANJA

-

I. Zaštita - odnosi se na zaštitu ljudi i društva od

rizika, bilo

■ neposrednom zaštitom - preventivnim mjerama (sprječavanje uzroka mogućih štetnih odgađaja) i represivnim mjerama (suzbijanjem štete nastale štetnim događajem) ili

■ posrednom zaštitom - ostvarivanjem naknade štete koja je nastala nastupom osiguranog slučaja.

Počevši od svoje prve funkcije - neposredne zaštite ljudi, ta zaštita danas obuhvaća privredne i druge djelatnosti.

Zahvaljujući mogućnostima životnog osiguranja čovjek više ne mora da se bespomoćno prepusti sudbini, naročito ako se ima u vidu namjera obezbjeđenja drugih lica u slučaju smrti. Zaključenje osiguranja nije samo odgovornost pojedinca za svoje ekonomske poslove, nego i ispunjenje jedne moralne dužnosti.

Takodje je zapaženo da osiguranje utiče i na povećanje slobode i nezavisnosti čovjeka, prije svega od straha u pogledu štetnih posljedica svojih aktivnosti kojih se čovek ipak ne može odreći, jer su korisne. Životno osiguranje predstavlja i jednu vrstu štednje veoma pogodne za osiguranika.

Osim toga dozvoljeno je i slijedeće, što ovaj oblik štednje čini još atraktivnijom za osiguranike:

a) okup polise - ukoliko osiguranik ne može ili ne želi više plaćati premiju životnog osiguranja, te želi prekinuti ugovor o osiguranju, tada u slučaju da je uplatio najmanje tri godišnje premije ima pravo na povrat dijela uplaćenih premija, odnosno otkup vrijednosti polise. Osiguravatelj vraća samo dio uplaćene premije, zavisno o trajanju osiguranja i vremena proteklog od početka osiguranja.

b) kapitalizacija polise - ukoliko osiguranik ne može ili ne želi više plaćati premiju životnog osiguranja, a ne želi prekinuti ugovor o osiguranju, može tražiti da mu osiguravatelj kapitalizira svu uplaćenu premiju. Na taj način polica ostaje, ali na manju vrijednost.

c) zalog polise - u većini banaka uz zalog polise životnog osiguranja može se dobiti kredit, odnosno koristiti policu životnog osiguranja umjesto jamca. Gotovo sve banke trenutno imaju u svojoj ponudi kredit s policom osiguranja.

d) korištenje avansa vrijednosti polise - od osiguravajuće kuće može se dobiti avans u iznosu otkupne vrijednosti polise.

II. Finansijsko-akumulacijska funkcija - ogleda se u obliku različitih ulaganja prikljupljenog novca u pojedine privredne grane, čime se unapređuje opšti privredni razvoj neke zemlje.Osiguranje života je specifičan finansijski posao koji nije interesantan samo za osiguranika i osiguravatelja, već je vrlo interesantan i za državu, jer životno osiguranje znači akumuliranje velikih finansijskih sredstava u dugom vremenskom periodu koja se kao takva mogu plasirati na tržistu kapitala, ali koristiti i za druge namjene. Poseban značaj ima činjenica da su sredstva osiguranja života po prirodi dugoročna sredstva. Ona se mogu, sa stanovišta nacionalne ekonomije, racionalno usmjeriti u finansiranje razvoja prije svega infrastrukturnih projekata. To se čini, prevashodno, kupovinom državnih hartija od vrijednosti, te da se emisijom municipalnih obveznica finansira razvoj svoje sredine.

Takođe je važno napomenuti da, zbog dugoročnosti sredstava, životno osiguranje u velikoj mjeri doprinosi i stabilnosti bankarskog sistema, s obzirom na obim dugoročno datih depozita. Potencijalno veliki značaj, sredstva životnog osiguranja imaju u stimulisanju razvoja, odnosno izgradnji nekretnina.

III. Društveno-socijalna funkcija - ekonomska zaštita čovjeka i njegove imovine koja može biti biti oštećena ili uništena djelovanjem različitih opasnosti (rizika).

Dajući naknadu u slučaju smrti, invaliditeta, isplatu premije u slučaju doživljenja, osiguranje na sebe preuzima društvenu funkciju države. Najvažnije od svega jeste značaj koje životno osiguranje ima kroz sigurnost koji pruža pojedincima i porodicama.

Industrija osiguranja je takođe značajan poslodavac svugdje u svijetu. Pored toga poslovima osiguranja se bave banke, fizička lica - preduzetnici, agencije - pravna lica, kao i fizičkih lica koja su dobila ovlašćenje za zastupanje, odnosno posredovanje u osiguranju.

Društva za osiguranje, sa stanovišta izmirenja obaveza, po osnovu poreza i doprinosa na zarade, predstavljaju kvalitetnog dužnika, odnosno - u velikim iznosima alimentiraju državne socijalne fondove. Poseban značaj ova činjenica ima u vrijeme kada veliki broj ljudi ostaje bez posla i kada stopa nezaposlenosti poprima zabrinjavajuće razmjere.

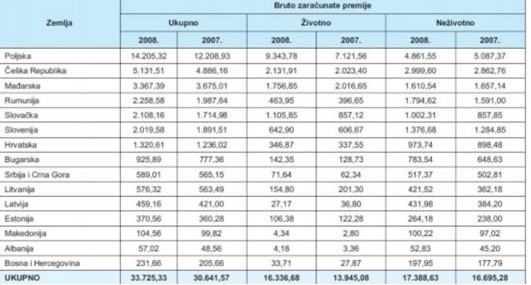

Bruto premije osiguranja, rast premija životnog osiguranja te učešće ove vrste osiguranja u ukupnim premijama potvrđuje značaj i ulogu životnog osiguranja o kojoj je bilo riječi u ovom radu.

Bruto zaračunate premije u zemljama srednje i istočne Evrope u 2007. i 2008. (milioni eura)

ZAKLJUCAK

Sama riječ "osiguranje" na raznim jezicima pored svog privrednog, pravnog ili tehničkog značenja ima i šire, opšte značenje koje označava pojam siguranosti, povjerenja u nešto, zaštitu, obezbjeđenje, zajamčenost. Opšte značenje riječi sasvim dobro označava svrhu osiguranja koje se zapravo i sastoji u pružanju neke sigurnosti.

Osiguranje danas više ne služi samo zaštiti inetersa pojedinaca koji se osiguravaju nego, često, i interesima trećih lica. Osiguranjem se danas može obezbjediti gotovo sve, počev od egzistencije bližnjih u slučaju najtežeg gubitka - smrti ili trajnog gubitka radne sposobnosti, pa do naknade putnih troškova i troškova boravka za vrijeme kišnih dana na godišnjem odmoru. Takođe je zapaženo da osiguranje utiče i na povećanje slobode i nezavisnosti čoveka.

Način na koji su neke vrste osiguranja organizovane, naročito kod osiguranja života, čini da osiguranje predstavlja jednu vrstu štednje veoma pogodne za osiguranika: on može i prije nastupanja osiguranog slučaja dobiti akontaciju osigurane sume, založiti polisu osiguranja, zahtjevati isplatu otkupne vrijednosti polise, učestvovati u tehničkom dobitku koji osiguravatelj ostvari, itd. Pored ovog, zaključeno osiguranje je često sredstvo za dobijanje kredita za osiguranika. Za povjerioca koji nije dobio druge garancije može biti dovoljan zalog zaključenog osiguranja života od strane dužnika u njegovu korist a na iznos zajma.

Osiguranje je od značaja i za čitavu društvenu zajednicu i to sa ekonomskog, socijalnog i drugih stanovišta. Prevencija ima višestruki značaj u osiguranju. Ona se istovremeno pojavljuje i kao funkcija djelatnosti osiguranja, i kao elemenat ugovora o osiguranju. U nekim zemljama važnost prevencije je istaknuta na taj na čin što se ona od strane osiguravača sprovodi planski i organizovano, često u vidu zakonske obaveze.

LITERATURA I IZVORI INFORMACIJA

■ Dr Kočović J., Dr Šulejić P. „OSIGURANJE", Ekonomski fakultet Beograd, 2002

■ Dr sc Mašić N. „ŽIVOTNO OSIGURANJE", Profil International d.o.o. Zagreb 2008

■ Statistika tržišta osiguranja u BiH, Agencija za osiguranje u BiH, BILTEN 2008

■ Zakon o društvima za osiguranje RS, Službeni glasnik RS 17/05

Internet izvori - pristupljeno 19.04.2010:

■ www.scribd.com - Mira Pešić: 'Ulaganje sredstava životnog osiguranja bitna sastavnica marketing miksa', UDK 368.91, JELL Classification G22, Ekonomski fakultet Sarajevo, Rad primljen u uredništvo 31.05.2005.

■ www.scribd.com - Jelena Kočović, Predrag Šulejić, Osiguranje, Centar za izdavačku delatnost, Ekonomski fakultet Beograd, 2006.

■ www.pravo.hr

■ www.uniqua.ba

■ www.zivotnoosiguranje.com

■ http://webskola.com/index.php?title=1.22_Pojam_i_funkcije_osiguranja

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi