OSTALI SEMINARSKI RADOVI

IZ OSIGURANJA: |

||||||||||||||||

|

||||||||||||||||

OSIGURANJE

Marketing u osiguranju je jedno specifično područije u marketingu, odnosno spada u domen primjene marketinga u određenim specifičnim područjima ljudske djelatnosti, od recimo njegove primjene u tzv. neprofitnim organizacjama, do primjera radi, marketing poljoprivredno-prehrambenih proizvoda ili pak marketinga u uslužnim djelatnostima.

U daljem radu je detaljnije prikazan posao osiguranja i marketing orijentacije u toj oblasti.

Posao osiguranja predstavlja set uslužnih aktivnosti jednog ili više preduzetničkih društ ava, usmjerenih na smanjivanje neizvijesnost potrošača (osiguranika) od potencijalnih rizika. Motiv za korišćenje usluga osiguranja jeste sigurnost ili bezbijednost, a može biti obaveza proistekla iz državne regulative. Marketing u ova dva slučaja ima sasvim različite uloge, radi li se o dobrovoljnom ili obaveznom osiguranju. Na dobrovoljnom osiguranju se ide jer je sigurnost bitna potrba lica i organizacija, a obavezno proističe iz pravnih propisa.

Šta se tiče prethodno navedenom marketing orijentaciji u osiguranju, ono mora da se zasniva na dobrom poznavanju tržišta, suštine i tehnike posla, na mreži organizovanih jedinica osiguravača i posebno na prilagodljivosti promjenama u sredini.

Marketing doprinosi da se na osiguranje gleda kao na trajan oblik saradnje osiguravača i osiguranika koji samo započinje zaključivanjem polise osiguranja a završava se eventualnom likvidacijom štete i osjećanjem zadovoljstva osiguranika poslije toga.

Neophodno je bilo detaljnije objasniti ulogu instrumenata marketing miksa koji su usluge osiguranja, cijena osiguranja, promocija i kanali prodaje usluga osiguranja.II OSIGURANJE

2.1. Pojam i definicija osiguranja

Osiguranje je institucija koja nadoknađuje štete nastale u društvu, u njegovoj privredi ili kod ljudi, usljed dejstva rušilačkih prirodnih sila ili nesrećnih slučajeva. Ono, u stvari, pruža ekonomsku zaštitu osiguranicima od štetnih dejstava i ekonomskih poremećaja do kojih dolazi kada nastane osigurani slučaj, odnosno kada se ostvari rizik u svim fazama društvene reprodukcije ili u svakodnevnom životu ljudi.

Pojmovi opasnost, rizik, šteta, odšteta, usko su povezani sa pojmom osiguranja, a sam naziv osiguranje stvara predstavu o sigurnosti. Međutim, u osiguranju se, u savremenim uslovima, ne radi samo o sigurnosti, već i o još nekim važnim faktorima, npr. o stabilnosti privrednog procesa, pa i o društvenom procesu uopšte. Osiguranje, u suštini, predstavlja udruživanje svih onih koji su izloženi istoj opasnosti, s ciljem da zajednički podnesu štetu koja će zadesiti samo neke od njih1.

Preko osiguranja izjednačavaju se rizici na prihvatljivom nižem nivou, amortizuju se. Osiguranje se javlja u tri vida, odnosno ima tri sastavna dijela:• ekonomski,

• tehnički,

• pravni.1. Ekonomski vid se izražava u cilju koji se postiže u osiguranju – to su funkcije osiguranja.

2. Tehnički je onaj dio koji uređuje funkcionisanje osiguranja kao specifičnog mehanizma za izjednačavanje rizika.

3. Pravni – predstavlja uređivanje veoma brojnih pravnih odnosa koji nužno nastaju u osiguranju udruživanjem sredstava za odštećenje svih osiguranika koje zadesi šteta.

To je uređivanje pravila i obaveza osiguranika i osiguravača kod ostvarivanja odštetnih prava, tj. kod likvidacije štete.

2.2. Uloga osiguranja

Sa ospekta pojedinaca dvostuka je uloga osiguranja:• zaštita osiguranika.

• zaštita trećh lica.

1.Pojedinac se može obezbijediti osiguranjem počev od egzistencije svih najbližih u slučaju smrti ili trajnog invaliditeta, odnosno gubitak radne sposobnosti pa do naknade putnih troškova i troškova boravka za vrijeme kiše na godišnjem odmoru.

Čovjek može osigurati svoju imovinu od poslijedica požara, krađa, poplava, grada. Iz ovih aktivnosti može nastati šteta prema njemu samom, prema trećim licima, odnosno njegovoj i tuđoj imovini.

Brojne mogućnosti osiguranja od odgovornosti omogućavaju da se čovjek ne mora lišavati ovih aktivnosti iz straha od odgovornosti. postoje različite vrste životnog osiguranja kao na promjer za slučaj doživljenja određene starosti ili za slučaj smrti gdje osiguranik na bazi naplaćenih premija unaprijed osigurava sumu da mu se isplati u slučaju reslizacije ugovorom predviđenog rizika2.

Vrijednost imovine se može lako utvrditi pa se i naknada štete na toj imovini može utvrditi i iskazati u novcu. Imovina lica ili kompanije uključuje zemlju, zgrade namještaj, račune u banci, odjeću, autorska prava, automobile, patente i bezbroj drugih stvari. Sve se to može osigurati.

2. Zaštita trećih lica. U modernom pravu postoji težnja da se obezbijedi zaštita određenom krugu lica koja su izložena izvjesnim rizicima. To su lica koja bez ikakve svoje krivice mogu pretrpjeti štetu na sopstvenoj ličnosti ili imovini prilikom prevoza u javnom saobraćaju ili prilikom izvršenja veoma opasnih zanimanja.

U ovaj krug spadaju i svi oni koji mogu biti povrijeđeni od nekog motornog vozila ili vazduhoplova. Država u ovim slučajevima propisuje obavezna osiguranja od odgovornosti svih lica koji koriste navedena opasna sredstva. Prema našim propisima, putnici u javnom saobraćaju prevoznim sredstvima, obavezno se osiguraju od posljedica nesrećnog sličaja. Osiguranje su dužni da zaključe vlasnici, odnosno korisnici motornih vozila i aviona obavezno se osiguravajuči od odgovornosti za štete nastale trećim licima.

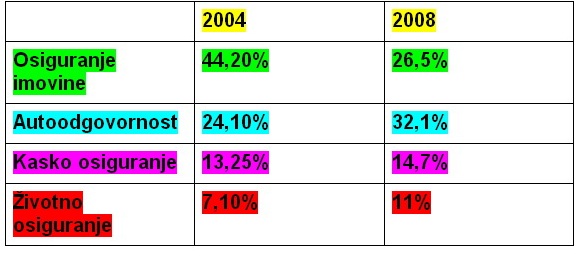

2.3. Savremene tendencije tržišta osiguranja u regionu

Tržište osiguranja Srbije:Nepovoljna struktura portfelja osiguranja

Ukupno naplaćena premija osiguranja:

- 2004. godine : 478 mil USD

- 2008. godine : 833 mil USD20 društava u 2008. godini

- 17-osiguranje,2-reosiguranje,1-osiguranje i reosiguranje

- 13-većinsko strano vlasništvo, 7-domaća društva

- Rast udela društava koja su u većinskom stranom vlasništvu

Karakteristike:

- nelojalna konkurencija

- dominacija osiguranja od autoodgovornosti

- nemogućnost plasmana dugoročnih sredstava

- neadekvatne i nerealne tarife

- nerazvijeno životno osiguranje

- neblagovremena isplata naknada

- previsoke provizije posrednika

- nenamensko korišćenje rezervi itd.

- najveće učešće osiguranja imovine u regionuHrvatska:

- učešće životnog osiguranja – 23%

- oprezan pristup ulasku inostranog kapitala

- “Kroacia osiguranje” – preko 40%

- Kompanije u većinskom stranom vlasništvu-25%Slovenija:

- učešće životnog osiguranja-29,4%

- najveći stepen razvijenosti osiguranja u regionu

- najveća bruto premija po stanovniku i učešće bruto premije u BDP

- najveće učešće životnog osiguranja

- najveće učešće u tržištu osiguranja u regionu

- oprezan pristup ulasku stranog kapitalaBosna i Hercegovina:

- najveće učešće osiguranja od autoodgovornosti u regionu

- najveći broj osiguravajućih kompanijaMakedonija:

- najslabiji pokazatelji stepena razvijenosti osiguranja u regionu

- najniže učešće u tržištu osiguranja regiona

2.4. Vrste osiguranja

Pod pojmom vrste osiguranja podrazumijevamo skup opasnosti od kojih se osiguravaju određene stvari. Prema tome, svaku vrstu osiguranja određuje skup opasnosti, osobine samih stvari, mjesto korištenja i upotrebe stvari koja se osigurava.

2.4.1. Osiguranje imovineOsiguranje imovine zauzima centralno mjesto na ukupnom tražištu osiguranja. U najrazvijenijim zemljama svijeta postoje drugačiji odnosi imovinskih osiguranja, u koja u širem smislu spadaju i osiguranje usjeva i plodova životinja, osiguranje motornih vozila transporta i životnoga osiguranje.

U osiguranju imovine kao ključnoj grani osiguranja postoje brojni problemi izazvani otežanom uslovima poslovanja. Proivredni subjekt, usled sopstvene nelikvidnosti i smanjenim kapacitetom rada, ne osiguravajući cjelokupnu imovinu, vrše selekciju rizika, osiguravaju uglavnom na bazi knjigovodstvenih vrijednosti, koje su često nerealno niske, veoma teško plaćaju premiju.

Prije obrazloženja pojedinih tipova osiguranja imovine, najbitnije kategorije koje se odnose na imovinska osiguranja uopšte, prije svega, na bazi zakona o obligacijonim odnosima iz 1978 godine.

Osiguranje imovine može zaključiti samo lice koje ima interes da se dogodi osigurani slučaj, pošto bi inače pretrpjelo neki materijalni gubitak. Pravo iz osiguranja mogu imati samo lica koja su u času nastanka štete imala materijalni interes da se osigurani slučaj ne dogodi2.

Osnovna svrha osiguranja imovine je u tome da se obezbedi naknada štete koja bi se desila na imovini osiguranika zbog nastupanja osiguranog slučaja. Ključni pristup koji proizilazi iz Zakona o obligacijonim odnosima kod nadoknade štete u imovinskim osiguranjima pri tome su:• Da iznos naknade ne može biti veći od štete koji je osiguranik pretrpeo nastupanjim osiguranog slučaja

• Da su punovažne odredbe ugovora kojima se iznos naknade ograničava na manji iznos od iznosa štete

• Da se pri utvrđivanju iznosa štete uzima u obzir izmakla (izgubljena) dobit samo ako je to ugovoreno

• Da se naknada iz osiguranja, ukoliko se u toku istog osiguranja dogodi više osiguranih slučajevaj jedan za drugim, određuje i isplaćuje u potpunosti za svaki od njih, s obzirom na cjelu svotu osiguranja, bez njenog umanjenog za iznos ranije isplaćenih naknada u toku tog perioda

• Da se naknada u slučaju da je ugovorom o osiguranju vrijednosti osigurane stvari sporazumno utvrđena određuje prema toj vrijednosti, izuzev ako osiguravač dokaže da je ugovorena vrijednost znatno veća od stvarne vrijednosti, a za tu razliku ne postoji opravdan razlog.

2.4.1.1. Osiguranje industrije

Osiguranje industrije obuhvata, prije svega, sledeća osiguranja:

• Osiguranje mašina od loma i nekih drugih opasnosti

• Osiguranje objekata u izgradnji

• Osiguranje objekta u montaži

• Osiguranje od opasnosti prekida rada požara i drugih opasnosti

• Osiguranje od odgovornosti iz djelatnosti

• Osiguranje filmskih preduzeća

• Osiguranje stvari u rudnicima

• Osiguranje zaliha na flotantnoj osnovi

• Osiguranje pokretne tehnike

• Osiguranje imovine u jamama rudnika sa podzemnim eksploatacijom

• Kombinovano osiguranje elektronskih računara, procesora i sličnih uređaja

• Osiguranje imovine elektroprivrednim preduzeća

• Garancijsko osiguranje (odgovornost za greške na stvarima)

2.4.1.2. Osiguranje civila:

Osiguranje civila (tkz.civilna osiguranje) čine prije svega sljedeća osiguranja:

• osiguranje od opasnosti požara i nekih drugih opasnosti

• osiguranje od opasnosti provlane kređe i razbojništva

• osiguranje od loma stakla

• osiguranje priredaba za slučaj atnosferskih padavina

• osiguranje stvari izlagača na sajmovima

• osiguranje domaćinstava• Osiguranje od opasnosti od požara i nekih drugih opasnosti:

Požarni rizik smatra se osnovnim rizikom, ne samo u imovinskim osiguranjima, nego u osiguranju uopšte. Zaključivanje mnogih drugih vrsta osiguranja uslovljeno je time da predhodno zaključi osiguranje od opasnosti požara kao onsovno osiguranje3. Kako su ugovarači osiguranja zbog teške ekonomske situacije ponekad prisiljeni da vrše tkz. Selekcija rizika, ova vrsta osiguranja se gotovo nikada ne zaobilazi, jer su posljedica nastupanja osiguranog slučaja, po pravilu, izuzetno velike. Shodno, Uslovima koje ćemo obrazložiti, a koji su karakteristični za osiguravajuće organizacije koje se bave ovom vrstom osiguranja, predmet osiguranja se određuje na sledeći način:• kod osiguranja građevinskih objekata i drugih nepokretnih stavari osigurani su svi djelovi građevinskoga objekta, temelji i podrumski zidovi, sve ugrađene instalacije, sva ugrađena oprema, a kada je u pitanju osiguranje zgrade u gradnji osiguran je i građevinski materijal na gradilištu. Pri tome se ne mogu odvojeno od cjelog objekta osigurati krov ili izgorivi djelovi građevinskoga objekta.

• U pogledu osiguranja pokretnih stvari važno pravilo da su osigurane sve stvari koje se nalaze na mjestu osiguranja i to one koje su postojale u trenutku zaključenja ugovora i stvari koje su naknadno nabavljene, ali pod uslovom da osiguranik vodi odgovarajuću knjigovodstvenu evidenciju.Pri tome su osigurane samo one stvari koje su svojina osiguranika i lica koja sanjim žive u zajedničkome domaćinstvu.Kod ove vrste osiguranja (tkz. Civilni rizik) tarifira se vrši tako što se uzima u obzir:

a) građevinska

b) klasa zaštitnih mjera

c) klasa opasnoti robePri tome se u polisu moraju unijeti svi podaci potrebni za određivanje visine premije. Klase opasnosti se određuju prema osjetljivosti izloženih sirovini, poliproizvodfa i finalnih proizvoda pojedini rizici od kojih se osiguravaju, kao i prema izvorima rizika koji proizilaze iz tehnološkog procesa glavne proizvodnje.

Shodno tome, sve organizacije su razvrstane u sedam klasa opasnosti. S obzirom da se praktično radi o osnovnim osiguranju, navešćemo i najvažnije doplatke, odnosno popuste koji se primjenjuju.

Ako se osiguranik sve stvari ili se osigura samo grupa stvari ili samo pojedine stvari, obračunava se poseban doplatak na premiju. Postoji i poseban doplatak na razik udara nepoznatog motornoga vozila i izuzetno značajan doplatak za otkup amortozovane vrijednosti kod djelimičnih šteta. Što se tiče popusta, oni se kod ove vrste osiguranja odobravaju pre svega za postojanje uređaja za gašenje požara (različitih popust za različite uređaje), kao i trajanje osiguranja za određeni vremenski period (u tarifi koju navodimo, po ovom osnovu odobrava se popust na 5% za trajanje osiguranja od 5-9 godina i 10% za trajanje osiguranja od 10 i više godina)3.

Osnovni princip o načinu obračuna doplatka i popusta, koji ne tiče samo osiguranja od požara i nekih drugih opasnosti, nego se uopšte odnosi na osiguranje civila i industrije. Doplaci se računaju pojedinačno jedan za drugim, od dobijenoga zbora, i to onim redom kako su navedeni u tarifi, ako pojedini tarifama nije drukčije određeno, dok se opust računaju od obračunate poremije povećane za iznos doplatka, pojedinačno jedan za drugim, od dobijenoga zbira, odnosno razlike i to onim redom kako su navedeni u tarifi.

• Osiguranje od opasnosti provalne krađe i razbojništva :Predmet ovog osiguranja mogu biti samo pokretne stvari. Međutim, i ovdje postoje ograničenje da ovim osiguranjem ne mogu biti obuhvaćene stvari izložene na sajmovima i vašarima, kao ni motorno suvozemno vozilo, plovna vozila, prikolice, samohodne mašine i letjelice. I ovdje važi pravilo da su osigurane samo one stvari koje su vlasništvo osiguranika i licaa koja sa njima žive u zajedničkome domaćinstvu.

Ako se izričito ugovori i navede u polisi, osigurane su i stvari radnika koje se obavljaju posao u mjestu osiguranja, kao i stvari trećih lica primljene radi popravke, prerade, obrade prodaje u najam čuvanje u zalog na polog.itd. Kada su u pianju pokretne stvari pravnih lica tada su osigurane samo one stvari koje se nalaze na mjestu osiguranja i stvari na koje su postojale u trenutku zaključenja ugovora, ali i one koju su naknadno nabavljene, ali pod uslovom da se njima vidi knigovodstvena evidencija.

Međutim, kada su u pitanju pokretne stvari građana, tada su osigurane samo one stvari koje se nalaze u mjestu osiguranja i koje su postojale u momentu zaključenmja ugovora i pod uslovom da je pojedinačno navedu u polisi osiguranja na posebnome spisku.

Osigurane opasnosti, po ovim Uslovima su izvršenje ili pokušaj provalne krađe ili razbojništva i obaset(vandalizam) u toku izvršenja provalne krađe2.

Pri tome se osiguravajuća zaštita pruža i za nastale štete prouzrokovane oštećenjem građevinskih dijelova prostorija, instalacija i opreme u kojima se nalaze osigurane stvari prilikom izvršenja ili pokušaja provalne krađe, odnopsno razbojništva i to u visini troškova opravke.

Na osnovu vrste osiguranja neće biti nadoknade štete nastale provalnome krađom ili razbojništvom, a koje su izvršene uz sudjelovanje članova porodice koje žive ua zajedničkome domaćinstvu sa osiguranikom. Na osnovu ovog osiguranja, takođe, neće biti nadoknade štete koju su nastale prevarom, pronevjerom, običnome krađom, štete u vidu gubitka zarade, dangube, od manjka koji je ustanovljen prilikom investiranja.

• Osiguranje stakla od loma

Osiguranje stakla od loma, po svom karakteru predstavlja dopunsko osiguranje koje se, u principu, zaključuje uz osnovno osiguranje, a to je osiguranje civila – osiguranje od požara i nekih drugih ospanosti. Taj dopunski karakter ovog osiguranje uočava i kod zaključivanje ugovora, kada se redovno zaključuje osnovno požarno osiguranje, a pri isplati šteta, kada se po ovom osiguranju isplaćuje štete samo ako ta vrsta osiguranja nije obuhvaćena nekom drugom vrstom osiguranja, i to na predhodno obrazložen način.

• Osiguranje sportskih, umjetničkih i sličnih priredbi od atnosferskih padavina

Predmet ove vrste osiguranja čini bruto-prihod koji se očekuje od preredbe ili iznos troškova koji nastanu u vezi sa priredbom. Po Uslovima za oivu vrstu osiguranja ne mogu se osigurati troškovi za podizanje objekata u vezi sa priredbom, kao ni iznos dobijen na ime dotacije. Rizik obuhvačen ovim osiguranjem su atnosferske padavine i to kiša, sneg, grad, sugradica, a usled čijeg padanja dolazi do štete u vidu smanjivanja prihova.

Pri tome osiguravač nije obavezan da nadoknadi štetu samo ako visina vodenoga taloga dostigne ili premašenu ugovorenu visinu označenu u polisi. Bitno je istaći da je predmet osiguranja očekivani bruto društveni prihod od priredbe da osiguraniu slučaj nije nastao, odnosno troškova koje je osiguranik učinio za priredbu.

Naknada štete vrši se tako što se isplaćuje prihod u iznosu koji je osiguranik nije mogao postići usled nedostatka osiguranog slučaja (praktično, razlika između očekivanog i ostvarenog bruto prihoda), a ako su u pitanju osigurani troškovi – iznos stvarno učinjenih, a nepokrivenih troškova iz prihoda od priredbe.

• Osiguranje stvari izlagača na sajmovimaPored toga što se sajmovi osiguravaju kao privredni subjekt, i zbog prirode djelatnosti predviđeno je i osiguranje stvari koje izlažu na sajmovima. Predmet ovog osiguranja su stvari izlagaču na sajmovima i to eksponati, oprema i pomoćmni materijal, pod uslovima da sajmovima imaju stalne izložbene prostorije.

Ovim osiguranjem su obuhvaćeni svi eksponati, oprema i pomoćni materijal koji se nalazi u prostorijama i na teritoriji sajma, ali ne i stvari koje se privremeno smeštaju u vezi sa nekom poriredbom koja nema sajamski karakter ili radi prodaje, čuvanja ili uskladištenja.

Ovu vrstu osiguranja može se zaključiti sajam kao privredni subjekt u sopstveno ime, a tuđ račun ili izlagaču u sopsteno ime i za sopsteni račun. Po ovoj vrsti osiguranja obuhvaćene su opasnosti od uništenja ili oštećenja krađe i krađe stvari za sve vreme dok se nalaze na teritoriji sajma.

Osiguravačev je u obavezi da nadoknadi i štete nastale od uništenja ili oštećenja prouzrokovane gašenjem požara, štete nastale zbog nastanka stvari, prouzrokovane prilikom osiguranjem, troškove učinjene za raščišćavanje u vezi sa nastalim osiguranjem slučajem, za smanjivanje i odklanjanje štete.

2.4.1.3. Osiguranje poljoprivredeUobičajeno je da se osiguranje poljoprivrede ubraja u osiguranje useva i plodova i soguranje životinja. U teoriji i struci osiguranja ističe se da poljoprivreda proizvodnja obuhvata dve osnovne djelatnosti – gajenje biljaka ili biljnu proizvodnju i gajenje životinja ili stočarsku proizvodnju.

Zajednočko za jednu i drugu djelatnost je da su predmeti rada živa bića, odnosno bilje i životinje. Bilja proizvodnja u stočarskoj proizvodnji obezbeđuje neophodne hranu i obrnuto stočarska proizvodnja biljnu obezbeđuje naophodna organska đubriva. Navedeni stav potvrđuje potvrdu da se ova dva vida osiguranja povedu pod zajedničku granu, odnosno vrstu – osiguranje privrede.

• Osiguranje useva i plodovaPredmet u ovoj grani osiguranja mogu biti usevi, uključujući postrne, poduseve, meduseve, višegodišnji zasadi, ukrasno bilje, voćni lozni i šumski sadni materijal, rasad povrća i drugih kultura, mlade šumske kulture do navršene šeste godine, vrba za pletarstvo, trska topla.

Pravilo je da navedeni usevi i plodovi koji su već bili oštećeni od rizika od kojih se vrši osiguranje ne mogu biti osigurani. Shodno tome, ukoliko se posle zaključenja ugovora utvrdi da je osigurani usev, odnosno plod pre zaključenja ugovora bio oštećen od rizika je obuhvaćen ovim osiguranjem, osiguravač ima pravo da zahtijeva poništenje ugovora.

U grani osiguranja useva i plodova postoje osnovne i dopunske opasnosti. Osnovne opasnosti su grad, požar, poplava, i prolećni mraz, dok je kod semenskoga kukuruza jesenji mraz. I u ovoj grani važi opšte pravilo da su osiguranje obuhvaćene dopunske opasnosti, ukoliko se ugovori dopunsko osiguranje i plati dopunska premija.

• Osiguranje životinjaOva vrsta osiguranja, takođe stimuliše kooperativne oblike proizvodnje i povećanje sličnoga fonda. Osiguranje životinja regulisano je uglavnom, Opštim i posebnim uslovima na osnovu kojih ćemo analizirati ovu vrstu osiguranja.

Kao i u drugim slučajevima kada postoje i opšti uslovi i posebni uslovi, primjenjuju se pre svega, posebni uslovi, ali se i primjenjuju i opšti uslovi kada posebnim uslovima određeni odnosi nisu regulisani, pri čemu posebni uslovi moraju biti usaglašeni sa opštim uslovima.

Shodno opštim uslovima predmet ovog osiguranja mogu biti zdrave domaće životinje i to: kopirati, goveda, bikovi, ovce, svinje, pod uslovima da ispunjavaju propisane uslove za starost.

Pri tome predmet osiguranja ne mogu biti obolele ćivotinje ili životinje koje se sumnjaju da ima bolest, iscrpljenje, zakržljale slepe i životinje u lošoj kondiciji, životinje koje se drže pod lošim higijenskim uslovima kao i druge vrste životinja, izuzev za koje je predviđeno osiguranje pod posebnim uslovima. Osiguranik je obavezan da isplati naknadu za štete koje su rezultat uginuća životinja koja su osigurana ili nesrećnog slučaja, prinudnoga klanja zbog bolesti ili nesrećnoga slučaja (tkz.prinudno kljanje iz nužde), prinudnoga klanja iz ekonomskih razloga.

Osiguravačev nije u vezi da nadoknadi štetu nastalu prinudnim klanjem iz ekonomskih razloga ukoliko su oboljenja nastala zbog dugotrajnoga, preteranog i nerazumnoga iskorištavanja životinja ili zbog toga što životinje nisu na vreme ili uopšte lečene. Bitno je istaći da troškova rizika lečenja mogu biti obuhvaćene osiguranjem, pod uslovom da su posebno ugovoreni, a što mora biti konstantovano u polisi ili u posebnim dopunskome ugovoru. premiju.

2.4.1.4. Osiguranje motornih vozilaOsiguranje motornih vozila kao grana osiguranja ima dve osnovne vrste: kombinovano osiguranje motornih vozila tkz. Kasko osiguranje i obavezno osiguranje vlasnika, odnosno korisnika motornih i priključnih vozila od odgovornosti za štete počinjene trećim licima (tkz. Osiguranjem auto odgovornosti).

Osiguranje motornih vozila dobija se sve više na značaju i u svetu i u našoj zemlji. Imajući u vidu broj motornih vozila, a posebno činjenicu da je zaključivanje osiguranja auto-odgovornosti obavezno, najveći je broj osiguravajućih organizacija bavi se oviom vrstom osiguranja, ali u toj oblasti, na žalost, postoje i najveće nepravilnosti tj.odstupanje od Zakona i struke osiguranja.

• Kombinovano osiguranje motornih vozilaZa razliku od osiguranje vlasnika, odnosno korisnika motornih i priključak vozila od odgovornosti za štete pričinjene trećim licima koje je obavezno na osnovu samog Zakona, kombinovano osiguranje motirnih vozila, ili tkz. Kasko osiguranje je dovoljno, što znači da svaki vlasnik, kao i za drugu imovinu, samostalno procjenjuje da li će zaključiti ugovor o osiguranju sa osiguravačem.

Predmet ovog osiguranja, prije svega sve vrste motornih vozila standardne izvedbe, sve vrste priključnih, radnih i šinskih vozila i njihovi sastavni djelovi. Pri tome se pod sastavnim djelovima podrazumjeva alat, pribor i rezervni djelovi standardno isporučeni za tip vozila: radio aparat koji je ugrađen u vozilo od strane proizvođača vozila, uređaj za obezbeđenje od krađe, aparat za gašenje požara kao i ostali priključni uređaji.

Osnovno pravilo je da se osiguranje auto-kaska zaključuje na sumu osiguranja koju sam osiguranik određuje. Pri tome se osiguranik može opredijeliti:a) da u momentu zaključenja ugovora, ugovori mjesečnu korekciju sume osiguranja i naravno, plaćanje mjesečne premije (koja se plaća u dvanaest rata, s obzirom da se ugovor zaključuje na godinu dana) i to za kojeficijent rasta cijena industrijskih proizvoda koja objaljuje Savezni zavod za statistiku

b) da u momentu zaključenje ugovora ugovori mjesečnu revalorizaciju sume osiguranja, uz plaćanje odogovarajućih doplatka na godišnjem premiju osiguranja

c) da u momentu zaključenja ugovora odredi fiksni iznos sume osiguranja koji može u toku trajanja osiguranja mjenjati samo ako se do promjene sume osiguranja nije desilo osigurani slučaj.

• Osiguranje od auto-odgovornostiU zakonu je definisano da vlasnik, odnosno korisnik motornih i priključnih vozila je dužan da zaključi ugovor o osiguranju od odgovornosti za štetu koju upotrebom motornih vozila pričini trećim licima usled smrti, povrede tijela, narušavanju zdravlja, uništenja ili oštećenja stvari, osim za štetu na stvarima koji je primio za prevoz.

Veliki broj novoosnovanih osiguravajućih organizacija se bavi samo ovom vrstom osiguranja, bez odgovarajućih stručnih i materijalnih uslova, što je dovelo do erozije ovog osiguranja.

Zaključivanje ove vrste osiguranja po niskim cijenama, uz već pomenuto napostojanje elementarnih stručnih i materijalnih preduslova, vlasnici motornih vozila ponekad praktično samo formalno osiguravaju svoju odgovornost za štete pričinjene trećim licima, tako da oštećenim, koji se mogu da naplate štetu od osiguravajućih organizacija, ili mogu da je naplate samo od malog iznosa, ostaje da potpunu naknadu štete ostvaruju od štetnika putem suda. Ostvarivanje naknade štete putem suda a ne neposredno i u potpunosti od osiguravajućih organizacija nije u skladu sa suštinom ove vrste osiguranja1.• Obavezna osiguranja

Shodno Zakonu osiguranja koja su obavezno moraju zaključiti su:

1) obavezno osiguranje putnika u javnome saobraćaju od posledica nesrećnoga slučaja

2) osiguranje vlasnika motornih i priključnih vozila od odgovornosti za štete nastale pričinjenim trećim licima

3) osiguranje vlasnika vazduhoplovnih od odgovornosti ze štete nastale pričinjenim trećim licima

4) osiguranje depozita građana kod banaka i drugih finansijskih organizacija.Osnovno pravilo je da zaključivanje ugovora o osiguranju dobrovoljno. Međutim, u svim razvijenim zemljama postoje osiguranja koja se moraju zaključiti sa osiguravajućom organizacijom, s obzirom da samo na taj način može uspostaviti potpuna zaštita određenih dobara i određenih kategorija lica. U odnosu na predhodni zakon, ističemo da su zakoni, pored tri već klasična vida obaveznoga osiguranja, uvodi i obavezno osiguranje depozita građana kod banaka i drugih finanskijskih organizacija.

2.4.1.5. Osigranje kreditaKreditno osiguranje ili osiguranje kredita je posebna grana u osiguranju u kojoj je ugovarač osiguranja, tj.davalac kredita stiče pravo da, u slučaju ostvarenja rizika, a to je nenaplata potraživanja od korisnika kredita, koje je nastalo na osnovu predhodno zaključene ugovora o kreditu, naplati svoje potraživanje od osiguravača.

Delkredere osiguranja predstavljaju osiguranje rizika nenaplate novčanih potraživanja koje sa osiguravačem zaključuje poverilac, koji plaća premiju osiguranja i ima status osiguranika i pravo da u slučaju nastanka osiguranog slučaja podnese osiguravačev odštetni zahtijev. Pri tome, dužnik, u načelu, i ne zna da je poverilac osigurao svoje potraživanje od njega.

Kaucijsko osiguranje kredita je takvo osiguranje gdje dužnik sklapa sa osiguravačem ugovor, koji poveriocu jamči da će njegovo potraživanje biti plaćeno, tj. ako ga ne plati dužnik poveriocu platiće ga osiguravač. Osiguranje protiv zloupotrebe poverenja predstavlja poslodavčevo obezbeđenje od šteta koje poslodavac može pretrpiti usled krivičnih radnji svojih službenika.

Uobičajno je takođe podjela na međunarodna i domaća osiguranja. Sagledavajući uslove u našim osiguravajućim organizacijama ističemo da su se u okviru međunarodnih osiguranja kredita uglavnom najčešće sprovodio osiguranje izvoznih kredita, ali i osiguranje potraživanja od inostranih komiteta protiv komercijalnih rizika, sa ili bez perioda prepreme za izvoz.Kod ovog osiguranja, ugovarač osiguranja je banka, odnosno drugo društveno lice, tj davalac kredita. Osigurani rizik je rizik nenaplate dospelih rata kredita koje osiguranik, tj davalac kredita nije mogao da naplati sudskim putem, ni u izvršnome postupku od korisnika kredita ili žirant.

Da bi osigurani slučaj nasupio nije dovoljno da banka ne može da naplati svoje potraživanje u sudskome postupku, već ni u izvršnome. Takođe, osiguranik slučaj nije nastupio, ako se od korisnika kredita ne može naplatiti potraživanje u sudskome postupku, već ni u izvršnome.

Takođe, osigurani slučaj nije nastupio, ako se od korisnika kredita ne može naplatiti potraživanje u sudskome i izvršnome postupku, a postoji mogućnost naplate od žiranata.

Osigurana vrijednost kod ovog tipa osiguranj je glavnica odobrenog kredita uvećani za iznos ugovorene redovne kamate. Nastankom osiguranog slučaja i isplatom naknade štete osiguravačev stupa u pravo osiguranja, tj. davaoc kredita stiče pravo na regres u odnosu na korisnika kredita.

2.4.2. Osiguranje licaU Zakonu o obligacionim odnosima definiše se da u ugovorima o osiguranju lica (osiguranje života i osiguranje od nesrećnoga slučaja) visina osigurane svote, koju je osiguravač dužan da isplati kada nastupi osigurani slučaj, utvrđuje se u polisi prema sporazumno ugovorenim stranama. Uočava se da i Zakona ukazuje da osiguranje lica obuhvata, pre svega, dve vrste osiguranja: osiguranje života i osiguranje od nesrećnoga slučaja. Što se posebno biti i određeno.

Koliko je značaj, ovog osiguranja ranije, u stabilnim uslovima privređivanja bio, potvrđuje i činjenica da su osnovni oblici organizovanja osiguravajući organizacija do 1990 godine nazivali zajednice osiguranja imovine i lica. Dakle, već i samog naziva se može da uoči ova vrsta osiguranja imala podjednak značaj u odnosu na sada dominantan osiguranje imovine.

S obzirom da osiguranje života ima elemente štednje, jasno je da našim prostorima nakon hiperinflacije i uopšte izuzetno je smanjenje štednje kod građana, došlo do velikoga pada u zaključivanju ove vrste ugovora o osiguranju. Pri tome naglašavamo da je osiguranje lica od posledica nesrećnoga slučaja zadržavalo izvestan nivo, ali da je klasično osiguranje života umnogome svedeno na minimalan broj.

2.4.2.1. Osiguranje životaUgovorom o osiguranju života ugovarač se obavezuje da plaća premiju osiguravaču, a osiguravač se obavezuje da, ako se desi osigurani slučaj isplati korisniku osiguranu sumu, odnosno njen deo. U praksi se osiguranje života zaključuje u tri osnovna vida:

a) za slučaj smrti (tkz. Riziko osiguranje)

b) za slučaj smrti i doživljavanje (mješovito osiguranje)

c) rentno osiguranjeBitno je naglasiti da se uz osiguranje života može ugovoriti i dopunsko osiguranj od posledica nesrećnoga slučaja. Već smo istakli da je jedno od najbitnijih karakteristika ovog osiguranja, što u sebi sadrži i elemente štednje. Time možemo i objasniti veliku atraktivnost i ogroman udeo u ukupnome osiguranju ove vrste osiguranja na svetskome tržištu osiguranja.

Osnovne karakteristike ove vrste osiguranja i ujedno bitne razlike u odnosu, pre svega, na imovinsko osiguranje sastoji se u sledećem. Pre svega, ova vrsta osiguranja za svoj predmet ima ćivot i zdravlje, odnosno radnu sposobnost osiguranika, što se može iskazati kroz novčanu vrijednost na klasičan način. Dakle, osiguranje života, kao i uopšte osiguranje lica, nema na cilj da nadoknadi štetu, jer se šteta u slučaju nastupanja osiguranog slučaja (npr smrti) ne može nadoknaditi.

Međutim, može se korisniku osiguranja, dakle licu čiju se korist zaključuje ugovor o osiguranju, isplati i ugovor definisanja osiguranih suma, odnosno može se samom licu koje je pretrpjelo nezgodu isplati odgovarajuća naknada.

Stoga je osigurana suma, koja je definišemo dao ugovoreni iznos koji je osiguravač dužan isplatiti kada nastupi osigurani slučaj, bitan element ugovora, te ugovor nije ni punovažan, ukoliko ona nije definisana. Iz činjenice da se predmet osiguranja ne može novčano iskazati, proizilazi da se ne primjenjuje ključna pravila iz imovinskoga osiguranja o odnosu sume osiguranje, vrijednost osigurane stvari i naknade štete (pravilo o podsticanju, nedoosiguranju itd).

Jednostavno, u slučaju nastupanja osiguranog slučaja isplaćuje se predhodno ugovoreni definisana suma. Ne primjenjuje se ni pravila o nemogućnosti komuniciranja koja važe kod imovinskoga osiguranja.

Naprotiv korisnik osiguranja može da kumulira više naknadu iz zaključnih ugovora o osiguranju. Karakteristično je i to da se osiguranje može zaključiti vezano za nastupanje osiguranog slučaja koji se sastoji u tome što nastupa smrt nekog trećeg lica.

Prilikom zaključenja ugovora o osiguranju života posebno je značajno da se od strane osiguranika daju tačni podaci, odnosno posebno je značajno da se od strane osiguranika daju tačni podaci, odnosno da se ne prećute neke bitne okolnosti. Ukoliko osiguranik netačno prijavi godine života, zaključenje ugovor o osiguranju života može biti ništavan.

Pri tome je osiguravač dužan da vrati primjenu premiju ako se priliko zaključenja ugovora netačno prijavljenu godine života do koje osiguravač, shodno svojim uslovima, zaključuje osiguranje života.

U slučaju da osiguranik ima manje godina, nego što je prijavljeno a njegove stvarne godine života.

Međutim, kada osiguranik ima manje godina nego što je navedeno prilikom zaključenja osiguranja, tada se premija smanjuje, uz obavezanu osiguravačevu da vrati razliku između primjene premije i premije na koju, prema uslovima i tarifi ima pravo. Karakteristično je pravilo utvrđeno u Zakonu da osiguravač nema pravo da sudskim putem isplati premije ukoliko ugovarač osiguranja života ne plati premiju u ugovorenome roku. Ovom vrstom osiguranja reguliše se odnosi između osiguranja i osiguravača i to za slučaj:a) smrt usled nesrećnoga slučaja

b) trajnog gubitka opšte radne sposobnosti (identitet)

c) prolazne nesposobnosti za rad (dnevna naknada)

d) narušeno zdravlja koja zhtijeva lekarsku pomoć

e) mogućnost su i drugi slučajevi ukoliko je predviđeno dopunskim uslovima, u slučaju njihovog ugovaranjaPo pravilu, sva lica od četrnaest do sedamnaest i pet godina života mogu biti osigurani. Međutim, i lica mlađ od četrnaest godina i starija od sedamdeset pet godina mogu biti osigurana ako je posebnim ili dopunskim uslovima utvrđeno.Ističemo da su ova osiguranja dobrovoljan, i da se zaključuju na osnovu ugovora odnosno potpisivanje polise osiguranja.

Postoji i obavezno osiguranje na osnovu Zakona o osiguranju imovine i lica i to osiguranje putnika u javnome saobraćaju. Pri tome je obavezna i vlasnika odnosno korisnik vozila u javnome saobraćaju da zaključi osiguranje putnika od posledica nesrećnoga slučaja.

2.5. Elementi osiguranja

2.5.1. Premija osiguranjaPod premijom osiguranja podrazumijeva se iznos koji je ugovarač osiguranja dužan da plati nakon zaključenog ugovora o osiguranju, odnosno nakon što je potpisao polisu osiguranja. U Zakonu o osiguranju imovine i lica utvrđena je struktura premije osiguranja. Premija osiguranja se sastoji iz funkcionalne premije i ređijskog dodatka.

Fumkcionalna premija sastoji se iz tehničke premije i doprinosa za preventivu. Međutim, izuzetno, premija osiguranja života i osiguranje depozita građana ne mora da sadrži dopinos za preventivu. Tehnička premija kao onovni dio premije, služi za plaćanje šteta, ugovorenih suma osiguranja i druge namjene u skladu ssa uslovima osiguranja. Doprinos za preventivu koristi se za sprovođenje mjera u cilju sprečavanja i suzbijanja rizika koji ugrođavaju imovinu i lica.

U Zakonu je takođe, utvrđeno da se režijski dodatak koristi za pokriće troškova sprovođenja osiguranja, kao i da maksimalnu stopu režijskog dodatka utvrđuje organ utvrđen statutom organizacije za osiguranje.

Opšte prihvatljivo je da premija osiguranja predstavlja cijenu koju osiguravač osiguranja treba da plati osiguravaču nakon zaključenog ugovora o osiguranju, koko bi mu imovina, imovinski interesi, odnosno neki drugi predmet osiguranja bili osigurani.

Jedna od ključnih obaveza osiguravajućih organizacija je da na osnovu aktuarskih naučih metoda utvrdi visinu potrebne premije koju ugoarač osiguranja treba da plati. Visina premije se utvrđuje na osnovu posebnih dokumenata koji se nazivaju tarife.

U uslovima tržišne konkurencije visina premije predstavlja jedan od ključnih elemenata za opredjeljivanje ugovarača osiguranja kod koje će osiguravajuće organizacije da zaključi ugovor o osiguranju.

Stoga je utvrđivanje premije jedan od najsloženijih poslova u osiguranju. Sa jedne strane moraju se ispuniti svi zakonom predviđeni uslovi vezani za propisanu strukturu premije, odnosno moraju se obezbijediti dovoljna sredstva za naknadu šteta, ali se mora biti i konkurentan sa visinom premije natržištu.

2.5.2. Bonus i malus

Bonus u osiguranju znači vraćanje izvjesnog dijela premije za ostvaren jednogodišnji, ili pak višegodišnji rezultat. Ukoliko osiguranik uopšte nije imao štetu, ili nije imao štetu o određenom iznosu, osiguravač mu umanjuje premiju, odnosno vraća dio premije od predviđene tarife. Bonus se najčešće vraća na kraju jednogodišnjeg ili višegodišnjeg osiguranja i to obično kod kasko osiguranja, dok se kod obaveznog osiguranja bonus može odobriti i unaprijed za sledeću godinu osiguranja, zavisno od toga za koji je period zaključen ugovor o osiguranju.

Za razliku od bonusa stoji malus. Malus je, doplatak koji se zaračunava onim osiguranicima koji su u protekloj godini, ili proteklim godinama imali određeni broj šteta, odnosno koji su samo prouzrokovali određeni broj šteta.

Činjenica je da bonus i malis treba da imaju veoma važnu funkciju u regulisanju cijene premije osiguranja, posebno kod individualnih rizika. Međutim, oni u našim uslovima ovu funkciju ne obavljaju.

2.5.3. FranšizaFranšiza se ugovara prilikom zaključivanja ugovora o siguranju. Naime to je iznos koji se prilikom nastanka osiguranog slučaja odbija u odredjenom procentu ili iznosu, u zavisnosti od toga kako je ugovoreno. Kolika će biti franšiza zavisi od vrste osiguranja, uslova i tarifa premija, koji regulišu status franšize. Ista kod nekih osiguranja može biti tako regulisana da je obavezno odbitna. To znači bez obzira na volju osiguranika, ona se u određenom iznosu ili procentu odbija. Kod većine vrsat osiguranja ostavlja se na volju osiguranika da odluči da li će osigurati određeni predmet sa franšizom ili bez nje.

LITERATURA

1. Dr Dragan Mrkšić, Osiguranje u teoriji i praksi, ALEF, Novi Sad, 1999.2. Dr Jelena Kočović, Dr Predrag Šulejić, Osiguranje, Ekonomski fakultet, Beograd, 2002.

3. Boris Marović, Zoran Kalinić, Osnovni principi osiguranja, GRAFID, Banja Luka, 2009

4. Philip Kotler, Upravljanje marketingom, Informator, Zagreb, 1999

5. Galogaža M., Principi marketinga, knjiga 2, 1998.

6. Svetislav Vasiljev, Marketing , Prometej, Novi Sad.

7. Galogaža M., Ispitivanje ponašanja potrošača i kupaca na tržištu, MM College, Novi Sad, 2001.

8. Malkom Mekdonald, Segmentiranja tržišta, Clio, Beograd, 2003.

9. Dejvid Džober, Prodaja i upravljanje prodajom, Clio, Beograd, 2006.

10. Protektor ( prodajne vještine), Protektor d.o.o., Sarajevo, 2008

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi