OSTALI SEMINARSKI RADOVI

IZ OSIGURANJA: |

||||||||||||||||

|

||||||||||||||||

ŽIVOTNO OSIGURANJE, RAZVOJ I PERSPEKTIVA U SRBIJI

Osiguranje je jedan oblik upravljanja rizikom, prvenstveno usmeren na smanjenje finansijskih gubitaka. Osiguranje je prenos rizika sa osiguranika na osiguravajuće društvo, uz plaćanje premije osiguranja.

Osnovna ideja koja leži iza osiguranja je povezivanje rizika velikog broja sličnih agenata u jedan fond, tako da zakon verovatnoće/zakon velikih brojeva obezbedi da se samo relativno mali broj nepovoljnih događaja ostvari u jednoj godini. Trošak tog malog broja događaja može lako biti podnet od strane velikog vroja osiguranika. Na primer, pojedinci znaju da je rizik požara u njihovoj kući mali, ali ga se boje zato što bi posledice bile veoma nepovoljne; stoga su spremni da plate osiguranje protiv požara; osiguravajuća društva primaju uplatu premija zašto što znaju, a na osnovu statistike, da će se kod velike grupe agenata dogoditi mali broj požara; stoga je i osiguravajuća premija za požare obično niska.

Osiguranje, izbegavanje, ublažavanje i prenos rizika, smanjuju neizvesnost pojedinca i organizacija. Osiguranjem se omogućava inteligentno upravljanje rizikom, postizanje stabilnosti i razvoja.

Osiguranje zivota predstavlja kombinaciju osiguravajuce zastite I stednje, cime se obezbedjuje porodicna I licna finansijska sigurnost.

Osiguranje života proveren je i prihvaćen oblik osiguranja i štednje u svim razvijenim zemljama Europe i svijeta.

Pri opisivanju načina života, uobičajeno je koristiti reči kao što su dinamičan i nepredvidljiv . U suprotnosti sa našim načinom života jedna je od temeljnih ljudskih potreba - potreba za sigurnošću i stabilnoću.

Miran san i sigurnost svatko pokušava ostvariti na svoj način.

Način koji Vam ovim putem prezentiramo je polisa osiguranja života - jedno od najatraktivnijih ulaganja u svetu jer putem nje ulažete u sigurnost vlastite budućnost i budućnosti Vaših najbližih, te akumulirate uložena sredstva.

Novac uplaćen u životno osiguranje zakonskim je instrumentima maksimalno zaštićen pa stoga polisa osiguranja života po isteku trajanja osiguranja, garantuje isplatu ugovorene svote osiguranja uvećanu za pripisanu dobit .

Niko ne želi misliti o smrti ili invalidnosti, ali realnost je da porodici može biti potrebna finansijska podrška u situaciji kada vi ne bi bili tu da se za to pobrinete. Da li bi finansijska sigurnost porodice bila očuvana u slučaju vaše prerane smrti? Da li bi deca mogla ići na fakultet? Uzeli ste kredit za stan, automobil, gotovinski kredit? Vaši prihodi omogućavaju porodici normalan život? Šta će se desiti ukoliko vaša porodica ostane bez vaših prihoda?Sa polisom životnog osiguranja možete biti mirni u vezi ovih pitanja. Životno osiguranje osigurava vaše prihode i predstavlja dodatni prihod kada dođe vreme za penziju . Ukoliko neko finansijski zavisi od vas, gotovo je sigurno da vam je životno osiguranje potrebno.

Životno osiguranje je način štednje jer se po isteku osiguranog perioda isplaćuje osigurana suma uvećana za dobit. Na ovaj način obezbeđujete sebi finansijski sigurnu starost i stvarate kapital koji se može iskoristiti za doživotnu rentu ili se može podići odjedanput.

Tokom celog perioda štednje vaš život je osiguran.U slučaju smrti osiguranika, osiguranje zbrinjava članove njegove porodice i isplaćuje celokupnu osiguranu sumu a ne samo onaj deo koji je do tada uplaćen, što predstavlja osnovnu razliku u odnosu na štednju u bankama.

Životno osiguranje je tu da se finansijski pobrine za ljude koje volite u situaciji ako vas više nema da biste brinuli o njima. Tu je da omogući novac za život vaše porodice u slučaju prerane smrti zbog nesreće ili bolesti.

Životno osiguranje je tu da se finansijski pobrine i za vas, tako što predstavlja dodatni izvor prihoda. Po isteku osiguranog perioda uplaćeni novac uvećan za dobit može se podići ili pretvoriti u doživotnu rentu i tako omogućiti bolji životni standard.

Osiguranje zivota moze se zakljuciti u dinarima I devizama. Uz osiguranje zivota moze se ugovoriti dopunsko osiguranje, kojim se obezbedjuje dodatna suma za slucaj smrti I trajnog invaliditetanastalih kao posledica nesrecnog slucaja (nezgode). Osiguranici zivotnih osiguranja imaju pravo na ucesce u dobiti koji osiguravac ostvari u ovoj vresti osiguranja. Osiguranicima se prepisuje najmanje 85% od ostvarene dobiti u osiguranju zivota. Dobit se pripisuje na kraju godine, po zavrsenom racunu, u vidu dodatnih osiguranih suma srazmerno matematickoj rezervi svakog osiguranja, a isplacuje se sa ugovorenom osiguranom sumom, po nastanku osiguranog slucaja.

2. FUNKCIJA I PRIVREDNI ZNAČAJ OSIGURANJA ŽIVOTA

Osiguranje zivota predstavlja oblik zastite osiguranika ili njemu bliskog lica za slucaj nesrece koja ga moze zadesiti. Na ovaj nacin covek se na vreme obezbedjuje od rizika smrti, odnosno gubitka ili smanjenja sposobnosti privredjivanja. Zivotno osiguranje otklanja stetne posledice oba rizika. Iako dugo zabranjivano, zbog objasnjenja da je nemoralno izvalaciti korist od smrti ili nezgode, danas je ugovor o zivotnom osiguranju opste prigvacen u svim pravnim sistemima.

Zivotno osiguranje sluzi prosirenju socijalog (obaveznog) osiguranja. U razvijenim drustvima kroz privatno zivotno I penzijsko osiguranje vrsi se korekcija sistema penzijskog osiguranja zasnovanog na nacelu generacijske solidarnosti, posto penzioni fondovi sve teze podnose opterecenje velikog broja penzionera.

Pored navedene socijalne funkcije zivotno osiguranje u svakoj privredi igra znacajnu ulogu kao izvor kreditiranja razvoja. Sa stanovista drzave placanje premije zivotnog osiguranja kumulira sredstva koja imaju znacaj stednje, koja je dugorocna, unapred odredjena I namenska. Stoga se ona moze upotrebiti kao izvor kreditiranja I inavestiranja. Sa stanovista pojedinca, polisa zivotnog osiguranja moze se upotrebiti I kao garancija za kredit, sto osiguraniku moze obezbediti sredstva za ulaganje ili zadovoljenje iznenadnih potreba. Imajuci u vidu znacaj koji zivotno osiguranje ima za privredu svake drzave, ono zahteva poseban odnos drzave u domenu poreske politike. Stoga se u najvecembroju zemalja premije zivotnog osiguranja oslobadjaju poreza.

3. TEHNIČKE OSNOVE OSIGURANJA ŽIVOTA

Osiguranje zivota bazira se na nacelima zakona velikih brojeva, a to je osnovni zakon u teoriji verovatnoce I statistici. Sustina ovog zakona je u tome da se, ukoliko se posmatra veliki broj slucajeva, mogu uociti odredjene pravilnosti u nastupanju jednog dogadjaja. Sto je broj posmatranih slucajeva veci, pravilnost u nastupanju jednog dogadjaja je veca, a odstupanja su manja. Ako se odredjeni dogadjaj posmatra pojedinacno, on predstavlja slucaj, dok u velikom broju posmatranja postaje zakonitost. Stoga se zakonitost ispoljava samo u masi slucajeva, ona nije vidljiva kod pojedinacnih jedinica od kojih je masa sastavljena, niti deluje kod nekih grupa tih jedinica. Tako, recimo, ukoliko je od deset ljudi odredjene starosti umrlo njih pet, to ne znaci da je verovatnoca smrti za ljude te starosti 50%.

Poznato je da svako covek mora umreti, ali se ne zna kada ce to biti, jer je smrt nekog lica buduci neizvestan dogadjaj. Ukoliko se posmatra velika grupa ljudi, moze se sa velikim procentom tacnosti utvrditi d ace godisnje u toj grupi umreti odredjen broj ljudi. Zbog toga I zakon velikih rojeva ima veliki znacaj u osiguranju, jer eliminise neizvesnost osiguravaca u pogledu ukupnog broja pokrivenih rizika I omogucava tacnije predvidjanje nastupanja osiguranog slucaja.

Racunske osnove obacuna tarifa u osiguranju lica cine:

- Tablice smrtnosti;

- Obracunska kamatna stopa;

- Troskovi provodjenja osiguranja.

3.1. Tablice smrtnosti

Tablice smrtnosti sadrze niz pokazatelja od kojih je osnovni izravnata verovatnoca smrtnosti na osnovu kojih se izracunavaju sve ostale biometrijske funkcije: verovatnoca dozivljenja, kretanje broja zivih I broja umrlih u okviru odredjenog skupa, izracunatog na osnovu verovatnoce smrti. Pomocu ovako dobijenoh vrednosti broja zivih I broja umrlih lica I odgovarajuce kamatne stope, izracunavaju se komutativni brojevi koji sluze za obrazun neto premija u osiguranju zivota.

3.2. Obračunska kamatna stopa

Osiguranje zivota je uglavnom dugorocno, jer se ugovori sklapaju na period od deset do trideset godina, ali se premija osiguranja ne menja. Zbog toga je prilikom ugovaranja osiguranja vazan izbor kamatne stope. Za obracunsku kamatnu stopu ne moze se uzeti aktuelna kamatna stopa, jer se ona, u skladu sa trzisnim uslovima menja na vise ili na nize. To je I razlog, sto se kao kamatna stopa korsiti nesto nize stopa od aktuelne, jer to garantuje osiguravacu d ace prihodi od plasmana biti veci od njihove kamatne stope.

3.3. Troškovi provodjenja osiguranjaPrilikom kalkulisanja tarifa kod zivotnog osigranja void se racuna o tri vreste troskova. To su:

- Akvizicioni troskovi, koji obuhvataju troskove pribavljanja osiguranja, troskove provizije za agente, troskove izdavanja polisa i slicno. Ovi troskovi su jednokratni, s tim sto se kod osiguranja kapitala odmeravaju proporcionalno osiguranoj sumi, dok se kod osiguranja rente odredjuju proprcionalno vrednosti rente;

- Inkaso troskovi, koji obuhvataju sve troskove koji nastaju prilikom naplate premije osiguranja;

- Troskovi obrade i vodjenja portfolija.3.4. Matematička rezerva

Ugovor o osiguranju zivota se zakljucuje na duze vreme, I, prema toma, za vreme trajanja ugovora ugovorne stranke unapred znaju d ace se rizik pogorsati, samom cinjenicom starenja osiguranika. Znaci, pogorsavanje rizika se mora unapred predvideti I izracunati. Situacija se resave tako sto se kod osiguranja zivota ugovara srednja premija, koja je ista tokom celog trajanja osiguranja.

Matematicka rezerva osiguranja zivota obrazuje se u osiguranju zivota po nacelu aktuarske metamatike I cine ih razlika izmedju osigurane sume I premije osiguranja. Pod osiguranom sumom podrazumeva se sadasnja vrednosti buducih obaveza osiguranja. Pod tehnickom premijom osiguranja podrazumeva se sadasnja vrednost buducih obaveza ugovaraca osiguranja. Svrha formiranja matematicke reserve je rezervisanje sredstava tekucih premija kako bi osiguravac bio u mogucnosti da odgovori svojim obavezama u buducnosti. Sredstva matematicke reserve se u poslovanju osiguravaca iskazuju kao pasiva, a zove se matematicka, jer se izracunava matematickom metodom na osnovu tablica smrtnosti I kamatne stope.

4. ODLIKE OSIGURANJA ŽIVOTAUgovor o osiguranju zivota je regulisan Zakonom o obligacionim odnosima. To je ugovor kojim se osiguravac obavezuje da osiguraniku ili licu koga on odredi, isplati odredjenu sumu ili rentu u slucaju smrti osiguranika ili osiguranog lica, ili u slucaju dozivljavanja oderdjenog vremena, a osiguranik se obavezuje da plati premiju osiguranja.

U praksi osiguranja ugovor o osiguranju zivota je tipski I adhezioni ugovor, sto znaci das u prava I obaveze stranaka odredjeni opstim I posebnim uslovima osiguranja zivota koje donosi osiguravac.

Razne varijante ugovora o osiguranju zivota omogucavaju osiguraniku da odabere onu koja ce mu posluziti za ostvarenje cilja koji hoce ostvariti osiguranjem: stednja za pozne godine zivota, sredstva za dobijanje kredita, zastita bliskih lica, obebedjenje skolovanja dece I slicno.

U ugovoru o osiguranju zivota potrebno je razlikovati sledece pojmove:

- Ugovarac osiguranja. Ugovarac osiguranja je lice koje sklapa ugovor o osiguranju zivota. On placa premiju I njemu pripadaju sva prava iz ugovora o osiguranju, ukljucujuci I pravo promene korisnika osiguranja, sve do nastupanja osiguranog slucaja.

- Osiguravac. To je akcionarsko drustvo za osiguranja koje preuzima pokrice osiguranog slucaja na osnovu ugovora o osiguranju.

- Osiguranik. Osiguranik je lice na koje se odnosi osigurani slucaj na osnovu koga zavisi isplata naknade korisniku (ili korisnicima) osiguranja.

- Korisnik osiguranja. Korisnik osiguranja je lice kome pripadaju prava iz ugovora o osiguranju. Ukoliko osiguranik I osiguravac osiguranja nisu ista lica, za odredjivanje korisnika osiguranja je potrebna saglasnost osiguranika.

- Premija osiguranja. To je novcani iznos koji ugovarac osiguranja placa osiguravacu na osnovu ugovora o osiguranju.

- Osigurana suma predstvalja iznos koji je osiguravac obavezan isplatiti korisniku osiguranja kada nastupi osigurani slucaj.

- Osigurani slucaj je dogadjaj o kome zavisi isplata naknade po ugovoru o osiguranju.

- Dobit je novcani iznos koji se godisnje pripisuje sumi osiguranja. Nije zagarantovan ugovorom o osiguranju I zavisi od uspesnosti poslovanja preduzeca.

- Polisa osiguranja predstavlja pismenu ispravu o zakljucenom ugovoru o osiguranju I ona je sinonim za ugovor o osiguranju.

5. VRSTE OSIGURANJA ŽIVOTA

U zavisnosti od prihvacenog kriterijuma za vrsenje podele, ugovori o zivotnom osiguranju se mogu podeliti:

1) prema nacinu zakljucenja ugovora na ugovor o osiguranju zivota sa lekarskim pregledom I bez lekarskog pregleda

2) prema broju lica obuhvacenih ugovorom na individualna I kolektivna osiguranja

3) prema riziku obuhvacenim osiguranjem na ugovor o osiguranju za slucaj smrti, za slucaj dozivljenja, mesovito osiguranje I osiguranje sa utvrdjenim rokom isplate

4) prema nacinu isplate osgurane sume na osiguranje kapitala I osiguranje rente

5) prema tome koga obezbedjuje osiguranik na licno osiguranje I osiguranje u korist treceg lica.5.1. Osiguranje sa ili bez lekarskog pregleda

Prema nacinu zakljucenja ugovora osiguranje zivota se moze izvrsiti sa lekarskim pregledom I bez lekarskog pregleda. Praksa osiguravajucih drustava ukazuje da se ugovor o osiguranju zivota sa velikim osiguranim sumama zakljucuje tek posle obavljanja ekarskog pregleda. Ovo je nuzno zbog procene rizika, ali I zbog obaveze osiguravaca. Naime, ako kod osiguranja za slucaj smrti osigurani slucaj nastupi u toku prih sest meseci trajanja osiguranja, a nije izvrsen lekarski pregled u navedenom slucaju, osigurana suma se isplacuje u celosti, bez obzira na to koliko dugo je trajalo osiguranje.

5.2. Individualno I kolektivno osiguranje

Prema broju lica koja su obuhvacena ugovorom, osiguranje zivota se deli na individualno I kolektivno. Individualno osiguranje zivota je ono kod koga se za svakog pojedinog osiguranika zakljucuje poseban ugovor. Kolektivno osiguranje se praktikuje kod onih ugovora gde, recimo, poslodavac osigurava zivote svojih radnika, ili gde se osigurava zivot clanova nekog udruzenja, kulturno – umetnickog ili sportskog udruzenja I slicno.

5.3. Osiguranje za slučaj smrti, doživljenja, mešovito ili sa utvrdjenim rokom isplate

Prema riziku koji je obuhvacen kod osiguranja zivota, ono se deli na:

- Osiguranje za slucaj smrti

- Osiguranje za slucaj dozivljenja

- Mesovito osiguranje

- Osiguranje sa utvrdjenim rokom isplate

Osiguranje za slucaj smrti. Ovaj ugovor se u praksi javlja u dve varijante, u zavisnosti od toga da li se osigurani slucaj ostvaruje za svo vreme trajanja zivota osiguranika ili se ostvaruje u jednom odredjenom periodu. U prvom slucaju se radi o dozivotnom osiguranju za slucaj smrti, a u drugom o osiguranju za slucaj smrti sa odredjenim rokom trajanja. Dozivotno osiguranje za slucaj smrti je takvo osiguranje kod koga se osigurana suma isplacuje kada lice umre, bez obzira kada. Kod ovog osiguranja premija se placa do smrti osiguranika ili do njegovog penzionisanja. Osiguranje za slucaj smrti s odredjenim rokom trajanja je takva vrsta osiguranja kod koga se osigurana suma isplacuje samo u slucaju ako osiguranik umre u ugovorenom vremenskom period. Ukoliko prezivi, uplacena premija ostaje osiguravacu. Ovo osiguranje je povoljno I za lica koja su ulozila znacajna sredstva u neki posao koji je u pocetnoj fazi, pa bi u takvim slucajevima smrt rezultirala velikim gubitkom, ako ne I propascu ulozenog kapitala.

Osiguranje za slucaj dozivljenja. Osiguranje za slucaj dozivljenja je takva vrsta osiguranja kod koga osigurani slucaj nastaje kada osigurano lice dozivi odredjeni broj godina. U tom slucaju osiguravac je duzan da isplati osiguranu sumu. Cilj zakljucenja ovog ugovora je obezbedjenje osiguranika u starosti.

Mesovito osiguranje. Mesovito osiguranje ili osiguranje za slucaj smrti I za slucaj dozivljenja je osiguranje kod koga osiguravac placa osiguranu sunu ukoliko osiguranik umre za vreme trajanja osiguranja, ali I u slucaju ako osiguranik dozivi kraj perioda osiguranja. Ovo osiguranje osim rizika sadrzi I element stednje.

Osiguranje sa utvrdjenim rokom isplate. Osiguranje sa utvrdjenim rokom isplate je ono osiguranje kod koga se osiguravac obavezuje sa osiguraniku ili korisnicima osiguranja isplati osiguranu sumu po isteku roka koji je utvrdjen ugovorom (polisom). Ukoliko osigurano lice umre pre tog roka, osiguravac ce isplatiti osiguranu sumu naslednicima, a time prestaje I obaveza placanja premije. Ako osigurano lice dozivi ugovoreni rok, osigurana suma se isplacuje ili njemu ili drugim korisnicima, u zavisnosti od toga sta je ugovorom regulisano.

Riziko program je osiguranje samo za slučaj smrti. Ono nema karakter štednje, a ugovara se na određeni rok trajanja. Osiguranik za nisku premiju dobija visoku osiguranu sumu.

Ovim osiguranjem klijent obezbeđuje svoje investicije I svoju porodicu u slučaju smrti.

5.4. Osiguranje kapitala I osiguranje rente

Prema nacinu isplate osigurane sume ona moze biti placena u jednokratnom iznosu ili u obliku rente u jednom odredjenom period (ili dozivotno). Prvi oblik se u praksi naziva osiguranje kapitala, a drugi osiguranje rente. Osiguranje kapitala moze biti za slucaj dozivljenja ili za slucaj smrti, a osiguranje rente se javlja kao osiguranje licne rente, ili renta u korist trecih lica. U zavisnosti od vremena trajanja, renta moze biti dozivotna ili privremena, a prema vremenu pocetka primanja neposredna ili odlozena. Kod neposredne rente isplata pocinje odmah u trenutku zakljucenja ugovora o osiguranju, a kod odlozene rente isplata pocinje kasnije, u ugovorenom roku.

5.5. Lično osiguranje I osiguranje u korist trećih licaPrema tome koga obezbedjuje osiguranik, ugovor o osiguranju zivota se deli na ugovore o licnom osiguranju I ugovore o osiguranju u korist trecih lica. Licno osiguranje zivota je takav vid osiguranja po kome osiguranik prilikom nastupanja osiguranog slucaja licno prima osiguranu sumu (u slucaju dozivljenja odredjene starosti, u slucaju invaliditeta, gubitka radne sposobnosti I drugo). Kod osiguranja u korist trecih lica osiguranik zeli u slucaju svoje smrti, ili u slucaju gubitka radne sposobnosti, da obezbedi clanove porodice ili neka druga lica koja je ugovaraca osiguranja unapred oznacio kao korisnika osiguranja.

U slučaju dijagnostikovanja neke od bolesti, obuhvaćenih određenim programima kuća, osiguraniku se odmah uplaćuje osigurana suma I tako omogućava potrebno lečenje I pokrivanje potencijalno velikih troškova.

5.6. Osiguranje trećeg licaOsiguranje zivota treceg lica se moze odnositi na zivot ugovaraca osiguranja, a moze se odnositi I na zivot nekog treceg. Ako se osiguranje odnosi na slucaj smrti nekog treceg, za punovaznost ugovora potrebna je njegova pismena saglasnost data u polisi ili u odvojenom pismu, prilikom potpisivanja polise, sa naznacenjem osigurane sume.

Kada je u pitanju sadrzina pristanka treceg lica, u pravnoj teoriji je prihvaceno stanoviste da se ona ne odnosi samo na zakljucivanje ugovora, nego I na visinu osigurane sume.

5.7. Rizici isključeni iz osiguranjaPrema Zakonu o obligacionim odnosima kod osiguranja zivota iskljuceni su sledeci rizici:

- Samoubistvo osiguranika,

- Namerno ubistvo osiguranika,

- Ratne operacije

- Drugi rizici, ako je to posebno ugovoreno.

5.7.1. Samoubistvo osiguranika

Iskljucenje rizika samoubistva iz osiguranja je odredjeno da ugovorom o osiguranju za slucaj smrti nije obuhvacen rizik samoubistva osiguranika, ako se desilo u prvoj godini osiguranja. U slucaju da se samoubistvo dogodilo u roku od tri godine od dana zakljucenja ugovora, osiguravac nije duzan da isplati korisniku osiguanu sumu, nego samo matematicku rezervu iz ugovora.

Razlog za iskljucenje jeste pretpostavka da se oiguranik lisio zivota da bi korisniku obezbedio dobijanje osigurane sume. Protekom vremena pretpostavka o nameri osiguranika da korisniku pribavi korist je sve manje osnovana, pa je protekom roka od tri godine pokriven I rizik samoubistva.

5.7.2. Namerno ubistvo osiguranika

Osiguravac se oslobadja obaveze da korisniku isplati osiguranu sumu ako je ovaj namerno izazvao smrt osiguranika. Medjutim, osiguravac je duzan, ukoliko su do dana ubistva uplacene bar tri godisnje premije, isplatiti matematicku rezervu ugovaracu osiguranja, a ako je osiguranik, njegovim naslednicima.

Znaci, uslovi iskljucenja su sledeci:

- da je korisnik osiguranja izazvao smrt osiguranika,

- da je korisnik to ucinio namerno.

Kada je ugovarac osiguranja istovremeno I osigurano lice, onda korisnik koji je prouzrokovao njegovu smrt biva lisen svih prava iz osiguranja u potpunosti.

5.7.3. Smrt osiguranika usled ratnih operacijaAko je smrt osiguranika prouzrokovana ratnim operacijama, osiguravac nije duzan korisniku da isplati osiguranu sumu, ako nije nesto drugo ugovoreno. Medjutim, duzan je da isplati korisniku matematicku rezervu iz ugovora.

Razlog za iskljucenje rizika ratnih dogadjaja je u tome sto se radi o velikom riziku koji se ne moze podvrci zakonima statistike, a pored toga radi se o dogadjajima koji redovno prouzrokuju smrt velikog broja lica.5.7.4. Drugi rizici

Ugovor o osiguranju za slucaj smrti ili od nesrecnog slucaja mogu biti iskljuceni iz osiguranja I drugi rizici.

Opsti uslovi za osiguranje zivota koje primenjuju nasi osiguravaci, pored slucajeva predvidjenih zakonom, predvidjaju I iskljucenje rizika I u slucaju kada je osiguranikova smrt nastupila izvrsenjem smrtne kazne ili ako osiguranik pogine u pokusaju ili pripremi pokusaja ili izvrsenju umisljajnog krivicnog dela. Takodje, iskljuceni su I neki rizici prirodnih katastrofa, recimo ako je nesretan slucaj nastao usled zemljotresa. Isto tako, obicno su iskljuceni rizici upravljanja vazduhoplovnim aparatima svih vrsta, plovnim objektima, motornim I drugim vozilima bez propisane sluzbene isprave.

6. RAZVOJ I PERSPEKTIVA ŽIVOTNOG OSIGURANJA

Slicno drugim delovima Evrope I sveta, I za srednjevekovnu Srbiju postoje zapisi koji svedoce o postojanjima ustanova koje sui male dodirnih tacaka sa savremenim osiguranjem, tako su tokom trinaestog veka I kasnije, stanovnisto zavisno prema vladaru I deo vlastelinstva bili duzni da “priselicom” nadoknade stetu koju bi u njihovom kraju ili posedu naneli lopovi, odnosno razbojnici trgovcima I putnicima.

Poslovi osiguranja su se u Srbiji I savremenom smislu pojavili pred kraj devetnaestog veka. Obavljali su se iskljucivo preko predstavnistava inostranih osiguravajucih drustava iz Engleske, Austro-Ugarske, Italije, Francuske I drugih zemalja. Posmatrano sa danasnjeg stanovista, izuzetno je zanimljiva cinjenica d aim je glavna delatnost bilo osiguranje zivota.

Beogradska zadruga, koja se inace bavila bankarskim poslovima, osnovala je 1897. posebno odeljenje za osiguranje zivota. Takodje je zanimljivo uociti da je jos pre vise od veka u Srbiji postojala veza izmedju banaka I osiguranja sto je snazna teznja na savremenom trzistu.

Iako su naši krajevi imali burnu prošlost i često bili van ključnih ekonomskih i trgovačkih tokova, storijat osiguranja na ovim prostorima ima dugu tradiciju.

Najstarije tragove nalazimo u srednjevekovnoj Srbiji, u Zakoniku cara Dušana. U njemu su predviđene neke mere koje se odnose na sigurnost imovine i mere zaštite za više rizika, uključujući požar i namernu paljevinu, krađu, razbojništvo, rušenje itd. Bilo je predviđeno da se šteta na imanjima vlastelina nadoknadi iz carske kase, a potom je taj fond obnavljan sistemom dažbina.

Najstariji poznati dokument u kome se pominje osiguranje u Crnoj Gori je Budvanski statut iz XV veka. Na elemente osiguranja nailazimo u poglavlju u kome stoji sledeća rečenica: „Ukoliko bi neki naš građanin u nekom gradu vladara bio opljačkan bez razloga, opština je dužna da mu nadonkadi štetu“.

Kasnije se osiguranje razvijalo i različitim vidovima, kroz međusobnu solidarnost članova i njihovih porodica u bratovštinama i cehovskim udruđenjima, ili kroz oblike pomorskog osiguranja. Razvojem kapitalizma, i osiguranje doživljava duboke promene, i od XVIII veka u našim krajevima deluju agenti i ispostave zapadnih osiguravajućih društava. Na prvi pomen osiguranja u Beogradu, čekalo se do 1839. godine. Tada je jedan trgovac, po imenu Zuban, osigurao kuću i sve u njoj na sumu od 175 talira, kod Tršćanskog osiguravajućeg društva. „Novine srbske“ su iscrpno pisale o tom slučaju, jer je posle samo nekoliko dana Zubanova kuća izgorela do temelja, i vlasniku isplaćena puna suma.

Potom su otvarane ispostave osiguravajućih kuća, mahom italijanskih i austrijskih, a 1897. godine osnovana je prva domaća osiguravajuća ustanova „Beogradska zadruga“. Početkom XX veka osnovano je još nekoliko društava, koja su, uz ispostave inostranih, radila praktično sve do Drugog svetskog rata.

Posle rata i promena izazvanih socijalističkom revolucijom, poslovi osiguranja prešli su u domen države i 1945.godine osnovan je Državni zavod za osiguranje i reosiguranje, spajanjem predratnih osiguravajućih kuća „Dunav“ i „Elementar“ i „Vinerštediše“. Zavod je imao tri osnovne finkcije: osiguranje državne i javne imovine od požara i drugih rizika, sprovođenje svih vrsta obaveznog osiguranja i reosiguranja. Kroz promene ustava i političkih uslova, menjane su tarife premija i vršene revizije pravila osiguranja, a samo osiguranje se decentralizovalo, tako da je 1968. godine opet na snagu stupio suprotni proces u kome je 128 zavoda i 7 zajednica osiguranja integrisano u 11 osiguravajućih zavoda. Među njima su i „Beograd“ i „Jugoslavija“, čijom je integracijom 1974. godine nastao ZOIL „Dunav“.

Tržišta osiguranja, jednako kao u druga finansijska tržišta, duže su vreme pod uticajem finansijske deregulacije I liberalizacije. Reč je o imperativima globalizacije koja je postala aktuelna determinante gotovo svih nacionalnih ekonomija u svetu. Posledice takvih trendova pracenih snaznim razvojem informacione tehnologije naziru se u bujanju ponude savremenih finansijskih proizvoda prilagodjenim zahtevima modernog klijenta, coveka, pojedinca I kompanije. Takve proizvode, slične ili iste nude banke, tradicionalni finansijski posrednici, ali I drugi institucionalni investitori, među kojima istaknuto mesto zauzimaju osiguravajuća društva. I dok je snažan rast potražnje za životnim osiguranjima, posebno u poslednjoj deceniji prošlog veka, podstakao razvoj cele industrije osiguranja.

Konglomeratom u pravilu dominira banka , a prate je vlasnički subordinirani institucijski investitori kao što su , osiguravajuća društva, obavezni i dobrovoljni penzijski fondovi, leasing kompanije i ostali otvoreni ili zatvoreni investicijski fondovi.

Na srpskom tržištu osiguranja, jednako kao i kod drugih tranzicijskih zemalja, stopa rasta ukupnog premijskog osiguranja viša je nego u razvijenim zemljama. Prema tome, premije životnih osiguranja još uvek se kreću uzlaznom putanjom zauzimajući sve veći udeo u ukupnom portfoliju osiguravajućih društava.Posebno je zanimljiv pad prodaje životnih osiguranja za 2003. godinu u najrazvijenijim zemljama Severne Amerike koje su još devedesetih godina prošlog veka prednjačile u svetskoj industriji osiguranja i to baš na temelju snažnog rasta portfolija svih vrsta životnih osiguranja. Neznatno manji pad premija životnih osiguranja u 2003. godini primetan je u zemljama Europe u odnosu na SAD i Kanadu.

Srbija, za razliku od razvijenih zemalja sveta i Europe, još uvek ostvaruje visoke i to stope rasta životnih osiguranja. Tokom 2002. godine rast prodaje životnih osiguranja u odnosu na godinu ranije bio je dosta veći. Iako je u 2003. godini intenzitet rasta smanjen, stopa rasta ukazuje na značajan doprinos premija životnih osiguranja ukupnom premijskom prihodu.

Životna osiguranja su fenomen suvremenih finansija na koja utiču razvijenost finansijskih tržišta i instrumenata, monetarna i porezna politika, te demografske i kulturološke odrednice koje determiniraju dohodak i njegov nepotrošeni derivat - štednju.

Međutim, perspektivu životnih osiguranja treba sagledavati u okvirima konkurentnosti sa ostalim proizvodima sličnih obeležja koje kreiraju drugi institucijski investitori i finansijski posrednici. Pri redistribuciji štednje u razne oblike i vrste životnih osiguranja pitanje ocene njihove atraktivnosti sa aspekta zadovoljenja potreba i očekivanja krajnjeg potrošača trebalo bi biti strateško opredjeljenje osiguratelja. Prema tome, dugoročni opstanak određenog proizvoda na finansijskom tržištu moguć je samo uz zadovoljavajuću profitnu maržu u duzoj vremenskoj seriji, bez obzira je li reč o ekonomiji prihodovne efikasnosti, odnosno maksimalizaciji prihoda ili ekonomiji troškovne efikasnosti, odnosno minimalizaciji troškova.Polisu životnog osiguranja u Srbiji je potpisalo svega 200 hiljada ljudi. U uslovima ekonomske krize, građani zainteresovani za životno osiguranje oklevaju da se obavežu na dugoročno ulaganje.

Srbija je znatno ispod evropskog proseka, ali i proseka zemalja u okruženju po broju polisa životnog osiguranja. Do sada je kod nas takvu polisu potpisalo svega 200 hiljada ljudi, odnosno samo dva i po odsto građana.

Osiguravajuće kuće procenjuju da ove godine, uprkos krizi, uplata neće pasti ispod 76 miliona evra, koliko je dostigla prošle godine.

Dvanaest osiguravajućih kuća koje prodaju životne polise zajedno pripremaju predlog zakonskih izmena, koje će dati zamajac razvoju tog osiguranja, ali i finansijskog tržišta kod nas.

Među onima koji se interesuju za životno osiguranje, primetno je oklevanje da se baš u uslovima krize obavežu na dugoročno ulaganje. Zbog toga su osiguravajuće kuće osnovale fond za razvoj životnog osiguranja. One od države očekuju da što pre izda obveznice sa dugim rokom dospeća, u koje bi najradije ulagali novac koji im poveravaju građani.

Zakonske izmene neće biti novi pritisak na budžet iako su neke poreske olakšice nužne. Postoji i inicijativa da se deo plate zaposlenih u javnom sektoru ulaže u životno osiguranje.Zivotno osiguranje ima sve brži rast, što pokazuje da ta vrsta osiguranja ima dobru perspektivu na tržištu Srbije. U drugom tromesečju 2007. životno osiguranje je ostvarilo 9,4 posto ukupne premije, dok je u razdoblju april – maj 2008. godine došlo do povećanja za jedan posto (10,4 posto). Bez obzira što je došlo do povećanja broja osiguravajućih kuća na srpskom tržištu i što je broj zaposlenih sa 8518 u maju 2007. povećan na 10.732 radnika (rast od 26 posto), sve ukazuje na to da je koncentracija na tržištu umerena.

6.1. Bedan standard guši životno osiguranje

Sveže sećanje na staru deviznu štednju, piramidalne banke, investicione fondove I loša fiskalna politika države glavni su razlozi što se građani u tako malom broju odlučuju za ovaj vid štednje.Fiskalna politika, nizak životni standard I nepoverenje građana glavni su razlog što je Srbija sa samo 2,5 odsto građana sa polisom životnog osiguranja I sa platom opd deset evra mesečno iza ostalih zemalja u okruženju.

U Narodnoj banci kažu, međutim, da je životno osiguranje u porastu. Prema podacima koja društva za osiguranje dostavljaju Narodnoj banci Srbije, učešće broja osiguranika u ukupnom broju stanovnika je oko 5,5 odsto. Na porast životnog osiguranja ukazuje I rast godišnje premije po glavi stanovnika sa tri evra u 2004. godini na deset evra u 2008. godini. Životno osiguranje je dobrovoljno osiguranje, I za ovu vrstu ugovora propisima nije predviđeno jemstvo države ili bilo kog drugog, za izmirivanje obaveza koje su preuzela društva za osiguranje, već su predviđene određene mere kojima se obezbeđuje upravljanje rizicima društva za osiguranje u cilju stabilnosti od najmanje 4.000.000 evra u dinarskoj protivvrednosti, uz obavezu društva za osiguranje.

Velika izdvajanja u klasičan fond ne ostavljaju ljudima novac da ga ulože u štednju kroz životno osiguranje. Državni sistem je velikodušan I nudi mogućnost odlaska u penziju sa 55 godina I druge privilegije, ali tako neće biti u budućnosti. Građani se nadaju da će državne penzije biti velike kao I sada, ali zaboravljaju da neće uvek biti sadašnjeg potpredsednika Vlade, koji je zadužen za penzionere.

Drugo, mnogo je isplativije štedeti u bankama ili kroz nekretnine. Neko ko je pre nekoliko godina kupio stan za 10 – 15 godina može dag a proda I da ima lepu svotu novca umesto penzije.Za razliku od deset evra po stanovniku za životno osiguranje u Srbiji, građani Austrije mesečno izdvajaju 885 evra, Hrvati 81 evro, a građani BiH 13 evra.

U osiguravajućoj kući “Delta đenerali” kažu da građani u proseku mesečno uplaćuju po 2.200 dinara u penzijski fond. “Delta đenerali” dobrovoljni penzijski fond ima preko 46.000 članova. U početku su doprinose u dobrovoljni penzijski fond uplaćivali poslodavci za svoje zaposlene, ali se kasnije sve veći broj građana odlučio da samostalno sebi uplaćuju osiguranje kako bi obezbedili sebi zadovoljavajuće prihode u starosti. Iako prosečna uplata u ovaj fond iznosi 2.200 dinara, veliku većinu uplata čine doprinosi u iznosu od 3.500 dinara, jer neoporezivani iznos predstavlja standard za većinu kompanija koje uplaćuju doprinose za svoje zaposlene. Ukoliko osoba uplaćuje 3.000 dinara mesečno u periodu od 20 godina, ukoliko računamo prinos od osam odsto godišnje, primaće mesečnu penziju od 15.000 dinara narednih 20 godina.

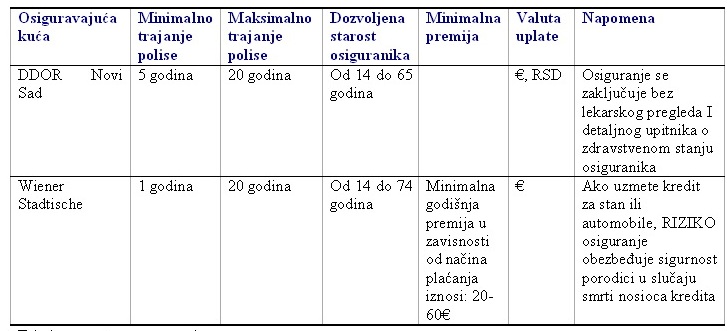

U “Grave” osiguranju kažu da je kod njih prosečna mesečna premija 500 evra, a dužina trajanja ugovora najčešće 20 godina. Ugovarač osiguranja ima mogućnost izbora pri uplati godišnje premije: tromesečna, polugodišnja I godošnja uplata. Minimalna godišnja premija koja se plaća u toku trajanja ugovora o osiguranju života je 250 evra. Postoji I mogućnost mesečne uplate premije putem trajnog naloga. Po isteku trajanja osiguranja korisnik osiguranja može da izabere jednokratnu uplatu ili isplatu u ratama na pet ili deset godina, kao I mesečna doživotna primanja na osnovu ugovora. Klijent koji 20 godina uplaćuje premiju od 500 evra godišnje po isteku aranžmana može da računa na isplatu doživotne mesečne rente u visini od 92.21 evra.

Prosečna državna penzija za zaposlene iznosila je 17.781 dinara u januaru do 21.173 dinara u decembru 2008.godine, a zbog zamrzavanja penzija decembarski prosek se zadržao I u 2009.godini. prosečne poljoprivredne penzije iste su I 2009. godine kao I 2008. i iznose oko 8.000 dinara, dok su penzije za samostalne osiguranike oko 21.000 dinara.

Visina penzija u poređenju sa novcem koji je potrebno uplatiti na mesečnom nivou I riziku koji građani preuzimaju pri uplati životnog osiguranja koje zahteva redovne uplate za većinu građana Srbije je još uvek najisplativija varijanta za starost.Ako se uzme u obzir da je prosečna neto plata u 2008.godini iznosila između 28.000 dinara I 38.000 dinara, a u 2009.godini između 28.000 I 31.000 dinara jasno je da većina građana Srbije nije imala mogućnosti da uplaćuje mesečne premije za životno osiguranje koje bi im garantovalo iole pristojniju ratu pod stare dane.

Kao razlog slabog razvoja tržišta osiguranja u Srbiji neke osiguravajuće kuće su od Ministarstva finansija zatražile da uvedu poreske podsticaje koji podrazumevaju za fizička lica vraćanje poreza na dohodak od 25 odsto uplaćene premije za životno osiguranje, najviše do 50.000 dinara kao I prenošenju poreskih olakšica koje se sada primenjuju na uplatu penzijskog osiguranja I na životno osiguranje.

6.2. Povratom poreza do rasta osiguranja

Vlada Srbije će razmotriti mogućnost da građani koji dzgoročno uplaćuju životno osiguranje dobiju povrat poreza I to 25% od uplaćene premije. Osiguravajuća društva bi tim modelom za pet godina prikupila oko milijardu evra premije za ulaganje u razvojne projekte u Srbiji, odnosno prikupljena sredstav bi se ulagala u dugoročne obveznice I to bi bio dobar način da država prikpu novac za dugoročne infrastrukturne projekte.I za osiguravajuća društva I za Srbiju taj projekat bi bio nova razvojna šansa I početak ozbiljnih društvenih promena, a građane bi motivisalo na osiguranje vlastitih većih prihoda u budućnosti, posebno u starosti. Trebalo bi raditi na edukaciji I podsticanje građana na vlastite akcije jer su državne penzije nedovoljne za pristojno preživljavanje u starosti, te kako je teško za očekivati da bi Srbija uskoro mogla ući u projekat obaveznog privatnog penzionog osiguranja, a omasovljivanje životnog osiguranja mogao bi biti pravi model.

Model razvoja životnog osiguranja koje su predstavnici trinaest osiguravajućih kuća za životno osiguranje iz Srbije izložili premijeru već je uspešno primenjivan u drugim zemljama.

Vlada Srbije je izdala saopštenje u kojem se navodi da će Vlada sagledati sve aspekte predloga osiguravajućih društava, te kakav bi uticaj predloženi model imao na građane I na javne finansije. Takođe je istaknut značaj životnog osiguranja za građane Srbije u smislu preuzimanja odgovornosti za vlastitu budućnost, kao što je to praksa u svim zemljama Evropske unije.

6.3. Francuski model za srpsko trište životnog osiguranja

Industrija osiguranja u Srbiji na niskim je granama, a podatak izrečen nedavno, na skupu predstavnika osiguravajućih kompanija I Ministarstva finansija prema kojem samo 2,5 odsto stanovnika poseduje polisu životnog osiguranja, ukazuje na činjenicu da još uvek kaskamo za zemljama, naročito onim razvijenim, gde prosečne premije dostižu nivo od oko 1.000 evra.Kucnuo je, dakle, čas da se nešto I u toj oblasti učini. Predstavnici 13 osiguravajućih kuća koje posluju na našem tržištu procenili su da bi vetar u jedra industriji osiguranja trebalo da ulije država I to pre svega kroz odgovarajuće poreske olakšice.

U drugim državama razvoj životnog osiguranja bio je podržan upravo poreskim olakšicama, analizirajući iskustva razvijenih zemalja, poput Italije I Francuske, predložena su Ministarstvu finansija dva modela razvoja sistema životnog osiguranja pri čemu se prednost daje tzv.francuskom modelu premije životnog osiguranja (tzv.matematička rezerva), po isteku roka od gosinu dana mogao da računa na povraćaj dela premija u iznosu od 250 evra. Preduslov za to je da klijent priloži potvrde o uplaćenoj premiji kao I o izmirenim poreskim obavezama.

Na pitanje zašto bi se država, koja se inače suočava sa problemom punjenja budžeta, odrekla tog dela prihoda, ističe se da bi osiguravajuće kuće zauzvrat bile spremne da prikuljena sredstva na dzži rok ulože u realizaciju velikih infratsrukturnih projekata ili u dugoročne hartije od vrednosti. Kompanije u svom portfoliju poseduju 210 miliona evra obveznica stare devizne štednje I bile bi spremne da veći deo tog paketa zamene za hartije od vrednosti sa dužim rokom dospeća, od recimo dve godine.

Da li zbog niskog standard, ili neobaveštenosti o prednostima ovog svojevrsnog vida štednje, tek građani Srbije su se sa prosečnom godišnjom premijom od samo 10 evra, našli na samom dnu lestvice. Za nijansu veću premiju koja u proseku iznosi 13 evra po glavi stanovnika, imaju BiH, dok su Hrvati, sa prosečnom premijom od 81 evro, u znatno boljoj poziciji, da ne govorimo o Slovencima (premija 308 evra) I Austrijancima koji za premiju životnog osiguranja godišnje izdvajaju čak 855 evra. Uz konstataciju da životno osiguranje, generalno posmatrano, nije namenjeno najbogatijem sloju stanovništva već najširem, srednje sloju, ističe se da broj građana u Srbiji koji bi za životno osiguranje mesečno mogli da izdvajaju između 30 I 40 evra nije mali.

Misija životnog osiguranja jeste da obezbedi siguru starost onome ko odluči da kupi polisu. Pritom treba naglasiti da uzdvajanja za te namene nisu velika čak ni u tazvijenim zemljama, poput Češke recimo, gde se godišnji iznos premije kreće između 300 I 400 evra. Ali, ukoliko bi klijent odlučio da svake godine uplaćuje po 1.000 evra njemu bi, posle 20 godina bilo isplaćeno ugovorom zagarantovanih 23.000 evra plus akumulativna dobit koja bi mogla da dostigne veoma visoke iznose.

6.4. Fond za razvoj osiguranja

Osiguravajuća društva za životno osiguranje, okupljena oko Fonda za razvoj osiguranja, objavila su 16.oktobra u Valjevu da bi u narednih pet godina mogla da prikupe milijardu EUR, koje bi država mogla da uloži u strateške projekte. Taj novac bi društva za životno osiguranje investirala u dugoročne državne obvaznice kojim bi se finansirali infrastrukturni projekti. Da bi se to ostvarilo, potrebno je da država emituje dugorošne obveznice koje još uvek ne postoje na tržištu I da poreskom politikom podstakne brži razvoj životnog osiguranja.Edukacija građana Srbije o značaju životnog osiguranja započela je u sklopu akcije “Dani životnog osiguranja” jedinstvenim aktivnostima generalnih direktora osiguravajućih društava za životno osiguranje u Srbiji. Prema podacima koji su saopšteni na konferenciji za novinare, u Srbiji sada ima oko 200.000 ugovora o životnom osiguranju, a prosečna premija tog osiguranja iznosi između 300 I 400 EUR godišnje.

Projekat razvoja osiguranja života dobio je podršku od Svetske banke I Međunarodnog monetarnog fonda I ti će razgovori biti nastavljeni jer su bitni za neophodan balans između bankarskog sistema I osiguranja na finansijskom tržištu Srbije.

ZAKLJUČAK

Svetska industrija osiguranja zadnjih se godina razvija i raste u određenim razmerima sa svetskim bruto domacim prozvodom koji je zadržao pozitivan predznak rasta. Tržište životnih osiguranja, koje je devedesetih godina snažno potaknulo razvoj tržišta kapitala i društava za osiguranje, tokom 2003. godine smanjilo je svoj udeo u odnosu na prethodno razdoblje.

Srpsko tržište životnih osiguranja, jednako kao i kod drugih tranzicijskih zemalja, nastavlja svoj rast, ali tokom 2003 godine pokazuje trend usporavanja.

Stoga je opravdano postaviti pitanje o perspektivi životnih osiguranja. Ispitivanje efikasnosti životnih osiguranja treba provesti na institucijskom nivou, jer neefikasne institucije moraju izaći sa tržišta likvidacijom ili pripajanjem efikasnijem subjektu.

Sistem osiguranja u Srbiji predstavlja posebno trziste osiguranja I veoma je bitno naglasiti da tece razvojnom putanjom ka razvijenim sistemima u svetu.

LITERATURA

1) Miloradic, J., Mrksic D., Zarkovic N.:”Uvod u osiguranje I zivotna osiguranja”, IKP “Zaslon”, Sabac, 2006.

2) Miloradic J.:”Osiguranje”, Fakultet za usluzni biznis Sremska Kamenica, 2006., IKP “Zaslon”, Sabac, 2006.

3) www.wikipedia.org

4) www.osiguranje.savjetnik.com

5) www.zivotnoosiguranjeonline.com

6) www.rts.rs

7) www.osiguranje.ba

8) www.osigurac.com

9) www.glas-javnosti.rs

10) www.rts.rs

11) www.danas.rs

12) www.merkur.rs

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi