OSTALI SEMINARSKI RADOVI - KRIMINOLOGIJA - |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Zakonita poreska evazija u Srbiji

Izbegavanje poreza (engl. tax evasion, tax avoidance, tax fraud, nem. Steuerhinterziehung, Steuerumgehung) je oblik otpora plaćanju poreza. Javljaju se u oblicima porezne evazije i neželjenog prevaljivanja poreza. Nastaju kao rezultat otpora koji poreski obveznik oseća prema plaćanju poreza.

Otpor plaćanju poreza uglavnom zavisi od visine poreskog opterećenja. O tome kad je poresko opterećenje visoko a kad nije nema nekog decidnog stava u finansijskoj teoriji. Ako je učinak poreske evazije u odnosu na ukupne prihode prikupljene porezom veći, znači da je poresko opterećenje visoko. O visokom poreskom opterećenju može se zaključiti iz bega kapitala tamo gdje je poresko opterećenje niže. Migracija stanovništva izvan granica države, ili u one delove unutar državnih granica gde je poresko opterećenje niže (ili ga u pojedinim slučajevima čak i nema) takođe je indikacija za visoko poresko opterećenje.

Izbegavanje plaćanja poreza predstavlja fenomen koji ima raznovrsne posledice, kako na fiskalnom planu (jer u budžet ne prispevaju planirana sredstva pa će država biti prisiljena ili da uveća poreske stope ili da uvodi nove poreze ili da nalazi druge načine da pokrije nastali deficit), tako i na socijalnopolitičkom (jer ugrožava princip horizontalne pravičnosti), a ponašanja koja su usmerena na to da se porez plati često narušavaju neke društvene vrednosti, što mora da povuče odgovarajuću reakciju – bilo na moralnom, bilo na pravnom terenu.

Radnje i mere koje preduzima poreski obveznik da smanji ili u potpunosti izbegne obavezu plaćanja poreza se nazivaju evazijom (izbegavanjem) plaćanja poreza.

Evazija poreza može biti dvojaka: zakonita i nezakonita.

O zakonitoj evaziji se radi u slučaju kada obveznik preduzima mere i radnje da smanji svoju obavezu, a ne povređuje pozitivne zakonske propise. Međutim, kada poreski obveznik izbegava plaćanje poreza povređujući pozitivne zakonske propise, radi se o nezakonitoj evaziji. Naime, u ovom slučaju obveznik čini prekršaje (ili krivično djelo) da bi umanjio ili izbjegao svoju poresku obavezu.

Inače, nezakonita evazija se naziva defraudacijom ako se odnosi na utaju neposrednih poreza, odnosno kontrabandom ako se odnosi na utaju posrednih poreza.

O prevaljivanju poreza se radi onda kada je osoba poreskog obveznika različita od osobe koja stvarno snosi teret poreza. Prevaljivanje poreza se javlja bilo zbog nastojanja obveznika da neželjene efekte plaćanja poreza otkloni sa sebe tako što će ih prevaliti na drugoga bilo zbog namere zakonodavca da se prevaljivanje ostvari.

Prevaljivanje je veoma kompleksan fenomen kojim su se mnogi teoretičari bavili. Ono se može posmatrati sa raznih stanovišta. Tako se govori o nameravanom i nenameravanom prevaljivanju, o prevaljivanju unaprijed, unazad ili bočno, o jednostrukom, dvostrukom ili višestrukom prevaljivanju. Sam čin prevaljivanja ima više faza i to: perkusiju, reperkusiju, incidencu i difuziju.

Perkusija je prva faza kada dolazi do označavanja i utvrdjivanja poreskog obveznika koji je po zakonu dužan da plati porez.

Druga faza, reperkusija (prevaljivanje) označava situaciju kada obveznik prihvata da plati porez, ali ga definitivno ne snosi, već ga prevaljuje na drugo lice (unapred, unazad ili bočno).

Treća faza, incidenca, predstavIja fazu kada lice koje treba da plati porez ne može da ga prevali, već ga definitivno snosi.

Difuzija je posebna faza u prevaljivanju kojom se označavaju opšti efekti oporezivanja. U ovoj fazi se efekti poreza talasasto šire preko tržista i dovode do niza drugih efekata.

Ovaj rad je podijeljen na dva tematska dijela. U prvom delu prikazane su odrednice poreske evazije. Drugi deo daje prikaz fenomena prevaljivanja poreza.1. POJAM PORESKE EVAZIJE

Reč evazija potiče od latinskog glagola evadere, koji znači izmaći, bežati, izbeći, i sl. U poreskoj terminologiji ovim pojmom označavaju se različiti načini izbegavanja plaćanja poreza.

Radnje i mere koje preuzima poreski dužnik da smanji, ili u potpunosti izbjegne obavezu plaćanja poreza, nazivaju se evazijom (izbjegavanjem) plaćanja poreza.

Većina nacionalnih poreskih zakonodavstava priznaje pravo poreskom obvezniku da svoje poslovanje organizuje tako da plati manji porez.

Karakterističan je stav jednog sudije američkog Vrhovnog suda: „Svako može organizovati svoje poslove tako da mu porezi budu što je moguće niži; niko nije obavezan da izabere ponašanje koje bi se najviše isplatilo Ministarstvu finansija; ne postoji čak ni patriotska dužnost da neko uveća svoje poreze.“

Ipak, sa druge strane, ova sloboda nije apsolutna.

Na osnovu poreskih zakona poreskim obveznicima je dozvoljeno da svoje investicije organizuju na način koji minimizira njihovu poresku obavezu, ali pod uslovom da ne krše slovo (letter) i namjeru (intent) zakona.“

Upravo kršenje slova ili namere (cilja, duha) zakona, određuje u širem smislu, pojam izbjegavanja plaćanja poreza, tj. poresku evaziju.

Evazija poreza je posledica nastojanja poreskog obveznika da smanji poreski teret. Evazija se razlikuje od prevaljivanja poreza po tome što ovdje ne dolazi do plaćanja poreza.

Evazija poreza dovodi do preraspodele poreskog tereta u društvu, u odnosu na istu koju je predvidio zakonodavac.

Poreska evazija predstavlja fenomen koji ima raznovrsne posledice, kako na fiskalnom planu (jer u budžet ne pristižu planirana sredstva), tako i na socijalno-političkom (jer ugrožava princip horizontalne pravičnosti), a ponašanja koja su usmerena na to da se porez ne plati često narušavaju neke društvene vrednosti, što mora da povuče odgovarajuću reakciju - bilo na moralnom, bilo na pravnom terenu.

U osnovi poreske evazije nalazi se otpor plaćanju poreza. Intenzitet otpora zavisi od mnogih elemenata:

- visine poreskog opterećenja,

- namene trošenja sredstava prikupljenih porezom,

- poreskog oblika, i

- percepcije javnosti da li je poreski sistem pravičan ili nije.

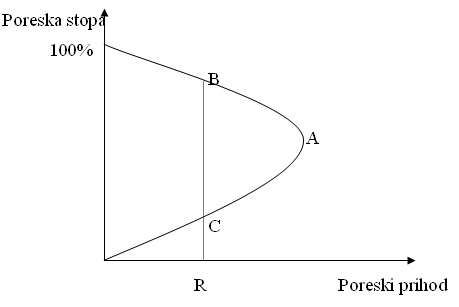

- Okolnost da pri oporezivanju djeluje zakon opadajućih prinosa poznata je već najmanje tri vijeka. Naime, rast poreske stope dovodiće do sporijeg rasta prihoda, jer se otpor obveznika sve više uvećava. Laferova kriva pokazuje da, poslije izvjesnog nivoa, dalji rast poreskih stopa čak dovodi do pada poreskih prihoda.

Slika 1: Laferova kriva- Otpor plaćanju poreza u određenoj mjeri zavisi i od namjene na koju se troše sredstva prikupljena oporezivanjem. Nepoznata namjena ili, pak, namjena kojoj se većina obveznika protivi može dovesti do porasta otpora plaćanju poreza.

- Otpor plaćanju poreza najveći je kod neposrednih poreza, i to onih čija se osnovica utvrđuje primjenom direktne metode. Za posredne poreze i dalje važi opaska da se „plaćaju pod anestezijom”: mnogi konačni placi poreza nisu ni svjesni razmjera poreza na promet ili akcize, koji su ugrađeni u cijenu proizvoda koji su platili.

- Intenzitet otpora plaćanju poreza zavisi i od toga da li javnost smatra da raspodjela poreskog tereta sprovedena pravično ili ne. Osjećanje da je porez nepravično raspoređen ne samo da može doprinijeti povećanju otpora plaćanju poreza nego i političkoj artikulaciji toga otpora.

Sve u svemu, da se zaključiti da otpor koji porezi izazivaju može dovesti do izbjegavanja plaćanja poreza.

Ekonomski pristup problemu evazije poreza zasniva se na analizi individualnog ponašanja poreskih obveznika. Način na koji poreske stope i instrumenti primjene poreza utiču na ekonomske prilike poreskih obveznika veoma je bitan. Sistem oporezivanja i njegova primjena mogu podstaći poreske obveznike da prikriju i netačno predstave svoje aktivnosti. Prirodna je težnja poreskih obveznika da plate obaveze poreza i doprinosa u manjem iznosu koristeći nedorečenosti ili nedovoljnu preciznost propisa, kao i njihova težnja da pod najpovoljnijim uslovima iskoriste poreske propise.

Poreska evazija je rasprostranjena u svim zemljama, bez obzira na stepen ekonomskog razvoja i bez obzira na oblik društvenog uređenja, što znači da je povezana sa ekonomskom situacijom u određenoj zemlji. Ona je posljedica krize ekonomskog sistema i predstavlja metod akumulacije kapitala. Uzroci evazije su mnogostruki:

- ekonomsko i političko stanje u zemlji,

- nejasnoće u zakonskim tekstovima,

- neefikasnost poreske administracije,

- visoka poreska davanja,

- nestabilnost poreskih stopa,

- stanje poreskog morala i sl.

Kao osnova evazije poreza javlja se težnja za sticanjem profita i bogaćenjem. Čest je slučaj da evaziju poreza vrše lica koja nastoje da svoja dobra uvećaju iznad nivoa koji im je neophodno potreban. To znači da su kod te kategorije ljudi prisutni profiterski motivi uvećanja zarada, nagomilavanja bogatstva i drugi motivi bogaćenja, kao izraz individualnih težnji i interesa. Egoizam čovjeka treba kanalisati mjerama poreske politike tako da se, koliko je to moguće, ostvare interesi i države i obveznika javnih prihoda, i to prije nego što se ostvare njegova negativna obeležja u obliku evazije poreza.

Posljedice evazije su kako nepovoljni fiskalni efekti, tako i reperkusije na ekonomsko-političkom i socijalno-političkom planu. Postojanje prilično velikog obima izbjegavanja plaćanja poreza i drugih javnih prihoda izaziva posljedice koje po svom značaju mogu da budu ozbiljne za datu nacionalnu privredu. Širenje ove pojave pokreće pitanje ekonomske pravde i jednakosti, ekonomske politike i privredne efikasnosti.

Problem ekonomske pravde i jednakosti, ili problem socijalnih razlika, naročito je važan u politici raspodjele tereta plaćanja javnih prihoda. Pojava da neka lica ostvaruju dohodak na koji se ne plaća porez utiče na nivo javnih prihoda, usljed čega stope poreza za legalne aktivnosti moraju da budu veće nego što bi bio slučaj da su plaćanjem poreza bili obuhvaćeni svi koji stvaraju dohodak proizvodnjom roba i vršenjem usluga. Lica koja izbegavaju plaćanje poreza i drugih javnih prihoda koriste usluge državne administracije, školskih, zdravstvenih i drugih institucija koje se finansiraju iz budžeta i fondova za socijalno osiguranje. Smanjenjem javnih prihoda povećavaju se teškoće oko ostvarenja planiranog nivoa javnih prihoda i pogoršava se finansijski položaj države.

Evazija poreza u znatnoj mjeri utiče na slabljenje ekonomske osnove društva, što uslovljava socijalne razlike koje izazivaju veliko nezodavoljstvo građana, dovode do određenih socijalnih napetosti i remete međuljudske odnose. U današnje vrijeme stvara se sloj tzv. novokomponovanih biznismena. Njihovo bogaćenje često ima korjen u evaziji poreza.

Naša nauka se zadovoljavala definisanjem problema poreske utaje i krijumčarenja, dok se nije ozbiljnije upuštala u istraživanje dubljih socijalnih, ekonomskih, psiholoških i drugih uzroka ovih pojava kod nas.

Rasprostranjeno je uvjerenje da se ova pojava širi i jača kao neposredan rezultat neefikasnosti takozvane javne – neskrivene i evidentirane privrede, koja sve više prostora ustupa tzv. sivoj ekonomiji. Siva ekonomija po svojim domašajima krajnje štetno djeluje, između ostalog time što svojim funkcionisanjem izvan ili na periferiji važećeg ekonomskog sistema utiče na nerealnost ukupnih mjera i instrumenata i iskrivljuje koncepte ekonomske politike. Siva ekonomija je jedan od vidova izbjegavanja plaćanja javnih prihoda. I ovde je država oštećena za iznos javnih prihoda koji bi bili naplaćeni da su nosioci sive ekonomije postupali u skladu sa propisima.

Obaveza vođenja poslovnih knjiga poreskih obveznika, izlaganje raznovrsnim mogućim sankcijama u slučaju povrede poreskih propisa, odricanje od dijela dohotka u vidu plaćanja poreske obaveze – sve su to neprijatnosti kojih nema u sivoj ekonomiji, pa ova postaje gotovo stimulativna i privlačna za njene aktere. Siva ekonomija je oblast koja se graniči sa poreskom utajom i vrlo često je put za zaobilaženje obaveza plaćanja poreza kroz spregu koju poreski obveznik ostvaruje sa “sivim” posrednicima. Nisu rijetki slučajevi da poreski obveznik svoje poslove obavlja i vrši naplatu preko fizičkih lica ili na drugi način, bez evidentiranja prihoda kao svojih .

Nije svaki oblik poreske evazije nezakonito ponašanje poreskih obveznika. Međutim, bježanje od obaveza plaćanja fiskalnih obaveza često podrazumeva i nezakonito ponašanje njihovih nosilaca. S tim u vezi, poreska evazija može biti dvojaka, i to:

- Zakonita (tax evasion)

- Nezakonita (tax avoidance)

2. ZAKONITA PORESKA EVAZIJAZakonita poreska evazija postoji kada se izbegava plaćanje poreza i doprinosa korišćenjem nedorečenosti propisa. Ako poreski obveznik, izbegavajući plaćanje poreza, dođe u sukob sa pravnim propisima, govori se o nezakonitoj ili o nedopuštenoj poreskoj evaziji.

Govorimo o zakonitoj poreskoj evaziji onda kada poreski dužnik preduzima mjere i radnje da svoju poresku obavezu, u cjelini ili djelimično umanji, a da pritom ne povrijedi zakon.

Poreski obveznik izbjegava plaćanje poreza, ali ne dolazi u sukob sa pozitivnim zakonskim propisima.

Može biti:

- Namjeravana i

- Nenamjeravana.

Kod namjeravane zakonite poreske evazije motiv ponašanja poreskog obveznika je želja da očuva ekonomsku snagu. Namjeravana zakonita poreska evazija postoji u slučaju kada poreski obveznik preduzima neke radnje ili propuštanja upravo sa svrhom da izbjegne plaćanje poreza.Nasuprot tome – kod nenamjeravane zakonite poreske evazije poreski obveznik preduzimajući radnje ili propuštanja, doduše izbjegava plaćanje poreza, ali pri tome ovaj učinak nije bio motiv njegovog ponašanja.

Motiv ponašanja poreskih obveznika je npr. očuvanje zdravlja, a kao uzgredni efekat se javlja izbjegavanje plaćanja poreza. Ako se, na primjer, potrošač cigareta odriče pušenja iz zdravstvenih razloga, onda će on prestati kupovati cigarette upravo i samo iz zdravstvenih razloga, a činjenica da je istovremeno izbjegao plaćanje poreza na promet ili mu uopšte nije poznata ili ona za njega ne igra nikakvu ulogu.

Vrste zakonite poreske evazije su:

- legitimno izbjegavanje (minimiziranje) poreza – uzdržavanje od potrošnje oporezovanih proizvoda, substitucija oštrije oporezovanog artikla blaže oporezovanim, iskorišćavanjem zakonom pružene poreske olakšice, itd.

- neprihvatljivo minimiziranje poreske obaveze – iako zakon nije prekšen, dolazi do onemogućavanja ostvarivanja ciljeva radi kojih je on donijet.2.1. Legitimno izbjegavanje poreza

Zakonita poreska evazija se može sprovoditi na više načina:

1. Mijenjanjem mjesta boravka, mjesta obavljanja određene djelatnosti ili vrste djelatnosti;

2. Smanjenjem potrošnje ili odustajanjem od nabavke oporezovanih dobara;

3. Vertikalnom koncentracijom u privredi;

4. Korišćenjem “rupa u zakonu”;

5. Promjenama tehničkog karaktera.

Kada poreski obveznik promijeni sjedište privrednog poslovanja samo zato što će na taj način izbjeći obavezu plaćanja poreza (potpuno ili bar djelimično), radi se o namjeravanoj zakonitoj – legitimnoj poreskoj evaziji.

Lice koje je prestalo kupovati cigarete, alkoholna pića, kafu i slično, počinilo je namjeravanu legitimnu poresku evaziju onda kad je od kupovanja pomenutih dobara apstiniralo motivisano visokim poreskim opterećenjem uključenim u cijenu cigareta, alkoholnih pića, kafe i slično, koje su za njega postale preskupe.

Ako privredni subjekt opterećen bruto svefaznim ili bruto višefaznim porezom na promet putem vertikalne koncentracije smanji broj oporezivih prometnih faza upravo zato da bi olakšalo poreski teret, opet se radi o namjeravanoj zakonitoj – legitimnoj poreskoj evaziji.

Ako je moguće smanjiti poreski teret smanjenjem poreske osnovice na način koji nije protivan zakonu i drugim propisima radi se o namjeravanoj zakonitoj – legitimnoj poreskoj evaziji.

Ako je, na primjer, uveden porez na nadnice, upravo će poreska evazija biti često dovoljan razlog da se smanji broj radne snage (mehanizacijom, automatizacijom, racionalizacijom radnog procesa), kako bi se tako izbjeglo poreskom teretu.2.2. Neprihvatljivo izbjegavanje poreza

Osnovno obilježje neprihvatljivog minimiziranja poreske obaveze je da se radi o pokušaju smanjenja poreske obaveze ispod nivoa namjeravanog od strane zakonodavca u odnosu na dati dohodak i date posebne okolnosti.

Šeme ove vrste imaju sljedeće karakteristike:

- Po pravilu u njima je prisutan element artificijelnosti (vještačkog), drugim riječima, pravni aranžmani koji čine ove šeme ne bi, u odsustvu poreskih faktora, imali oblik (formu) kakav imaju;

- Ovakve šeme često koriste rupe u zakonu ili koriste određene norme za svrhe koje zakonodavac nije imao u vidu;

- Tajnost takođe može biti karakteristika modernih šema ove vrste. Ona je prisutna u slučajevima kada poreski savjetnik pruža svoje savjete uz nadoknadu, a koji se na osnovu zaključenog ugovora čuvaju kao tajna što je duže moguće.

Ukoliko određena transakcija ili ponašanje poreskog obveznika ima neku od navedenih osobina, ona bi morala biti podvrgnuta sledećim testovima:

1. test namjere,

2. test postojanja elemenata artificijelnosti (vještačkog),

3. test poreske uštede,

4. test postojanja rješenja poreskog organa,Test namjere. Ovaj bi kriterijum trebalo da istraži da li su radnje koje je lice preduzelo imale za isključivi, osnovni ili samo djelimični cilj namjeru da se smanji ili potpuno izbjegne poreska obaveza. U praksi se o namjeri može suditi samo na osnovu objektivnih činjenica. Stoga se u upravnoj i sudskoj praksi izgrađuju svojevrsni poreskopravni standardi, poput „savjesnog poreskog obveznika”. Ma koliko taj standard bio neodređen i podložan različitim interpretacijama, on pomaže da se ustanove izvjesni modeli ponašanja, na osnovu kojih se može suditi o postojanju namjere da se poreska obaveza spusti ispod nivoa koji je zakonodavac imao u vidu.

Test postojanja elemenata artificijelnosti (vještačkog). U pitanju je provjera konstrukcije privatnog prava koja je iskorišćena u poreske svrhe. Test počiva na ideji da je zakonodavac imao namjeru da oporezuje određene životne situacije, a da poreski obveznik izbjegava plaćanje poreza tako što upotrebljava neki pravni oblik čiji se efekti zaista ne mogu podvesti pod zakonski opis poreskog činjeničnog stanja, ali odudaraju od ekonomske ili socijalne realnosti na koju je zakonodavac upravo želio da primijeni porez. Tako iskorišćena konstrukcija privatnog prava može se nazvati „vještačkom“, jer, da nema poreza, ona ne bi ni imala ovaj oblik.

Test poreske uštede. Postojanje neplaćenog poreza je condition sine qua non zakonite, a nelegitimne poreske evazije. Otuda poreske vlasti treba da utvrde da li je poreski dužnik svojim postupcima obezbijedio poresku uštedu ili nije.

Test postojanja rješenja nadležnog poreskog organa. Ako prethodni testovi pokažu da je poreski dužnik koristio artificijelne pravne konstrukcije u namjeri da poresku obavezu spusti ispod nivoa koji je zakonodavac imao u vidu, pa do poreske uštede zaista i dođe, nadležni poreski organ to mora utvrditi svojim rješenjem.

Načini suprotstavljanja nelegitimnom obliku zakonite poreske evazije su sljedeći:

1. Prvi pristup podrazumijeva da se parlament ubijedi da promijeni zakon:

a) da datu transakciju zabrane, što ubuduće takvu radnju čini nezakonitom poreskom evazijom;

b) da datu transakciju učini neisplativom.

2. Drugi pristup se zasniva na opštim mjerama protiv izbjegavanja plaćanja poreza:

a) Sudski zasnovana opšta pravila o izbjegavanju plaćanja poreza

b) Zakonski zasnovana opšta pravila o izbjegavanju plaćanja poreza

Sudski zasnovana opšta pravila o izbjegavanju plaćanja poreza. Ovaj pristup se zasniva na tumačenju prava, i rješenje traži u doktrini da je suština važnija od forme, ili se oslanja na tzv. ekonomsku interpretaciju, koja se, inače, ne primjenjuje u drugim oblastima prava, ili na građanskoprvanim konceptima ništavosti simulovanih pravnih poslova, odnosno izigravanja zakona. U najširem smislu, on se određuje kao prevaga ekonomske ili društvene stvarnosti nad doslovnim tekstom pravne norme.

Zakonski zasnovana opšta pravila o izbjegavanju plaćanja poreza. Ove opšte poreske norme (opšte anti-abuzivno zakonodavstvo) se primjenjuju u slučajevima kada poreski obveznici strukturišu svoje transakcije u posebne pravne forme da bi ostvarili kakvu poresku korist koju poreski zakon nije imao u vidu.2.3. Međunarodna zakonita poreska evazija

U savremenom svijetu je veoma rasprostranjena praksa međunarodne zakonske poreske evazije. Ona predstavlja umanjivanje poreske obaveze putem kretanja, odnosno nekretanja lica ili sredstava preko granica na zakonit način.

U mjeri u kojoj je neprihvatljiva za poreske vlasti zainteresovanih država, protiv nje se mogu koristiti bilo unilateralne mjere (u vidu donošenja zakona), bilo međunarodne mjere (u vidu posebnih odredaba u okviru bilateralnih ugovora o izbjegavanju dvostrukog oporezivanja ili u vidu specijalnih bilateralnih, odnosno multilateralnih konvencija).

Među različitim mjerama unilateralnog karaktera izdvaja se zakonodavstvo o kontrolisanim inostranim korporacijama. U pitanju su mjere kojima se nastoji da se spriječi realizacija sljedeće pravne konstrukcije: Ako je neka korporacija rezident zemlje u kojoj su porezi relativno visoki, njen će cilj biti da dobit transferiše u zemlju u kojoj su oni niski, ako je moguće u zemlju sa statusom poreskog raja.

Primjera radi, na Bahamima bi se osnovala holding kompanija, a dobit njenih američkih filijala (kompanija – kćerki) isplaćivala bi joj se u vidu dividendi, koje bi se akumulisale na Bahamima, gdje porez na dobit korporacija ne postoji. No, zakonodavstvo sa kontrolisanim inostranim korporacijama onemogućava ovaj model međunarodne zakonite poreske evazije na taj način što propisuje da se dobit „kontrolisane inostrane korporacije” (a to je inostrana korporacija u kojoj američki akcionari imaju više od 50% akcija sa pravom glasa) mora srazmjerno da uključi u oporezivi dohodak svakog od njenih američkih akcionara, čak i u slučaju da nije uopšte raspodjeljivana.

Slična rješenja postoje i u britanskom, njemačkom, francuskom i nekim drugim pravnim sistemima.

U ugovorima o izbjegavanju dvostrukog oporezivanja nalaze se odredbe o uzajamnoj pomoći poreskih organa u suzbijanju poreske evazije, ponekad se sklapaju i posebne konvencije tim povodom. 1977. godine je usvojena (a 1979. i 1992. godine izmjenjena i dopunjena) Direktiva o uzajamnoj pomoći poreskih vlasti zemalja – članica Evropske zajednice, koja ne djeluje bilateralno već multilateralno. Njen osnovni zadatak je da organizuje razmjenu informacija koje su od značaja, kako u oblasti posrednih tako i neposrednih poreza, između poreskih organa.

Takođe treba imati u vidu da se u najnovijem talasu ugovora o izbjegavanju dvostrukog oporezivanja sreću posebne, veoma razrađene odredbe posvećene sprečavanju zloupotrebe poreskih privilegija koje se nalaze u ugovoru.3. NEZAKONITA PORESKA EVAZIJA

Nezakonita poreska evazija obuhvata postupke poreskog dužnika usmjerene na izbjegavanje plaćanja poreza kojim se krši zakon. Ovi postupci se svode ili na sam čin neplaćanja poreza, ili na propuštanje da se postupi u skladu sa zahtjevima iz poreskog upravnog odnosa, koji su poreskom dužniku nametnuti da bi se obezbjedilo da poreska obaveza bude ispunjena (da podnese poresku prijavu, da uredno vodi poslovne knjige, da dopusti poresku kontrolu i dr.)

Najčešći oblici nezakonite poreske evazije :

- neprijavljivanje poreskim vlastima obavljanja djelatnosti na osnovu koje nastaje poreska obaveza;

- neprijavljivanje prihoda ili prijavljivanje samo dijela prihoda;

- isticanje odbitaka po nepostojećim osnovima;

- propuštanje da se obračuna, obustavi i uplati (u cjelosti ili djelimično) porez po odbitku;

- propuštanje da se utvrđeni porez blagovremeno plati.

Nezakonita poreska evazija može se klasifikovati na nekoliko načna. Ako se pođe od razmjere izbegavanja plaćanja poreza, nezakonita poreska evazija može se podijeliti na potpunu i djelimičnu.

Potpuna postoji kada obveznik ne prijavi cjelokupan iznos ostvarenog prihoda ili svu imovinu koja podliježe oporezivanju, odnosno, ako prikrije transakcije koje dovode do nastanka poreske obaveze.

Djelimična nezakonita poreska evazija postoji kada se poreskim vlastima prijave prihodi, imovina ili transakcije, ali se o njima daju nepotpuni ili netačni podaci, čime se umanjuje poreska obaveza, na šta obveznik nije imao pravo.

Prihod se rijetko stiče jednokratno i iz istog izvora, što smanjuje mogućnost za potpunu utaju poreza. U praksi se uglavnom sreću slučajevi delimične poreske utaje.

Nezakonita poreska evazija se može podijeliti i na:

1. Utaju ili defraudaciju poreza

2. Krijumčarenje (šverc, kontrabanda)3.1. Utaja poreza (defraudacija)

Utaja (defraudacija) je onaj oblik nezakonite poreske evazije kada poreski obveznik uopšte ne prijavi ili netačno prijavi činjenice relevantne za utvrđivanje poreske obaveze. Zbog toga poresko tijelo neće imati elemente za razrezivanje poreza za tog poreskog obveznika, a posljedica će biti neplaćanje poreza.

Ako, na primjer, poreski obveznik ostvari prihod od 1000 novčanih jedinica, a prijavi samo 600 novčanih jedinica, radi se o djelimičnoj poreskoj utaji. Međutim, ako poreski obveznik od 1000 novčanih jedinica nije prijavio ništa, radi se o potpunoj ili totalnoj poreskoj utaji. Visokim se kaznama kažnjava, a time nastoji smanjiti, ponašanje koje dovodi do poreske utaje.

Poreska utaja se, po pravilu, odnosi na izbjegavanje plaćanja direktnih poreza – poreza na dohodak, poreza na imovinu, doprinosa.

U vezi sa poreskom defraudacijom potrebno je upoznati i institut poreske amnestije, što je institut poreskog prava prema kom se poreskom obvezniku priznaje i osigurava poresko oslobođenje od zakonom utvrđene kazne predviđene za slučaj nezakonitog izbjegavanja plaćanja poreza, pod uslovom, odnosno ako poreski obveznik unutar datog roka poreskim organima naknadno stavi na raspolaganje sve one relevantne podatke, odnosno obavijesti ih o svim onim činjenicama koje je zatajio prilikom inicijalne poreske prijave, a koje služe (odnosno koje su morale služiti) kao elemenat za pravilno utvrđivanje na stvarnom činjeničnom stanju osnovanog poreskog opterećenja poreskog obveznika.3.2. Krijumčarenje (šverc, kontrabanda)

Krijumčarenje (kontrabanda, šverc) je, u stvari, takođe utaja poreza, ali se o njemu raspravlja kao o posebnoj vrsti nezakonite poreske evazije, koja se odnosi samo na određenu vrstu poreza. Naime, naziv krijumčarenje upotrebljava se za nezakonito izbjegavanje plaćanja indirektnih poreza (poreza na promet i carina).

Krijumčarenje se ne pojavljuje samo pri izbjegavanju plaćanja poreza kada se roba nezakonito prebacuje preko granice, nego i kada se ne plaćaju posredni porezi državi ili užoj teritorijalnoj jedinici (npr. izbjegavanje plaćanja poreza na promet alkohola koji se prodaje «na crno» u privatnim stanovima).3.3. Siva ekonomija

Siva ekonomija. Nezakonita poreska evazija predstavlja jedan od glavnih razloga za postojanje tzv. «sive ekonomije». U najširem smislu shvaćena, siva ekonomija predstavlja svaku protivzakonitu privrednu aktivnost usmjerenu na sticanje ekonomske koristi za lice koje je obavlja, a na štetu fiskusa i, po pravilu, drugih lica koja legalno obavljaju djelatnost.

Pored namjere da se na nezakonit način izbjegne porez, postojanje sive ekonomije može se objasniti i dejstvom drugih činilaca, među kojima se izdvaja namjera da se izbjegnu različite zabrane koje nameće pravni poredak – uvedene da bi se spriječilo povređivanje ili ugrožavanje značajnih individualnih ili društvenih vrijednosti (npr. prodaja ukradene robe, trgovina drogom, prostitucija...)

U mjeri u kojoj bi se mogli uključiti u ostvarivanje dohotka u legalnoj ekonomiji, resursi koji su iz razloga izbjegavanja zabrana angažovani u sektoru sive ekonomije doprinose smanjivanju naplate poreza, tako da se, u krajnjoj liniji, problem sive ekonomije svodi na nezakonitu poresku evaziju.

Najznačajniji dodatni faktori širenja sektora sive ekonomije (pored razloga nezakonite evazije poreza i izbjegavanja zabrana):

- veliko smanjivanje proizvodnje i agregatne ponude;

- pad primanja stanovništva i, uopšte, nizak životni standard;

- visoka nezaposlenost;

- pojavljivanje velikog broja izbjeglica, koje ne mogu legalno riješiti svoj status;

- mnoštvo mješovitih domaćinstava, čiji članovi rade u društvenom sektoru privrede;

- radnopravna regulativa, koja bitno otežava otpuštanje viška zaposlenih kojima se – uz nisku naknadu koju primaju dok njihova preduzeća uglavnom ne rade – otvara prostor za bavljenje aktivnostima u sektoru sive ekonomije;

- nepovjerenje građana u bankarski sistem;

- nemogućnost održavanja proklamovane konvertibilnosti valute i duboko usađen strah od inflacije;

- neefikasnost funkcionisanja državnih organa i relativno blaga kaznena politika;

- često tolerantan odnos vlasti, posebno prema onom segmentu sive ekonomije u kom se obavlja spoljnotrgovinska razmjena;

- nekonzistentnost i nestabilnost pravnih propisa, i dr.

Razmjere sive ekonomije se teško mogu utvrditi. Kada bi se mogle evidentirati od strane zvanične statistike, izgubile bi svoj karakter. U literaturi se koriste tri različita pristupa da bi se označio njen značaj u stvarnom društvenom proizvodu zemlje.

Prvi pristup se zasniva na korišćenju tržišnih podataka. On insistira na tome da se o razmjerama sive ekonomije može suditi na osnovu jaza koji se u statističkim računima javlja između nacionalnog dohotka, dobijenog sabiranjem različitih dohodaka, i ukupnih rashoda: neprijavljeni prihodi neće se pojaviti na prihodnoj strani, ali se zato pojavljuje višak na strani rashoda.

Drugi pristup je indirektan u tom smislu što se zasniva na posmatranju učesnika u sektoru sive ekonomije, čije su transakcije postavljene tako da ostanu nezabilježene. Primjera radi, pojedini istraživači polaze od pretpostavke da kod legalnih aktivnosti postoji fiksan udio gotovog novca u odnosu na depozitni novac, tako da svako povećanje tog udjela označava porast sive ekonomije. Drugi, opet, prate tragove koje siva ekonomija ostavlja na tržištu rada. Ti se tragovi pokazuju u niskim stopama participacije radne snage i u visokim stopama nezaposlenosti.

Treći pristup je direktan jer se zasniva na ispitivanjima većeg ili manjeg uzorka lica. Njegovi se rezultati moraju primiti sa velikom dozom opreza, jer sporan može biti i izbor uzorka, ali i odgovori učesnika u anketi mogu umnogome zavisiti od opšteg stanja poreskog morala u zemlji.

Može se, dakle, rezimirati da ni jedna metodologija ne pruža sasvim pouzdane procjene razmjera sive ekonomije.3.3. Ekonomski model nezakonite poreske evazije

Posljednjih godina u finansijskoj literaturi značajan prostor se posvećuje pokušajima da se modeluje ponašanje poreskih obveznika suočenih sa mogućnošću da utaje porez.

Odluku o tome da li će, i u kom obimu, pokušati sa nezakonitom evazijom, poreski obveznik donosi vodeći računa o većem broju okolnosti. Od posebnog značaja je:

- odnos između očekivane koristi od poreske uštede i troška koji ga čeka ukoliko bude otkriven i kažnjen,

- stepen njegove averzije prema riziku,

- vjerovatnoća da će biti otkriven, itd.

Dakle, obveznik bi se mogao odlučiti da pribjegne defraudaciji ili kontrabandi samo onda ako je očekivana korist od neplaćenih poreza veća od očekivanih gubitaka u vidu sankcija i «psihičkih troškova» kojima se izlaže lice koje krši zakon.

Ako je:

t – poreska stopa

f – dio oporezivog dohotka koji neće biti prijavljen

Y – oporezivi dohodak

p – vjerovatnoća da će biti otkriven od poreskih vlasti

K – iznos kazne

Ψ – psihički troškovi

Možemo pretpostaviti da će poreski obveznik izvršiti utaju poreza ako je:

(1 – p) t f Y > p K + Ψ

Dok se ostale varijable u nejednačini mogu egzaktno utvrditi, pitanje je kako definisati «psihičke troškove» kršenja zakona i kolika je njihova uloga u donošenju odluke o tome da li da se krene u nezakonitu poresku evaziju.

Kod lica koje već imaju određeno iskustvo u kršenju propisa «psihički troškovi postaju sve manji (tj. Ψ → 0). Tada bi se gornja jednačina mogla napisati u obliku:

(1 – p) t f Y > p Kiz ove nejednačine proizilazi da je:

K < t f Y (1 – p) / p

Ovaj ekonomski model nezakonite poreske evazije pokazuje da odluka da se prekrše propisi u cilju izbjegavanja plaćanja poreza zavisi od mnogih okolnosti, ali da se racionalana obveznik neće upustiti u takve aktivnosti ako je očekivana korist od neplaćenih poreza manja od očekivanih gubitaka u vidu sankcija i «psihičkih troškova» kojima se izlaže. Zanemarivši ove posljednje, kao ključni parametri se izdvajaju vjerovatnoća otkrivanja (koja u dobroj mjeri zavisi od obučenosti i opremljenosti poreske administracije), s jedne, i rigoroznost sankcija, s druge strane.

4. MJERE PROTIV NEZAKONITE PORESKE EVAZIJE

Nezakonita poreska evazija, koja za posljedicu ima formiranje sektora sive ekonomije, dovodi do neostvarivanja planiranih budžetskih prihoda. Na taj način, država je primorana ili da odustane od finansiranja dijela predviđenih javnih rashoda ili da poveća poreze, što može imati mnoge nepovoljne posljedice i da, u krajnjoj liniji, proširi razmjere evazije.

No, i «neprihvatljiva» zakonita poreska evazija pokazuje slične efekte, pa državni organi, u cilju sprečavanja, odnosno minimizacije i jednog i drugog oblika izbjegavanja plaćanja poreza preduzimaju različite mjere.

Suprotstavljanje nezakonitoj poreskoj evaziji ima jasan pravni osnov, jer se ista vrši radnjom poreskog dužnika kojom se krši zakon ili neki drugi propis.

Zato poreski i drugi zakoni sadrže kaznene odredbe, kojima se određena ponašanja poreskih dužnika definišu kao kažnjiva djelatnost i propisuju odgovarajuće sankcije.

Politika suprotstavljanja nezakonitoj poreskoj evaziji mora, pored kaznene, da obuhvati i preventivnu dimenziju.

Preventivne mjere sastoje se, između ostalog, u:

- snabdijevanju nadležnih poreskih i carinskih organa odgovarajućom opremom za otkrivanje i sprečavanje kontrabande;

- obezbjeđivanju saradnje između tih organa i drugih državnih organa (policije i pograničnih službi);

- nametanju različitih obaveza poreskim dužnicima (da sve uplate vrše preko banaka, da vode poslovne knjige, da izdaju račun svakom kupcu, da posebno obilježe kutije cigareta...)

- primjerenoj obuci poreskih inspektora;

- nastojanjima da se podigne opšta poreska kultura i poreski moral stanovništva;

- svođenju poreskog tereta u razumne okvire i, uopšte, ublažavanju dejstva faktora koji doprinose formiranju otpora plaćanju poreza.

ZAKLJUČAK

Kod svih poreznih obveznika, neovisno o njihovom materijalnom položaju, kao i državi čiji su obveznici, prisutan je u većoj ili manjoj mjeri otpor plaćanju poreza.

Zavisi o mnoštvu faktora: poreskom moralu, visini poreskog opterećenja, opšteprihvaćenih kriterija, svrsi trošenja ubranih sredstava oporezivanjem, tehnici oporezivanja, kvalitetu i stručnosti poreske administracije, staležu, nivou obrazovanja i dr.

Neplaćanje poreza ima dva aspekta:

- legalno ili prihvatljivo izbjegavanje poreza za što u anglosaksonskoj literaturi postoji naziv tax avoidance ili zakonita porezna evazija, te

- nelegalno, kažnjivo izbjegavanje poreza, ili porezna utaja koja se u istoj literaturi naziva tax evasion, odnosno nezakonita porezna evazija.

Granica između poreznog izbjegavanja i porezne utaje vrlo je krhka, te porezno izbjegavanje vrlo lagano, gotovo nevidljivo može prijeći u poreznu utaju.

Poreska evazija predstavlja fenomen koji ima raznovrsne posljedice, kako na fiskalnom planu (jer u budžet ne pristižu planirana sredstva), tako i na socijalno-političkom (jer ugrožava princip horizontalne pravičnosti), a ponašanja koja su usmjerena na to da se porez ne plati često narušavaju neke društvene vrijednosti, što mora da povuče odgovarajuću reakciju - bilo na moralnom, bilo na pravnom terenu.

Zakonita poreska evazija postoji kada se izbegava plaćanje poreza i doprinosa korišćenjem nedorečenosti propisa. Ako poreski obveznik, izbegavajući plaćanje poreza, dođe u sukob sa pravnim propisima, govori se o nezakonitoj ili o nedopuštenoj poreskoj evaziji.

U savremenom svijetu je veoma rasprostranjena praksa međunarodne zakonske poreske evazije. Ona predstavlja umanjivanje poreske obaveze putem kretanja, odnosno nekretanja lica ili sredstava preko granica na zakonit način.

U mjeri u kojoj je neprihvatljiva za poreske vlasti zainteresovanih država, protiv nje se mogu koristiti bilo unilateralne mjere (u vidu donošenja zakona), bilo međunarodne mjere (u vidu posebnih odredaba u okviru bilateralnih ugovora o izbjegavanju dvostrukog oporezivanja ili u vidu specijalnih bilateralnih, odnosno multilateralnih konvencija).

Nezakonita poreska evazija obuhvata postupke poreskog dužnika usmjerene na izbjegavanje plaćanja poreza kojim se krši zakon. Ovi postupci se svode ili na sam čin neplaćanja poreza, ili na propuštanje da se postupi u skladu sa zahtjevima iz poreskog upravnog odnosa, koji su poreskom dužniku nametnuti da bi se obezbjedilo da poreska obaveza bude ispunjena (da podnese poresku prijavu, da uredno vodi poslovne knjige, da dopusti poresku kontrolu i dr.).

Odluka da se prekrše propisi u cilju izbjegavanja plaćanja poreza zavisi od mnogih okolnosti, ali da se racionalana obveznik neće upustiti u takve aktivnosti ako je očekivana korist od neplaćenih poreza manja od očekivanih gubitaka u vidu sankcija i «psihičkih troškova» kojima se izlaže.

Suprotstavljanje nezakonitoj poreskoj evaziji ima jasan pravni osnov, jer se ista vrši radnjom poreskog dužnika kojom se krši zakon ili neki drugi propis. Zato poreski i drugi zakoni sadrže kaznene odredbe, kojima se određena ponašanja poreskih dužnika definišu kao kažnjiva djelatnost i propisuju odgovarajuće sankcije.

Obilježje nekih poreza jest da se oni mogu prevaliti na drugu osobu.

Danas je vladajuće stajalište da se svi porezi mogu prevaliti, ali prevaljivost ipak ponajprije vezujemo uz indirektne poreze.

Kada raspravljamo o prevaljivanju poreza zapravo se postavljaju sljedeća pitanja: što je prevaljivanje, koji su porezi prevaljivi, od čega ono zavisi, kada dolazi do prevaljivanja poreza.

Da bismo mogli raspravljati o učinkovitosti poreskog sistema mora se sagledati problem poreske incidence tj. krajnjeg snošenja poreskog tereta.

Prevaljivanje poreza znači da je osoba poreskog obveznika različita od osobe koja stvarno snosi poreski teret, tj.konačnog placa poreza.

Prevaljivanjem poreza poreski se obveznik “brani” od nepovoljnih učinaka koji su vezani uz podmirenje porezne obveze.

Problem utvrđivanja poreske incidence javlja se, jer se zakonska incidenca ne poklapa s ekonomskom incidencom, a razlikovanje incidence proizlazi upravo iz procesa prevaljivanja poreza.

Zakonska incidenca pokazuje tko je stvarno po zakonu dužan snositi porez, a ekonomska incidenca pokazuje ko stvarno plaća tj. snosi poreski teret.

U vezi sa razmatranjem prirode efektivne incidence formulisana su 3 različita koncepta incidence:

Apsolutna incidenca: postoji onda ako se utvrđuje učinak promjene ili uvođenja jednog poreza pod pretpostavkom, ceteris paribus, da ostali porezi i državna potrošnja ostaju isti.

Diferencijalna incidenca: podrazumijeva učinke koji nastaju zamjenom jednog poreza drugim pod pretpostavkom da je opseg državne potrošnje ostao nepromijenjen.

Incidenca uravnoteženog budžeta: proučava položaj pojedinca ili domaćinstva u raspodjeli dohotka koje nastaju kao posljedica obostranog djelovanja budžetskih prihoda i rashoda.

Prevaljivanje je bilo predmet razrade i izučavanja mnogih autora, a rezultati njihovog rada poznati su pod nazivom teorije o prevaljivanju poreza. U literaturi se javlja više teorija o prevaljivanju poreza, i to: fiziokratska teorija, klasična teorija, teorija difuzije, agnostička teorija, socijalistička teorija i savremene teorije.

Prevaljivanje se može posmatrati sa više različitih aspekata, tako da se razlikuje: željeno i neželjeno prevaljivanje, prevaljivanje unaprijed i unatrag i jednostruko i višestruko prevaljivanje.

Prevaljivanje poreza zavisi od elastičnosti ponude i potražnje.

Sasvim je svejedno govorimo li o prevaljivanju na strani ponude ili na strani potražnje u uslovima relativno elastičnih krivulja ponude i potražnje jer poreski teret će djelimično snositi i proizvođači i kupci.

Elastičnost pokazuje svojevrsnu mjeru sposobnosti ekonomskih subjekata da izbjegnu porez. Što je elastičnija krivulja potražnje to manje poreza snose potrošači, i obrnuto, što je elastičnija krivulja ponude to manje poreza snose proizvođači.

Sam čin prevaljivanja ima više faza i to: perkusiju, reperkusiju, incidencu i difuziju.

Fenomen prevaljivanja ima ili može imati veliko značenje u praktičnoj primjeni. Ako se poreski teret tamo gdje je predviđeno namjerno prevaljivanje nije, u stvari, prevalio, s jedne strane nisu postignuti željeni efekti prevaljivanja, a s druge strane dolazi kako do neželjenih, tako i do štetnih posljedica.LITERATURA

1. Jelčić B., “Nauka o financijama i financijsko pravo”, VUŠ Zagreb Zagreb, 1983;

2. Jelčić B., “Javne financije”, Informator, 1997;

3. Kulić M., “Poreska utaja i krijumčarenje”, BMG, Beograd, 1999;

4. Lovčević J., “Institucije javnih finansija”, Službeni list , Beograd, 1997;

5. Milojević A., Trkulja M., “Javne finansije”, Ekonomski fakultet, 2000;

6. Musgrave R. P., “Javne financije u teoriji i praksi”, Mate, Zagreb, 1989;

7. Perić A., “Finansijska teorija i politika”, Savremena administracija, Beograd, 1990;

8. Popović D., “Nauka o porezima i poresko pravo”, Savremena administracija, Beograd, 1997;

9. Raičević B., “Javne finansije”, Financing centar, Novi Sad, 1996

10. Ristić Ž., Klincov T., Trninić M., “Poreska i budžetska politika EU”, Univerzitet za poslovne studije, Fakultet za poslovne studije, Banja Luka, 2008;

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi