OSTALI SEMINARSKI RADOVI - FINANSIJSKI MENADŽMENT - |

|||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

ZALIHE

U proizvodnom preduzeću, zalihe su sirovine koje se skladište radi proizvodnje. U maloprodaji, zalihe su proizvodi za prodaju koji se drže u skladištima ili su izloženi na policama. Zalihe u lancu snabdevanja postoje zbog razlika u nabavci sirovina, poluproizvoda, gotovih proizvoda i tražnje za njima.

Upravljanje zalihama se u osnovi svodi na cost benefit analizu, tj. na analizu troškova i koristi od držanja zalija. Zapravo, utvrđivanje optimalne optimalne količine zalihe zahteva balansiranje između troškova držanja zaliha i korisnosti koja se ostvaruje raspolaganjem tim zalihama.

1. Zalihe

Neki od razlozi držanja zalihe jesu:

- Otkloniti gubitak kupaca jer proizvoda nema na zalihi;

- Kapitalizacija popusta cena sirovina;

- Zaštita preduzeća od smanjenja proizvodnje ili zatvaranja;

- Proizvodnja u onim količinama koje minimiziraju troškove;

- Špekulisanje s povećanjem cena i troškova;

- Osiguranje redovne isporuke kupcima;

- Zaštita od štrajka.

Govoreći o toku materijala kroz lanac, možemo konstatovati da je vreme toka materijala vreme koje protekne od trenutka kada materijal uđe u lanac do trenutka kada iz njega izlazi.

Zalihe utiču i na brzinu prodaje i isporuke krajnjem kupcu: Po Littlovom zakonu, zalihe predstavljaju umnožak brzine prodaje i vremena toka materijala.

I = RT I – zalihe

R – brzina prodaje

T – vreme toka materijala

U proceni zaliha sirovina i materijala, treba imati u vidu dva opredeljujuća faktora koja utiču na njihov nivo. S jedne strane, zalihe su nužne za ostvarenje kontinuiteta procesa proizvodnje, dok s druge prouzrokuju troškove držanja. Zbog toga je neophodno definisati onaj nivo zaliha koji će omogućiti odvijanje procesa proizvodnje bez prekida, izazivajući pri tom najmanje moguće troškove. Tako određen nivo zaliha se naziva optimalan nivo.

Ciljevi nadzora na zalihama treba da uključuju:

- Raspolaganje dovoljnom količinom zaliha kako bi se narudžbine mogle

pravovremeno realizovati;

- Raspolaganje nižim nivoom zaliha kako bi se smanjio iznos novca vezanog

u zalihama;

- Raspolaganje visokim nivoom zaliha kako bi proizvodnja ostala stabilna

uprkos fluktuiranju potražnje.

Među faktore koji teže smanjiti nivo zaliha spada pritisak radi smanjenja vrednosti sredstava angažovanih u zalihama, mogućnost zastarevanja sirovina i materijala, moguće pogoršanje njihovog kvaliteta usled predugog stanja, troškovi skladštenja i rukovanja, prostorna ograničenja i porezi.

Među faktore koji teže povećati nivo zaliha spadaju duži proizvodni tokovi, povećana kombinacija proizvoda, konstantne stope proizvodnje, lakoća planiranja i usklađivanja, te želja za boljim usluženjem kupaca.

Neke procene ukazuju da troškovi zaliha idu od 14 pa do više od 50% od

vrednosti

proizvoda na godišnjem nivou. Mogu da čine i do 38% ukupnih troškova integrisane

logistike.

Zbog toga firme žele da upravljaju zalihama i pridruženim troškovima,

koji su po

pravilu - troškovi nabavke i troškovi držanja zaliha.

2. Parametri upravljanja zalihama

Planiranje zaliha uvek treba početi sa prognoziranjem prihoda od prodaje, odnosno potražnje, a zatim sa razmatranjem troškova njihovog držanja.

Kao parametri upravljanja zalihama javljaju se:

1) potražnja i

2) troškovi zaliha.

Potražnja može biti nezavisna (obično za finalnim proizvodina, npr. automobilima) i zaavisna potražnja (obično za komponentama i delovima, npr. gume za automobile). Pri zadovoljenju tražnje bitno je osigurati određeni nivo usluge ili isporuke (Level of Customer Service); Tražnja za sirovinama i materijalima je zavisna tražnja, tako da se količina naručenih zaliha temelji se na potrebama za predmetima višeg nivoa.

Troškovi zaliha uključuju:

1) troškove držanja zaliha (Carrying Costs);

2) troškove porudžbine (Ordering Costs), i

3) troškove neudovoljene potražnje (Shortage Costs).

Troškovi držanja zaliha (Carrying Costs), su vrsta troškova koja je proporcionalna vrednosti zaliha i vremenu njihovog držanja. Tu spadaju troškovi magacinskog prostora i opreme (amortizacija, održavanje, zakupnina, grejanje, klimatizacija, obezbeđenje), troškove vezivanja gotovine u zalihama, troškove uskladištenja, osiguranja itd.

Troškovi porudžbine (Ordering Costs) su troškovi koji nastaju u procesu

nabavke zaliha sirovina i materijala. To su troškovi vezani za israživanje

tržišta nabavke, preliminarne pregovore sa dobavljačima, ispostavljanjem

porudžbine, prijemom, istovarom, kontrolom, smeštajem zaliha, evidencijom

i isplatom nabavnih faktura i sl. Ovi troškovi su proporcionalni broju

naručivanja, a nezavisni od količine naručivanja.

Troškovi neudovoljene potražnje (Shortage Costs) predstavljaju gubitak

prihoda, odnosno gubitak poverenja od strane kupaca, smanjenje prodaje

itd. Kod nedostatka zaliha nivo nastalih troškova zavisi od načina reagovanja

kupca. Ukoliko kupac odustane od porudžbine sa namerom da izvrši nabavku

kod drugog dobaljača, javiće se izgubljeni prihod od prodaje. Ali, ako

kupac prihvati zamenu umesto poručenog proizvoda, koga nema na zalihi,

troškovi nedostatka zalihe svode se na razliku između iznosa prodaje zamene

proizvoda i potencijalnog prihoda koji bi bio ostvaren da je kupcu prodat

traženi proizvod, ako je njegova cena veća.

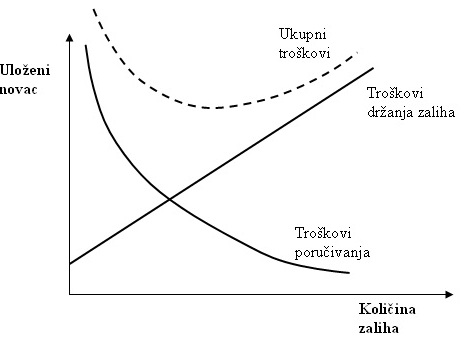

Grafikon br.1 – Odnos uloženog kapitala i veličine zaliha

3. Sistemi upravljanja zalihama

Sistemi upravljanja zalihama se dele na

1) kontinuirane i

2) periodične.

Kontinuirani sistemi kretanje zaliha prate neprestano, te pribegavaju obnovi zaliha kada njihovo stanje padne na neki unapred određeni nivo, Taj nivo se naziva tačkom naručivanja (Reorder Point), i tada se naručuje tzv. ekonomska količina naručivanja (EconomicOrder Quantity),

Kod periodičnog sistema upravljanja zalihama, stanje zaliha se utvrđuje u tačno određenim intervalima (npr. nedeljno, mesečno, kvartalno), i u svakom tom intervalu se naručuje ona količina koja je potrebna da stanje zaliha dođe na traženi nivo. U pitanju je jednostavan sistem, ali osetljiv na iznenadne promene potražnje.

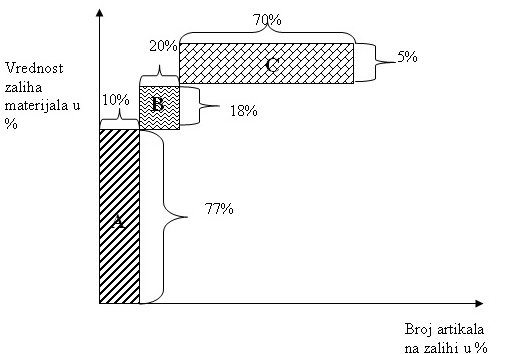

4. ABC Klasifikacija

Po ovoj klasifikaciji, sve stavke ne sudeluju u istom obimu u ukupnim zalihama. Uobičajeni su sledeći odnosi:

- 5 do 10 % fizičkih stavki zaliha čini 60 do 70 % vrednosti zaliha (

klasa A):

- oko 30 % fizičkih stavki zaliha čini oko 15 % vrednosti zaliha (klasa

B), i

- 50 do 60 % fizičkih stavki zaliha čini 5 do 10 % vrednosti zaliha (klasa

C).

Koraci u sprovođenju ABC-klasifikacije uključuju sledeće aktivnosti:

- izračunavanje godišnje vrednosti prometa svake stavke (umnožak jedinične

cene i godišnje potražnje);

- sortiranje stavki po vrednosti godišnje potražnje;

- dodeljivanje klasifikacijske oznake i određivanje modela upravljanja

za svaku klasu, s tim da viša klasifikacijska oznaka podrazumeva strožije

praćenje kretanja zaliha.

Grafikon br.2 – Odnos strukture zaliha po vrednosti i broju artikala

Kada su u pitanju zalihe materijala iz grupe A, zalihe svake pojedinačne stavke treba držati na takvom nivou koji omogućuje najniže troškove, ali da istovremeno ne prouzrokuje prekide u procesu proizvodnje. To često važi i za artikle iz grupe B, dok se za grupu C utvrđivanje veličine optimalnih zaliha može vršiti i kumulativno.

Otvoreno pitanje ostaje u vezi sa izborom granice između ABC grupa, s obzirom da za sada nisu prisutna pouzdana merila.

5. Metod najpovoljnijeg momenta narudžbine

Odluka u kojim intervalima pribavljanje zaliha treba da se obavlja, treba da se zasniva na odmeravanju troškova držanja zaliha sa troškovima koji su nastali zbog nedostatka zaliha. Ukoliko preduzeće više odlaže porudžbine za zamenu zaliha sirovina i materijala, utoliko pre može dospeti u situaciju nedostatka zaliha što ima, pak, za posledicu nastanak dodatnih troškova proizvodnje, odnosno oportunitetnih troškova zbog propuštenih prihoda od prodaje i dobitaka od prodaje proizvoda. Optimalno rešenje nameće se u utvrđivanju takve učestalosti pribavljanja zaliha koja smanjuje ukupne troškove držanja i nedostatka. Metodi podrazumevaju utvrđivanje momenta plasiranja porudžbine.

Utvrđivanje minimalne količine zaliha zasniva se na proceni one količine zaliha koja će biti utrošena u vremenu od momenta lansiranja porudžbine, pa dok poručene količine ne stignu na zalihe. Prema tome, ta procena obuhvata dva faktora:

- vreme koje je potrebno za izvršenje porudžbine;

- utrošak date pozicije zaliha u tom vremenskom intervalu.

Ukupno vreme potrebno za izvršenje porudžbine zavisi od vremena potrebnog da se plasira porudžbina i vremena koje je potrebno da dobavljač pripremi i isporuči poručenu količinu. Ako su u pitanju pozicije zaliha koje se proizvode u samom preduzeću, onda je to vreme potrebno da se plasira radni nalog, izvrši priprema, obavi proizvodnja i zavšeni proizvodi dopreme u magacin.

U uslovima pune izvesnosti, kada je fiksno vreme izvršenja porudžbina i konstantna upotreba zaliha za proces proizvodnje, momenat plasiranja porudžbine bi se mogao utvrditi pomoću sledeće jednačine:

Tako, ako npr. preduzeće zna da je potrebno šest dana da ispostavljena porudžbina sirovina i materijala stigne do dobavljača, odnosno da se završi poručena količina artikala, i da se dnevno utroši pet jedinica zaliha, onda momenat za plasiranje porudžbine dospeva kada zalihe padnu na nivo od 30 jedinica. To znači da bi, čim se zalihe spuste na taj nivo, trebalo plasirati porudžbinu za količinu koja je jednaka ekonomskoj veličini porudžbine, pošto bi ta količina bila primljena tačno u trenutku kada postojeće zalihe budu iscrpljene.

S obzirom da u realnom ekonomskom životu preduzeća upotreba zaliha nije povezana sa izvesnošću, već ona obično fluktuira u datom vremenskom periodu, i da se teško može računati sa konstantnim vremenom za izvršenje porudžbine, utvrđivanje minimalnog nivoa zaliha se znatno komplikuje.

Naredni model upravljanja zalihama odnosi se na utvrđivanje najpovoljnijeg momenta za lansiranje nove narudžbine, vezano za stanje i promenu zaliha sirovina i materijala u uslovima kada je neophodno lansirati novu narudžbinu. Treba pretpostaviti sledeće uslove:

- Poznat je planirani obim korišćenja zaliha saglasno dinamici plana

proizvodnje (standardi, norme utrošaka, serije i sl.) ili elemenata A;

- Utvrđeno je vreme izvršavanja narudžbi, neophodno za pribavljanje novih

(dodatnih) zaliha, ili elemenat L;

- Ugovorom je fiksiran broj jedinica po jednoj narudžbi, ili elemenat

Q;

- Procenjen je faktor tolerncije nedostatka zaliha u nekom procentu kolebanja,

ili elemenat F.

Obrazac za utvrđivanje momenta lansiranja porudžbine glasi:

Navedena formula nam omogućuje da izračunamo kritični nivo zaliha sirovina i materijala kada treba lansirati novu porudžbinu, kako bi se uz najmanji rizik i trošak obezbedila neprekidnost procesa proizvodnje. Uslovna obeležja ovog modela se odnose na pouzdano planiranje utroška, čvrste terminske planove proizvodnje i sigurnost dobavljača i transportera u rokovima isporuka. Samo u uslovima datih obeležja važi formula za utvrđivanje momenta lansiranja porudžbine.

6. Metod veličine porudžbine

Metod porudžbina se koristi da bi se utvrdila optimalna količina pozicija koju treba poručiti. Tačne količine se mogu odrediti pomoću matematičkih metoda. Veličina porudžbine i maksimalni željeni nivo zaliha izvode se balansiranjem troškova čuvanja (držanja zaliha) i troškova kupovine (troškova porudžbine). Cilj ove analize jeste utvrditi pravu veličinu porudžbine.

Troškovi čuvanja se odnose na troškove skladištenja, osiguranja, kamate, poreza i mogućnost zastarevanja artikala. Troškovi porudžbine odnose se na troškove plasiranja porudžbine za kupovinu, gubitak popusta na količinu, više transportne troškove i veće troškove prijema i inspekcije. Generalno, troškovi porudžbine se povećavaju sa frekvencijom povećanja porudžbine, dok troškovi držanja rastu sa smanjenjem frekvencija porudžbine – pod pretpostavkom da se koristi ista ukupna količina. Sa padom frekvencije kupovine, troškovi porudžbine se smanjuju, a veličina svake porudžbine se povećava. Povećana veličina svake porudžbine rezultira u većim zalihama, pa se, prema tome, troškovi čuvanja povećavaju. Prava količina porudžbine je ona za koju su ukupni troškovi najniži.

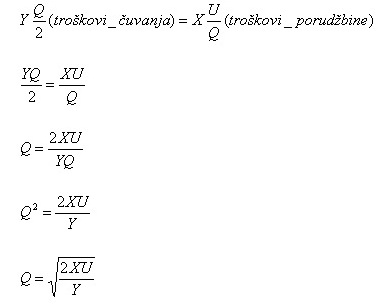

Pri toj veličini porudžbine se izjednačavaju troškovi čuvanja i troškovi porudžbine :

Gde je :

X – procenjene godišnje potrebe

odnosne vrste sirovina ili materijala u jedinicama;

U – troškovi porudžbine po jednoj

porudžbini;

Y – troškovi držanja zaliha po

komadu;

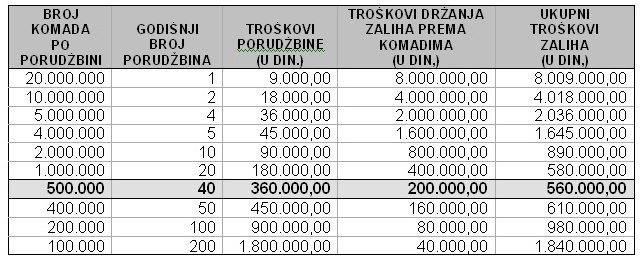

Primer: Dati su podaci o broju komada po porudžbini, godišnjem broju porudžbina, troškvima porudžbine i troškovima držanja zaliha. Treba utvrditi onu kombinaciju broja komada po porudžbini i godišnjeg broja porudžbina gde su ukupni troškovi zaliha najniži.

Tabela br. 1 – Izračunavanje optimalne veličine porudžbine

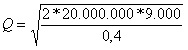

Godišnje potrebe iznose 20.000.000 jedinica, te stoga pri svim kombinacijama nabavke proizvod broja komada po porudžbini i godišnjeg broja porudžbina mora biti jednak ovom broju. Troškovi porudžbine su obrnuto srazmerni broju komada u porudžbini. Troškovi držanja zaliha su upravo srazmerni broju komada u porudžbini. Ukupni troškovi predstavljaju zbir troškova porudžbine i držanja zaliha. Vidimo da su minimalni ukupni troškovi pri 40 godišnjih porudžbina od po 500.000 komada.

=

948.683,30

=

948.683,30

Najniži troškovi bi bili ukoliko bi se godišnje ostvarivala 21 porudžbinu od po 948.683,30 komada. Međutim, ako na raspolaganju stoje isključivo kombinacije navedene u tabeli, onda ćemo ostvarivati minimalne troškove pri realizaciji 40 godišnjih porudžbina od po 500.000 komada. Odnosno, svakih 9 dana u godini, preduzeće će vršiti porudžbinu od 500.000 komada.

7. Metod signalnih zaliha

Ovaj metod se koristi u velikoserijskoj proizvodnji u sledećim situacijama:

- Kada su poznati utrošci sirovina i materijala;

- Kada se u jedinici vremena proizvodnje troše jednake količine;

- Kada je proizvodnja kontinuirana, a rokovi isporuke sirovina i materijala promenljivi.

Utvrivanje veličine signalnih zaliha se vrši po sledećem obrascu:

Gde su:

![]()

- utrošci materijala u jedinici vremena (dani, nedelje, meseci, tromesečja);

- rok isporuke, srednja vrednost karakteristična za datog dobavljača;

F- veličina rizika u smislu procenjene tolerancije da zalihe budu nula;

Zsig – optimalne signalne zalihe

S obzirom da je vreme isporuke često kolebljivo, uzima se srednje vreme isporuke. U uslovima kada je stvarni rok isporuke duži u odnosu na prosečan, očito je da će se javiti manjak materijala i sirovina. Zato se u obrazac uvodi faktor rizika po tabeli normalnog rasporeda, s tim da se uvek pre toga mora odlučiti o veličini rizika koji je tolerantan, imajući u vidu tehnoekonomska svojstva toka reprodukcije. Npr. ako je procenjeno da je rizik 5%, tolerantno je da kod 100 narudžbi, u 5 slučajeva zalihe padnu na nulu pre nego što stigne naručeni materijal.

Signalne zalihe ne moraju biti velike, samo pod uslovom ako se veće narušavanje rokova isporuke ili povećano trošenje blagovremeno predvidi. U ovim uslovima se mogu koristiti urgentne nabavke.

8. Sistem pravovremenog upravljanja zalihama (JUST IN TIME SYSTEM)

Sistem pravovremenog upravljanja zalihama je isporuka nabavke na tzv. način “tačno na vreme”. To je situacija kada preduzeće nabavlja količinu materijala koja je potrebna da se utroši toga dana, tako da nema zalihe. Pošto se zalihe sirovina i materijala svode na nulu, povećava se koeficijent obrta, efikasnost upravljanja zalihama i likvidnost preduzeća.

Preduzeće dobija određenu količinu materijala upravo u vreme kada su potrebne za nesmetano poslovanje. Samo se izuzetno može držati mali obim sigurnosnih zaliha.

Sistem pravovremenog upravljanja zalihama u proizvodnji podrazumeva da tok nabavke materijala i proces proizvodnje teku bez zastoja od početka pa do kraja. Cilj uvođenja tog sistema je da se proizvodnja učini maksimalno efikasnom i da se troškovi držanja zaliha rigorozno svedu na najmanju meru.

Ovaj sistem podrazumeva tačan raspored proizvodnog proces i procesa nabavke sirovinai materijala. Takođe uključuje i razvijenu informacionu mrežu koja prati poslovanje, nivo potrebne nabavke i buduće porudžbine, stručan menadžment i disciplinovano osoblje. U ovom sistemu su najvažniji odnosi sa dobavljačima. Ukoliko dođe do prekida kontinuiteta snabdevanja od strane dobavljača ili do odstupanja u kvalitetu isporučenih sirovina, doći će do prekida procesa proizvodnje, odnosno zastoja u poslovanju. U toj situaciji, sistem pravovremenog upravljanja zalihama je vrlo riskantan i neuspešan.

9. Merila efikasnosti upravljanja zalihama

Najčešće korišćen pokazatelj efikasnosti korišćenja zaliha je koeficijent obrta zaliha. Utvrđuje se kao relativni odnos između neto prihoda od prodaje i prosečnog salda kupaca u određenom periodu, obično u periodu godinu dana. Pri tome se može posmatrati koeficijent obrta ukupnih zaliha ili pojedinih vrsta zaliha.

Indeks efikasnosti upravljanja zalihama predstavlja relativni odnos između pozitivnih i negativnih odstupanja u raspoloživim zalihama u odnosu na unapred normirani nivo zaliha. Raspoložive i normirane zalihe su zalihe koje se već nalaze u skladištu i za koje je ispostavljena porudžbina. Normirani nivo zaliha preduzeće utvrđuje na bazi prihvatljivog koeficijenta obrta.

Zaključak

Po Littlovom zakonu, zalihe predstavljaju umnožak brzine prodaje i vremena toka materijala. S jedne strane, zalihe su nužne za ostvarenje kontinuiteta procesa proizvodnje, dok s druge prouzrokuju troškove držanja. Optimalne zalihe predstavljaju onaj nivo zaliha koji će omogućiti odvijanje procesa proizvodnje bez prekida, izazivajući pri tom najmanje moguće troškove

Kao parametri upravljanja zalihama javljaju se: 1) potražnja i 2) troškovi zaliha. Troškovi zaliha uključuju: 1) troškove držanja zaliha (Carrying Costs); 2) troškove porudžbine (Ordering Costs), i 3) troškove neudovoljene potražnje (Shortage Costs).

Sistemi upravljanja zalihama se dele na kontinuirane i periodične, u zavisnosti od toga da li se zalihe prate neprekidno, ili u tačno određenim vremenskim intervalima.

Suština ABC klasifikacije jeste da mali procenat broja stavki zaliha čini veliki procenat njihove vrednosti. Utvrđivanje optimalnog nivoa zaliha se vrši pojedinačno za svaku stavku iz ove grupe. Za zalihi gde veliki procenat broja stavki čini mali procenat njihove vrednosti, utvrđivanje optimalnog nivoa zaliha se vrši kumulativno.

U uslovima pune izvesnosti, kada je fiksno vreme izvršenja porudžbina i konstantna upotreba zaliha za proces proizvodnje, nivo zaliha pri kome se plasira porudžbina jednak je proizvodu vremena potrebnog za izvršenja porudžbine u danima i dnevnih potreba za sirovinom. Postoji mogućnost izračunavanja i kritičnog nivoa zaliha sirovina i materijala kada treba lansirati novu porudžbinu, pri čemu se uzima u obzir i faktor tolerancije nedostatka zaliha.

Metod porudžbina se koristi da bi se utvrdila optimalna količina pozicija koju treba poručiti. Prava količina porudžbine je ona za koju su ukupni troškovi najniži. Pri toj veličini porudžbine se izjednačavaju troškovi čuvanja i troškovi porudžbine.

Metod signalnih zaliha se koristi u velikoserijskog proizvodnji, i to kada su poznati utrošci sirovina i materijala, kada se u jedinici vremena proizvodnje troše jednake količine, te kada je proizvodnja kontinuirana, a rokovi isporuke sirovina i materijala promenljivi.

Sistem pravovremenog upravljanja zalihama je isporuka nabavke na tzv. način “tačno na vreme”. To je situacija kada preduzeće nabavlja količinu materijala koja je potrebna da se utroši toga dana, tako da nema zalihe.

Najčešće korišćen pokazatelj efikasnosti korišćenja zaliha je koeficijent obrta zaliha. Utvrđuje se kao relativni odnos između neto prihoda od prodaje i prosečnog salda kupaca u određenom periodu, obično u periodu godinu dana.

Literatura:

1. Vunjak, Nenad: FINANSIJSKI MENADŽMENT, Subotica: Ekonomski fakultet, 1994.

2. Hrustić, Hasiba: FINANSIJSKI MENADŽMENT, Novi Sad: FABUS - Fakultet za uslužni biznis, 2005.

3. Popović, Ž: EKONOMSKA ANALIZA POSLOVANJA, Zagreb: Informator, 1979.

4. Siropolis, Nicholas C.: MENADŽMENT MALOG PODUZEĆA, Zagreb: MATE, Hrvatska obrtnička komora, 1995.

5. Wren, Daniel A., Voich, Dan Jr.: MENADŽMENT - PROCES, STRUKTURA I PONAŠANJE, Beograd: PS Grmeč, 2001.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi