Osnovne funkcije u menadžment procesu

i njihov znacaj na putu ostvarenja poslovnih ciljeva

Menadžment

je nauka i veština upravljanja ljudima.

Finansijski menadžment je ucenje koje se bavi

svim pitanjima vezanim za probleme novca, njegovo stvaranje, tokove, ulaganje,

trošenje, brojna i složena delovanja u privredi, tokove profita

uopšte. Finansijski menadžeri uce

kako da zarade novac, ali i kako da ga zadrže. Kroz finansije

se može zaraditi mnogo više, nego u bilo kojoj drugoj sferi

proizvodnje ili pružanja usluga. One pokazuju kako se može raditi

manje, a zaraditi mnogo više. Finansijski menadžment je velika

šansa za savremeni poslovni svet. Danas u svetu se troši mnogo

više na finansije nego na trgovinske transakcije. Mora se uzeti u

obzir i cinjenica da nepoznavanje finansija može uništiti bilo

koju kompaniju, pa se iz tog razloga mora obratiti jako velika pažnja

da li posao sa finansijama, u izvesnom subjektu, je poveren pravom finansijskom

menadžeru.

Menadžment

je nauka i veština upravljanja ljudima.

Finansijski menadžment je ucenje koje se bavi

svim pitanjima vezanim za probleme novca, njegovo stvaranje, tokove, ulaganje,

trošenje, brojna i složena delovanja u privredi, tokove profita

uopšte. Finansijski menadžeri uce

kako da zarade novac, ali i kako da ga zadrže. Kroz finansije

se može zaraditi mnogo više, nego u bilo kojoj drugoj sferi

proizvodnje ili pružanja usluga. One pokazuju kako se može raditi

manje, a zaraditi mnogo više. Finansijski menadžment je velika

šansa za savremeni poslovni svet. Danas u svetu se troši mnogo

više na finansije nego na trgovinske transakcije. Mora se uzeti u

obzir i cinjenica da nepoznavanje finansija može uništiti bilo

koju kompaniju, pa se iz tog razloga mora obratiti jako velika pažnja

da li posao sa finansijama, u izvesnom subjektu, je poveren pravom finansijskom

menadžeru.

U novije vreme u svetu se stavlja veliki akcenat na istraživanja

na svim poljima ljuckog života i rada. U oblasti ekonomije su naveliko

prošireni vidici, došlo je se do mnogo novih metoda i nacina

za povecanje profitabilnosti i uvecanja kapitala nastalog radom i uslugama.

Sama menadžerska revolucija i razdvajanje svojine nad kapitalom od

kompetencija vodenja preduzeca. To u stvari je odvajanje kompetencija

vlasnika od kompetencija profesionalnih upravljaca, odnosno menadžera.

U današnje vreme bitan uslov za opstanak a po mogucstvu i napredak

je da u privrednom subjektu budu zaposlene osobe koje poseduju potrebna

znanja za pracenje savremenih tokova i trendova u oblasti kojom se bave.

Od velikog broja upravljackih potrba jednog subjekta u ovom radu ce mo

se potruditi da obradimo materiju vezanu za upravljanje novcem. Po mnogim

teoreticarima oblasti delovanja finansijskog menadzmenta i ljudskog faktor

su dve osnovne i nerazdvojive komponente za uspešan rad jednog subjekta.

Sam pojam finansijskog menadžmenta jako veliki a našu pažnju

u ovom radu usmerice mo na osnovne funkcije u menadžment procesu

i njihov znacaj na putu ostvarenja poslovnih ciljeva.

Iako je tema složena i kompleksna potrudi ce mo se da je prikažemo

što sažetije i time u kratkim crtama prikažemo razloge

zašto finansijska funkcija treda da bude ako ne prva, ono tik uz

prvu. Vlasnici i menadžeri moraju znati da je finansijski kapital

skupo ekonomsko dobro i da se kroz njegovo upravljanje može daleko

više zaraditi nego što je to moguce u bilo kojoj drugoj funkciji

u preduzecu. To potvrduje i praksa razvijenih zemalja, gde se sve veci

akcenat daje na plasiranje novca i ubiranje kamate, a sve manje na primarni

sektor, koji se premešta u nerazvijena podrucja. Kao što navodi

profesor Vujovic „Vlasnik kapitala može biti svako (pismena

i neoismena osoba, stara ili mlada, itd.), kao što se i do kapitala

može doci na razne nacine, ali znati problematiku finansija ili biti

menadžer za finansije ne može svako.“

1. Finansijski menadžment

Finansijski menadžment, najkrace receno, jeste upravljane novcanim

poslovima poslovnog subjekta, (preduzeca, organizacije, institucije itd.).

[ I str.47] Ovu definiciju sam uzeo iz razloga što najkrace opisuje

tako kompleksnu materiju kao što je finansijski menadžment.

Veliki broj definicija govori isto na malo proširen i složeni

nacin. Na primer : Finansijski menadžment jeste jedna od esencijalnih

ljudskih aktivnosti savremenog sveta. Kao takav, finansijski menadžment

se obicno definiše kao proces kreiranja finansijskih uslova za efikasno

postizanje odabranih finansijskih ciljeva. [ III str.311] . Kroz ove definicije

gledano izvodi se jednostavan zakljucak da je cilj svakog finansijskog

menadžera isti, stvaranje profita. Kao i svaka druga operativna funkcija

i finansijski menadžment ima iste poglede, za ostvarivanje vrhunskog

cilja preduzeca profit u dugom roku, jer bez ostvarenja tog cilja ugrožava

se ne samo rasti razvoj vec i opstanak preduzeca. U stvari, funkcija finansijskog

menadžmenta treba da doprinese povecanju produktivnosti znanja u

oblasti finansija, efektivnost i efikasnost u obavljanju poslova sa što

manje angažovanog kapitala.

Razvoju funkcije finansijskog menadžmenta je u bitnoj meri doprineo

i razvoj nauke o finansijama. Mikrofinansije su tek pocetkom XX veka pocele

da se proucavaju kao posebna naucna disciplina, a do tada su se proucavale

u okviru makroekonomije. Narastanjem finansijskih inovacija, preduzeca

su se suocila sa potrebom vecih finansijskih sredstava, cime su otvorena

pitanja upravljanja likvidnošcu i njenog održanja, kao i optimalnom

nacinu finansiranja preduzeca. Pomak se dešava sa velikom ekonomskom

krizom 30tih godina prošlov veka, mada do prve polovine prošlog

veka funkcije finansijskog menadžera su bile veoma skromne i svodile

su se na uzimanje sredstava neophodnih za funkcionisanje preduzeca. O

pravom zamahu i razvoju mikrofinansija može se govoriti od sedamdesetih

godina, kada dolazi do daljeg razvoja tehnika i metoda, proliferacije

finansijskih posrednika i finansijskih inovacija, razvoja primarnog i

sekundarnog tržišta kapitala, globalizacije svetske privrede

i internacionalizacije i globalizacije finansijskog tržišta.

Poznavanje finansijskih instrumenata, tehnika i troškova je jedan

od najvažnijih zadataka top, ali i funkcionalnih menadžera.

Medutim, upravo je ovo glavni nedostatak menadžmenta. Top menadžeri

cesto zapostavljaju poznavanje finansija i potcenjuju njihov uticaj na

dugorocni uspeh kompanije. Finansijski menadžer mora da poznaje i

ekonomsku teoriju i teoriju finansija, kako bi bio u mogucnosti da donosi

smislene sa stanovišta ciljeva preduzeca finansijske odluke.

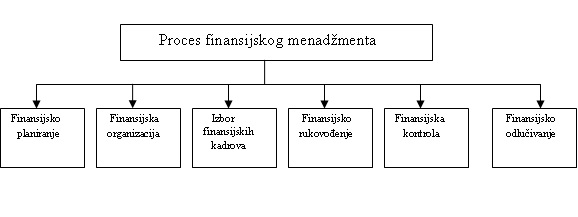

Od strane mnogih teoreticara nema velikog odstupanja u definisanju funkcija

finansijskog menadžmenta, one bi bile:

1. Finansijsko planiranje,

2. Finansijska organizacija,

3. Izbor finansijskih kadrova,

4. Finansijsko rukovodenje i

5. Finansijska kontrola.

Mada u literaturi se srece i drugacije mišljenje po pitanju funkcija.

Izvesno proširenje ove šeme nalazimo kod profesora Vujovica.

Po njegovom mišljenju trebalo bi još da se doda funkcija odlucivanja.

Svakodnevna prakticna iskustva ukazuju na potrebu za ovom funkcijom, jer

bez funkcije odlucivanja, jednostavno, nema pravilnog funkcionisanja nikakvih

funkcija, nema ocekivanih rezultata poslovanja.On objašnjava da u

svim funkcijama menadžmenta pravilno donošenje ima ozbiljan

znacaj što je u mnogome tacno. Ukratko receno, odlucivanje je posao

kojim se daje pecat svim poslovima. A i njegov stav po pitanju pojma predvidanja

može da se gleda kroz dešavanja na globalnom nivou i tokovima

u svetskoj privredi. Jednostavno, svaki posao vezan za finansiranje zahteva

predvidanje finansiranja pre bilo kakvog upuštanja u konkretnije

radnje. [ I str.47,48 ] U pojedinoj literaturi srecemo naglašenu

funkciju nadzora, neretko se ovaj pojam kod pojedinih autora poistovecuje

sa pojmo kontrole. U inostranoj, a i domacoj literaturi pravi se razlika

izmedu nadzora i kontrole. Naspram racunovodstvenog nadzora kao posebnog

oblika nadzora koji se ostvaruje kao kontrola, inspekcija i revizija,

dalje razmatrajuci navedenu problematiku pod nadzorom cemo podrazumevati

jednu od menadžerskih funkcija koja konceptualno ima zadatak da rešava

uocene probleme prilagodavanja i kordinaciju u preduzecu. Naime, prema

opštoj teoriji menadžmenta, nadzor podstice proces menadžmenta.

Iz toga sledi da nema ni efikasnog finansijskog menadžmenta bez finansijskog

nadzora u svim funkcionalnim podrucijima u preduzecu. To podrazumeva da

mehanizmi nadzora moraju da funkcionišu u svim delovima poslovnog

sistema. Prikaza cemo i šematsku sliku profesora Vujovica.

U ovoj šemi nema stavke finansijske komunikacije iako je i sam Vujovic

navodi kao bitnu komponentu. Komunikacije su potrebne u svim sektorima

pa i u finansijama da bi se odredili finansijski ciljevi preduzeca, da

se naprave finansijski planovi, da se organizuju ljudski i finansijski

resursi, da se odaberu finansijski kadrovi za ostvarenje postavljenih

finansijskih cilljeva i da se vrši finansijska kontrola u obavljanju

finansijskih poslova.

U savremenim finansijama preduzeca finansijski menadžment jeste važan

segment iz razloga što treba da ostvari tri kljucna funkcije:

1Finansijska analiza i planiranje

- Transformaciju sirovih podataka u one koji mogu da posluže

za finansijsku analizu na bazi koje bi se donosile odluke koje su u funkciji

poboljšanja performansi preduzeca,

- Evaluacija potrebnih povecanih i smanjenih finansijskih sredstava,

- Odlucuje o povecanju ili smanjenju finansijskih sredstava.

Ovu funkciju finansijski menadžment ostvaruje narocito analizom gotovine

(cash flows) u prošlosti i procenama cash flows u buducnosti.

2.Donošenje investicionih odluka

- Utvrdjivanje optimalnog anivoa tekuce imovine,

- Da li iizmeniti, promeniti ili otkloniti pojedine fiksne troškove

i na koji nacin to uraditi?

3.Donošenje finansijskih odluka

- Mix kratkorocnih i dugorocnih sredstava,

- Koja je najbolja kombinacija kratakorocnih i dugorocnih sopstvenih i

pozajmljenih izvora finansiranja u datom trenutku.

Povodom svega nabrojanog sledi zadatak finansijskog menadžmenta da

uskladuje finansijske operacije preduzeca i tržište kapitala.

Zato je i važno pitanje povezivanja profita, rizika i vremena kod

finansijskog menadžmenta u oblasti 1.finansiranja preduzeca u razlicitim

fazama životnog ciklusa firme, 2.optimalna struktura kapitala firme,

3.vrednovanje preduzeca, 4.dividende i cene akcija i prinosa, 5.gotovinskih

tokova i likvidnosti i 6.finansijskog planiranja i kapitaliskog budžeta

U teoriji finansijskog menadžmenta vec je primetno da je najveca

šansa za povecanje produktivnosti u znanju u oblasti finansijskog

menadžmenta, finansijskog marketinga i finansijskog inžinjeringa,

pri cemu se pod produktivnosti podrazumeva efikasnost i efektivnost u

obavljanju finansijskog posla sa što manjim obimom angažovanih

sredstava.

Iz tog razloga, s pravom se postavlja pitanje dali je finansijski menadžment

nauka ili umetnost. U teoriji i praksi finansijsko menadžerstvo jeste

umetnost, ali i organizovano znanje tj. nauka.

Znacaj finansija i finandijskog menadžmenta u procesu poslovanja

je jako veliki. Postavlja se pitanje kod mnogih teoreticara u procesu

stvaranja novog proizvoda u organizaciji kojim redosledom se grupišu

organizacione strukture. S pocetka proizvodnje vecih razmera bila je samo

proizvodnja. Kasnije se dodaju i dve nove funkcije marketing i finansije.

Dugo se ljudski resursi nisu smatrali bitnom funkcijom. Ako se uzme u

obzir da na pocetku procesa reprodukcije je covek sa novcem i znanjem

tada se s punim pravom objedinjuju te dve funkcije u jednu zajednicku

funkciju.

Mada se mogu izvesti razlicite formulacije globalne strukture finansijskog

mehanizma, ona se u suštini može odrediti sa nekoliko kljucnih

determinantni.Finansijski mehanizam, u funkcionisnaju privrednog sistema,

cini po svojim institucionalnim determinantama jedinstvo:

- finansijskih institucija;

- finansijskih instrumenata;

- finansijskih tokova i

- odgovarajucih mera monetarno-kreditne i fiskalne politike.

Razvijen i efikasan finansijski mehanizam namece se posebno kao nužnost

razvoja privrednog sistema, u kome se polazi od potrebe da tržište

i racionalni ekonomski kriterijumi budu u punoj meri prisutni i u finansijskoj

sferi. Pri tome, za racionalno funkcionisanje finansijskog mehanizma odlucujuci

znacaj imaju finansijske institucije, finansijski instrumenti, finansijska

politika kao i razvijenost finansijskog tržišta u globalu i

posebno pojedinih (posebnih) delova.

2. Menadžment proces i njegove funkcije

Jednu od najstarijih, a u isto vreme i najboljih definicija menadžmenta

dala je Meri Parker Folit (Mary Parker Follett). Za ovog pionira organizacije

i menadžmenta, menadžment je „umetnost ostvarivanja ciljeva

posredstvom drugih ljudi“, odnosno orkestriranje ljudi, rada i sistema,

kako bi se postigli definisani ciljevi.

Polazeci od ideja, razradom , dolazimo do plana, na osnovu koga se predvida

dalji tok aktivnosti i dalje utvrduje poslovna politika, program, ciljevi,

razvija poslovna strategija. Drugi cinilac predstavlja stvari i sredstva.

Pristupa se organizaciji onoga što je planirano. Treci cinilac cine

ljudi u organizaciji. Zajedno sa ljudskim faktorom, uslov funkcionisanju

svim ostalim ciniocima jeste novac.

Aktivnosti menadžera u ovoj oblasti usmerene su u tri pravca:

- prvi pravac se odnosi na izbor strucnih i odgovornih saradnika i

njihovo usmeravanje, strucno usavršavanje i rasporedivanje;

- drugi pravac se odnosi na preduzimanje aktivnosti u domenu utvrdenih

zadataka, sprovodenje ili realizaciju planiranog i funkcionisanje organizacije

(definisanje zadataka, podela uloga, donošenje odluka, koordinacija

i sl.).

- treci pravac odnosi se na kontorlu procesa rada, ocenu rezultata rada,

sistem nagradivanja i kažnjavanja .

U finansijskom menadžmentu, u praksi, ni jedna od funkcija se ne

može primenjivati nezavisno od ostalih. Menadžer može proci

kroz svih pet-šest funkcija tokom jednog dana i ponoviti sve sledeceg

dana, ili pak, menadžer, npr. može provesti mesece u planiranju

pre nego što se razvije organizacija i popuni osobljem. Menadžment

proces se može stalno ponavljati, a menadžeri stalno biti angažovani

u izvršavanju svojih funkcija, pa se zbog toga ovaj proces naziva

menadžment proces [ I str. 64 ].

2.1. Finansijsko planiranje

Na globalnom planu gledano planiranje predstavlja definisanje ciljeva

koji se žele ostvariti. U finansijskom menadžmentu to posmatramo

kao prvu fazu u procesu upravljanja koja predstavlja predvidanje sa planiranje.

Finansijsko planiranje predstavlja vid iskazvanja raznih vrsta planova

u vrednosnim pokazateljima. Plainiranje finansijskih sredstava sintezuje

se u finansijskom planu preduzeca, koji obuhvata celokupan sistem proširene

reprodukcije. Finansijski plan je instrument poslovne politike. Funkcije

planiranja su informativno kordinirajuce funkcije, na bazi informacija

o finansijskom poslovanju preduzeca, kordiniraju se sve finansijske aktivnosti

u procesu donošenja kljucnih finansijskih odluka.

Obicno svaki posao koji se planira ima i svoju finansijsku stranu i valja

je na vreme predvideti i planirati. Ukratko kazano, finansijsko planiranje

je predvidanje i planiranje priliva i odliva novcanih sredstava. [ I str.

65 ]

Finansijsko planiranje obuhvataju izradu mesecnih, kvartalnih, godišnjih,

petogodišnjih (srednjorocnih) i dugorocnih finansijskih planova,

utvrdivanje planova materijalnih troškova i amortizacije, planova

realizacije, planova prihoda i rashoda, planova investicija, kreditnih

planova, zatim, raznih predracuna. Kratkorocno planiranje se odnosi na

finansiranje likvidnosti, dok se dugorocno planiranje odnosi na investiciona

ulaganja. Plan novcanih tokova obuhvata stanje novcanih sredstava na pocetku

godine, prilive i odlive novcanih sredstava tokom godine i stanje novcanih

sredstava na kraju godine. U oblasti finansijskog planiranja jedan od

bitnih instrumenata finsnsijskog menadžmenta je ste planski bilans

uspeha i planski bilans stanja. Ako se želi doci do takvog planskog

bilansa uspeha i stanja koji ce maksimalno približiti potrebno mogucem,

ovo planiranje mora biti u takvom procesu da se ispitaju sve mogucnosti

ostvarenja što boljeg finansijskog položaja. Finansijsko planiranje

u procesu izrade finansijskih planova obuhvata sve relevantne ekonomske

i finansijske pokazatelje, obim i strukturu finansijskih sredstava, troškove,

amortizaciju, cene, investicije, akumulaciju, finansijske tokove, udruživanje

sredstava itd.

2.2. Finansijsko organizovanje

Finansijsko organizovanje predstavlja drugi elemenat finansijskog menadžmenta.

Svako organizovanje predstavlja povezivanje ljudi radi ostvarivanja nekakvih

ciljeva, a i dokazano je da zajednicki organizovan rad efikasniji od parcijalnog

rada svakog pojedinca. Njegova suština je u definisanju zadataka,

podelu uloga, utvrdivanje mera i merenja rezultata, utvrdivanje pravila

rada, ukljucujuci komunikacije, odlucivanje i rešavanje konflikata.

Zavisno od velicine organizacije utvrduje se kako ce se i u kolikoj meri

organizovati finansika služba. U velikim privrednim subjektima ona

iziskuje veci broj službenika a u pojedinima cak i razvijanje posebnog

sektora zbog obima i složenosti posla.Pošto ne postoji pravilo

o organizovanju finansijske službe vec se formira prema potrebama,

treba uzeti u obzir njenu tesnu vezu sa racunovodstvenom funkcijom.

2.3. Izbor finansijskih kadrova

Ljudi su najkvalitetniji resurs sa kojim raspolaže jedna orgaizacija,

ludski resursi su faktor od koga zavisi sve u svakoj organizaciji. Od

tretmana i upravljanja ljudskim resursima , zavisi efikasnost funkcionisanja,

ali i ekonomija svake organizacije. I pored toga što menadžment

istice važnost ljudi u uspešnosti, evidentno je da tu postoje

još uvek velike rezerve, narocito u prakticnom odnosu prema organizaciji

u kojoj ljudi žive i rade.

Planiranje u vezi sa ljudskim resursima je predvidanje potrebe zaljudima

i spajanje pojedinca sa organizacijom. Odabir radne snage je kriticna

faza u obezbedenju organizacije kvalitetnim ljudima. U njoj se mogu odbaciti

kvalitetni a primiti nekvalitetni. Po prijemu , menadžment mora posebnu

pažnju da usmeri na pretvaranje novoprimljenog u efikasnog pojedinca,

što se utvrduje merenjem ucinka i analizom njegoviih sposobnosti,

kao i ponašanjem. Zadržavanje radne snage se ostvaruje pružanjem

zadovoljavajucih licnih primanja, naknada, povlastica, itd. Svi pobrojani

elementi direktno uticu na produktivnost rada u organizaciji, a time poboljšavaju

ukupnu ekonomiju organizacionih sistema.

Naj jednostavnije receno, najefikasnija ekonomija u korišcenju ljudskog

resursa se ostvaruje postavljanjem „Pravog coveka na pravo mesto“.

Ništa jednostavnije, ali praksa pokazuje da je to veoma složena

delatnost. [ IV str. 382 ]

2.4. Finansijsko rukovodenje

Menadžeri rukovode (komanduju ili daju instrukcije) zaposlenima.

Rukovoden je alokacija ponašanja pojedinaca i grupa u toku rada ka

definisanom cilju. Menadžeri ne samo da moraju biti eksperti u oblasti

kojom rukovode vec moraju posedovati veštine komuniciranja, efikasno

povezivati motivaciju i rukovodenje.

Finansijsko rukovodenje kao funkcija je znatno uži pojam od upravljanja

ali bez obzira na obim posla jako bitna funkcija. Njen zadatak je da usmerava

sve zaposlene koji rade na poslovima sa novcem ka ostvarenju finansijskih

ciljeva. Upravljanje je proces ciji zadatak jeste da kreira i ostvaruje

poslovnu politiku optimalnog finansijskog plasmana uz ocuvanje pune likvidnosti,

tj. sposobnosti preduzeca da sve dospele obaveze isplacuje na nacin i

u rokovima koji su utvrdeni ugovorima ili zakonom. Kao optimalno plasiranje

finansijskog kapitala smatra se ono koje u datim uslovima obezbeduje da

se ovaj oplodava po najvišoj mogucoj stopi rentabilnosti uz najniže

troškove i rizik. Dok rukovodenje kao funkcija koja proistice iz

upravljanja ima za potrebno da usmerava i podstice zaposlene u sektorima

koji svojim radom donose potrebne informacije za kvalitetno upravljanje.

Iz tog razloga rukovodenje ima saradnju sa racunovodstvom i ona se ogleda

kroz aktivnu i pasivnu saradnju.

Da bi osoba rasporedena na poslove finansijskog rukovodenja uspešno

obavljala svoj posao potrebno je da poseduje tehnicke, konceptualne i

humane veštine. Odnosno da poseduje osnovna tehnicka znanja u radu

sa finansijama odnosno novcem, poznavanje organizacijskih poslova i rad

sa ljudima.

2.5. Finansijska kontrola

Kontrola je elemenat menadžmenta kojim se uporeduju planirani tokovi

i procesi u sistemu sa njihiovim ostvarenjem. Njom se u stvari proverava

ucinak u odnosu na postavljene ciljeve. Svaki zaposleni koji zna da se

njegov posao ne kontroliše sklon je devijantnom ponašanju. Smisao

kontrole nije da pronade grešku vec da se ona ne bi desila. Bez obzira

koliko bila mala ili beznacajna kasnije može da izazove veliku komplikaciju.

Sa stanovišta finansijskog menadžmenta kontrola se posmatra

kao institucija, služba, sektor ili komisija zakonski definisana.

Finansijska kontrola i racunovodstvena funkcija su neminovnost savremenog

nacina poslovanja, od njihovog rada zavi funkcionisanje svih ostalih funkcija.

Finansijska kontrola se najcešce deli na: internu i eksternu; stalnu

periodicnu i povremenu; predhodnu i naknadnu; predkontrolu, kontrolu u

toku i kontrola po završetku rada.

Na osnovu prethodnog opšteg pristupa kontroli, finansijska kontrola

je plansko, organizovano i strucno proveravanje/kontrolisanje finansijskog

poslovanja i istovremeno utvrdivanje stanja. Finansijska kontrola je organizovana

strucna delatnost usesredena na ispitivanje i ocenjivanje poslovanja firme,

stanja kretanja finansijskih sredstava i odstupanja u procesu plasiranja/korišcenja,

tj. sagledavanje ne/pravilnosti u finansijskom poslovanju.

2.6. Finansijsko odlucivanje

Finansijsko upravljanje podrazumeva upravljanje na osnovu finansija. U

konkretnom privrednom subjektu stvoriti sistem finansijskog upravljanja

znaci utvrditi finansijsku politiku kao polazište. Ako se finansijska

politika shvati kao stvaralacko odlucivanje o osnovnim finansijskim ciljevima

a pri tome se uzmu osnovna nacela koja dominiraju u finansijskom upravljanju:

racionalno finansiranje, likvidnost, sigurnost, rentabilnost, udruživanje

sredstava itd. proizilazi da je u uskoj korelaciji sa finansijskim odlucivanjem.

Odlucivanje je deo aktivnosti vodenja finansijske politike po pitanju

organizacije kao sistema. Finansijsko odlucivanje, pored svog stvaralackog

karaktera, ima i strucni znacaj. U finansijskom odlucivanju, kao i u odlucivanju

u opšte, ima više dimenzija. Tu su u prvom redu izvorne osnovne

i izvedene odluke u okviru razvojne finansijske politike i sl. Finansijsko

odlucivanje se temelji na odredenim nacelima a to su :

- nacelo racionalnog finansiranja,

- nacelo rentabilnosti,

- nacelo sigurnosti i

- nacelo likvidnosti.

Nacelo racionalnog finansiranja implicira pribavljanje finansijskih sredstava

najpovoljnijom kombinacijom sopstvenih i tudih resursa. Nacelo rentabilnosti

implicira ulaganje finansijskih sredstava u one ekonomske poslove koji

najviše uvecavaju uložena sredstva. Nacelo sigurnosti podrazumeva

ulaganje finansijskih sredstava u ekonomske poslove koji obezbeduju najsigurniji

povracaj uloženih sredstava uz najniže nivoe rizika. Nacelo

likvidnosti implicira sposobnost preduzeca da raspoloživim finansijskim

sredstvima u svakom vremenskom trenutku udovolji dospele obaveze placanja,

pošto se likvidnost u užem smislu meri odnosom priliva i odliva

novcanih sredstava.

Sa stanovišta finansijske politike bitna je i finansijsku snagu.

Finansijska snaga reprezentuje sveukupnost finansijskih odnosa koji proisticu

iz racionalnog pribavljanja, korišcenja i vracanja finansijskih sredstava

i koji se ostvaruju na nacelima rentabilnosti, sigurnosti i likvidnosti.

Finansijska snaga preduzeca i jeste trajna sposobnost finansiranja i placanja,

i ocuvanja i povecanja imovine.

2.7. Finansijski marketing

Finansijski marketing implicira problematiku prikupljanje (mobilizacuje),

kocentraciju, distribuciju i alokaciju finansijskih resursa (novcanih

sredstava). Znajuci da "marke" znaci tržište a "ing"

aktivnosti, finansijski marketing možemo tretirati kao niz aktivnosti

na finansijskom tržištu koje doprinose efikasnijem i efektivnijem

zadovoljavanju ciljeva subjekata.

Osnovni ciljevi i zadaci finansijske funkcije ogledaju se kroz pribavljanje

finansijskih sredstava za normalno i kontinuirano odvijanje poslovnog

procesa preduzeca, kroz racionalno i efikasno korišcenje novcanih

sredstava i kroz kontrolu u kružnom toku novca. Iz ovih ciljeva i

zadataka finansijske funkcije proizilaze zadaci finansijskog marketinga,

koji se odnose na pribavljanje finansijskih sredstava, na finansijsko

upravljanje novcanim sredstvima i na usmeravanje finansiranja iz eksternih

i internih izvora.

Iznalaženje izvora finansiranja jeste važan problem finansijskog

marketinga. Odnos izmedu internih i eksternih finansijskih resursa od

presudnog je znacaja za stabilnost i vitalnost finansijske politike preduzeca,

za politiku likvidnosti i za strategiju dugorocnog razvoja. Posebnu pažnju

mora da posveti finansiranju tudim sredstvima, narocito u uslovima visoke

i rastuce inflacije i visoke i rastuce kamatne stope. Razlog je što

se tudim sredstvima raspolaže u odredenom vremenskom roku i pod uslovima

vezanim za iste.

Finansijski marketing možemo posmatrati sa više instanci ali

da pomenemo par osnovnih kao što su:

- aktivnosti skoncentrisane na problematici utvrdivanja kvantuma raspoloživih

novcanih sredstava i na planiranju istih

- pribavljanje novcanih sredstava za standardno finansiranje preduzeca,

odnosno za tekuce poslovanje.

- inkorporira probleme finansiranja i radi na iznalaženju optimuma

potrebnih sredstava za tekuce poslovanje.

- rešava problem finansiranja zaliha gotovih proizvoda i kupaca,

gde se uspostavlja kordinacija finansijske i komercijalne funkcije.

- problematika vracanja pozajmljenih finsnsijskih sredstava kako bi se

ocuvao potreban nivo likvidnosti i solventnosti.

2.8. Finansijski informacioni sistemi

Informacija reprezentuje novi kapacitet povecanja znanja, koji reducira

neizvesnost i rizik donošenja pogrešne odluke i povecava verovatnocu

donošenja prave odluke. Informacija je resurs preduzeca koji olakšava

donošenje prave odluke. [ III str. 478 ] Finansijski informacioni

sistem predstavlja podsistem zadužen da obezbeduje i dostavlja informacije

finansijskom menadžmentu.

U današnjim uslovima se u privrednim subjektima formiraju informacioni

sistemi na nivou cele firme. Oni služe da prikupljaju informacije

na jedno mesto a da potom svaki sektor preuzima ono što njemu treba.

U informacionim sistemima postoje baze podataka koje su pohranjene sa

internim i eksternim podacima, koje cine informacioni potencijal.

U procesu donošenja finansijskih odluka poseban znacaj imaju informacije

o odnosu novcanih sredstava i potraživanja prema tekucim obavezama;

o odnosu sopstvenih sredstava i ukupnog duga, zatim, o odnosu dobiti prema

ukupnoj realizaciji, odnosu dobiti prema sopstvenim sredstvima i odnos

dobiti prema ukupnim sredstvima. Finansijsko informisanje ima zadatak

da pruži blagovremen i precizne informacije iz domena osnovnih aktivnosti

finansijskog menadžmenta, tj. sa podrucija finansijskog planiranja,

finansijske organizacije, finansijske analize i finansijske kontrole.

Zakljucak

Finansijski menadžment je deo opšteg menadžmenta, ucenje

koje se bavi svim pitanjima vezanim za probleme novca, njegovo stvaranje,

tokove, ulagaanje, trošenje, brojna i složena delovanja u privredi,

tokove profita uopšte, a pre svega za njegovu raspodelu, preraspodelu,

oblike, istrumente i subjekte njegovog trošenja, za brojna i složena

delovanja u privredi i društvu.

Nepoznavanje finansija može uništiti bilo koju kompaniju, a

menadžment može doci u sukob sa zakonom. Zato se kroz finansije,

menadžeri uce kako da zarade novac, ali i kako da ga zadrže.

Kroz finansije se može zaraditi mnogo više, nego u bilo kojoj

drugoj sferi proizvodnje ili pružanja usluga. One pokazuju kako se

može raditi manje, a zaraditi mnogo više.

Finansijski menadžment je velika šansa za savremeni poslovni

svet. U buducnosti ova vrsta menadžmenta ce sve više dobijati

na znacaju. Vec se danas pokazuje da se u svetu troši preko dvadeset

puta više na finansije nego na trgovinske transakcije. Finansijski

menadžeri su ti koji danas dominiraju svetom, dok su ostali menadžeri

u drugom planu. Ako se uzme u obzir kompleksnost funkcije i mogucnosti

koje pruža kvalitetan finansijski menadžer on mora da poseduje

osobine i preduzetnika i strucinjaka.

Kod nas to još nije zaživelo u tolikoj meri kao u razvijenom

svetu i funkcija finansijskog menadžera i menadžmenta još

nije na potrebnom nivou, vremenom ce se stvari promeniti jer sva kretanja

ne pitaju dali mi hocemo ili necemo.

Literatura:

I Mr. Slavoljub Vujovic, „Osnove Finansijskog Menadžmenta“ Beograd 2005.

II Dr. M. Dedovic, Dr. S. Milacic, „Finansijski Menadžment“ Leposavic 2005.

III Dr. Ž. Ristic, Dr. S. Komazec, „Finansijski Menadžment“ Beograd 2000.

IV Dr. Ž. Radosavljevic, Dr. R. Tomic, „ Menadžment u modernom biznisu“ Novi Sad 2006.www. nbs.co.yu

www.emagazin. co.yu

Kljucne reci

Efikasnost - sposobnost da se posao obavi na pravi nacin.

Efektivnost - sposobnost da se rade prave stvari.

Finansijsko planiranje - definisanje ciljeva koji se žele ostvariti.

Finansijsko organizovanje - definisanja zadataka, podelu uloga, merenja rezultata utvrdivanje pravila rada, ukljucujuci komunikacije.

Izbor finansijskih kadrova - faktor od kojega sve zavisi u svakoj organizaciji.

Finansijsko rukovodenje - alokacija ponašanja pojedinaca i grupa u toku rada ka definisanom cilju.

Finansijska kontrola - da li se posao odvija po planu i ciljevi ostvaruju u skladu sa planiranim.

Finansijsko odlucivanje - izražavanje stava pod uticajem emocija, znanja, mudrosti i veštine, u odredenom poslu.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi