OSNIVANJE INVESTICIONIH FONDOVA

Za

investicije razloga ima na pretek. Napravimo osvrt na licna primanja:

svuda u svetu su dizajnirana tako da obezbede trenutnu egzistenciju, ali

ne i dugorocnu (naravno, kvalitet trenutne egzistencije nije svuda isti,

ali to nije predmet ove prezentacije). Dugorocno finansijsko planiranje

je individualna odluka, koju mora svako doneti, i planirati je iz sredstava

koja obezbeduju trenutnu egzistenciju.

Za

investicije razloga ima na pretek. Napravimo osvrt na licna primanja:

svuda u svetu su dizajnirana tako da obezbede trenutnu egzistenciju, ali

ne i dugorocnu (naravno, kvalitet trenutne egzistencije nije svuda isti,

ali to nije predmet ove prezentacije). Dugorocno finansijsko planiranje

je individualna odluka, koju mora svako doneti, i planirati je iz sredstava

koja obezbeduju trenutnu egzistenciju.

Samo pre desetak godina, osnovi vidovi štednje bili su oroceni ulozi

u bankama, ili polise osiguranja renomiranih osiguravajucih kuca. Paralelno

sa razvojem i primenom novih tehnologija, pre svega u domenu telekomunikacija

i informatike, razvijani su i novi metodi štednje i finansijskog

poslovanja. Olakšan pristup finansijskim tržištima putem

Interneta, ili mobilne telefonije omogucio je svakom gradaninu planete

da postane investitor. Globalna struktura kompanije treba da omogucava

analizu razlicitih ekonomskih sistema i da se zakljuciti da moderna društva

daju punu slobodu gradanima kako da organizuju svoju štednju: naviknuti

na visok nivo trenutne egzistencije, gradani ne dozvoljavaju sebi narušavanje

istog, te veoma rano pocinju da investiraju, da bi obezbedili dugorocnu

egzistenciju (penziju). Jednostavno, od svojih prvih zarada pa do kraja

radnog veka, odvajaju sredstva koja investiraju. Trenutno gledano, za

iznos koji investiraju mesecno mogu sebi priuštiti prijatni vecernji

izlazak, ali dugorocno gledano, taj isti izlazak može postati carska

gozba za hiljade zvanica. i u toj navici se nalazi odgovor misterije oko

evro-atlantskog standard.

Portfolio menadžment predstavlja upravljanje investicijama u hartije

od vrednosti koje je u razlicitim formama potrebno individualnim i institucionalnim

investitorima. Neki investitori se time bave direktno, oslanjajuci se

na sopstvena znanja i iskustva, dok vecina njih angažuje menadžere

koji se bave upravljanjem portfelja. Kod vecine institucija, ova funkcija

se posmatra kao sporedna funkcija poslovanja. Medutim, investicione kompanije,

kao institucije, nastale su prevashodno radi obavljanja ove funkcije,

što ujedno znaci da je to njihova osnovna delatnost. Osnovni preduslov

za njeno javljanje je pojava i aktivan promet veceg broja razlicitih hartija

od vrednosti na nacionalnim finansijskim tržištima. Kroz ovaj

seminarski rad cu pokušati da Vam objasnim osnivanje investicionih

fondova na finansijskim tržištima.

1. INVESTICIONI FONDOVI

Tradicionalno se pojmom investicionog bankarstva podrazumeva prikupljanje

kapitala i plasman hartija od vrednosti i pružanje brokersko-dilerskih

usluga. Investiciono bankarstvo danas podrazumeva širok spektar aktivnosti.

Prilagodavajuci se trendovima i potrebama klijenata, investiciona banka

pored tradicionalnih poslova svojim klijentima (korporacijama, vladama,

lokalnim vlastima) pruža i savetodavne usluge, vrši razlicita

istraživanja za sopstvene i potrebe klijenata, spaja potencijalne

partnere. Džon F. Maršal smatra da usled velikih promena u poslednjim

decenijama, investiciono bankarstvo možemo definisati kao „sve

što investicioni bankari rade”. Investicioni fond je posrednik

koji prikuplja sredstva od privrede, države i lokalnih organa vlasti

i plasira ih u hartije od vrednosti. On je posrednik u emisiji hartija

od vrednosti koja :

- Generiše profit naplacujuci svoje usluge i na osnovu plasmana

sopstvenog kapitala,

- Prodaje konsalting usluge,

- Vrši konsalting usluge u slucajevima merdžera i akvizicija,

- Vrši procenu kapitala i predlaže kupovnu/prodajnu cenu i

- Poslednjih godina pozajmljuje sredstva za ove transakcije.

Investicioni fond predstavlja finansijsku instituciju koja povlaci sredstav

manjih investitora kojima za uzvrat emituje akcije ili potvrde u finansijskoj

aktivi fonda. Tako prikupljena sredstva investicioni fondovi investiraju,

na domacem i/ili medunarodnom finansijskom tržištu, u razlicite

vrste hartija od vrednosti stvarajuci diverzifikovani investicioni portfolio.

Za efikasno investiranje sredstava investicionog fonda brine se profesionalni

menadžer ili strucna ekipa ljudi koja predstavlja portfolio menadžment

kompanije. Prihodi po osnovu hartija od vrednosti se dele akcionarima

tj. vlasnicima ili „štedišama“ investicionog fonda

srazmerno njihovom ucešcu, umanjeni za vrednost provizije na ime

portfolio menadžment usluge. Svaka „akcija“ investicionog

fonda predstavlja srazmerno ucešce u portfoliu hartija od vrednosti

pod njenom upravom. Upravljanje portfoliom investicioni fond sprovodi

u ime i za racun vlasnika „akcija“ u cilju postizanja oprimalnog

profita, te time Investicioni fondovi u ime investitora ulažu u citav

spektar razlicitih hartija od vrednosti.

Sa druge strane, treba razlikovati pojam upravljackih kompanija koje u

svom sastavu mogu imati jedan ili više investicionih fondova. Po

pravilu, upravljacke kompanije su sastavljene od više investicionih

fondova koji imaju zasebne ciljeve, menadžment, investicione strategije

i portfolio strukturu.

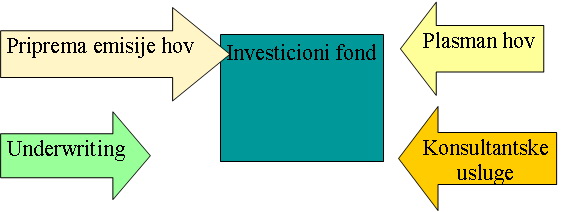

Šema 1 Šema poslova kojima se bavi

investicioni fond

Osnovni razlog za njihovo osnivanje jeste da se prevazidu slabosti svojstvene

individualnom investiranju. Ove slabosti proizilaze iz nemogucnosti da

se zadovolje sledece tri bitne pretpostavke za uspešno ulaganje:

investicija ne sme biti koncentrisana na jednom mestu vec rasporedena

na više mesta, investitor mora biti dobro informisano o nome u šta

ulaže – u suprotnom je velika verovatnoca da ce imati gubitak

i investitor mora stalno da prati šta se dešava sa investicijom,

s obzirom da se krupne promene cesto odigravaju brzo i da ostavljaju malo

vremena za reagovanje.

Medutim vecina individualnih investitora je ogranicena nedovoljnim iznosom

kapitala za pravu diverzifikaciju, nedovoljnom sposobnošcu da pravilno

procene razlicite mogucnosti za ulaganje, kao i nedostatkom vremena da

se prati šta se dešava sa investicijom kako bise reagovalo na

vreme.

Investicioni fondovi za svoje ulagace vrše smanjivanja investicionog

rizika kroz diverzifikaciju. Ovo postizanje efekta diverzifikacije je

u potpunosti dostupno i malim akcionarima, jer u najvecem broju slucaja

imaju nizak donji prag ulaganja. Tako da investitor i sa malim sredstvima

investiranim u investicioni fond dobija diverzifikaciju rizika svojstvenu

velikim investicionim iznosima investiranim u veliki broj razlicitih hartija

od vrednosti. Uz to investitor relativno jeftino dobija uslugu kompetentnog

upravljanja svojim sredstvima kao i minimiziranja pratecih troškova

knjigovodstva, cuvanja hartija od vrednosti, transakcionih troškova

i sl. Pri tom, prinosi investicionih fondova mogu biti daleko veci od

prinosa od orocene štednje. Ako tome dodamo i mogucnosti razlicitih

placanja i programirane štednje i isplata koje nude neki investicioni

fondovi, jasno je da dinamican rast popularnosti ovih fondova nije slucajan.

2. NASTANAK I RAZVOJ INVESTICIONIH BANAKA

Prilagodavajuci se trendovima i potrebama klijenata, banka pored tradicionalnih

poslova svojim klijentima (korporacijama, vladama, lokalnim vlastima)

pruža i savetodavne usluge, vrši razlicita istraživanja

za sopstvene i potrebe klijenata, spaja potencijalne partnere. Investiciono

bankarstvo se kao takvo razvijalo u SAD.

Smatra se da je prvi investicion fond bila firma iz Cikaga, vlasništvo

Herisa i Forbsa, osnovana 1880. godine. Pre ovog perioda su se za prikupljanje

kapitala koristile usluge tzv. agenata, pojedinaca koji su se trudili

da prikupe traženi novac na sve moguce nacine. Kako se ova praksa

pokazala kao nedovoljno efikasna, krajem 19. veka veka agente zamenjuju

trgovci akcijama. U istom periodu dolazi do formiranja mnogih fondova,

koji deluju kao posrednici izmedu investitora i kompanija kojima je kapital

potreban. Tako je 1901. godine, „JP Morgan&Co.” organizovala

udruženje koje je prikupilo 1,5 milijardi dolara, u cilju integrisanja

velikog broja proizvodaca celika u korporaciju „United Steel Corporation”.

Oktobra 1929. godine dolazi do sloma tržišta hartija od vrednosti

i u periodu od 1933. do 1934. godine, predsednik Ruzvelt inicira tri nova

zakona – Zakon o hartijama od vrednosti, Zakon o bankama i Zakon

o berzama. Predloženim zakonima se reguliše tržište

kapitala i osnivaju adekvatne institucije. Zakon o bankama dalje razdvaja

poslove komercijalnog i investicionog bankarstva.

Poslednje decenije 20. veka karakteriše nagla ekspanzija finansijskog

sektora. Razdvajanje komercijalnog i investicionog bankarstva više

nije imalo smisla. U SAD, Zakon o bankama je reformisan 1999. godine,

cime je otvoren put ka stvaranju bankarskih grupacija.

Investicionim bankarstvom se danas bave sve velike banke – u centru

bankarske grupacije se, po pravilu, nalazi investicioni fond. Danas su

vodeci investicioni fondovi: Citigroup Global Markets, Credit Suisse First

Boston (CSFB), Goldman Sachs, JP Morgan, Lehman Brothers, Merrill Lynch

i Morgan Stanley.

Investicioni fondovi su u savremenom poslovanju veoma aktuelni i atraktivni.

Ova finansijska institucija služi, pre svega, interesima pojedinaca

– ulagacima u hartije od vrednosti (investitorima). Stoga, investicioni

fondovi prikupljaju, odnosno mobilišu sredstva, koja ulažu u

razne hartije od vrednosti, sve u cilju ostvarivanja odredenog prinosa

samom investitoru. To ih cini atraktivnim. Tokom svoje istorije investicioni

fondovi su imali izuzetan razvoj. U pocetku su bili predstavljeni kao

nacin da se sitni ulagaci ukljuce u trgovinu na tržištu. Oni

danas, kao što je navedeno, predstavljaju najbolju i najisplativiju

formu mobilizacije novca i kapitala od njihovih višemilionskih vlasnika.

Osnivanje velikog broja investicionih fondova dovelo je do obogacenja

institucionalne strukture bankarsko – finansijskog sektora i do

povecanja konkurentnosti. Osim toga, izvršeno je i produbljivanje

finansijskog tržišta. Pored toga, ostvaren je savremen pristup

tržišnim transakcijama, što je dovelo do izuzetnog razvoja

na podrucju finansijkog tržišta.

Investicioni fondovi su profesionalno vodene finansijske institucije (investicione

kompanije) koje mobilišu kapital više pojedinaca radi ulaganja

u skup hartija od vrednosti razlicitih izdavalaca ( portfolio). Oni nisu

ništa drugo do skup akcija i/ ili obveznica. Ovi fondovi dolaze do

kapitala tako što prodaju svoje akcije ili udele, i dalje ta sredstva

koriste za investiranje u mnoge i razlicite segmente tržišta.

U osnovi, uporednopravno i kroz istoriju posmatrano, investicioni fondovi

su kompanije (ili drugi oblici organizovanja) koje prikupljaju novac od

velikog broja investitora (akcionara ili clanova fonda) radi investiranja

u raznorodne oblike imovine, pretežno u hartije od vrednosti razlicitog

tipa (akcije, obveznice, instrumenti tržišta novca, itd.), razlicitih

emitenata (razlicite kompanije, u okviru razlicitih sektora privrede).

Ovom imovinom se profesionalno upravlja za racun clanova fonda, a svakom

clanu fonda pripada deo vrednosti imovine fonda (portfelja) srazmerno

njegovom ulogu u tom fondu. Taj deo vrednosti izražava se pretežno

kao investiciona jedinica (open-ended funds, otvoreni fondovi) ili kao

akcija (closed-ended funds, zatvoreni fondovi).

U datom smislu, nema sumnje da su u tekstu Zakona o investicionim fondovima

ovako definisan pojam i funkcija investicionog fonda dosledno sprovedeni.

U odnosu na zakonske tekstove koji ureduju datu materiju u drugim zemljama,

postoji velika slicnost u pogledu postojanja osnovnih instituta i njihovih

funkcija, s tim što je neophodno imati u vidu da svaka zemlja, zahvaljujuci

široj grupaciji kojoj pripada (n.p. zemlje EU), istorijskom nasledu

(n.p. SAD), ili usled nekog drugog razloga, ima svojih specificnosti koje

je nemoguce preslikati i primeniti u zakonodavna rešenja prihvatljiva

i primenljiva u Srbiji.

3. VRSTE INVESTICIONIH FONDOVA

Investicioni fondovi se mogu razlicito klasifikovati u zavisnosti od

kriterijuma koji se koristi. Po nacinu investiranja u njih i povlacenju

sredstava iz njih mogu se podeliti na otvorene i zatvorene. Otvoreni su

uvek spremni da emituju dodatne „akcije“ – investicione

jedinice zainteresovanim investitorima i da od njih otkupljuju iste „akcije“-investicione

jedinice na njihov zahtev.

Zatvoreni investicioni fondovi posluju kao i sva druga akcionarska društva,

tj. emituju, po pravilu, fiksni broj akcija i ne otkupljuju svoje akcije

od investitora. Na osnovu toga da li njihovi akcionari placaju proviziju

ili ne, fondovi se dele na opterecene i neopterecene. Optereceni fond

karakteriše da investitori prilikom kupovine ili prodaje akcija placaju

proviziju iz koje se pokrivaju troškovi prodaje i davanja investicionih

saveta. Ukoliko se prodaja ne vrši preko posrednika nego direktno,

troškove prodaje snosi fond. Tada je rec o neopterecenom fondu. Prema

onome u šta ulažu, odnosno prema investicionim ciljevima, fondovi

se dele na: fondove koji ulažu u akcije, fondove koji ulažu

u obveznice i fondove koji ulažu u instrumente na tržištu

novca. U zavisnosti od investicionih ciljeva, investicioni fondovi koji

investiraju pretežno u akcije mogu se podeliti u više grupa.

Nekima je cilj investirati u preduzeca koja „brzo rastu“ tj.

donose kapitalne dobitke, drugi ulažu u akcije preduzeca koja donose

stabilan prihod. Neki se opredeljuju samo za neke privredne grane, a drugi

pak investiraju u male kompanije za koje se ocekuju da ce im imovina i

neto dobit rasti po visokoj stopi. Postoji i podela ovih fondova prema

odnosu kriterijuma razvoja i prihoda, odnosno da li ce se dobit reinvestirati

ili podeliti kao dividenda i u kom odnosu. Tako se mogu razlikovati razvojni,

razvojno-prihodovni i prihodovni fondovi.

Kod fondova koji ulažu u obveznice jedan od najvažnijih pokazatelja

rizicnosti jeste prosecan rok dospeca. Fondovi koji drže obveznice

sa dužim rokom dospeca izloženi su vecem kamatnom riziku. Uz

prosecan rok dospeca obveznica iz portfolia koristi se još jedan

pokazatelj a to je prosecna kamatna stopa. Ovaj pokazatelj ukazuje na

nekoliko stvari. Prvo, viša kamatna stopa znaci manji kamatni rizik.

Drugo, ukoliko je visoka kamatna stopa udružena sa kratkim rokom

dospeca, kamatna osetljivost i rizik su minimalni, i obrnuto. Trece, visoka

kamatna stopa na obveznicu, takode, dovodi fond u opasnost da kada tržišna

kamatna stopa znacajnije padne, emitent opozove obveznice. I cetvrto,

više kamatne stope cesto znace da je rec o slabo rejtingovanom emitentu,

jer su visoke kamatne stope jedini nacin da privuku kreditore. Izbor fonda,

dakle, zavisi od toga da li su investitoru bitniji likvidnost i sigurnost

ili prihod. Sa druge strane, obveznice su manje rizicne od akcija i njihove

cene manje osciliraju, s tim da su oscilacije manje što je rok dospeca

kraci. Pored toga što je sigurniji, prihod od obveznica može

biti i viši nego onaj od akcija zahvaljujuci poreskim olakšicama

ili oslobodenjima. Trecu grupu cine takozvani fondovi koji ulažu

u instrumente na tržištu novca. Osnovne vrline ovih fondova

su potpuna likvidnost i zanemarljiv rizik, dok je najveca slabost vrlo

niska stopa prinosa. Zbog toga investitori ulažu u ove fondove onaj

deo sredstava koji žele da u vrlo kratkom vremenskom periodu, imaju

na raspolaganju u novcanom obliku. Samim tim, investitori skoro nikada

ne ulažu sva sredstva samo u ovaj fond, vec se on, u inevstitorovim

portfoliima, javlja najcešce u kombinaciji sa nekim drugim (akcijskim

i/ili obveznickim) fondom. U mnoštvu razlicitih investicionih ciljeva

koji se stalno menjaju i upotpunjuju, investicioni fondovi postaju sve

aktuelnija kategorija ucesnika na finansijskom tržištu.

4. OSNIVANJE INVESTICIONIH FONDOVA I U SRBIJI

Po definiciji investicioni fond predstavlja vrstu institucionalnih investitora

koji posredno povezuju emitente i investitore na finansijskom tržištu.

Cilj fondova je da pre svega obezbede dodatnu likvidnost na finansijskom

tržištu, prikupe sitan slobodan kapital i stave ga u funkciju

ekonomskog razvoja. Investicioni fondovi sa sobom donose nekoliko koristi,

jedna od njih je podizanje cene kapitala, odnosno hartija od vrednosti,

tako što fondovi koncentrišu sitnu tražnju i uvode je na

tržište.

Generalno, fondovi podsticu razvoj privrede, a istovremeno vrše pritisak

i na banke, predstavljajuci dodatnu konkurenciju. Ulaganje u investicione

fondove donosi zaradu od oko 20% na uloženu sumu na godišnjem

nivou, dok je godišnja kamata u bankama oko 5%. Kao rezultat zdrave

finansijske konkurencije, banke su prinudene da povecaju kamatu na štednju,

a smanje kamate na plasmane. Fondovi predstavljaju i institucije ekonomske

demokratije obezbedujuci svima da uzmu ucešce u ekonomskoj utakmici.

Istraživanja i analize medunarodnih eksperata pokazuju da ce se u

narednih deset godina kroz investicione fondove u Srbiju sliti oko cetiri

milijarde evra. Strucnjaci smatraju da ne treba forsirati ulazak inostranih

fondova, koji su više nego dobrodošli, na domace tržište,

vec treba osnivati i domace koji bi predstavljali bitnu komponentu razvoja

privrede.

Svakim fondom upravlja društvo za upravljanje, koje predstavlja pravno

lice i kao pravni subjekt opšti sa okruženjem. Društvo

za upravljanje se osniva iskljucivo kao zatvoreno akcionarsko društvo

i može da upravlja vecim brojem fondova. Da bi se osnovalo, dužno

je da angažuje najmanje jednog portfolio menadžera za svaki

investicioni fond i jednog ovlašcenog internog revizora. Novcani

deo osnovnog kapitala društva za upravljanje prilikom osnivanja mora

da iznosi najmanje 200.000 evra u dinarskoj protivvrednosti i u toku poslovanja

ne sme pasti ispod ovog iznosa. Društvo za upravljanje je dužno

da zakljuci sa kastodi bankom ugovor o obavljanju kastodi usluga za svaki

investicioni fond posebno. Kastodi banka ima ulogu da otvara racune u

svoje ime a za racun clanova fondova, kako kod Centralnog registra tako

i kroz mrežu globalnih kastodijana u drugim inostranim klirinškim

i depozitarnim kucama. U Srbiji trenutno postoje samo cetiri kastodi banke,

od kojih po mišljenju Aleksandre Kraguljevic Rukovodilac kastodi

odeljenja u HVB banci u Srbiji „samo dve rade kao prave kastodi

banke”. Kastodi banka nikako ne sme da bude povezano lice sa fondom.

Investicioni fondovi su u zemljama u tranziciji ubrzali sam proces tranzicije,

doprineli povecanju efikasnosti privrede, kao i smanjenju troškova

investiranja. Takode, donošenjem svežeg kapitala ubrzava se

i privatizacija. Razvoj investicionih fondova je dosta brz. U Hrvatskoj,

na primer, imovina fondova se duplirala u prošloj godini i trenutno

iznosi oko 1,2 milijardi evra. Brzinu razvoja investicionih fondova kod

nas teško je predvideti, ali se smatra da ce inicijalnu kapislu dati

prelazak jednog dela štednje stanovništva iz banaka u investicione

fondove. Za dalji razvoj fondova u Srbiji presudno ce zavisiti od brzine

širenja kulture investiranja, jer vecina ljudi ne zna razliku izmedu

akcije i obveznice, a nekmoli šta je investicioni ili penzijski fond.

Udeo investicionih fondova mogao bi biti mnogo veci da se na Zakon o investicionim

fondovima ne ceka od 1997. godine. Zakon o penzionim fondovima je donet

i na snazi je od 1. aprila ove godine. I pored toga do sada nije registrovano

nijedno društvo za upravljanje penzijskim fondovima. Strucna javnost

je zadovoljna tek usvojenim Zakonom o investicionim fondovima koji stupa

na snagu od oktobra ove godine. U meduvremenu se cekaju podzakonska akta.

Komisija za hartije od vrednosti vrši nadzor poslovanja društava

za upravljanje i investicionih fondova, kao i nadzor nad obavljanjem kastodi

usluga kastodi banke, dok kontrolu rada društva za upravljanje penzijskim

fondovima vrši Narodna banka. Kao što smo spomenuli, da bi se

društvo za upravljanje registrovalo, mora imati odredenu strukturu

zaposlenih u koje spadaju i „portfolio menadžeri” i „investicioni

savetnici”, koji dobijaju dozvolu za rad od Komisije za hartije

od vrednosti. Preduslov da bi se dobila dozvola za rad jeste položen

ispit. To je osnovni razlog zašto je Komisija za hartije od vrednosti

organizovala kurseve od juna ove godine za sticanje zvanja „investicioni

savetnik” i „portfolio menadžer”.

Mnogi strucnjaci su izdvojili dva scenarija za preuzimanje javnih preduzeca.

Prvi je da se vecinski delovi kapitala javnih preduzeca prodaju strateškim

partnerima, dok bi se manji deo kapitala pojavio na berzi. Prema drugom

scenariju investicioni fond je taj koji bi uložio u preduzece. Razlika

je u tome što bi se preduzece u slucaju da strateški partner

postane vecinski vlasnik verovatno ne bi širilo van okvira ovog tržišta.

Dok bi cilj ozbiljnog investicionog fonda bio, pre svega, pravljenje regionalnog

giganta jer bi u tom slucaju cena preduzeca brže rasla. Nema sumlje

u to da bi preduzece u oba slucaja sa prilivom svežeg kapitala modernizovalo

proizvodnju, poboljšalo uslove rada i kvalitet svojih proizvoda,

samo treba dobro oceniti koja mogucnost donosi vecu korist.

Jedan od primera je kupovina pet mlekara u Srbiji od strane investicionog

fonda „Salford”. Do sada je u mlekare uloženo 110 miliona

evra, a planira se ulaganje još najmanje 60 miliona evra. Cilj je

da mlekare koje su kupljene budu toliko profitabilne da mogu da izadu

na inostrane berze i da nekoliko puta povecaju svoju vrednost. Treba napomenuti

da fondovima upravljaju strucnjaci, sa znanjem i iskustvom koje im omogucava

da procene vrednost kompanija i projekata, koji plasiraju kapital i prate

performanse investicija. Oni, takode, procenjuju potencijal preduzeca,

mogucnost stvaranja dodatne vrednosti, kao i rizike vezane za okolnosti

poslovanja.

Sigurno je da ce osnivanje domacih investicionih fondova pozitivno uticati

na rast cena akcija na Belexu. Napokon ce IF kod nas zaživeti u pravom

smislu, odnosno predstavljace privredni subjekt koji prikuplja štedne

uloge pojedinaca, da bi dalje ta sredstva plasirali na novcanim tržištima

i tržištima HOV.

ZAKLJUCAK

Prvi investicioni fondovi nastali su u SAD, krajem 20ih godina prošlog

veka (institucionalnu formu dao im je 1940 Investment Companies Act),

nakon cega su poslovi sa fondovima doživeli globalni uspeh. Broj

investotora u fondove samo u SAD obuhvata danas više od 80 miliona

ljudi, odnosno svako drugo domacinstvo investira u neki od fondova, pri

cemu je ukupno investirano više od $ 6.000 milijardi. Pored gore

navedenih prednosti ulaganja kroz investicione fondove (a koji se ocekuju

da budu ostvareni u Srbiji primenom odredbi novodonetog Zakona o investicionim

fondovima), globalnoj popularnosti ovog vida investiranja doprineo je

još niz faktora, koje je kreirala praksa tokom vremena:

- zahvaljujuci nastanku razlicitih tipova fondova, moguce je izvršiti

prilagodavanje svojih investicionih planova svojim buducim potrebama:

n.p. moguce je investirati u tzv. fondove rasta (growth funds), radi finansiranja

buducih troškova školarine, ili u tzv. prinosne fondove (income

funds) radi obezbedenja sredstava za penziju, što je investiranje

u fondove dodatno ucinilo atraktivnim;

- opšte je prihvacena praksa da je minimalan ulog za ulazak u fondove

prilicno nizak, usled cega je investiranje u fondove dobilo dodatno na

svom demokratskom karakteru i popularnosti, te je broj fondova, razlicitog

tipa, u stalnom porastu;

- porastu popularnosti fondova doprineo je naravno i razvoj Interneta,

što je otvorilo mogucnost za otvaranje racuna u fondovima, uplate

na te racune i druge transakcije jednostavnim slanjem e-mail poruke.

Na kraju možemo zakljuciti da medu finansijskim posrednicima na primarnom

tržištu kapitala posebno mesto pripada investicionim fondovima.

Investicioni fondovi na razvijenim tržištima kapitala imaju

sledece osnovne funkcije: savetodavnu funkciju funkciju preuzimanja rizika

i funkciju prodaje prve emisije hartija od vrednosti. Angažovanje

investicionih fondova kao posrednika od strane kompanije emitenta obavlja

se po odredenoj ceni, koja ima karakter provizije, a u savremenoj ekonomskoj

literaturi se zove dobit od potpisivanja emisije. Investicioni fondovi

su nastali, razvijali se i danas imaju ulogu graditelja (market mejkera)

primarnog tržišta kapitala u svetu. Pored položaja graditelja

primarnog tržišta kapitala na pojedinim nacionalnim tržištima

kapitala investicioni fondovi postaju i kreatori medunarodnog tržišta

kapitala.

LITERATURA

1. Grozdanivic Radmila, Radojicic Miroslav, Jesic Jasmina , Ekonomija preduzetništva, Tehnicki fakultet u Cacku, 2006.

2. Dabic, S.Ð. i Dabic, V. (1988). Informacioni sistemi u službi investicionog bankarstva, Berza, Beograd, br. 11-12, Perovic-Vukotic, V. (1997). Uloga investicionih banaka na tržištu javnopravnih hartija od vrednosti, Berza, Beograd, br. 1, str. 101

3. Dalton, J. (1988). How the stock market works. New York: New York Institute of Finance

4. Ristic Žarko, Komazec Slobodan i drugi, Berze i berzansko poslovanje, za izdavaca Nenad Jelesijevic 2006. godine

5. Cirovic, M. (1995). Primarno tržište kapitala - finansijska tržišta i njihovi zakoni. Novi Sad: Finansijski centarMemorandumi

1. World Bank "The Republic of Serbia: A Policy Agenda for a Smaller and More Efficient Public Sector", Washington D. C., 2005.

Internet adrese:

www.anu.edu.au (datum pristupa 20.12.2008)

www.eto.org.uk www.wikipedia.com (datum pristupa 20.12.2008)

www.internet.fon.bg.ac.yu(preuzeto 21.12.2008.)

www.wto.org/wto/about/accessions.html. (preuzeto 21.12.2008.)

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi