OSTALI SEMINARSKI RADOVI

IZ MENADŽMENTA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Analiza modela i ponude internet bankarstva

u HPB-u, PBZ-u i ZABI

Predmet istraživanja seminarskog rada je internet bankarstvo u Hrvatskoj,

izvršit ćemo analizu modela i ponude u bankama Privredna banka Zagreb,

Zagrebačka i Hrvatska poštanska banka. Također i prednosti koje iBanking

donosi svojom fleksibilnošću u poslovanju pri velikim međubankovnim transakcijama,

plaćanju različitih računa, te komfor koji nosi sa sobom.

Cilj/evi ovog seminarskog rada je/su analizirati najbolji model i ponudu internet bankarstva u konkurenciji od ove tri navedene banke, te dokazati da se Hrvatska nalazi u prijelaznom razdoblju po pitanju rasta korisnika Internet bankarstva.

Hipoteza/e seminara je pretpostavka da u Hrvatskoj je izuzetno povećan rast korisnika internet bankarstva kako u poslovnom smislu, tako i kod građanstva. Druga pretpostavka je da Zagrebačka banka prednjači sa brojem korisnika i transakcija u RH.

Znanstvene metode korištene u seminarskom radu su metode komparacije kojom smo utvrdili da se internet bankarstvo još se uvijek češće koristi u Austriji, Sloveniji i češkoj, nego u Hrvatskoj i nekim drugim istočno-europskim zemljama. Te smo metodom analize utvrdili da u posljednje tri godine internet bankarstvo ima sve jači uspon u Republici Hrvatskoj i svake godine se pridružuje sve više korisnika, elektroničkom poslovanju.

U nastavku slijedi, drugo poglavlje pod naslovom „POJAVA I RAZVOJ BANKARSKIH POSLOVA“. Opisan je nastanak banke kao institucije te njezin daljnji razvoj u povijesti, te razlozi za početak komfornijeg obavljanja platnog prometa elektroničkim putem odnosno internet bankarstva.

U trećem poglavlju koje nosi naslov „ELEKTRONIČKI MEĐUBANKARSKI POSLOVI“ zaključili smo da obavljanje takvih poslova zahtjeva visok stupanj sigurnosti i protočnosti upravo zbog ogromnih količina transfera novčanih sredstava. Te smo opisali „SWIFT MREŽU U MEĐUBANKARSKOM POSLOVANJU“ koja je najveća takva privatna bankarska mreža, koja u nekim dijelovima podržava internet strukturu, te je u načelu internetsko bankarstvo, kompatibilno s STN-om, što uvelike olakšava posao financijskim institucijama.

U zaključku pojavile su se male poteškoće kod pronalaženja podataka pri pisanju rada, no one su se riješile terenskim radom odnosno obilaženjem navedenih banaka u potrazi za nedostupnim podatcima koje dostupna literatura ne sadrži.

2. TRADICIONALNI I SUVREMENI NAČINI PLAĆANJA

Internetsko bankarstvo pojavilo se kao alternativa nervoznom stajanju

u redovima banaka i poštanskih ureda, gdje se podmirivanje komunalnih

i ostalih računa naplaćuje najmanje pet kuna po transakciji. Jedna od

najneugodnijih i usto neizbježnih obveza može se obaviti i elegantnije

iz svoje omiljene fotelje, kreveta ili, u vrijeme bežičnog interneta,

s kakve egzotične lokacije. No, ne manje bitna činjenica je višestruko

niža cijena transakcije, koja za prijenose na račune izvan banke stoji

tek jednu kunu, dok je za prijenose unutar banke u većini banaka je besplatna.

Primjena mrežne telekomunikacijske i informacijske tehnologije u bankarstvu manifestira se kao elektroničko, on-line ili telebankarstvo. Na taj se način obavljaju poslovi između banaka, između banaka i njihovih komitenata (fizičkih ili pravnih osoba), te između bančinih komitenata i trećih strana, a da pritom nije potrebna nazočnost komitenata u prostorima banke ili bilo kakva forma off-line komunikacije između bančinih djelatnika i komitenata, niti se stvara veća količina papirnate dokumentacije. Ostvarivi su svi dopušteni oblici bezgotovinskih novčanih transakcija, međubankarskih transfera, kreditnih poslova.

Ako se pritom kao medij upotrebljava Internet, banka na njemu aktivira svoje Web mjesto i otvara Web stranice. Redovito, ovdje je Web mjesto neko računalo u vlasništvu banke ili neki čvor privatne mreže. Za sve oblike internetskog poslovanja putem interneta već se uvriježio naziv internetsko bankarstvo ili iBanking.

U daljinskom je bankarstvu važno razlikovati dvije temeljne vrste poslova:

- Međubankarski poslovi

- Poslovi s komitentima i u ime komitenata

U sljedećem poglavlju ćemo pobliže istražiti međubankarske poslove, njihovu

potrebu za sigurnim poslovanjem zaštićenim od neovlaštenih korisnika te

globalno poznatu mrežu SWIFT i njezinoj ulozi u međubankarskom poslovanju.

2.1 SWIFT MREŽA U MEĐUBANKARSKOM POSLOVANJU

Najveća danas postojeća privatna bankarska mreža jest SWIFT Transport

Network (STN), čiji je razvitak inicirala asocijacija bankarskih i financijskih

institucija Society for Worldwide Inter-bank Financial Telecommunications-

S.W.I.F.T, osnovana je 1973. godine. Mreža je započela s radom 1977. godine.

Korisnici su centralne i poslovne banke, te različite ostale vrste financijskih

institucija na svim kontinentima. Prema podatcima iz 1998. g., obuhvaćala

je oko 2.700 subjekata. Veći broj hrvatskih banaka također ima pristup

tome mrežnom sustavu.

Mreža SWIFT je poput interneta, izgrađena na temelju OSI (Open systems Interconnecton) standarda, što znači da obje mreže podržavaju neke identične komunikacijske protokole. Zbog toga je u načelu internetsko bankarstvo, kompatibilno s STN-om, što uvelike „olakšava život“ financijskim institucijama. SWIFT u velikoj je mjeri centralizirana. Cjelokupan se sustav sastoji od tri centra za kontrolu rada u mreži (Network Directory, NWD), niza regionalnih centara i još većeg broja korisničkih centara. Upravljački centri su locirani su u Belgiji, Nizozemskoj i u SAD-u. Iz njih se provjerava ovlaštenost svakoga pojedinoga korisnika za pristu i rad u mreži.

Međubankarsko poslovanje obično podrazumijeva prijenos velikih količina

podataka, i čimbenik koji u najvećoj mjeri utječe na djelotvornost mreže

jest brzina prijenosa podataka. Pošto se radi o velikom sustavu globalnih

razmjera, usvojene su različite brzine prijenosa, koje korisnik može odabrati

ovisno o stanju i karakteristikama komunikacijske infrastrukture koja

mu je na raspolaganju.

Poglavlje koje slijedi bitno rasvjetljava zašto je došlo do pojave i ubrzanog

rasta korištenja internet bankarstva kako u svijetu tako i u Hrvatskoj.

Tko ga može sve koristiti, te odnos broja korisnika kroz 2002. i 2003.

godinu u zapadnim zemljama europe nasuprot Hrvatske i istočno-europskih

zemalja.

2.1.1. PREDNOSTI INTERNET BANKARSTVA

Posljednjih nekoliko godina razvoj svjetskih bankarskih usluga pokazuje

sve jaču težnju da se korisniku, omogući usluga u bilo koje vrijeme na

bilo kojem mjestu. Ta se težnja manifestirala na početku korištenjem automatskih

telefonskih servisa, no od kada je Internet

ogromnim skokom zakoračio u područje ekonomije, rođenjem "nove ekonomije"

zasnovane na prednostima Interneta pojavilo se Internet

bankarstvo.

Brzina, točnost i komocija koju osjećaju korisnici on-line bankarstva, nenadmašne su poluge razvoja nove vrste bankarstva, jer današnji klijenti banaka trebaju i žele jednostavan, brz, točan, diskretan, siguran, ali i jeftiniji pristup u raspolaganju svojim sredstvima. Takvim zahtjevima zasada može odgovoriti jedino Internet bankarstvo, koje je, prema nekim računicama, čak deset puta jeftinije od klasičnih bankarskih usluga, dok je telefonsko jeftinije od dva do četiri puta. Osim znatnog racionaliziranja poslovanja banke i pojeftinjenja bankarske usluge, Internet bankarstvo omogućava svojim korisnicima da prepuste zaboravu dobro poznate slike čekanja u redovima na šalterima i trčanje u banku prije zatvaranja.

Zahvaljujući internetu i suvremenoj tehnologiji, iBanking ima veliki broj prednosti, od kojih su najistaknutije brzina i kvaliteta obavljanja platnog prometa, racionalno korištenje vremena i ubrzavanje dostave naloga za plaćanje, brzo dostupne informacije obavljenim transakcijama, mogućnost on-line upita o stanju i prometima po računu i drugo. Internet bankarstvo svakim danom sve više ulazi u pore gospodarstva i to se očituje znatno većim brojem poduzeća i obrtnika koji se koriste internet bankarstvom.

2.1.2 KORISNCI INTERNET BANKARSTVA

Svaka osoba koja posjeduje osobno računalo, te ima pristup Internetu,

može koristiti uslugu Internet bankarstva. Prednost je u tome da klijent

ne mora fizički doći do banke, nego, može uredno sa svog računala obaviti

željene bankovne transakcije. Prema istraživanju agencije Proof, hrvatski

korisnici Interneta su vrlo zainteresirani za mogućnost korištenja Internet

bankarstva. Prema podacima, čak 44 % ispitanih bi koristili usluge Internet

bankarstva kad bi imali uvjete za to, dok bi 37 % vjerojatno koristilo

usluge, a manje od 1 posto ispitanika je izjavilo da sigurno ne bi koristili

tu uslugu.

Dok je internet bankarstvo bilo još u svojoj početnoj fazi, tada nisu bile uključene sve vrste transakcija. Bile su dostupne samo kunske transakcije za građane. S vremenom se to proširilo i na devizno poslovanje, kako na fizičke osobe, tako i na pravne. Danas se može uživati u svim prednostima bankarskih proizvoda preko Interneta, ako u svojoj banci podnesemo zahtjev za spomenute bankarske usluge.

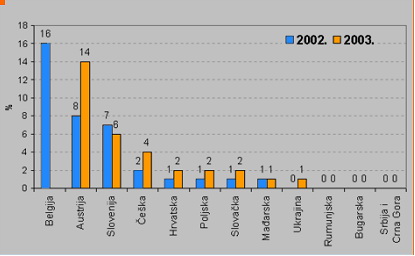

Grafikon 1. Broj korisnika internet bankarstva u 2002. i 2003. godini . U nastavku slijedi slikovni prikaz spomenutog grafikona.

Prema usporednim podacima iz više zemalja, može se uočiti trend povećanja broja onih koji koriste Internet bankarstvo. Internet bankarstvo još se uvijek češće koristi u Austriji, Sloveniji i češkoj, nego u Hrvatskoj i nekim drugim istočno-europskim zemljama.

U sljedećem poglavlju, broj pet „SIGURNOST KORIŠTENJA INTERNET BANKARSTVA“

ćemo ukazati na najvažnije obilježje internet bankarstva a to je sigurnost

i zaštita vaših podataka te privatnost vašeg poslovanja i transakcija.

Objasnit ćemo sisteme koji se koriste da biste ušli na račun upravo vi

koji ste za to ovlašteni, pomoću tokena, smart kartica.

3. SIGURNOST KORIŠTENJA INTERNET BANKARSTVA

Najveći problem o čemu treba voditi brigu je sigurnost. Ne smije se dopustiti

neželjeni ulaz u sustav poslovanja, jer se ovdje radi o velikoj odgovornosti,

što se tiče banke, a na kraju i za zadovoljstvo svakog klijenta. To znači

da neovlaštena osoba ne smije obavljati transakcije, tj. ne smije imati

apsolutno nikakve ovlasti da upravlja sustavom. Ima puno verzija sigurnosnih

sustava, od kojih svaka koristi neki način kodiranja. Enkripcija se omogućava

preko matematičkih funkcija tzv. hash funkcija. Rade na principu da se

na brz i lak način kodira neka ulazna riječ, a iz te kodirane riječi gotovo

je nemoguće saznati izvornu informaciju bez ključa koja je kodirana tom

funkcijom. To znači da samo onaj tko posjeduje ključ (key) može pročitati

informaciju.

Kad se korisnik spoji na Internet,

on je jedinstveno prepoznat IP adresom. To uvelike povećava sigurnost

sustava tako da preko vatrozida (firewall) može doći do sustava informacija

koja je sigurno od klijenta. Sustav firewall-a radi na principu čitanja

IP adresa koja žele doći do poslužitelja (server) te odlučuje da li je

pristup dozvoljen ili nije. Kao i kod klasičnih odlazaka u banku, transakcija

se potvrđuje vlastoručnim potpisom. U svijetu Interneta se taj potpis

preslikava u elektronički potpis. Tako se ustanovljava autentičnost potpisanog

dokumenta, za koju jamči njegov korisnik.

3.1 AUTORIZACIJA KORISNIKA-TOKEN, SMART CARD

Identifikacija korisnika je važna jer banka mora pouzdano znati tko je

korisnik, a isto tako korisnik mora biti siguran da se nitko drugi umjesto

njega ne može predstaviti i poslovati u njegovo ime. Korisnik se predstavlja

banci s dva podatka. U tu se svrhu rabi token (elektronički uređaj veličine

kreditne kartice i izgleda sličnog kalkulatoru). Prvi je podatak identifikacijski

broj otisnut na poleđini tokena te dodatno i kratkotrajno prikazan na

zaslonu tokena prilikom njegova uključenja. Drugi je podatak jednokratni

tajni broj kojega token generira i ispisuje. Nakon svakoga uključenja

njegova je vrijednost različita od svih prethodnih, a buduću vrijednost

nije moguće predvidjeti. Uporaba već iskorištenih jednokratnih tajnih

brojeva nije dopuštena. Za uključenje tokena potrebno je upisati PIN (osobni

identifikacijski broj poznat samo korisniku).

3.2 AUTENTIČNOST BANKE

Korisnik mora biti siguran da komunicira zaista s bankom, tj. njezinim

poslužiteljem (serverom). U tu svrhu poslužitelji banaka ako imaju certifikat

svjetski prihvaćenog autoriteta na Internetu, npr. tvrtke VeriSign, u

svakom trenutku korisnik može provjeriti identitet poslužitelja tako da

unutar njegove naslovne Web stranice klikne mišem na sličicu VeriSign

Secure Site nakon čega se otvara novi prikaz VeriSignove stranice s certifikatom.

U prikazanom certifikatu korisnik mora pročitati i provjeriti naziv poslužitelja

(name), zatim ima li Status vrijednost 'valid', od kojeg do kojeg datuma

vrijedi certifikat (validity period) te njegovu pripadnost banci (Organization,

Country, State i Locality). Naziv poslužitelja upisan u adresnom polju

korisnikova pretraživača (browser) iza "http://" ili "https://"

mora u svakom trenutku prikaza Web stranica Internet usluge odgovarati

nazivu navedenom u certifikatu.

3.2.1 AUTORIZACIJA PLAĆANJA

Nakon što je korisnik pripremio platne naloge, a prije nego se obavi plaćanje,

od korisnika se zahtjeva autorizacija. Na web stranici za izvršenje plaćanja

pored ukupnoga iznosa prikazan posebni broj, tzv. upit (Challenge). Upit

je šesteroznamenkasti broj koji kreira poslužitelj (na slučajan način)

i to prilikom svake autorizacije plaćanja. Korisnik mora utipkati prikazani

upit u svoj uključeni token nakon čega se na njemu ispisuje drugi posebni

broj, tzv. odgovor (Response). Odgovor je enkriptirani upit, a enkripcija

se obavlja s nedostupnim tajnim ključem pohranjenim u tokenu.

Nakon što je korisnik usluge prepisao odgovor na web stranicu te ga poslao elektroničkim putem preko web stranice poslužitelju, poslužitelj dekriptira odgovor s istim tajnim ključem. Ako je rezultat dekripcije jednak poslanome upitu, potvrđuje se identitet korisnika i autorizacija i autentičnost plaćanja. Tajni ključ za enkripciju i dekripciju pohranjen je samo na dva mjesta, u tokenu i na poslužitelju, te se nikad ne šalje Internetom. Svrha je autorizacije dodatno onemogućavanje ubacivanja treće strane u vezu korisnik-poslužitelj, koja bi to mogla zlonamjerno iskoristiti i to nakon što je već uspješno obavljena identifikacija korisnika.

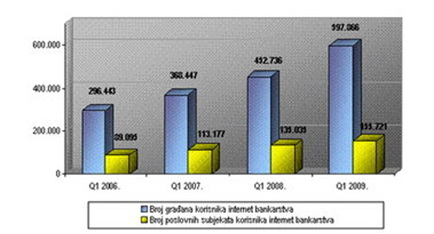

U daljnjem tekstu biti će prikazan grafikon iz kojega ćete moći jasno

iščitati da u Hrvatskoj u zadnje tri godine se trend korištenja internet

poslovnog bankarstva za građane izuzetno povećava, iz godine u godinu

i prema tim pokazateljima isto je za očekivati da će se rast nastaviti

i kroz slijedeću godinu.

4. PORAST KORIŠTENJA INTERNET BANKARSTVA U HRVATSKOJ

Grafikon 2. Praćenje rasta korištenja Internet bankarstva

u RH u razdoblju (2006 g.-2009 g.)

Prema podacima za prvi kvartal 2009. godine, uslugu internet bankarstva

u Hrvatskoj koristilo je 597.866 građana te 155.721 poslovnih subjekata.

U odnosu na isto razdoblje prethodne godine, riječ je o povećanju broja

korisnika ove usluge za 32,06 posto u segmentu korištenja od strane građana,

odnosno za 15,32 posto u segmentu korištenja od strane poslovnih subjekata.

''Budući da je riječ o pristupu bankarskim uslugama na ugodniji, brži i jednostavniji način - iz kućnog naslonjača ili ureda - neovisno o radnom vremenu banke, sve veći broj korisnika internet bankarstva ne predstavlja iznenađenje. Ovakav način poslovanja štedi nam vrijeme, ali i novac, budući da su naknade banaka za njegovo korištenje niže u odnosu na one koje plaćamo prilikom korištenja usluga u samim bankama. Stoga je sasvim izgledno da će broj korisnika usluga internet bankarstva u budućnosti bilježiti nastavak rasta'', komentirao je najnovije podatke o broju korisnika internet bankarstva državni tajnik Središnjeg državnog ureda za e-Hrvatsku, Igor Lučić.

U poglavlju broj osam analizirat ćemo ponudu i model internet bankarstva

za pojedine banke koje su navedene te ćemo iz podataka koji su predstavljeni

zaključiti, koja banka ima najviše korisnika internet bankarstva i broj

njihovih transakcija.

5. ANALIZA MODELA I PONUDE INTERNET BANKARSTVA U ZABA, PBZ, HPB

Uvođenje internet bankarstva kao opciju pojednostavljenja platnog prometa

i međubankarskih poslova bio je pun pogodak u poslovanju ovih banaka sa

svojim korisnicima, kako kratkoročno tako i dugoročno. U Hrvatskoj su

se kroz zadnje 3 godine prepoznale znatne koristi od ove vrste obavljanja

obaveza prema banci.

Usluga e-zaba omogućava vođenje računa i obavljanje bezgotovinskog kunskog i deviznog platnog prometa putem Interneta. Elektroničko poslovanje putem Interneta osigurava brzo i efikasno obavljanje platnog prometa, obavljanje platnog prometa u realnom vremenu, potpunu kontrolu nad financijskim poslovanjem kroz sustav dodjeljivanja različitih razina ovlaštenja i primjenu najsuvremenijih tehnologija zaštite. Usluga e-zaba Internet bankarstva omogućava trenutno izvršenje naloga u korist računa primatelja unutar banke, ispostavljanje naloga u korist računa primatelja u drugoj ovlaštenoj organizaciji, mogućnost ispostavljanja naloga unaprijed ili na datum izvršenja, uvid u stanje računa klijenta, pregled prometa po računima, dnevni izvadak i izvadak na zahtjev i drugo.

Internet bankarstvo PBZ365@NET je prvenstveno za građane i jedna je od najsuvremenijih bankarskih usluga koja nudi niz pogodnosti za sve koji imaju pristup Internetu. Internet bankarstvo omogućuje u svako doba pristup bankovnim računima, s bilo kojeg mjesta u svijetu gdje možete pristupiti Internetu, uključujući i javna mjesta kao što su Internet kiosci, Internet caffei, hoteli i slično. Usluga Internet bankarstva još je jedna u nizu najsuvremenijih bankarskih usluga, uz već postojeće usluge PBZ365-TEL, PBZ365-SMS PBZ365-WAP, koja nudi niz pogodnosti kako za poduzetnike, tako i za građane.

HPB Internet bankarstvo je financijska usluga Hrvatske poštanske banke koja poslovnom subjektu omogućuje obavljanje kunskih i deviznih transakcija, pregled financijskih transakcija i uvid u stanje računa otvorenih u Banci te drugih poslova koje Banka učini dostupnim kroz HPB Internet bankarstvo. Korisnikom HPB Internet bankarstva za građanstvo može postati svaka fizička osoba koja u Hrvatskoj poštanskoj banci ima otvoren račun. Banka omogućuje korisniku korištenje svih usluga koje se nude ovim servisom, a Korisnik samostalno prema vlastitom izboru određuje koju uslugu želi koristiti. Banka pridržava pravo izmjene obujma i sadržaja usluga HPB Internet bankarstva, a o svim novostima obavještava Korisnika preko sadržaja svojih internetskih stranica.

5.1 PREDNOSTI ZAGREBAČKE BANKE NAD OSTALIM BANKAMA

Zagrebačka banka pojednostavljuje korištenje iBankinga, umjesto dosadašnje

kombinacije čip kartice i čitača novi i stari poslovni korisnici e-Zabe

mogu se odlučiti za USB uređaj Aladdin eTekon NG Flash. On izgleda poput

USB memorije, a takvih je i dimenzija. Štoviše, uređaj i funkcionira kao

USB memorija: korisniku je na raspolaganju 1 GB slobodne memorije u koju

može spremiti dragocjene podatke i zaštititi ih kriptografijom. USB uređaj

funkcionira na isti način kao čip kartica sa čitačem no jednostavnije

se instalira jer je softver pojednostavljen; upravljački programi (samo

za Windowse) nalaze se na samom uređaju i automatski se pokreću kad se

on umetne u računalo na kojem nije ranije bio.

Zagrebačka banka tim potezom dobiva dodatnu prednost u pružanju usluga internet bankarstva nad HPB-om i PBZ-om, i jednu dozu privlačnosti u ponudi, jer takvu uslugu je mnogo jednostavnije ali i komfornije koristiti. Na taj način oni su jednim dijelom stekli poslovnu prednost nad konkurentima.

Na taj način direktno je olakšano korištenje e-Zabe jer uređaj dovoljno sitan da stane u svaki džep i može se koristiti na bilo kojem računalu bez pokretanja zamrštene instalacije upravljačkih programa za čitač čip kartica. Zagrebačka je banka prva u Hrvatskoj krenula s uslugama internetskog bankarstva i vodeća je na tržištu s udjelom oko 30%. 63% platnog prometa banke odvija se preko interneta.

Zagrebačka banka će u više od 35 poslovnica, koje posluju u svim većim mjestima i gradovima u Hrvatskoj, omogućiti klijentima pravnim i fizičkim osobama direktan pristup informacijama o stanju i prometima po njihovim računima. Pored osnovnih usluga, poslovni subjekti, a uskoro i građani, mogu promete i stanja svog poslovnog računa snimiti na disketu, CD ili USB memorijsku karticu. Nova samousluga moguća je putem Zaba kioska na kojima klijenti fizičke osobe mogu sami obaviti usluge pregleda i ispisa izvadaka, te prometa po tekućem kunskom i tekućem deviznom računu.

5.2 BROJ KORISNIKA IBANKINGA U ZABI, PBZ-U, HPB-U

| BANKE | ZAGREBAČKA | PBZ | HPB |

| BROJ KORISNIKA | 411 000 kn | 200 000 kn | 120 000 kn |

Iz ove tablice možemo zaključiti samo jedno, a to je da Zagrebačka banka

po broju korisnika prednjači nad svojim konkurentima. Njihovo konstantno

moderniziranje sustava i pružanje novih maštovitih usluga ne samo da omogućavaju

svojim korisnicima jednostavnost, brzinu i komfor u svome poslovanju nego

svakim danom oni privlače sve više korisnika u svoje poslovnice i samim

time oni osiguravaju konkurentsku prednost nad ostalim bankama koje pružaju

usluge internet bankarstva.

ZAKLJUČAK

Hrvatska se nalazi u prijelaznom razdoblju u kojem građani i poslovni

subjekti u zemlji spoznaju sve veću vrijednost internet bankarstva u kojem

takve banke pružaju svojim korisnicima jednu novu širinu usluge, točnost,

brzinu i komfor u poslovanju i obavljanju svojih obaveza prema banci pa

i platnog prometa u međubankarskom poslovanju.

Prema podacima za prvi kvartal 2009. godine, uslugu internet bankarstva u Hrvatskoj koristilo je 597.866 građana te 155.721 poslovnih subjekata. U odnosu na isto razdoblje prethodne godine, riječ je o povećanju broja korisnika ove usluge za 32,06 posto u segmentu korištenja od strane građana, odnosno za 15,32 posto u segmentu korištenja od strane poslovnih subjekata.

U pregledu poslovanja u ove tri banke, mogu zaključiti da Zagrebačka

banka ima vrhunsku kvalitetu menadžmenta i inovativnosti, baš zbog te

kvalitete su se probili na Hrvatskom tržištu i postavili standarde kojima

druge banke mogu težiti. Inovativnost je u onom smislu, da su prvi počeli

takvu vrstu poslovanja u hrvatskoj, te konstantno primjenjuju nove tehnologije,

koje uvelike pojednostavljuju poslovanje, a druge banke samo asimiliraju

njihove prvotne ideje.

LITERATURA

a) Knjige:

- Željko Panian, Elektroničko trgovanje, Sinergija nakladništvo d.o.o, 2000.g.

b) Internet:

http://www.poslovniforum.hr/about03/internet_bankarstvo.asp , 06.12.2009. g. http://web.zpr.fer.hr/ergonomija/2004/kuzma/download/bankarstvo.pdf , 06.12.2009. g. http://www.hpb.hr/?hr=internet-bankarstvo-za-gra%C4%91anstvo-(internet- bankarstvo-(izravno-bankarstvo)) , 07.12.2009. g.

https://ibps.hpb.hr/ibass_hpb_pravne2/hpb_opci_uvjeti.html, 06. 12.2009. g.

http://www.poslovni.hr/116312.aspx , 07.12.2009. g.

Podatci u tablici, http://www.suvremena.hr/13304.aspx , 15.12.2009. g.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi