OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

BILANSIRANJE TOKOVA GOTOVINE U SKLADU SA MEĐUNARODNIM RAČUNOVODSTVENIM STANDARDOM MRS-7

Za informacije o finansijskom položaju, uspješnosti i promjenama finansijskog

položaja preduzeća zainteresovani su mnogi interni i eksterni korisnici

koji na osnovu tih informacija donose ekonomske odluke. U njih spadaju,

vlasnici (akcionari), zaposleni, zajmodavci, kupci, dobavljači, država,

javnost i dr. Nezamenjljiv izvor informacija predstavljaju finansijski

izvještaji. U osnovne izvještaje ubrajamo Bilans stanja, Bilans uspjeha,

Izvještaj o novčanom toku i Izvještaj o promjenama na kapitalu. Za procjenu

nekog preduzeća tradiocionalno se koriste podaci iz Bilansa stanja i Bilansa

uspjeha, ali postoje veoma značajne informacije o uspješnosti preduzeća

koje ne možemo naći u ovim bilansima. One se nalaze u Izvještaju o novčanom

toku. To su prije svega informacije o platežnoj sposobnosti preduzeća,

odnosno informacije o novčanim tokovima preduzeća u jednom obračunskom

periodu. Analiziranjem ovog Izvještaja lako dobijamo informacije o tome

da li je preduzeće svojim poslovanjem uspjelo da stvori dovoljno novca

da pokrije sve obaveze i kako je ta sredstva dobilo i upotrjebilo.

Predmet ovog rada predstavljaju metode izrade i analize Izvještaja o novčanom

toku. Cilj rada je da prikazemo postupak izrade Izvještaja o novčanom

toku u skladu sa međunarodnim racunovodstvenim standardom 7-Izvjestaj

o novcanom toku.

POJAM I OSNOVNE KARAKERISTIKE IZVJEŠTAJA O NOVČANOM TOKU

Pojam gotovine i gotovinskih tokova

Gotovina predstavlja najlikvidniji deo obrtnih sredstava jer

se može upotrijebiti u svakom trenutku za plaćanje dospjelih obaveza ili

ulagati na različite načine.

U gotovinu uključujemo novčana sredstva u blagajni i depozite po

vidjenju.

Gotovinski ekvivalneti su definisani kao kratkoročna

visokolikvidna ulaganja uključujići račune kratkoročnih novčanih sredstava

i kratkoročnih finansisjskih instrumentata tržišta novca, komercijalne

zapise i državne obveznice koje se mogu lako pretvoriti u gotovinu. Da

bi se jedno ulaganje okarakterisalo kao gotovinski ekvivalent, ono mora

biti brzo zamenjivo za poznati iznos gotovine i ne smije da nosi nikakav

značajniji rizik od promjene vrijednosti

. Gotovinski ekvivalenti se drže za izmirivanje kratkoročnih gotovinskih

obaveza, a ne radi investiranja ili u druge svrhe. U tokove gotovine se

ne uključuju promjene između stavki koje predstavljaju gotovinu ili gotovinske

ekvivalente pošto one predstavljaju aktivnosti upravljanja gotovinom a

ne poslovne aktivnosti.

Račun gotovine u bilansu stanja se sastoji od rasploživih kovanica i valute,

čekova i novčanih naloga od kupaca, kao i depoziti na bankovnim računima

koji su raspoloživi odmah po zahtjevu. Gotovina može da obuhvati i kompenzacione

iznose, odnosno iznose koji se ne mogu slobodno trošiti. Kompezacioni

iznos je najmanji iznos koji banka zahtjeva da kompanija drži na svom

bankovnom računu, kao dio uslova kreditnog ugovora. Takav aranžman ograničava

korištenje gotovine i može da smanji likvidnost kompanije.

Računovođe definišu gotovinu kao depozite u bankama i svaki oblik koji

će banka prihvatiti kao depozit. Pod tim oblicima ne podrazumjevamo samo

kovanice i papirni novac već i čekove, poštanske novčane uputnice, putničke

čekove, potpisane račune bankovnih kreditnih kartica kao što su Viza i

Master Card .

Gotovinski tok je iznos isplaćenog ili primljenog novca (gotovine)

u toku nekog računovodstvenog perioda i rezultirajuće raspložive gotovine.

Tokovi gotovine nastaju po osnovu:

- operativne (poslovne),

- investicione i

- finansijske aktivnosti preduzeća.

Prilivi i odlivi novca nastaju po osnovu stalne (operativne) poslovne

aktivnosti preduzeća, čiji se krajnji cilj svodi na stvaranje profita

(na oplođavanje kapitala), koji se izražava kroz pokazatelje likvidnosti

i rentabilnosti.

Prilivi novca nastaju po osnovu realizacije proizvoda i usluga, zakupnina,

premija, subvencija, dotacija i plasmana. U slučajevima kada se roba prodaje

za gotov novac, obim i dinamika priliva novca zavisi od obima i dinamike

realizacije proizvoda, kada se roba prodaje na kredit, obim i dinamika

priliva novca zavisi od obima i dinamike cjelokupne prodaje, udjela prodaje

za gotov novac i prodaje na kredit i brzine naplate potraživanja od kupaca.

Odliv novca se odvija po osnovu kupovine sirovine i materijala od dobavljača,

isplate plata, plaćanja kamata za korišćene kredite, isplate poreza i

doprinosa, premija osiuranja.

Aktivnosti investiranja obuhvataju prilive nastale prodajom stalnih sredstava,

prodajom učešća u kapitalu i nematerijalnih ulaganja i naplatom plasmana,

kamata i dividendi, a odlivi se odvijaju po osnovu investiranja u stalna

sredstva, dugoročna ulaganja u formi učešća (kojima se stiče dobit) i

plasmana kojima se stiče kamata. Visina i dinamika ulaganja u resurse

pokazuje napore koje preduzeće čini na planu povećanja kapaciteta, obima

proizvodnje i rezultata poslovanja.

Aktivnosti finansiranja obuhvataju prilive kapitala po osnovu emitovanja

akcija, udjela, zajmova, obveznica, mjenica i odlive za otplatu zajmova,

otkup akcija i udjela, isplatu kamata na dugove, dividendi i obaveza po

osnovu finansijskog lizinga. Najveći dio tokova novca odvija se u procesu

reprodukcije preduzeća, redovni su i imaju interni karakter. Ovaj tok

gotovine je poznat pod nazivom Cash Flow.

Metoda koja obuhvata sve tokove gotovine (interne i eksterne) poznata

je pod nazivom metoda toka kapitala Funds Flow

(Funds Flow)

. Za sastavljanje ovog bilansa koriste se podaci iz bilansa stanja

i bilansa uspjeha i podaci o promjenama na računuma kapitala i rezervi,

stalnih sredstava i plasmana. Pošto se sve poslovne transakcije (koje

tangiraju stalne i prelazne oblike novca) evidentiraju preko žiro računa,

analiza kretanja na žiro-računu može da pruži informacije za satavljanje

bilansa tokova gotovine.

Novčani tok je zdrav sve dok se u svakom ciklusu ostvaruje veći priliv

od odliv novca. Zanemarivanje kontrole novčanog toka dovodi do manjka

novca. Preduzeće može ostvarivati dobit, ali tokom godine imati jaz novčanog

toka.

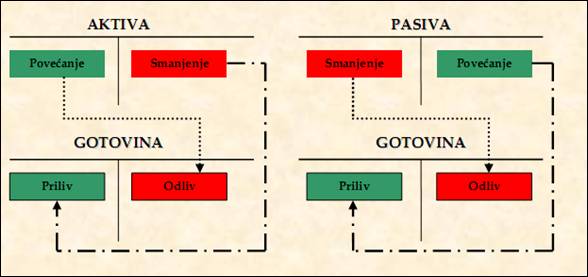

Tokovi gotovine se mogu predstaviti na slijedeči način:

Slika 1. Promjene u pozicijama

aktive i pasive i njihov odnos prema novčanim tokovima preduzeća

Ovu šemu možemo objasniti na slijedeći način: priliv gotovine nastaju kao posledica povećanja pozicija pasive (obaveza ili sopstvenog kapitala po osnovu uplata vlasnika) ili do smanjenja pozicija aktive osim gotovine (pretvaranja materijalnih ili nematerijalnih sredstava preko otpisa u gotovinu, na primjer). Izdavanja gotovine dovode do smanjenja pozicija pasive (izmirenje obaveza, ili povlačenja kapitala od strane vlasnika) ili do povećanja pozicija aktive osim gotovine (ulaganja u materijalna i nematerijalna i druge oblike imovine osim gotovine).

Planiranje tokova gotovine

Planiranje gotovinskih tokova je ključna tehnika koja pomaže menadžmentu da predvidi mogućnosti za održavanje platežne sposobnosti preduzeća u narednom periodu. Koristi od planiranja su sledeće: omogućava menadžeru da formalizuje planirane napore, ranije uočavanje problema, koordinacija aktivnosti, procena budućih performansi i motiviše zaposlene. Planiranje budućih priliva i odliva gotovine je veoma težak i složen posao. Postoji veliki broj faktora koji mogu uticati na tokove kao što su obim i dinamika poslovne aktivnosti, cijene nabavke i prodaje, uslovi kreditiranja kupaca i efikasnost naplate potraživanja, uslovi nabavke sirovina i materijala i režim plaćanja dospjelih obaveza, pristup spoljnim izvorima finansiranja i sl. Iako ovo planiranje i prognoziranje nije a i ne može biti u potpunosti precizno i tačno, ono je nezamenjiv instrument organa upravljanja u vođenju politike likvidnosti i rentabilnosti. Značaj i važnost planova možemo videti u sledećem:

- Pomoću planova možemo otkriti ranije potencijalne nepoželjne dogadjaja i pre nego što se oni dese. Pošto planovi pokazuju očekivane rezultate budućih aktivnosti preduzeća, menadžment je u mogućnosti da uoči potencijalne probleme. Na primer, ako plan pokazuje da će preduzeće imati probleme sa gotovinom u toku, recimo, letnjih meseci, menadžment je upozoren da treba da smanji odredjene novčane troškove ili da krene u traženje kredita, tj. povoljnih izvora finansiranja planiranih aktivnosti.

- Planovi su dobar orijentir za ocenu narednih dostignuća. S obzirom na to da se planovima pokazuju buduća očekivanja u pojedinim sektorima, kao što su vrednost izvršene prodaje ili proizvedene jedinice proizvoda, to planovi postaju dobar oslonac za uporedjivanje performansi svakog sektora preduzeća.

- Planovi motivišu zaposlene da ostvare ciljeve preduzeća, posebno u situaciji kada zaposleni veruju da je plan realan. Zbog toga menadžeri često uključuju zaposlene u pripremu planova.

Veoma je važno da prilkom pripreme planova posoji dobra koordinacija između pojednih dijelova preduzeća. Ovo stoga što planovi i zadaci različitih delova moraju biti konzistentni sa ciljevima preduzeća kao cjeline.

Razlika između priliva gotovine i prihoda

Prihode možemo definisati kao bruto priliv ekonomskih koristi u određenom

periodu, koje se ostvaruju iz redovnih aktivnosti preduzeća, kada ovi

prilivi dovode do povećanja sopstvenog kapitala osim onih povećanja koja

se odnose na unose vlasnika kapitala.

Nasuprot tome prilivi se vezuju za novac i znače povećanje novčanih

sredstava. Izmedju prihoda i priliva postoje sledeći odnosi

:

1. prihodi koji nemaju uporište u prilivima,

2. prihodi koji su ekonomski povezani sa prilivima i

3. prilivi koji ne dovode do prihoda.

Na kraju obračunskog perioda obavezno se vrši popis zaliha. Prilikom popisa

utvrdjuju se razlike izmedju knjigovodstvenog i stvarnog stanja zaliha,

odnosno viškovi i manjkovi. Utvrdjene razlike moraju se evidentirati u

poslovnim knjigama. Ukoliko je utvrdjen višak određenih vrsta zaliha to

će imati za posledicu na jednoj strani povećanje zaliha a na drugoj strani

nastanak ostalih prihoda. U prezentovanom slučaju, ostali prihodi - viškovi

zaliha ne dovode ni do kakvog priliva novčanih sredstava. Slična je situacija

i sa otpisom obaveza prema povjeriocima.

Prihodi su ekonomski povezani sa prilivima, međutim često prihodi i prilivi

ne nastaju u istom vremenskom periodu. Tako razlikujemo tri mogućnosti:

prihodi nastaju prije priliva, prihodi i prilivi su vremenski usklađeni

tj. javljaju se istovremeno i prilivi prethode prihodima.

S obzirom na to da se prihodi u preduzeću evidentiraju na osnovu principa

fakturisane realizacije, to praktično znači da prvo nastaju prihodi od

prodaje, pa tek kasnije u skladu sa kupoprodajnim ugovorom kupci vrše

plaćanje svojih obaveza. U ovoj situaciji imamo inkongruenciju izmedju

novčanih tokova i tokova rentabiliteta, jer prvo nastaju prihodi, a tek

posle izvjesnog vremena i prilivi novca. Istovremeno nastajanje prihoda

i priliva novca pojavljuje se u situaciji kada kupac u momentu sastavljanja

fakture i preuzimanja zaliha plaća odmah - gotovinom.

Primeri za situaciju kada prilivi nastaju prije prihoda su: avansna prodaja

zaliha, unapred naplaćena zakupnina i sl. U slučaju avansne prodaje zaliha,

kupac prvo uplaćuje novac za robu koju još uvek nije preuzeo i za koju

nije sastavljena faktura. Isporuka robe se vrši kasnije kada se izdaje

fakutura i tek tada dolazi do priznavanja prihoda.

Postoje i prilivi novca koji nikada ne dovode do prihoda. Kao primjer

možemo navesti prilive od: prodaje nekretnina, postrojenja i opreme po

sadašnjoj vrednosti, prodaje materijala po nabavnoj vrednosti, dodatni

ulog novčanih sredstava od strane vlasnika, vraćena novčana pozajmica

od strane dužnika, primljen novac od banke na ime odobrenog kredita i

sl. U ovim slučajevima dolazi do transakcija na relaciji imovina - imovina

i imovina - obaveze, gdje samo dolazi do promjene vrijednosti i strukture

određenih pozicija bilansa stanja, a da pritom ne dolazi do promjene kapitala.

Razlika između odliva gotovine i rashoda

Rashodi su suprotna kateogirja od prihoda i pod

njima podrazumjevamo “smanjenje u ekonomskim koristima tokom obračunskog

perioda u obliku odliva ili umanjivanje imovine ili nastankom obaveza

koje imaju za rezultat smanjenje akcijskog kapitala, koje nije ono smanjenje

koje se odnosi na raspodjele učesnicima u akcijskom kapitalu”

. Odlivi gotovine predstavljaju smanjenje novčanih sredstava preduzeća,

a takvo smanjenje nema uticaja na finansijski rezultat i kapital preduzeća.

Rashodi nisu istovjetni sa odlivima gotovine. Izmedju rashoda i odliva

postoje sledeći odnosi:

• rashodi koji se ne temelje na odlivima,

• rashodi koji su ekonomski povezani sa odlivima i

• odlivi koji ne izazivaju rashode.

Kada preduzeće popisom utvrdi manjak zaliha, taj manjak izaziva nastanak

rashoda ali ne i odliv gotovine. Istovremeno u slučaju otpisa potraživanja,

davanja bonifikacija ili popusta kupcima, dolazi do nastanka rashoda u

obračunskom periodu ali ne direktno i do odliva novčanih sredstava. U

ovim situacijama dolazi do nastanka rashoda koji za posledicu nemaju odliv

gotovine.

Kao i kod prihoda u većini slučajeva rashodi su ekonomski povezani sa

odlivima gotovine. Ta povezanost može biti sledeća: rashodi nastaju prije

odliva, rashodi nastaju istovremeno sa odlivom i rashodi se pojavljuju

poslije odliva.

U situaciji kada preduzeće nabavlja materijal i odmah ga izdaje u proces

proizvodnje, nastaju troškovi materijala. Fakturu za nabavljeni materijal

preduzeće plaća kasnije u roku predviđenom kupoprodajnim ugovorom. Slična

je situacija sa ukalkulisavanjem troškova na ime dugoročnih rezervisanja.

Naime, smatra se opravdanim da preduzeća sama, unaprijed, obračunavaju

neke rashode koji su vezani za tekuće poslovanje, kao što je ukalkulisavanje

troškova na ime zamjene rezervnih djelova u garantnom roku. U navedenim

slučajevima još uvek nemamo odliv novca, ali je trošak odnosno rashod

već nastao. Ako preduzeće obavljene usluge odmah i plaća, dolazi do istovremenog

nastanka rashoda i odliva gotovine. Kao primjer možemo navesti: plaćanje

PTT usluga, plaćanje mandatskih kazni izrečenih od strane inspekcije,

plaćanje putarine i sl. U najvećem broju poslovnih transakcija preduzeće

prvo ima odliv gotovine a tek onda rashode. Karakteristični primeri su

nabavka materijala avansnim plaćanjem, unapred plaćeni troškovi zakupnine,

reklame i sl. U navedenim situacijama preduzeće prvo ima odliv gotovine,

dok rashodi nastaju kasnije (prilikom trošenja materijala, mjesečnim ukalkulisavanjem

troškova reklame).

Treba napomenuti da imamo i izdatke koji ne dovode do nastanka rashoda.

Karakterističan primjer je kupovina zemljišta koje se ne amortizuje, pa

samim tim i ne stvara rashode. Slična situacija je i sa kupovinom akcija

(učešća u kapitalu) drugih pravnih lica, davanjem pozajmica i sl. U navedenim

slučajevima došlo je do transformacije jednog oblika sredstava u drugi,

smanjenja (odliva) novčanih sredstava u cilju povećanja nekog drugog sredstva,

ali to ne izaziva nastajanje rashoda.

ELEMENTI IZVJEŠTAJA O NOVČANOM TOKU

Izvještaj o novčanom toku odovjeno prikazuje gotovniske tokove koji potiču iz:

- poslovnih operativnih aktivnosti,

- investicionih aktivnosti,

- finansijskih aktivnosti.

Prema MRS 7 poslovne, investicione i finansijske aktivnosti se definišu

na sledeći način:

Poslovne aktivnosti su glavne aktivnosti koje stvaraju prihode

entiteta i druge aktivnosti, koje nisu investicione aktivnosti ili aktivnosti

finansiranja. Novčani tokovi iz ove grupe tangiraju bilans uspeha, tj.

predstavljaju komponente za utvrđivanje neto dobitka.

Investicione aktivnosti su sticanje i otuđivanje dugoročnih sredstava

(imovine) i drugih investicija, koje ne spadaju u ekvivalente gotovine.

Aktivnosti finansiranja su aktivnosti koje rezultiraju promenama

veličine i sastava kapitala i zaduživanja entiteta.

Tokovi gotovine iz poslovne atkivnosti

Operativne aktivnosti ili aktivnosti iz redovnog poslovanja obuhvataju gotovinske efekte transakcija i drugih događaja koji se koriste kod određivanja neto dobiti. Najčešće prilive i odlive gotovine iz poslovne aktivnosti predstavljamo u slijedećoj tabeli:

Tabela 1. Prilivi i odlivi gotovine iz operativne aktivnosti

PRILIVI GOTOVINE

|

ODLIVI GOTOVINE |

|

|

Gotovina prmljena od kupaca. Kada se roba prodaje za novac,

ne pravi se razlika između iznosa gotovine koja je primljena od kupaca

i iznosa koji je evidentiran kao prihod. Međutim, kada se prodaje na kredit,

postoji razlika između prihoda i primljene gotovine, zbog toga što se

kreditne prodaje prvo evidentiraju na racun potraživanja od kupaca. Naplata

potraživanja, u jednom računovodstvenom periodu, rijetko je jednaka kreditnoj

prodaji. Naplata prodaje tekućeg perioda može se vršiti u tekućem periodu,

može doći do naplate prodaje iz predhodnog perioda a neka potraživanja

mogu postati nenaplativa. Ako se račun potraživanja povećao tokom godine,

to znači da je prodaja na kredit bila veća od naplate potraživanja. Zbog

toga trebamo umanjiti neto prihod od prodaje za iznos povećanja potraživanja.

Ako se iznos potraživanja od kupaca smanjio tokom perioda, znači da je

naplata ovih potraživanja bila veća od prodaje na kredit. Smanjenje iznosa

potraživanja treba dodati na neto prihod od prodaje da bismo izračunali

iznos primljene gotovine.

Gotovinski primici od kamata i dividendi. Primljene kamate i

dividende se obično drugačije nazivaju dobit od ulaganja. Iako su u najužoj

vezi sa investicionim aktivnostima, Komitet za međunarodne računovodstvene

standarde je odlučio da gotovinske primitke od ovih stavki klasifikuje

kao gotovinu iz redovnog poslovanja. Prihod od dividendi se evidentira

na novčanoj osnovi, dok se prihod od kamata evidentira na obračunskoj

osnovi. To znači da se kamate evidentiraju na računu potraživanja. Pretvaranje

prihoda od kamate s obračunske osnove u novčanu osnovu može se vršiti

na principu pretvaranja prihoda od prodaje.

Gotovinska plaćanja za kupovinu robe. Da bi utvrdili iznos gotovine

isplaćen dobavljačima potrebno je korigovati nabavnu vrijednost prodate

robe. Jedna korekcija se vrši zbog promjena u zalihama, kako bi se dobila

neto kupovina. Zatim je potrebno izvršiti korekciju neto kupovine radi

promjene na računima obaveza, kako bi se dobila novčana plaćanja za kupovinu.

Ako je došlo do povećanja zaliha u jednom, u odnosu na drugi period,

neto kupovina će biti veća od nabavne vrijednosti prodate robe. Ako je

došlo do smanjenja zaliha neto kupovina je manja od nabavne vrijednosti

prodate robe. Ukoliko je došlo do povećanja obaveza, gotovinska plaćanja

kupovine će biti manja od neto kupovina, a ako je došlo do smanjenja obaveza

gotovinska plaćanja će biti veća od neto kupovine. To se može prikazati

formulom na sledeći način:

Izdaci za plaćanje kamate. Gotovinska plaćanja za kamate su klasifikovana

u operativne aktivnosti od strane Komiteta za međunarodne računovodstvene

standarde, iako se neki zvaničnici ne slažu sa tim, smatrajući da ona

treba da budu klasifikovana kao finansijske aktivnosti zbog povezanosti

sa zajmovima koji se koriste za fianansiranje poslovanja. Komitet za međunarodne

standarde smatra da je rashod za kamatu trošak poslovanja preduzeća.

Tokovi gotovine iz investicione aktivnosti

Aktivnosti investiranja su uglavnom vezana za dugorčna sredstva prikazana u bilansu, ali one uključuju i transakcije koje utiču na tekuća ulaganja u sekciji tekućih sredstava bilansa stanja, kao i na dobit od ulaganja u bilansu uspjeha. Ukupni tokovi gotovine koji proističu iz sticanja i otuđivanja zavisnih preduzeća ili drugih poslovnih jedinica prikazuju se kao posebne stavke u okviru aktivnosit investiranja. Kao primjer priliva i odliva gotovine navodimo slijedeće:

Tabela 2. Prlivi i odlivi gotovine iz investicione aktivnosti

PRILIVI GOTOVINE |

ODLIVI GOTOVINE |

|

|

Kupovina i prodaja hartiaja od vrijednosti. Prodaja i kupovina

dogoročnih plasmana hartija od vrijednosti dovodi do priliva odnosno odliva

gotovine. Pošto preduzeće u svom portfelju dugoročne hartije od vrijednosti

evidentira po knjigovodstvenoj vrijednosti, prilikom prodaje dugorčnih

plasmana obično ostvaruje kapitalni dobitak ili gubitak, pa je potrebno

korigovati prilive gotovine.

Gotovinski izdaci za kupovinu dugoročne imovine. Kupovinu

dugoročne imovine preduzeće može jednim dijelom platiti gotovinom, a za

ostatak može npr. emitovati dužničke hartije od vrijednosti. U izvještaju

o novčanim tokovima se prikazuje samo vrijednost iznosa plaćene gotovine.

Gotovinski prilivi od prodaje dugoročne imovine. Kada

preduzeće prodaje dugoročnu imovinu za iznos koji je veći od knjigovodstvene

vrijednosti, od koje je oduzet iznos amortizacije, ostvaruje se dobitak

od prodaje postrojenja. U tom slučaju iznos gotovinskih priliva je veći

od knjigovodstvene vrijednosti za vrijednost ostvarenog dobitka. U slučaju

prodaje uz gubitak sutuacija je obrnuta.

Tokovi gotovine iz finansijske aktivmosti

Gotovinski tokovi iz finansijskih aktivnosti određuju se dugoročnom analizom računa koji su vezani za kratkoročne pozajmice, dugoročne obaveze i vlastiti kapital. Gotovinski tokovi iz finansijske aktivosti lakše se indetifikuju od onih koji su vezani za investicione aktivnosti, zbog toga što finansijske aktivnosti rijetko uključuju dobitke ili gubitke. Zbog toga su dugovne i potražne promjene na računima bilansa obično jednake sa odgovarajućim novčanim tokovima. U najčešće tokove gotovine iz finansijske aktivnosti ubrajamo:

Tabela 3. Prilivi i odlivi gotovine iz finanasijske aktivnosti

PRILIVI GOTOVINE

|

ODLIVI GOTOVINE |

|

|

Kratkoročne pozajmice. Prilivi od kratkoročnih

pozajmica jednaki su sumi potražnih knjiženja na računu obaveze za kratkoročne

pozajmice. Odlivi za plaćanje kratkoročnih dugova jednaki su sumi dugovnih

knjiženja na ovom računu.

Emisija novih akcija i obveznica. Emitovanjem

novih akcija i obvezica dolazi do povećanja vlastitiog kapitala i priliva

gotovine. U veliko broju slučaja prilikom emitovanja dolazi do prodaje

u kojoj se ostvaruje premija (kapitalni dobitak), čime se ostvaruje veći

gotovinski priliv od nominalne vrijednosti hartije od vrijednosti.

Gotovnske dividende isplaćene akcionarima. Isplate

dividendi predstavlja uobičajeni izdatak za firme koje ostavruju dobit

i može imati značajan uticaj na gotoviski tok. Većina preduzeća plaća

gotovinske dividende u godini u kojoj su dividende izglasane. U ovom slučaju

gotovinski izdaci jednaki su povezanim dugovnim knjiženjima na računima

zadržane dobiti. Međutim, ako u bilansu postoji stavka obaveze za dividendu,

može postojati razlika između izglasanih i isplaćenih dividendi. Zbog

toga moramo iznosu izglasanih dividendi dodati sva smanjenja i oduzeti

sva povećanja računa obaveza, da bismo dobili iznos islpaćene dividende.

Pošto se dividende u načelu isplaćuju iz zadržane zarade, ukoliko je zadržana

zarada dovljno velika može isplatiti veći iznos dividendi od iznosa dobitka

u posmatranom obračunskom periodu.

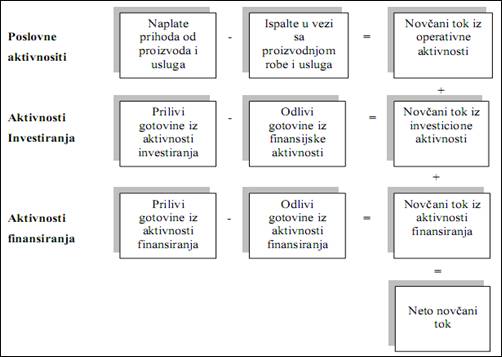

NETO NOVČANI TOK

Neto novčani tok preduzeća za dati izveštajni period predstavlja zbir neto novčanog toka iz poslovanja, neto novčanog toka iz aktivnosti investiranja i neto novčanog toka iz aktivnosti finansiranja. Korisnici mogu da sagledaju sposobnost preduzeća da stvara novčane tokove u različitim segmentima aktivnosti, da bolje razumeju promjene u finansijskoj strukturi i neto imovini preduzeća i da proniknu u povezanost između neto novčanih tokova i profitabilnosti preduzeća . Ukoliko je neto novčani tok pozitivan, povećava se početno stanje gotovine i gotovinskih ekvivalenata, i obrnuto. Na sledećoj ilustraciji je prikazan postupak izračunavanja neto novčanog toka :

Slika 2. Izračunavanje neto novčanog

toka

Neto novčani tokovi iz ove tri grupe aktivnosti mogu biti pozitivni i

negativni. Iznos tokova gotovine iz poslovnih aktivnosti, predstavlja

ključni pokazatelj stepena u kojem je preduzeće iz svojih poslovnih aktivnosti

ostvarilo gotovinu, koja je dovoljna za otplatu zajmova, očuvanje poslovne

sposobnosti preduzeća, isplatu dividendi i nove investicije bez pomoći

spoljnih izvora finansiranja. Tokovi gotovine iz poslovnih aktivnosti

prvenstveno proizilaze iz glavnih aktivnosti entiteta, koje stvaraju prihode.

Novčani tok iz poslovnih aktivnosti bi, po pravilu, trebalo da bude pozitivna

veličina, i to se smatra dobrim ostvarenjem. Može se desiti da bude negativan,

npr. kad preduzeće rapidno raste, kada su povećane potrebe za dodatnom

obrtnom imovinom. Dakle, kratkoročno se može prihvatiti da neto novčani

tok iz poslovnih aktivnosti bude negativan. Ali, ako preduzeće dugoročno

ostvaruje negativan neto novčani tok iz poslovnih aktivnosti, to je veoma

negativan i nepovoljan indikator, i može voditi preduzeće prema likvidaciji.

Što se tiče novčanih tokova iz investicionih aktivnosti, neto novčani

tok može da bude pozitivan, ali je najčešće negativan. Međutim, to nije

ništa loše, preduzeće investira u realnu ili finansijsku aktivu, dalje

se razvija, a to je naročito dobro kad ta izdavanja može da pokrije pozitivnim

novčanim tokovima iz poslovnih aktivnosti (finansiranje rasta iz interno

isposlovanih, tj. interno stvorenih, sredstava). Ako je Neto novčani tok

iz investicionih aktivnosti pozitivan, to može biti loše, u smislu da

ukazuje na nemogućnost finansiranja dodatnih ulaganja, prodaju dijela

imovine ili celog segmenta preduzeća, na nemogućnost da se uposle kapaciteti,

ili da se pokušavaju riješiti problemi pogrešnih investicija iz prethodnih

perioda, i sl.

Novčani tok iz finansijske aktivnosti takođe može biti pozitivan i negativan.

Pozitivan je ukoliko se preduzeće zadužuje, što može značiti da preduzeće

nije u stanju da odplaćuje dospjele obaveze.

METODE IZRADE IZVJEŠTAJA O NOVČANOM TOKU

Izvještaj o novčanom toku može se izraditi primjenom jedne od od sljedećih metoda:

- direktne metode i

- indirektne metode.

Primjenom direktne metode prikazuju se glavne klase bruto odliva i bruto

priliva gotovine, dok se primjenom indirektne metode neto dobitak ili

gubitak prilagođavaju za učinke promjena negotovinske prirode, bilo kojih

razgarničenih ili obračunatih prihoda i rashoda po osnovu pređašnjih ili

budućih priliva ili odliva gotovine iz poslovnih aktivnosti i za stavke

priliva ili odliva koji se odnose na tokove gotovine iz aktivnosti investiranja

i finansiranja

U razvijenim zemljama preduzeća preferiraju primjenu indirektne metode

zbog toga što je lakša za primjenu, ukazuje na razliku između neto dobiti

i neto gotovine iz poslovnih aktivnosti i otkriva manje informacija konkurenciji

.

Bez obzira na to koju metodu sačinjavanja bilansa koristi, preduzeće mora

klasifikovati tokove gotovine na tokove koji potiču iz:

- poslovnih (operativnih) aktivnosti,

- investicionih aktivnosti i

- finansijskih aktivnosti.

Osnovu za sastavljanje Bilansa tokova gotovine čini komparativni Bilans stanja, odnosno bilans otvaranja i zaključni bilans ili bilans tekuće i predhodne godine, Bilans uspjeha tekuće godine i dodatne napomene (note) uz finansijske izvještaje

Direktna metoda sačinjavanja bilansa tokova gotovine

Za sačinjavanje bilansa tokova gotovine po direktnoj metodi, polazna informacija predstavlja ukupan prihod izkazan u bilansu uspjeha tekuće godine. Ukupan prihod iskazan u bilansu obično ne predstavlja gotovinski naplaćeni ukupan prihod, pa se on koriguje za prihode koji nisu naplaćeni. Na isti način se vrši korekcija rashoda i troškova iskazanih u bilansu uspjeha čime se oni svode na iznos koji je stvarno isplaćen u gotovini. Tokovi gotovine iz investicionih i finansijskih aktivnosti se utvrđuju kao razlika priliva i odliva gotovine po tom osnovu i mogu biti pozitivni i negativni. Prema međunarodnom računovodstvenom standardu 7 – Izvještaj o tokovima gotovine, informacije o glavnim stavkama bruto priliva i bruto odliva gotovine mogu da se utvrde na jedan od sledeća dva načina:

- iz računovodstvenih evidencija preduzeća, ili

- usklađivanjem prodaje, troškova prodatih proizvoda (prihodi od kamate

i slični prihodi i rashodi kamata i slične naknade za finansijske institiucje)

i drugih stavki bilansa uspjeha za:

- promjene u stanju zaliha i poslovnih potraživanja i obaveza u toku perioda

- druge negotovinske stavke i

- ostale stavke, gdje učinci gotovine predstavljaju tokove gotovine iz aktivnosti investiranja ili finansiranja.

Šema bilansa tokova gotovine izrađena pomoću direktne metode izgleda ovako

Tabela 4. Bilans tokova gotovine u periodu od ____do____20___godine (direktan metod)

|

|

- u konvertibilnim markama - |

|||

POZICIJA |

Oznaka za AOP |

Iznos |

|||

Tekuća |

Predhodna godina |

||||

1 |

2 |

3 |

4 |

||

А. TOKOVI GOTOVINE IZ

POSLOVNIH AKTIVNOSTI |

|

|

|

||

1. Prilivi od kupaca |

302 |

|

|

||

2. Prilivi od premija, subvencija, dotacija i sl. |

303 |

|

|

||

3. Ostali prilivi iz poslovnih aktivnosti |

304 |

|

|

||

II Odlivi gotovine iz poslovnih aktivnosti (1 до 5) |

305 |

|

|

||

1. Odlivi po osnovu plaćanja dobavljačima |

306 |

|

|

||

2. Odlivi po osnovu plaćanja zaposlenim |

307 |

|

|

||

3. Odlivi po osnovu kamata |

308 |

|

|

||

4. Odlivi po osnovu poreza na dobit |

309 |

|

|

||

5. Ostali odlivi iz poslovnih aktivnosti |

310 |

|

|

||

III Neto priliv gotovine iz poslovnih aktivnosti (I - II) |

311 |

|

|

||

IV Neto odliv gotovine iz poslovnih aktivnosti (II - I) |

312 |

|

|

||

B. TOKOVI GOTOVINE IZ

AKTIVNOSTI INVESTIRANjA |

313 |

|

|

||

1. Prilivi po osnovu kratkoročnih finansijskih plasmana |

314 |

|

|

||

2. Prilivi po osnovu prodaje akcija i udjela u kapitalu |

315 |

|

|

||

3. Prilivi od prodaje dijelova preduzeća |

316 |

|

|

||

4. Prilivi od prodaje nemater. ulaganja i osnovnih sredstava |

317 |

|

|

||

5. Prilivi po osnovu ostalih dugoročnih finansijskih plasmana |

318 |

|

|

||

6. Prilivi od kamata |

319 |

|

|

||

7. Prilivi od dividendi i učešća u dobitku |

320 |

|

|

||

II. Odlivi gotovine iz aktivnosti investiranja (1 до 5) |

321 |

|

|

||

1. Odlivi po osnovu kratkoročnih finansijskih plasmana |

322 |

|

|

||

2. Odlivi po osnovu kupovine akcija i udjela u kapitalu |

323 |

|

|

||

3. Odlivi po osnovu kupovine dijelova preduzeća |

324 |

|

|

||

4. Odlivi po osnovu nabavke

nematerijalnih |

325 |

|

|

||

5. Odlivi po osnovu ostalih dugoročnih finansijskih plasmana |

326 |

|

|

||

III Neto priliv gotovine iz aktivnosti investiranja (I - II) |

327 |

|

|

||

IV Neto odliv gotovine iz aktivnosti investiranja (II - I) |

328 |

|

|

||

V. TOKOVI GOTOVINE IZ

AKTIVNOSTI FINANSIRANjA |

329 |

|

|

||

1. Prilivi po osnovu povećanja osnovnog kapitala |

330 |

|

|

||

2. Prilivi po osnovu dugoročnih finansijskih obaveza |

331 |

|

|

||

3. Prilivi po osnovu kratkoročnih finansijskih obaveza |

332 |

|

|

||

II Odlivi gotovine iz aktivnosti finansiranja (1 до 5) |

333 |

|

|

||

1. Odlivi po osnovu otkupa sopstvenih akcija i udjela |

334 |

|

|

||

2. Odlivi po osnovu dugoročnih finansijskih obaveza |

335 |

|

|

||

3 . Odlivi po osnovu kratkoročnih finansijskih obaveza |

336 |

|

|

||

4. Odlivi po osnovu finansijskog lizinga |

337 |

|

|

||

5. Odlivi za dividende i učešća u dobitku |

338 |

|

|

||

III Neto priliv gotovine iz aktivnosti finansiranja (I - II) |

339 |

|

|

||

IV Neto odliv gotovine iz aktivnosti finansiranja (II - I) |

340 |

|

|

||

G. UKUPNI PRILIVI GOTOVINE (AI+BI+VI) |

341 |

|

|

||

D. UKUPNI ODLIVI GOTOVINE (AII+BII+VII) |

342 |

|

|

||

Đ. NETO PRILIV GOTOVINE (G - D) |

343 |

|

|

||

E. NETO ODLIV GOTOVINE (D - G) |

344 |

|

|

||

Ž. GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA |

345 |

|

|

||

Z. POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA GOTOVINE |

346 |

|

|

||

I. NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA GOTOVINE |

347 |

|

|

||

J. GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA (G - D + Ž + Z – I) |

348 |

|

|

||

Indirektna metoda izrade Bilansa tokova gotovine

Pri izradi bilansa tokova gotovine po indirektnoj metodi do neto novčanog toka iz poslovne aktivnosti dolazimo korigovanjem neto dobitka ili gubitka za učinke:

- promjene u stanju zaliha i poslovnih potraživanja i obaveza tokom peroida,

- negotovinskih stavki, kao što je amortizacija osnovnih sredstava, rezervisanja, odloženi porezi, nerealizovani dobici i gubici u stranoj valuti, neraspoređena dobit pridruženih preduzeća i manjinski interesi, i

- svih ostalih stavki, gdje učinci gotovine predstavljaju tokove gotovine iz aktivnosti finansiranja ili investiranja.

Polazna informacija za sačinjavanje bilansa je neto dobit iskazana u

bilansu uspjeha tekuće godine. Neto dobit se zatim koriguje za sve one

troškove koji su predhodno ukalkulisani u obračun i iskazivanje neto dobiti,

a koji nisu gotovinski izdaci (npr. amortizacija koja jeste trošak, ali

nije izdatak) Zatim se korekcija nastavlja za kvantificirane promjene

na računima aktive i pasive bilansa stanja koje determinišu novčane tokove

(pozicije obrtnih sredstava i kratkoročnih obaveza, uz promjenu obaveza

za kamatu i obaveza za porez na dobitak). Tako dolazimo do neto novčanog

toka iz poslovne aktivnosti. Novčani tokovi iz investicione i finansijske

aktivnosti se utvrđuju na isti način kao kod direktne metode. Bilo koji

način da primenimo, dobijamo istu visinu neto novčanog toka.

Postupak sačinjavanja bilansa tokova gotovine po inidirektnoj kao i po

direktnoj metodi se odvija kroz sledeće tri faze:

- Utvrđivanje promjene gotovine za period za koji se bilans sačinjava na osnovu komparativnog bilansa stanja (ta promjena će predstavljati neto tok gotovine, a bilans tokova gotovine upravo treba da pokaže po kom osnovu je takav neto tok gotovine ostvaren):

- Utvrđivanje promjena svih drugih pozicija bilansa stanja tokom perioda za koji se sačinjava bilans tokova gotovine. Ukupna (sumarna) promjena svih bilansnih pozicija mora biti jednaka utvrđenoj promjeni gotovine, ako je ispunjena osnovna bilansa jednačina. Aktiva=Obaveze + Kapital.

- Utvrđivanje razloga/uzroka promjena negotovinskih pozicija bilansa stanja utvrđenih u predhodnoj fazi. Zatim se utvrđeni tokovi gotovine grupišu u osnovne aktivnosti – poslovne, investicione i finansijske i na kraju sintetizuju u formi porpisanoj i uobičajenoj za bilanse tokova gotovine sačinjen po indirektnoj metodi.

Forma izvještaja koji se sačinjava po indirektnoj metodi izgleda ovako :

Tabela 5. Bilans tokova gotovine u periodu od ____do____20___godine (indirektan metod)

Pozicija |

Iznos |

I Tokovi iz poslovne aktivnosti |

|

Neto dobitak |

|

Amortizacija |

|

Smanjenje (povećanje) vrednosti zaliha |

|

Smanjenje (povećanje) stalne imov.nam.prod. |

|

Smanjenje (povećanje) vrednosti potraživanja |

|

Smanjenje (povećanje) potraživanja za više pl.por. |

|

Smanjenje (povećanje) kratkor.fin.plasmana |

|

Smanjenje (povećanje) PDV i AVR |

|

Smanjenje (povećanje) odloženih poreskih sredstava |

|

Povećanje (smanjenje) vredn.obaveza iz poslovanja |

|

Povećanje (smanjenje) obaveza po osnovu sred.nam.prod. |

|

Povećanje (smanjenje) rezervisanja |

|

Povećanje (smanjenje) ostalih kratk.obaveza i PVR |

|

Povećanje (smanjenje) obaveza za PDV i ost.javn.prihode |

|

Povećanje (smanjenje) obaveza po osnovu poreza na dobit. |

|

Povećanje (smanjenje) odloženih poreskih obaveza |

|

NNT iz poslovnih aktivnosti |

|

I Tokovi iz investicionih aktivnosti |

|

Prodaja (nabavka) nematerijalnih ulaganja |

|

Prodaja (nabavka) osnovnih sredstava |

|

Smanjenje (povećanje) dug.finans.plasmana |

|

NNT iz investicionih aktivnosti |

|

I Tokovi iz finansijskih aktivnosti |

|

Prilivi |

|

Povećanje kratk.kredita |

|

Povećanje dug. Kredita |

|

Povećanje ost.dug.obaveza |

|

Povećanje osn.kapitala |

|

Odlivi |

|

Otplata kratkoročnih kredita |

|

Otplata dugoročnih kredita |

|

Otplata ostalih dug.obaveza |

|

Smanjenje osnovnog kapitala |

|

Isplate vlasnicima (dividende i sl.) |

|

NNT iz fin. aktivnosti bez otplate predmetnog kredita |

|

Neto smanjenje gotovine |

|

Gotovina iz prethodne godine |

|

Neto gotovina na kraju godine |

|

Kao što smo u uvodu ovog rada napomenuli,

Izvještaj o novčanom toku pruža veoma važne informacije o platežnoj sposobnosti

preduzeća odnosno o njegovoj likvidnosti i solventosti. Ovaj Bilans nam

pruža informacije o prilivima i odlivima novčanih sredstava iz poslovne,

investicione i finansijske aktivnosti u određenom obračunskom periodu.

Za razliku od likvidnosti utvrđene u bilansu stanja, koja predstavlja

statički pokazatelj sposobnosti izmirenja obaveza na određeni dan, likvidnost

utvrđena na bazi gotovinskih tokova predstavlja pokazatelj dinamičke likvidnosti

pošto za osnovu ima gotovinske tokove ostvarene u određenom periodu. Za

vlasnike, investitore i ostale poslovne partnere značajna je informacija

o tome da li je preduzeće potrošač ili proizvođač gotovine. Zbog toga

je i menadžment preduzeća, često zainteresovan da reklasifikacijom tokova

gotovine i fleksibilnim tumačenjem sadržine gotovine utiče na izkazivanje

neto gotovine, posebno iz poslovne aktivnosti.

Objavljivanje Izvještaja o novčanom toku je obavezna i kod nas, ali ipak

ovom Bilansu i informacijama koje pruža još uvjek se ne pridaje veliki

značaj, tako da u objavljenim izvještajima veoma često predstavljeni neprecizni

i netačni podaci. Na kraju rada napominjemo da konačnu ocjenu o uspješnosti

nekog preduzeća ne možemo donijeti samo na osnovu analize tokova gotovine.

Ovaj izvještaj predstavlja svojevrsnu dopunu analizi Bilansa stanja i

Bilansa uspjeha.

- Sidney J. Gray; Beleverd E. Needles, Jr. Finansijsko računvododstvo, Opšti pristup, Savez računovođa i revizora Republike Srpske, Banja Luka 2002.

- Robert F. Meigs; Računovodstvo: Temelj poslovnog odlučivanja, Deveto izdanje, MATE d.o.o. Zagreb, Zagreb, 1999.

- Božić, Radomir; Bilans tokova gotovine, IV simpozijum SRRRS, Računovodstvo i finansije, Zbornik radova, SRRRS, Teslić, 2000.

- Krasulja, Dragan; Poslovne finansije, Univerzitet u Beogradu, Ekonomski fakultet, Beograd, 1994.

- Rodić, Jovan; Teorija i analiza Bilansa, treće izmjenjeno i dopunjeno izdanje, Privrednik, Beograd, Beograd, 1997.

- Knežević, Goranka; Ekonomsko finansijska analiza, Univerzitet Singudunum – Fakultet za finansijski menažment i osiguranje, Beograd 2007.

- IASC, MRS 7- Izvještaj o novčanom toku

- IASC, MRS 1-Prikazivanje finansijsikih izvještaja

- Računovodstveni standard RS 7 – Izvještaj o novčanom toku

- Šnjegota, Duško; Teorija i politika bilansa, Materijali za predavanja i vježbe, Univerzitet u Banjoj Luci, Ekonomski fakultet, Banja Luka, 2009.

URL: http://www.efbl.org/lat/predmet/173/Teorija-i-politika-bilansa/

- Škarić-Jovanović, Kata; Teorija i politika bilansa, Materijali za predavanja i vježbe, Univerzitet u Beogradu, Ekonomski fakultet, Beograd, 2010.

URL: http://www.ekof.bg.ac.yu/nastava/bilansna_tip/index.php

- Đukić, Tadija; Inkongurencija novčanih tokova i tokova rentabiliteta, Univerzitet u Nišu, Ekonomski fakultet, časopis „Ekonomske teme“ br. 4. Niš 2005.

URL:http://scindeks-clanci.nb.rs/data/pdf/0353-8648/2005/0353-86480505149D.pdf#search="tokovi rentabiliteta"

preuzmi

seminarski rad u wordu » » »