OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Osnove obračuna troškova i učinaka

Koliko preduzeće košta nabavka ? Koliko košta proizvodnja

? Koliko košta prodaja? Sve su to pitanja koja menadžeri u ovom dinamičnom

i turbulentnom okruženju uz brze promjene na tržištu, postavljaju iz

više razloga, uključujući formulaciju strategije, formiranje cijena

i donošenje odluka o troškovima, i zadovoljavanje zahtjeva vanjskog

izvještavanja.

Svrha seminarskog rada je prikazati suštinu i osnove metodologije pojedinih

sistema obračuna troškova. Cilj rada je ukazati na značajnost troškova i njihovog

obračuna, jer menadžeri na osnovu dobijenih informacija o troškovima vrše kombinovanje

sa drugim netroškovnim informacijama uključujući lično posmatranje i mjerenje

nefinansijskih rezultata. Menadžeri ove informacije koriste za upravljanje

troškovima, planiranje i kontrolu i vrednovanje zaliha i donošenje ostalih

veoma važnih odluka u poslovanju preduzeća.

Rad je podijeljen u tri poglavlja. U prvom poglavlju je ukazano na sistem obračuna

po stvarnim troškovima , sistem obračuna po standardnim troškovima i sistem

obračuna po standardnim varijabilnim troškovima. U drugom poglavlju se govori

o obračunu neproizvodnih troškova , u kome su date osnove obračuna troškova

marketinga, troškova istraživanja i razvoja i troškova opšteg upravljanja i

administracije. Treće poglavlje analizira osnove kalkulacije i ono će sadržavati

samo opšti osvrt na osnovne probleme kalkulacije i vrste kalkulacije, kao jednog

od glavnih autputa obračuna troškova.

1. Osnove sistema obračuna troškova

1.1. Sistemi obračuna troškova kao osnova pogonskog obračuna (obračuna

troškova i učinaka)

a) Obračun troškova i učinaka je početni i glavni dio upravljačkog računovodstva. Riječ je o računovodstvenom dijelu koji se razlikuje od finansijskog računovodstva po tome:

- što je interno orijentisan ( bavi se procesima transformacija

vrijednosti i izvještavanjem internih korisnika računovodstvenim informacijama);

- njegov predmet obračuna čine prevashodno robni (vrijednosni) tokovi;

- to je analitički obračun (raspoređuje troškove na pogone, funkcije,

mjesta troškova i pojedine učinke i grupe učinaka);

- što se, za razliku od finansijskog računovodstva, radi o kratkoročnom,

obično mjesečnom obračunu troškova i učinaka.

Ove razlike između pogonskog obračuna i finansijskog računovodstva

su posljedice ciljeva odnosno zadataka koji se pred obračun troškova

i učinaka postavljaju. Glavni ciljevi obračuna troškova i učinaka su:

- obezbjeđenja informacija o cijeni koštanja učinaka zaliha nedovršene

proizvodnje i gotovih proizvoda, kao i osnovnih sredstava, alata i

slično;

- obezbjeđenje informacija o rezultatima analitičkog kratkoročnog obračuna

za potrebe planiranja i kontrole troškova;

- obezbjeđenje informacija za potrebe formulisanja politike cijena

i formiranja cijena;

- obezbjeđenje infrmacija za potrebe donošenja poslovnih odluka.

Ove informacije ispunjava samo potpun obračun troškova

i učinaka koji sadrži slijedeća područija troškova i učinaka:

- obračun vrsta troškova;

- obračun mjesta troškova;

- obračun nosilaca troškova i

- kratkoročni obračun rezultata.

Obračun troškova po vrstama za preduzeće u cjelini obično

je zajednički za finansijsko knjigovodstvo i pogonski obračun, pri

čemu se obračun troškova i učinaka bavi pravim ekonomskim troškovima,

koji se ne moraju podudarati s njihovim iznosima obračunatim po pravilima

finansijskog knjigovodstva.

Obračun troškova po mjestima i po nosiocima troškova u isključivoj su nadležnosti

pogonskog obračuna. Obračun troškova po mjestima služi potrebama kalkulacije

i potrebama planiranja i kontrole troškova, dok obračun troškova po nosiocima

uključuje jedinični obračun nosilaca, tj. kalkulaciju učinaka, i periodični

obračun nosilaca troškova, tj. zbirni obračun troškova po nosiocima za pogonsko-obračunski

period koji podrazumijeva:

- uključivanje početne nedovršene proizvodnje;

- vezivanje direktnih troškova odnosnog perioda za odgovarajuće nosioce troškova;

- posrednu alokaciju opštih troškova na nosioce i odvajanje troškova koji se

uključuju u vrijednost zaliha;

- završnu podjelu ukupnih troškova nosilaca, na završenu i nezavršenu proizvodnju

na kraju obračunskog perioda.

Kratkoročni analitički obračun rezultata nastoji da obračuna rezultate organizacionih

dijelova, grupa proizvoda, proizvoda i sl. i da dobijene informacije posluže

u svrhe planiranja i kontrole prihoda, rashoda i rezultata.

b) Sistemi obračuna troškova predstavljaju skup načela, metoda i postupaka

obrade predmeta, obračuna, tj. stvarnih troškova i ostvarenih učinaka

s ciljem zadovoljenja informacionih potreba.

Razlikujemo sisteme obračuna po vremenskom kriterijumu (sistem obračuna po stvarnim troškovima, sistem obračuna po normalnim troškovima i sistem obračuna po standardnim troškovima) i sistem obračuna po kriterijumu sadržine cijene koštanja učinaka (sistem obračuna po punim troškovima, sistem obračuna po djelimičnim troškovima.

Najčešće susrećemo sistem obračuna po stvarnim troškovima (sistem usmjeren na prošle troškove), sistem obračuna po standardnim troškovima ( koriste se unaprijed utvrđeni troškovi, dakle budući) i sistem obračuna po standardnim varijabilnim troškovima ( unaprijed utvrđeni budući varijabilni troškovi jedinica učinaka).

Predmet pogonskog obračuna po svakom od ovih sistema obračuna troškova predstavljaju stvarni troškovi i stvarni učinci. Razlika je u tome koji će troškovi i u kom svom dijelu biti uključeni u proizvodnu cijenu koštanja učinaka, u rashode prodatih proizvoda i usluga i u periodične rashode preduzeća.

1.2. Osnove obračuna po stvarnim troškovima

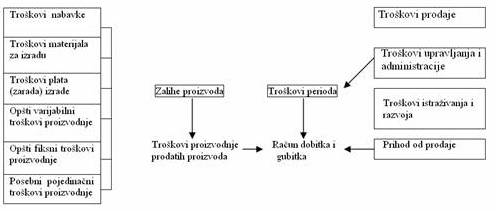

Osnovno po čemu se obračun po stvarnim troškovima razlikuje od od ostalih sistema obračuna je pitanje njegovog glavnog cilja koji se ogleda u naknadnoj kalkulaciji porudžbina i proizvoda pogona. U obračunu po stvarnim troškovima, sve vrste troškova (direktni i indirektni) su za svaki obračunski period zaračunati nosiocima troška i ne pojavljuju se nikakva odstupanja u troškovima. Svi troškovi proizvodnje u njihovom stvarnom iznosu konstituišu proizvodnu cijenu koštanja nosilaca troškova, a svi troškovi marketinga i troškovi opšteg upravljanja i administracije dopunjuju komercijalnu cijenu koštanja realizovanih proizvoda. Dok troškovi perioda ne utiču na periodični rezultat, dotle potpuno prevaljivanje troškova proizvodnje na nosioce troškova ima uticaja na periodizaciju troškova i rezultata.

Periodizacija troškova po sistemu obračuna po stvarnim troškovima

Na osnovu šematskog prikaza očigledno je da obračun po stvarnim troškovima, troškove perioda izjednačava sa stvarnim troškovima neproizvodnih funkcija, a da za troškove proizvoda proglašava stvarne troškove funkcije proizvodnje u širem smislu, odnosno da među troškovima proizvodnje ne poznaje troškove perioda. Specifičnost obračuna po stvarnim troškovima je promjenjljiva proizvodna cijena koštanja jedinice proizvoda. Otuda zaključak da obračun po stvarnim troškovima za sve moguće svrhe upotrebe nudi promjenjljivu, dakle međuperiodično neuporedivu i proizvodnu i komercijalnu (punu) cijenu koštanja obračunatu uvijek unazad.

1.3. Osnove obračuna po standardnim troškovima

Standardni troškovi pokazuju koliko troškovi u datim proizvodno-tehničkim

uslovima reba da iznose. Sistem obračuna po standardnim troškovima

je, jedna od metoda obuhvatanja, alokacije i realokacije po mjestima

i nosiocima troškova i međuperiodične alokacije stvarnih troškova.

Ovaj sistem obračuna služi se standardnim troškovima kao mjerilom,

normalom, kontrolnim sredstvom za stvarne troškove. Otuda pojava odstupanja

stvarnih od standardnih troškova kao podloga upravljanja po načelu

izuzetka. Odstupanja mogu biti negativna i pozitivna. Sistem obračuna

po standardnim troškovima ima još jednu važnu sličnost sa obračunom

po stvarnim troškovima. To je kvalitativna jednakost cijene koštanja.

Kvalitativna jednakost cijene koštanja proizvoda razlog je što se oba

sistema često nazivaju apsorpcionim sistemima obračuna troškova. Međutim,

ova dva sistema obračuna troškova principijelno su različita u pogledu

iznosa troškova koji se alociraju na proizvode u fazi proizvodnje ,

a zatim i u fazi prodaje. Sistem obračuna po standardnim troškovima u svom čistom vidu, zasnovan, dakle, na dovoljno objektiviziranim

standardima, alocira na nosioce troškova u fazi poizvodnje samo standardne

dijalove varijabilnih i fiksnih troškova proizvodnje. Ostatak stvarnih

troškova proizvodnje, skupa s neproizvodnim troškovima, predstavlja

troškove perioda, tj. rashoda tekućeg perioda. U fazi prodaje, kalkulacija

po standardnim troškovima alocira na prodate proizvode ili grupe prodatih

proizvoda standardni dio troškova marketinga i troškova opšteg upravljanja

u administraciji. Ostatak ovih troškova,zajedno sa vanstandardnim troškovima

proizvodnje, pokriva se iz bruto rezultata proizvoda kao razlike između

prihoda proizvoda i pune standardne cijene koštanja proizvoda.

Obračun po standardnim troškovima, u odnosu na obračun po stvarnim

troškovima, sužava pojam troškova proizvoda prepoznavajući troškove

perioda i među troškovima proizvodnog funkcionalnog područija.

Dobro postavljen obračun po standardnim troškovima ogleda se u slijedećim prednostima:

a) Prva se ogleda u tome što stabilna proizvodna cijena koštanja ne dozvoljava vještačke periodične oscilacije vrijednosti zaliha.

b) Druga prednost obračuna po standardnim troškovima sastoji se u tome što je unaprijed poznata stabilna puna cijena koštanja znatno upotrebljivija troškovna podloga formiranja prodajnih cijena.

c) Treća prednost ovog sistema obračuna troškova proizilazi iz toga štosu standardni troškovi u osnovi budući troškovi. Kao logičan nastavak toga, kontrola troškova raspolaže pouzdanim mjerilom, osnovom za upoređenje stvarno nastalih troškova.

d) Četvrta prednost se manifestuje usmjeravanjem pažnje rukovodstva samo na odsupanja od standardnih troškova.

e) Peta prednost se tiče mogućnosti ovog sistema obračuna troškova da putem kontrole troškova obezbijedi glavne polazne osnove ili i mjerila stimulativnog nagrađivanja po osnovu ekonomičnosti trošenja i doprinosa rentabilitetu preduzeća.

f) Šesto, obračun po standardnim troškovima povećava ekonomičnost internog obračuna, što je rezultat njegovog oslanjanja na unaprijed određene kalkulacione kvote standardnih troškova.

Na kraju, prednošću standardnih troškova može se smatrati i to što sam čin standardizovanja troškova pretpostavlja određeno ispitivanje poslovne aktivnosti. Očigledne prednosti standardnih troškova i na njima zasnovanog sistema obračuna troškova ne smiju biti povod za njihovo proglašavanje opštim lijekom, jer različiti ciljevi obračuna nisu podjednako dobro zadovoljeni od ovog sistema obračuna.

1.4. Osnove obračuna po standardnim varijabilnim troškovima – Direct

Costing

Stvarni troškovi predstavljaju obavezni predmet obračuna

i u obračunu po standardnim varijabilnim troškovima. To ga čini samo

jednom specifičnom metodom obuhvatanja, alokacije i realokacije po

mjestima i nosiocima troškova i međuperiodične alokacije stvarnih troškova.

Direct costing, dakle, ne napušta ukupne troškove kao vrijednosnu osnovu,

već ih samo, u odnosu na prethodne sisteme obračuna troškova, drukčije

obračunava, a u skladu sa drugačijim konceptom troškova proizvoda,

troškova perioda i poslovnog rezultata.

Direct costing se zasniva na marginalnim troškovima proizvodnje i prodaje

i marginalnom rezultatu. Marginalni rezultat je razlika do prodajne

cijene jedinice proizvoda.

Sistem obračuna po varijabilnim troškovima počiva, dakle, na kontribucionoj

teoriji upravljanja poslovnim rezultatom, odnosno njegove optimizacije.

On predstavlja, zapravo, ugrađenu analizu prelomne tačke u sistem računovodstvenog

obuhvatanja i izvještavanja o troškovima i rezultatu za interne ali

i za eksterne potrebe informisanja.

Glavna suštinska novina obračuna po varijabilnim troškovima sastoji

se u tome što koncept troškova proizvoda sužava samo na varijabilne

troškove proizvodnje. Komercijalnu cijenu koštanja proizvoda ovaj obračun

kopletira uključivanjem još samo varijabilnih troškova prodaje.

Obračun po varijabilnim troškovima uobičajeno je zasnovan na standardnim

iznosima varijabilnih troškova. Otuda i njegov pravi naziv: sistem

obračuna po standardnim varijabilnim troškovima. To je i logično ako

se ima u vidu da su marginalni troškovi, u osnovi budući troškovi.

Saglasno tome, troškove proizvoda čine samo standardni varijabilni

troškovi proizvodnje. Odstupanja stvarnih od standardnih varijabilnih

troškova proizvodnje ne vezuju se za nosioce troškova već predstavljaju

troškove perioda.

Komercijalnu cijenu koštanja nosilaca uspjeha u fazi prodaje, ovaj

sistem obračuna kopletira još samo standardnim varijabilnim troškovima

prodaje. Ostupanja od ovih troškova, isto kao i odstupanja standardnih

varijabilnih troškova proizvodnje, pokrivaju se mimo cijene koštanja

nosilaca uspjeha, tj. iz odgovarajućeg kontribucionog rezultata. Zasnivanje

obračuna na standardnim iznosima varijabilnih roškova pruža mogućnost

dubljeg diferenciranja (segmentiranja) kontribucionig rezultata.

Za suštinu pojedinih sistema obračuna troškova, odnosno za njihovo

međusobno razlikovanje bitni su, prije svega, efekti sistema obračuna

troškova na periodični rezultat. Za obračun po standardnim varijabilnim

troškovima karakteristična je podjela i troškova neproizvodnih funkcija

na standardne varijabilne troškove, na jednoj, i odstupanja od standardnih

varijabilnih troškova, na drugoj strani, i uključivanje samo prvih

u komercijalnu cijenu koštanja realizovanih proizvoda, dok odstupanja,

zajedno s ukupnim neproizvodnim fiksnim troškovima, ne podliježu takvoj

alokaciji. No, ta podjela neproizvodnih troškova nema uticaja na visinu

neto periodičnog rezultata. Jer, riječ je o troškovima perioda po svakom

sistemu obračuna troškova. Međutim, vezivanje standardnih varijabilnih

troškova proizvodnje za nosioce troškova i proglašavanje odstupanja

stvarnih od standardnih varijabilnih troškova proizvodnje, zajedno

s ukupnim fiksnim troškovima proizvodnje, za troškove odnosno rashode

tekućeg perioda, ima značajnog uticaja

na periodizaciju troškova i rezultata. To može biti prikazano slijedećim

šematskim prikazom:

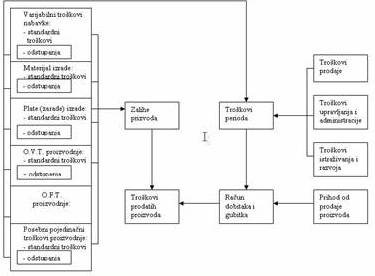

Šema: Periodizacija troškova po sistemu obračuna po standardnim varijabilnim troškovima

Sistem obračuna po standardnim varijabilnim troškovima uživa dosta veliku popularnost. U osnovi toga stoje njegove prednosti, od kojih ćemo navesti samo one najznačajnije.

a) Prva ukazuje na to da je eliminisana mogućnost popravljanja tekućeg rezultata na teret narednih obračunskih perioda forsiranjem obima proizvodnje iznad obima prodaje.

b) Drugo, obračun po standardnim varijabilnim roškovima je pojavni oblik ugradnje analize prelomne tačke u sistem računovodstvenog obuhvatanja, analize i interpretacije troškova, prihoda i rezultata. Ta veza je povod i osnov isticanja plansko-kontrolnih prednosti ovog sistema obračuna troškova. One se sastoje u mogućnosti neposrednog i jedinstvenog projektovanja nivoa troškova.

c) Treće, u prednosti je i kada su u pitanju zahtjevi analitičkog planiranja i kontrole troškova rezultata.

d) Četvrto, kada je u pitanju podobnost marginalnog bračuna sa aspekta politike prodajnih cijena, jer je obračun po standardnim varijabilnim troškovima sigurno u prednosti uvijek kada je u igri kontribucioni pristup formiranju cijena

e) Peto, alternativno poslovno odlučivanje je područje naročitog manifestovanja prednosti sistema obračuna po standardnim varijabilnim troškovima.

Do sada je bilo riječi o izvornom, osnovnom, čistom vidu marginalnog

obračuna. Kao obliku njegove nadogradnje u novije vrijeme sve se

više pažnje poklanja obračunu postepenog pokrića fiksnih troškova,

odnosno razvijenom kontribucionom obračunu. Ideja o troškovima proizvoda,

koji se uključuju u bilansnu vrijednost nedovršene proizvodnje, poluproizvoda

i gotovih proizvoda, i troškovima perioda, koji ulaze u rashode perioda

u kome su nastali, ostaje nepromijenjena. Glavna novina sastoji se

u tome što se iz kontribucionog rezultata proizvoda ne vrši pokriće

ukupnih fiksnih troškova kao jedinstvenog bloka troškova koji su

podijeljeni još samo po funkcijama bez ikakvog uticaja na red pokrića,

već postepeno pokriće odgovarajućih slojeva fiksnih troškova i, saglasno

tome, višestepeno iskazivanje kontribucionog rezultata po pokriću

odgovarajućih fiksnih troškova. Riječ je o direktnim fiksnim troškovima

kalkulacionih jedinica za koje se želi obračun kontribucionog rezultata

po pokriću svih direktnih troškova. Račun postepenog

pokrića fiksnih troškova, odnosno kontribucionog rezultata po pokriću

direktnih fiksnih troškova zasniva se na postojanju direktnih fiksnih

troškova proizvoda, grupe proizvoda, mjesta troškova i područja (pogona

i sl.) nasuprot fiksnim troškovima preduzeća.

U osnovi, račun postepenog pokrića fiksnih troškova, otklanjajući plansko-kontrolne

nedostatke osnovnog oblika marginalnog obračuna, pokušaj je premošćavanja repa

između sistema obračuna po standardnim varijabilnim troškovima i sistema obračuna

po punim standardnim troškovima, njihovog približavanja, kombinovanja njihovih

prednosti, što je sve aktuelnija potreba.

2. Obračun neproizvodnih troškova

2.1. Osnove obračunske kontroverze neproizvodnih troškova

Poslovno-organizaciona struktura proizvodnog preduzeća podrazumijeva

postojanje:

a) proizvodnog funkcionalnog područija i

b) neproizvodnih funkcija.

Proizvodno funkcionalno područije uključuje proizvodnju,

nabavku i tehničke službe,a neproizvodno funkcionalno područije obuhvata

funkciju marketinga, funkciju istraživanja i razvoja i funkciju opšteg

upravljanja i administracije. Prethodnom klasifikacijom rekli smo da

u troškove proizvoda mogu biti uključeni stvarni, standardni ili samo

standardni varijabilni troškovi proizvodnje . Za troškove neproizvodnih

funkcija rečeno je da su troškovi perioda. Tradicionalna ideja da se

o tekućem otpisivanju neproizvodnih troškova može se pravdati još samo

neizvjesnošću budućih efekata po osnovu troškova neproizvodnih funkcija

i teškoćama pronalaženja odgovarajuće osnove za mjerenje tih efekata.

Suvremeni uslovi privređivanja, međutim, odlikuju se sve većim učešćem

neproizvodnih troškova i u okviru njih sve većom zastupljenošću ovih

troškova koji imaju karakter ulaganja u cilju postizanja određenih

budućih efekata, što posebno vrijedi za troškove marketinga i troškove

istraživanja i razvoja.

Dakle, ne mijenjajući im osnovni karakter troškova perioda, razvijenije računovodstveno

mišljenje o ovim troškovima bavi se značajnim pitanjem: jesu li to uvijek rashodi

tekućeg perioda ( u kome su troškovi nastali) ili ih, s obzirom na efekte koje

donose, treba jednim dijelom razgraničiti na više perioda, odnosno privremeno

ih bilansirati kao imovinu u bilansu stanja?

2.2. Obračun troškova marketinga

Troškovi marketinga predstavljaju novčani izraz trošenja dobara i usluga u vezi sa pribavljanjem i izvršenjem prodajnih porudžbina. Oni uključuju podjednako primarne i sekundarne troškove alocirane saglasno principu uzročnosti na pojedine aktivnosti u okviru funkcije marketinga. U svrhe njihovog obračunskog tretmana, planiranja i kontrole, troškove marketinga treba razvrstati u dvije osnovne grupe:

1) troškovi pribavljanja porudžbina (kreiranja tražnje)

i

2) troškovi izvršenja porudžbina.

Troškovi kreiranja tražnje (pribavljanja porudžbina) često

ne nastaju u istom periodu u kome i efekti (prihodi) po njihovom osnovu

tako da oni predstavljaju ustvari ulaganje koje treba vrednovati i

posredstvom aktive bilanca stanja odložiti za buduće periode. Pošto

su troškovi izvršenja porudžbina posljedica tekućih prodaja , bilo

da nastaju paralelno sa njima, bilo da im slijede kada se moraju u

procijenjenom iznosu uključivati u ekući obračun, za njih je osnovana

tradicionalna pretpostavka da predstavljaju definitivni odliv ekonomskih

vrijednosti (rashode) u momentu njihovog nastanka.

Sa kalkulacione tačke gledišta, troškovi marketinga predstavljaju troškove

realizovanih proizvoda (nosilaca rezultata) i na njih se u fazi realizacije

alociraju u punom stvarnom iznosu, punom standardnom iznosu ili samo

u dijelu standardnih varijabilnih troškova prodaje, što je određeno

primjenjenim sistemo obračuna troškova. Pri tom treba razlikovati direktne

troškove prodaje od opštih troškova prodaje. Pouzdanost kalkulacije

komercijalne cijene koštanja podrazumijeva prethodno obuhvatanje opštih

troškova prodaje po užim organizacionim dijelovima marketing funkcije,

po prodajnim teritorijama, kanalima prodaje i sl. kada se primjenjuju

diferencijalne stope opštih troškova prodaje.

U čisto metodološkom smislu, otpisani obračun troškova marketinga ne

donosi veće specifičnosti. Razlika u odnosu na obračun troškova proizvodnje

je uglavnom u tome što se troškovi prodaje, ukoliko nema njihovog odlaganja

posredstvom aktivnih vremenskih razgraničenja za buduće periode, s

mjesta troškova u cjelini prenose na račune rashoda.

2.3. Obračun troškova istraživanja i razvoja

Troškovi istraživanja nastaju po osnovi aktivnosti traženja,

usavršavanja, ispitivanja novih proizvoda i proizvodnih postupaka.

Troškovi razvoja uobičajeno se odnose na donošenje odluka da se proizvede

, primjeni ili da se pređe na novi proizvod, proizvodni postupak ili

pak da se pređe na korištenje novog materijala i sl. Razliku između

troškova istraživanja i troškova razvoja je vrlo teško utvrditi zato

što se odvijaju simultano, od istih ljudi, na istom predmetu i sl.

Stalni rast troškova istraživanja i razvoja karakterističan je za uslove

savremene proizvodnje. U skladu s tim, računovodstveni aspekti ovih

troškova sve više ulaze u red važnih obračunskih pitanja.

Za krajnju obračunsku dispoziciju troškova istraživanja

i razvoja neophodno je utvrditi da li je prihvatljivije:

a) da se oni u cjelini tretiraju rashodima perioda u kome su nastali;

b) da budu uključeni u opšte troškove proizvodnje i snjima dalje obračunavani

ili

c) oni sadrže i takve troškove od kojih se s izvjesnošću očekuju budući

procjenjivi efekti pa ih u periodu njihovog nastanka treba aktivirati

kao sredstvo, a onda u nizu budućih obračunskih perioda otpisati.

U ulozi neposrednog prouzrokovača troškova istraživanja

i razvoja uglavnom se pojavljuju:

a) fundamentalna (čista) istraživanja,

b) novi proizvodi i novi proizvodni postupci i

c) unapređenje proizvoda i proizvodnih postupaka.

Odluka da se vrši odlaganje troškova istraživanja i razvoja

novog proizvoda i proizvodnog postupka pretpostavlja veoma pažljivu

analizu troškova i oprezno odmjeravanje. Za razliku od troškova fundamentalnih

istarživanja i razvoja, efekte po osnovu istraživačko-razvojnih aktivnosti

je mnogo lakše u budućnosti pravdati i izvesti jer su izvjesniji i

znatno kraće traju.međutim, pošto se usavršavanje postojećih proizvoda

i proizvodnih procesa uobičajeno vrši kontinuirano, troškovi po tom

osnovu vrlo tijesno su vezani sa tekućom proizvodnjom tako da njihovo

realociranje na opšte troškove proizvodnje i uključivanje u proizvodnu

cijenu koštanja može biti pravo rješenje za ove troškove. U protivnom,

ako se na mahove vrše značajnija ulaganja u ciju usavršavanja postojećih

proizvoda i proizvodnih postupaka preporučljivo je ta ulaganja tretirati

sredstvom koje se otpisuje u nizu operativnih perioda na koje se njihovi

efekti protežu, pod uslovom da to može biti pouzdano izvedeno.

Pitanje periodizacije troškova istraživanja i razvoja veoma je složeno

i postoji uvijek naglašena opasnost kod donošenja te odluka.

2.4. Obračun troškova opšteg upravljanja i administracije

Troškovi upravljanja i administracije predstavljaju širok i dosta heterogen

blok troškova preduzeća. Oni nastaju na mnogim nivoima njegove organizacione

strukture. Prema tome, ovde se bavimo troškovima opšteg upravljanja

i administracije na nivou preduzeća. Drugim riječima oni mogu biti

definisani kao oni upravno-administrativni troškovi koji ne mogu

biti na pouzdan način vezani za aktivnosti proizvodnje i distribucije.

Konkretnije, u našim uslovima to su troškovi upravljanja preduzećem,

troškovi finansijske funkcije, troškovi računovodstvene funkcije,

troškovi pravnih, kadrovskih i opštih poslova i troškovi drugih sličnih

aktivnosti koji se obavljaju na nivou preduzeća. Polazeći mod opisanog

karaktera troškova opšteg upravljanja i administracije, uobičajeni

računovodstveni pristup ovim troškovima je da se oni tretiraju zasebnom

funkcionalnom grupom troškova koji se ne odnose neposredno na aktivnosti

proizvodnje, marketinga i istraživanja i razvoja pa se na njih alociraju,

već se kao trošak perioda pripisuju tekućim

rashodima, odnosno smataraju se definitivnim odlivima ekonomskih

vrijednosti u momentu nastanka troškova. Za potrebe analitičkog raščlanjivanja

bilanca uspjeha, korisno je ove troškove u fazi realizacije vezati

za nosioce uspjeha čime se kompletira njihova komercijalna cijena

koštanja proizvoda. U svakom slučaju, ukupni triškovi upravljanja

i administracije su rashodi perioda, a pitanje je samo da li će na

rashode prodatih proizvoda biti prenešeni stvarno nastali troškovi,

standardni troškovi ili samo standardni varijabilni troškovi ukoliko

ih uopšte ima u troškovima upravljanja i administracije.

Među troškove upravljanja i administracije pomenuli smo i troškove

finansijske funkcije. Mnogi neupućeni tu trpaju i troškove finansiranja

koji su sazdani od kamata po osnovu kreditnih izvora finansiranja i

predstavljaju posebnu grupu troškova. Kao trošak preduzeća, troškovi

finansiranja se uobičajeno trtiraju rashodima perioda u kome su nastali.

Samo izuzetno, pod uslovom da se tiču konkretnih proizvoda, mogli bi

troškovi finansiranja biti uključeni u vrijednost zaliha učinaka.

Po međunarodnim računovodstvenim standardima troškovi opšteg upravljanja

i administracije spadaju u troškove za koje se preporučuje da ne budu

uključeni u proizvodnu cijenu koštanja, što ne isključuje mogućnost

da ovi troškovi isto tako mogu biti alocirani i mogu biti uračunati

u komercijalnu cijenu koštanja prodatih učinaka.

Po istim standardima, troškovi finansiranja su rashodi perioda, osim

u posebnim okolnostima ako su neposrdeno pripisivi nabavci ili izgradnji

osnovnog sredstva ili proizvodnji određenih učinaka, kada se mogu aktivirati

kao dio nabavne vrijednosti kupljene opreme, izgrađane zgrade ili nedovršene

proizvodnje.

Kod nas troškovi uprave se, po pravilu , smatraju rashodima perioda

u kome su nastali i po pravilu ne moguse aktivirati kao neki oblik

imovine preduzeća. Samo izuzetno u cijenu koštanja nematerijalnih ulaganja

i osnovnih sredstava mogu se uračunati i troškovi uprave kao i rashodi

finansiranja, ako su direktno uslovljeni tim ulaganjem ili osnovnim

sredstvom. Slično tome, samo izuzetno troškovi uprave i prodaje i troškovi

finansiranja u preduzećima sa dužim proizvodnim ciklusom ili sezonskom

prodajom mogu se uključiti u cijenu koštanja zaliha nedovršene proizvodnje

i gotovih proizvoda, i na taj način biti aktivirani kao dio imovine

preduzeća.

3. Osnove kalkulacije

3.1. Osnovni problemi kalkulacije

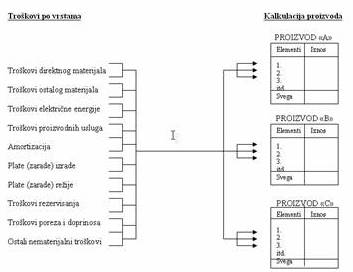

Osnovni zadatak kalkulacije je problem utvrđivanja troškova po nosiocima.

Prema tome, kalkulacija predstavlja skup postupaka pomoću kojih se

dolazi do troškova po jedinici proizvoda u skladu s odgovarajućim

ciljevima kalkulacije, odnosno svrhama u mkoje se cijena koštanja

nosioca troškova i rezultata koristi. Osnovni problem kalkulacije

sastoji se, dakle, u tome kako troškove po vrstama alocirati na nosioce

troškova i rezultata odnosnog preduzeća. Imajući u vidu potpunu alokaciju

troškova na nosioce, osnovni problem kalkulacije mogao bi biti predstavljen

na slijedeći način:

Troškovi po vrstama Kalkulacija proizvoda

Rješenje glavnih problema kalkulacije pretpostavlja dobro postavljen

pogonski obračun. Pogomski obračun, kao analitički aspekt bilanca

uspjeha, u tom cilju može i treba da obezbijedi raščanjivanje prihoda..

Kalkulacija, oslonjena na pogonski obračun, treba da bude prilagođena

svim ciljevima. No kada su u pitanju ciljevi kalkulacije, ne bismo

smjeli ostati samo na njihovom nagovještavanju.

3.2. Ciljevi kalkulacije

Kalkulacija preuzima ciljeve obračuna troškova tako da ona uglavnom

služi:

- potrebama bilansiranja,

- potrebama planiranja i kontrole troškova rezultata,

- potrebama formiranja prodajnih cijena, i

- potrebama alternativnog poslovnog odlučivanja.

Periodični rezultat direktno je određen vrijednošću početnih

i krajnjih zaliha nedovršene proizvodnje i gotovih proizvoda bilansiranih

u početnom i završnom bilansu stanja. Bilansna vrijednost ovih zaliha

predstavlja proizvod njihovog inventarnog stanja i cijene koštanja

po jedinici. Cijena koštanja po jedinici učinka glavni je rezultat

kalkulacije.Otuda, bilansna vrijednost pomenutih zaliha i prihoda pa,

prema tome, i iznos periodičnog rezultata značajno su određeni, pored

ostalog, primjenjenom vrstom i metodom kalkulacije i tačnošću njenog

postupka.

Svako formalizovano planiranje u preduzeću treba da završi planiranim

bilansom uspjeha za nastupajući period i projektovanim bilansom stanja

na posljednji dan planskog perioda. Čak i pri eventualnom direktnom

projektovanju dolazi do izražaja uloga kalkulacije u planiranju. Jer,

planiranje bilanca uspjeha, pretpostavlja odgovarajuće vrednovanje

početnih i krajnjih zaliha nedovršene proizvodnje i gotovih proizvoda

u početnom i planiranom završnom bilansu stanja za planski period.

Istim ciljevima mora biti prilagođena i kalkulacija u fazi globalne

kontrole troškova i rezultata preduzeća pomoću bilanca uspjeha.

Uloga kalkulacije i obračuna troškova uopšte u formiranju prodajnih

cijena pretpostavlja možda područije najvećeg nerazumijevanja između

funkcije prodaje i računovodstva. Karakter tih odnosa zavisan je od

mnogo čega: tržišne strukture, stepenom standardizovanosti proizvoda

itd. Zato uloga troškova u formiranju cijena ne smije biti precijenjena.

Pored troškova na formiranje prodajnih cijena utiču i tražnja, konkurencija,

ekonomska politika, mjere društva, itd. Bez želje da prenaglasimo ulogu

troškova u formiranju prodajnih cijena, ipak možemo zaključiti da kalkulacija

cijene koštanja jedinice proizvoda, odnosno usluge, ima značajnu ulogu

u koncipiranju prodajnih cijena. Njihovo racionalno formiranje predtsvalja

jedan od zanačajnijih ciljeva kalkulacije.

3.3. Vrste kalkulacije

Razlikujemo tri vrste kalkulacije. To su:

- predkalkulacija,

- naknadna kalkulacija, i

- standardna (planska) kalkulacija.

Za predkalkulaciju obično kažemo da ona predstavlja skup postupaka

sračunatih na utvđivanje cijene koštanja jedinice proizvoda ili usluga

unaprijed. Njene osnovne karakteristike ogledaju se u tome što se

ona uglavnom odnosi na proizvode prema određenim zahtjevima kupaca

i individualne porudžbine, što je ograničena na određenu vremensku

tačku, a ne na vremenski period, što se u postupku dolaženja do cijene

koštanja služi predviđenim ili standardnim troškovima ukoliko su

ovi posljednji dostupni i što ne posjeduje odlike egzaktne kalkulacije,

već karakteristike jednog približnog proračuna.

Naknadna kalkulacija je skup postupaka usmjerenih na utvrđivanje stvarne

cijene koštanja jedinice učunka nakon što je njegova proizvodnja obavljena.

Ona može biti sastavljena

a) kao naknadna kalkulacija porudžbine čijem je prihvatanjem prethodila

izrada predkalkulacije,

b) kao naknadna kalkulacija za potrebe odlučivanja o prihvatanju porudžbine

već proizvedenih i uskladištenih proizvoda i

c) kao periodična naknadna kalkulacija učinaka iz proizvodnog programa

preduzeća.

U sva tri ova slučaja, naknadna kalkulacija prevashodno služi obračunu ostvarenog rezultata po nosiocima, što je od posebnog značaja za kontrolu troškova i rezultata. Da bi naknadna kalkulacija poslužila kao podloga za jedan takav obračun, troškovi u njoj treba da budu iskazani u njihovim stvarnim iznosima. Naknadna kalkulacija ima neuporedivo veću primjenu u proizvodnji po individualnim porudžbinama nego u masovnoj ili serijskoj proizvodnji standardnih proizvoda. Ona se uvijek tiče jednog trnutka, za razliku od planske kalkulacije koja je prevashodno usmjerena na odgovarajuće vremenske periode.

Standardna kalkulacija je skup obračunskih postupaka koji se preduzimaju s ciljem da se za proizvode, odnosno usluge poslovne jedinice utvrdi cijena koštanja po jedinici unaprijed za određeni vremenski period. Uobičajeno je to godinu dana. Ovo je kalkulacija koja se oslanja na obračun po standarnim ( planskim) troškovima pa se zove još i planska kalkulacija. Standardna (planska) kalkulacija, budući da je usmjerena na cijeli planski period i da pretpostavlja poznavanje svih elemenata kalkulacije unaprijed, primjenjljiva je u proizvodnji standardnih proizvoda za skladište. U proizvodnji po porudžbinama ona je teže primjenjiva. Ona više odgovara uslovima masovne ili serijske proizvodnje standardnih proizvoda i da se stoga uglavnom oslanja na metodu divizione kalkulacije.

Literatura: «Upravljačko računovodstvo», Dr.Nikola Stevanović, Dr. Dejan

Malinić,

«Menadžersko računovodstvo»; Dr. Vinko Belak

preuzmi

seminarski rad u wordu » » »