OSTALI SEMINARSKI RADOVI

IZ RACUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

FINANSIJSKI I RACUNOVODSTVENI IZVEŠTAJI

Prilikom obavljanja svog posla, autori kao i korisinici racunovodstvenih

izveštaja vezani su za domaca pravna, stucna i druga pravila struke.

Poštujuci ova pravila, autori i korisnici finansijsko-racunovodstvenih

izraza, nece doci do vecih problema prilikom zadovoljavanja njihovih informativnih

potreba.

U stituacijama kada se finansijski korisnik, investitor ili poverilac srece sa ekonomskom slikom neke druge zemlje odnosno kada treba da upozna parcijalan ili celovit privedni entitet neke druge zemlje, on se suoci sa raznim problemima koji proizilaze iz sadržinskih i formalnih razlika finansijsko-racunovodstvenih izveštaja ovih zemalja.

Da bi se prevazišle ovakve situacije, Evropska Zajednica kontinuirano radi na usvajanju posebnih racunovodstvenih direktiva sa ciljem da harmonizuju racunovodstvena rešenja i škole unutar zajednice. Uvde se ustvari teži zajednickom dogovoru i izboru prihvatljivih rešenja, koja omogucavaju sporazumevanje odnosno želi se da racunovodstvo bude jezik poslovnog sporazumevanja.

Ova globalizacija ekonomije, uprkos postojecim razlikama podstice unifikaciju godišnjih izveštaja i finansijskog racunovodstva privrednih društava.

Racunovodstvene škole imaju osnovu u italijanskom dvojnom knjigivodstvu, ali ipak postoje brojne razlike koje uticu na prikazivanje finansijskog položaja i uspeha privrednih društava.

Razvoj privrede, posebno medunarodne trgovine robom i kapitalom zahtevalo je postojanje razumevanja medunarodnog racunovodsva. Razvoj medunarodno uporedivog racunovodstva predstavlja podršku globalizaciji u proširenju finansijskih transakcija. To je rezurtiralo sve vecom internacionalizacijom racunovodstva, koja je najbolje izražena u medjunarodnim racunovodstvenim pravilima (racunovodstvenim standardima i direktivama).

UTICAJ ISTORIJSKIH OKOLNOSTI NA PRISUSTVO RAZLIKA U RACUNOVODSTVENIM REŠENJIMA

Na razlike prisutne u racunovodstvenim rešenjima u svetu posledica

uticale su mnogi istorijski dogadaji i okolnosti. Prelomni istorijski

dogadaj za pojavu vecih razlika u racunovodstvenim rešenjima u svetu

su Svetska ekonomska kriza i II svetski rat.

U SAD-u i Velikoj Britaniji privredna društva se finansiraju uglavnom

prodajom vrednosnih papira odnosno davaoci kredita i ostali poverioci

su u manjini. U ovoj situaciji investitori preuzimaju veci rizik za finansijska

ulaganja, pa oni zahtevaju da im poslovni organi društva prezentiraju

realnu dobit i gubitke. Pažnja je usmerena na zaradivacki potencijal,

dok u racunovodstvu preovladuju realan prikaz, neprekidnost, stalnost

i realizacija.

Svetska ekonomska kriza (1929-1933 god), koja je u SAD dovela do osnivanja

americke državne Komisije za nadzor na berzi (Securites and Excange

Commision, SEC) je jedan od glavnih dogadaja koji je uticao na pojavu

razlika u racunovodstvenim rešenjima. Ova komisija je zajedno sa

predstavnicima Savezne vlade i racunovodstveno-revizorske organizacije

bila autor opštih racunovodstvenih nacela ( Generally Accepted Principles,

-GAAP).

Zajednicka strucna pravila sadrže, izmedu ostalog, sledeca rešenja:

nacelo realne prezentacije (fair presentation), nacelo prioriteta sadržine

u odnosu na formu (substance over form), nacelo kontuiteta (going concern

principle), nacelo realizacije (realisation principle), nacelo sadržajnog

razgranicavanja (matching principle), nacelo opreznosti (conservatism

principle), nacelo formalne i materijalne konstantnosti (consistency),

nacelo bistvenosti (materiality).

Nakon drugog svetskog rata, rastauracija postojecih kao i izrada novih

propisa o delovanju privrednih društava u Evropi prouzrokovale su

monetarne, poslovne i ostale integracije, izazvane privrednim interesima

u zapadnoj i centralnoj Evropi i dolazi do prihvatanja direktiva Evropske

Zajednice. Deo Evrope gde je dominirao socijalizam, prihvatile su 90-tih

godina, nove ekonomske i pravne sisteme. Uzor za izradu sopstvenih racunovodstvenih

standarda u nekim zemljama bili su medunarodni racunovodstveni standardi

i rešenja, dok su neke zemlje (SR Jugoslavija, Hrvatska) izabrale

neposrednu upotrebu racunovodstvenih standarda i rešenja. Veci deo

evropskih zemalja racunovodstvena pravila je uredio u okviru privrednog

prava. U Anglosaksonskom svetu prednost su imala pravila racinovodstvenih

organizacija u odnosu na pravna racunovodstvena pravila.

Dvojno knjigovodstvo bilo je prihvaceno u Italiji, Francuskoj, Nemackoj

i Holandijia zatim se razvilo i u ostalim zemljama sveta. Englesko racunovodstvo,

kao i škole, razvilo se najviše putem privrednih tokova, a zatim

i putem investiranja u Severnoj Americi. Važnu ulogu u prenosu racunovodstvenih

znanja imale su i druge evropske države. Svoju praksu u oblasti racunovodstva

Francuska je prenela u Afriku i Polineziju, a Holandija u Indokinu.

DIREKTIVE EZ O POLAGANJU RACUNA

Dvema bitnim cinjenicama zemlje clanice EZ su bile motivisane da se propisima

o polaganju racuna završni racuni ucine razumljivijim, tj. da se

olakša njihovo citanje. Prvo je pomenuto nastojanje uslovljeno potrebom

za konstituisanjem zajednickog tržista (a to je i bio cilj potpisivanja

ugovora o osnivanju EZ, Rimskim ugovorom iz 1957 godine), a to znaci brisanje

ogranicenja izmedu zemalja clanica.

Pripreme za uskladivanje privrednog prava i stvaranja uslova za uporedivanje

finansijsko-racunovodstvenih izveštaja privrednih društava,

EU je zapocela još 1965. godine. Predpripreme za stvaranje racunovodstvenih

direktiva zapocele su strucne organizacije evropskih privrednih revizora.

Do konacnog odredivanja važnih direktiva došlo je tek 1984.

godine, i to sledecim redom: prvu direktivu (gesellschaftrechtliche Richtlinie),

vezanu za objavljivanje (Publizitatsrichtlinie), Evropska Zajednica je

usvojila 9 marta 1968. godine; cetvrta direktiva, koja se odnosila naunifikovane

godišnje racunovodstvene izveštaje o ekonomskom položaju

i uspehu društava kapitala (Bilanzrichtlinie), tj. deonicarskih društava,

zatim, društava sa ogranicenom odgovornošcu kao i komanditnih

društava na osnovu deonica, usvojena je od strane Evropske zajednice

25. jula 1978. godine; na izradu konsolidovanih bilansa društava

kapitala (Konzernbilanzrichtlinie), odnosila se sedma direktiva, a Evropska

Zajednica ju je usvojila 13. juna 1983. godine; osma direktiva, koja je

tretirala eksternu reviziju godišnjih obracuna poslovanja društava

kapitala (Abschlu?pruferrichtlinie) usvojena je 10. aprila 1984. godine.

Cinjenica je da su pomenute direktive smanjile broj razlika u racunovodstvenim

rešenjima, što je, dalje, rezurtiralo bitnim unapredenjem stepena

mogucnosti uporedivanja informacija o finansijskom položaju i uspehu

privrednog društva. Ima mišljenja, prema kojima direktive regulišu

formalnu, a u manjoj meri suštinsku stranu problema.

Vecina država je zadržala sopstvene «racunovodstvene navike».

Veci je broj primera koji indiciraju na bitne sadržinske razlike.

U Engleskoj se cesto dogada da se izmedu neopredmecenih sredstava aktiviraju

licni poslovni uspesi, što u Nemackoj nije dozvoljeno.

Ako izradimo racunovodstveni izveštaj prema racunovodstvenim pravilima

jedne ili druge clanice Evropske Zajednice, pojavice se znacajne razlike.

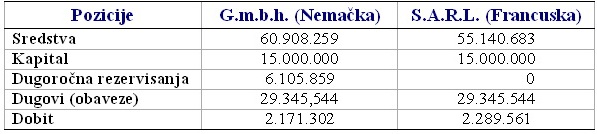

A. Oestreicher i C. Spengle su prema nemackim i francuskim pravno- racunovodstvenim

pravilima, izradili bilans stanja i bilans uspeha za društvo sa ogranicenom

odgovornošcu. U sedmoj godini rada, društvo ce ispoljiti razlike

i to:

Da bi se razlike svele na minimum, neophodna je dalja unifikacija racunovodstva.

Evropska komisija je predložila svim privrednim društvima cije

deonice kotiraju na berzi, da, najkasnije do kraja 2005. godine, izrade

konsolidovane racunovodstvene izveštaje, prema medunarodnim racunovodstvenim

standardima.

HARMONIZACIJA RACUNOVODSTVENIH STANDARDA

Prioritetne aktivnosti nacionalnih i medunarodnih racunovodstvenih institucija

treba da budu na planu uspostavljanja i izgradnje racunovodstvenih nacela

i standarda. Najvise je uticala okolnost da su finansijski izveštaji

nezaobilazna informaciona osnova korisnicima racunovodstvenih informacija

(internim i eksternim), prilikom ocene imovinskog, finansijskog i rentabilnog

položaja kompanija.

1973. godine je formirana profesionalna racunovodstvena institucija, Komitet

za medunarodne racunovodstvene standarde (IASC – International Accounting

Standards Committee), od strane profesionalne grupe racunovodstvenih institucija

iz Velike Britanije, Irske, SAD, Kanade, Australije, Francuske, Nemacke,

Holandije, Meksika i Japana.

IASC, sa sedištem u Londonu, objedinio je, tokom svog postojanja,

140 racunovodstvenih tela iz 101 zamlje, te izradio i ažurirao veliki

broj standarda koji su našli primenu u vecem broju zemalja u svetu.

Osnovni moto, kojim se IASC rukovodi, pri realizaciji svojih aktivnosti

, jeste da su uporedivi finansijski izveštaji neophodan uslov za

slobodan i normalan protok kapitala prema najefikasnijim korisnicima,

po najnižim treškovima.

Zahvaljujuci podršci dosta široke baze, IASC se danas razvio

u jedinstvenu snagu u donošenju Medunarodnih racunovodstvenih standarda.

IASC je, do sada, produkovao 41 medunarodni racunovodstveni standard,

radeci, istovremeno i na revidiranju postojecih, odnosno predhodno publkovanih

standarda. To su sledeci:

MRS 1 – Prezentacije finansijskih izveštaja

MRS 2 - Zalihe

MRS 3 - Konsolidovani finansijski izveštaji (zamenjen sa MRS 27 i

28)

MRS 4 - Obracun amortizacije

MRS 5 - Informacije koje treba da budu otkrivene u finansijskim izveštajima

(zamenjen sa MRS 1)

MRS 6 – Racunovodstveni odgovori na prmene cena (zamenjen sa MRS

15)

MRS 7 – Izveštaji o toku gotovine

MRS 8 – neto dobitak ili gubitak perioda, fundamentalne greške

i promene u racunovodstvenim politikama

MRS 9 – Troškovi istraživanja i razvoja

MRS 10 – Eventualnosti i dogadaji koji nastaju posle datuma Bilnsa

stanja

MRS 11 – Ugovori o dugorocnoj izgradnji

MRS 12 – Porezi na dohodak

MRS 13 – Prezentacija obrtne imovine i tekucih obaveza (zamenjen

sa MRS 1)

MRS 14 – Izveštavanje po segmentu

MRS 15 – Iformacija koja odražava uticaje promene cena

MRS 16 – Nepokretna imovina, postrojenja i oprema

MRS 17 – Lizinzi

MRS 18 – Prihodi

MRS 19 – Beneficije zaposlenih

MRS 20 – Racunovodstveno obuhvatanje državnih dotacija i otkrica

državne pomoci

MRS 21 – Uticaji promena kurseva stranih valuta

MRS 22 – Poslovna kombinovanja (pripajanja, spajanja)

MRS 23 – Troškovi zajmova

MRS 24 – Otkrica o povezanoj stavki

MRS 25 – Racunovodstveno obuhvatanje ulaganja

MRS 26 – Racunovodstveno obuhvatanje i izveštavanje na osnovu

planova penzinih beneficija

MRS 27 – Konsovidovani finansijski izveštaji i racunovodstveno

obuhvatanje ulaganja u preduzeca kceri

MRS 28 – Racunovodstveno obuhvatanje investiranja u pridružena

preduzeca

MRS 29 – Finansijsko izveštavanje u hiperinflatornim privredama

MRS 30 – Otkrica u finansijskim izveštajima banaka i slicnih

finansijskih institucija

MRS 31 – Finansijsko izveštavanje o interesima u zajednickim

ulaganjima

MRS 32 – Finansijski instrumenti (otkrice i prezentiranje)

MRS 33 – Zarade po akciji

MRS 34 – Medubilansi

MRS 35 – Prihod poslovanja

MRS 36 – Smajenje poslovanja

MRS 37 – Pokrica, neizvesne obaveze i nepredvidena sredstva

MRS 38 – Materijalna aktiva

MRS 39 – Nematerijalna sredstva

MRS 40 – Ulaganja u nekretine

MRS 41 – Poljoprivreda

Uspeh komiteta za medunarodne racunovodstvene standarde zavisi, uglavnom,

od priznanja i podrške za njegov rad koje dobija od vecine razlicitih

interesnih grupa koje deluju u okviru granica njihovih sopstvenih ovlašcenja.

Chistopher Nobes je naveo odredeni broj interesnih grupa koje bi imale

koristi od harmonizacije. Investitori i finansijski analiticari, koji

treba da razumeju finansijske izveštaje stranih kompanija cije akcije

eventualno žele dakupe, predstavljaju prvu takvu grupu. Potrebna

je sigurnost da su finansijski izveštaji iz razlicitih zemalja pouzdani

i uporedivi, potrebno im je i poverenje u kvalitet revizije odnosnih izveštaja.

Za multinacionalne kompanije prednosti vezane za standardizaciju su jos

važnije i to po više osnova. Kada bi finansijski izveštaji

širom sveta bili sacinjeni na istoj osnovi rad finansijskih racunovoda

na pripremanju i konsolidovanju pomenutih izveštaja bio bi umnogome

jednostavniji. Zatim u velikoj meri bio bi olakšan poslovni zadatak

oko pripremanja uporedivih intrenih informacija za ocenu uspešnosti

poslovanja filijala u razlicitim zemljama. Znatno bi bila olakšana

procena stranih kompanija za potencijalno preuzimanje.

Sledeca interesna grupa koja bi imala koristi od harmonizacije su Medunarodni

davaoci kredita (Svetska banka i dr.), jer se konstantno suocavaju sa

teškocama vezanim za uporedivanje.

Medunarodne racunovodstvene firme su grupacija koja bi efektuirala na

harmonizaciji. Mnogi od klijenata velikih angloamerickih racunovodstvenih

firmi imaju najmanje jednu filijalu u inostranstvu.

Sledece tri grupe daju podršku radu IASC, s osnovinim ciljem afirmacije

standarda i podrške za njihovu primenu i to: Medunarodni savez racunovoda

(IFAC), Nacionalne berze kapitala i Regionalne grupe racunovoda, kao sto

su Savez racunovoda Azije i Pacifika i Inter-americko racunovodstveno

udruženje.

Stav ostalih kriticara je bio da donošenje Medunarodnih racunovodstvenih

standarda predstavlja manevarsko sredstvo velikih medunarodnih profesionalnih

racunovodstvenih firmi da uvecavaju svoju zaradivacku moc.

HARMONIZACIJA STANDARDA REVIZIJE

U obezbedivanju integriteta finansijskih informacija ucestvuju kompetentni

nezavisni revizori koji vrše funkciju potvrdivanja u revizorskom

svetu, odnosno revidiraju finansijske informacije i na osnovu toga potvrduju

njihovu pouzdanost, poštenje, kao i druge aspekte kvaliteta.

Objavljivanje i usvajanje Medunarodnih standarda revizije rezultirace,

prema americkim autorima Stemp-u i Munic-u, vecim brojem pozitivnih efekata

i to:

- Korisnici revizorskih izveštaja u uslovima postojanja niza medunarodnih standarda revizije ce imati mnogo više poverenja u ekspertsko misljenje revizora

- Uvecavaju se koristi koje vec proizilaze iz postojanja Medunarodnih racunovodstvenih standarda pružajuci citaocima dodatnu sigurnost da su primenjeni racunovodstveni standardi u saglasnosti sa njima- Uvecavajuci snagu Medunarodnih racunovodstvenih standarda medunarodni standardi revizije pomažu korisnicima u vršenju medunarodnih finansijskih uporedivanja

- Dalji podstrek za unapredenje i širenje niza medunarodnih racunovodstvenih standarda, daju upravo medunarodni standardi revizije

- Njihovo postojanje pomaže investranju kapitala, narocito u nerazvijena podrucja

- Nerazvijenim zemljama razvijanje niza standarda olakšava produkovanje domacih standarda revizije

- U svim slucajevima gde postoji sukob interesa izmedu menadžmenta i eksternih korisnika tih izveštaja neophodna je delotvorna u verodostojna revizija

Medunarodni standardi revizije pokrivaju sva esencijalna pitanja revizije,

tako da su svrstani u odredene grupe po tretiranim pitanjima. Svaki Medunarodni

standard revizije, u okviru pojedine grupe, oznacen je trocifrenim brojem.

UVODNA GRUPA (obuhvata Medunarodne standarde revizije od 100-120)

Grupa pod nazivom ODGOVORNOSTI:

200 – Ciljevi i opšti principi revizije finansijskih izveštaja

210 – Uslovi revizorskog angažmana

220 – Kvalitet rada revizorske kontrole

230 – Dokumentacija

240 – Kriminalne radnje i greške

250 – razmatranje zakona i propisa u reviziji finansijskih izveštaja

Grupa pod nazivom PLANIRANJE:

300 – Planiranje

310 – Poznavanje poslovanja

320 – Materijalnost u reviziji

INTERNA KONTROLA:

400 – Procena rizika i interna kontrola

401 – Revizija u okuženju kompijuterskih informacionih sistema

402 – Revizijska razmatranja u vezi sa entitetima koji koriste uslužne oganizacije

REVIZORSKI DOKAZI:

500 – Dokaz revizije

501 – Dokaz revizije (dodatna razmatranja za specificne pozicije)

510 – inicijalni angažmani – pocetna stanja

520 – Analiticki postupci

530 – Revizijsko uzrokovanje i drugi postupci izbora testova

540 – Revizija racunovodstvenih procena

550 – Povezani subjekti

560 – Naknadni dogadaji

570 – Stalnost poslovanja entiteta

580 – Izjave rukovodstva

KORIŠCENJE RADA DRUGIH:

600 – Korišcenje rada obavljenog od drugog revizora

610 – Razmatranje rada interne revizije

620 – Korišcenje rada eksperata

ZAKLJUCCI REVIZIJE I IZVEŠTAVANJE:

700 – Izveštaji revizora o finansijskim izveštajima

710 – Uporedivanja – uporedni podaci

720 – Ostale informacije koje sadrže dokumenta u revidiranim finansijskim izveštajima

SPECIJALNE OBLASTI:

800 – Izveštaji revizora o angažmanima u reviziji za posebne svrhe

810 – Ispitivanje projektovanih finansijskih informacija

USLUGA SRODNIH REVIZORA:

910 – Angažovanje na pregledu finansijskih izvestaja

920 – Angažovanje na obavljanju ugovorenih postupaka u vezi sa fin. infomacijama.

930 – Angažovanje na kompilaciji finansijskih informacija

ODNOS PREMA GLOBALNOJ HARMONIZACIJI POLAGANJA RACUNA U JUGOSLOVENSKOJ PRAKSI

Brojni su i vidljivi dokazi koji indiciraju da je, kod nas, kvalitet finansijsko-racunovodstvenih izveštaja preduzeca i drugih izveštajnih entiteta na vrlo niskom nivou.

Vrhovnom menadžmentu preduzeca, po logici stvari, pripadaju sledece nadležnosti i odgovornosti, i to:

- Polaganje racuna o stanju, uspehu i promenama (tokovima) u finansijskom položaju preduzeca, pa samim tim i vodenje poslovnih knjiga, cijim se zakljucivanjem i dolazi do finansijsko-racunovodstvenih izveštaja;

- Donošenje pojedinacnih poslovno-finansijskih odluka;

- Planiranje i kontrola ostvarenja preduzeca u domenu stanja, uspeha i promena finansijskom položaja preduzeca ili drugacije receno, sistematsko upravljacka kontrola poslovno-finansijskih procesa u preduzecu.

Top menagement tj. uprava ima dvojaku ulogu, i to:

- On je kreator eksternih finansijsko-racunovodstvenih informacija;

- Vrhovni menadžment se javlja u funkciji korisnika finansijsko-racunovodstvenih informacija o preduzecu koje vodi.

Ni jednu od tih uloga uprave naših preduzeca ne realizuju na zadovoljavajuci

nacin. Tri su glavna razloga za konstatovano stanje, i to:

- Nedopustivo niska racunovodstvena obrazovanost clanova vrhovnog menadžmenta

- Neadekvatan stepen poslovne etike u krugovima uprave

- Odsustvo sankcija za slucaj emitovanja nedovoljno relevantnih, pouzdanih i uporedivih finansijsko-racunovodstvenih informacija

Da bi se pojacalo postojece jezgro, država treba poraditi na izradi

jednog dobrog zakona o reviziji, kao i da intezivira proces obrazovanja

i dodele sertifikata revizorima. Izrazito važne i velike nadležnosti

i odgovornosti za odnos ukupne profesije prema javnom interesu, stekla

je profesionalna asocijacija racunovoda i revizora. Dakle, bez kvalitetnog

finansijsko-racunovodstvenog informisanja nema transparentnog ekonomskog,

pa i ukupnog društvenog sistema zemlje.

Tradicionalno racunovodstvo i racunovodstveno izveštavanje privrednih

preduzeca i drugih pravih subjekata, u SCG se reguliše posebnim zakonskim

propisima. U clanu 1. Zakona o racunovodstvu, utvrden je legalni okvir

za racunovodstvo i izveštavanje svih pravih lica. Kao obaveze se

u clanu 1. navode i racunovodstveni standardi.

Naravno da, samo po sebi, proglašavanje Medunarodnih racunovodstvenih

standarda neposredno primenljivim u našoj zemlji nema posebnog znacaja.

Rešenja iz Medunarodnih racunovodstvenih standarda je neophodno postupno

prihvatati, vodeci racuna, da se odredene specificnosti nacionalne privrede

regulišu samo naophodnih posebnim nacionalnim standardima, koji bi,

po logici stvari, cinili jedinstveu celinu sa Medunarodnim racunovodstvenim

standardima.

Zakon o reviziji racunovodstvenih iskaza, kojim je revizija ustrojena

na nacin slican onome u zemljama sa dugom tradicijom revizije, je imao

presudan uticaj na praksu eksterne revizije.

Jedan od prvih koraka ucinjenih ka primeni Medunarodnih standarda revizije,

u nasoj praksi, smatra se objavljivanje prevoda Medunarodnih standarda

revizije sa engleskog jezika 1998. godine u izdanju SRR Srbije.

Medutim Medunarodni standardi revizije našim sadašnjim revizorskim kadrovima, nisu bliski, uglavnom iz razumljivih i opravdanih razloga. Za razliku od revizora iz anglosaksonskih zemalja koji imaju iskustvo u primenjivanju nacionalnih profesionalnih standarda revizije, naš revizorski kadar se manje-više sa njima prvi put suocava.

ETICKI ASPEKT FINANSIJSKO -RACUNOVODSTVENIH IZVEŠTAVANJA I REVIZIJE

Polazeci od nesporne cinjenice o izuzetno niskoj racunovodstveno -izveštajnoj kulturi nacionalna asocijacija racunvoda i revizora ce morati uciniti vrlo ozbiljne napore na više polja, i to: organizacionom, upravljackom, strucno-obrazovnom i prfesionalno-etickom.

Esencijalni uslov za maksimilizaciju ekonomskog rasta i smanjenje siromaštva,

jeste da poslovne odluke moraju biti donošene pod svetlošcu

javnog uvida i elementarni uslov za transparentnost institucionalne infrastrukture

i ekonomskih pa i društvenih stanja i procesa.

Uspeh aktivnosti nosilaca bilo koje uloge u društvu zavisi od njihovog

etickog ponašanja.

U zemljama razvijenih tržišnih privreda i racunovodstva, racunovodama i revizorima se pruža vrlo obimna podrška, i to putem:

- zakonske regulative

- racunovodstvenih standarda

- zahteva za kontinuirano obrazovanje i proveru znanja i veština

- regulative komisija za hartije od vrednosti kontrole kvaliteta

- druge provere od strane profesionalne asocijacije

- kodeks profesionalnog ponašanja utvrdenog od strane acocijacije

U vrlo tesnoj vezi sa integritetom jeste objektivnost koja oznacava nepristrasnost

racunovodstveno-revizorskih nedoumica, bez navijackog stava, po pitanjima

konfrontacije informacionih i materijalnih interesa.

Jednako je važno stvarno sacuvati nezavisnost, kao i stvarati uslove

da korisnici informacija veruju da je nezavisnost ocuvana.

Što se tice kodeksa profesionalne etike revizora tice, u vecini razvijenih

zemalja tržišne privrede, sastoji se iz sledece cetiri kategorije

etickih standarda, i to:

- koncepti profesionalne etike

- pravila ponašanja koja se sastoje od prinudnih zabrana

- tumacenja pravila ponašanja koja se publukuju od strane odbora komiteta za profesionalnu etiku

- eticka pravila na koja se može gledati skoro identicno kao i na odluke suda koji tumaci primenu Ustava

Najvažniji elementi koncepta profesionalne etike i pravila ponašanja

revizora su sledeci:

- nezavisnost

- integritet i objektivnost

- opšti i tehnicki standardi

- odgovornost prema klijentima

- odgovornost prema kolegama

- ostale odgovornosti i postupci

preuzmi

seminarski rad u wordu » » »