OSTALI SEMINARSKI RADOVI

IZ RACUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Obracun troškova sa posebnim osvrtom na kalkulaciju

U današnje vreme gde se sve aktivnosti coveka razvijaju veoma bržo, sama tehnološka modernizacija i naucna dostignuca. Sve to ubrzava ritam ljudskog života daje mnoštvo ogodnosti za dalji rast životnog standarda. Da bi se poboljšao standard potrebno je i poslovati u preduzecu koje može da isprati potrebe savremenog nacina poslovanja. Može se slobodno reci da ti zahtevi danas nisu lako ostvarivi i da se sastoje od velikog broja cinilaca. Jedan od bitnih cinilaca je racunovodstvo.Racunovodstvo kao nauka ima kljucnu ulogu u osavremenjavnju i modernizaciji sistema evidentiranja i pracenja. U sadašnjem poslovnom okruženju da bi se ostvario rast i razvoj potrebno je kvalitetno upravljanje koje inace nemože da bude bez kvalitetnih informacija. Iz toga proizilazi važnost upravljackog informacionog sistema i njegovog podsistema, racunovodstvenog informacionog sistema. Da bi bilo uspešno upravljanje poslovanjem ono mora znaci da ima pouzdane i blagovremene informacije. Izmedu ostalog a vema bitne su informacije o obracunu troškova. Obracun troškova treba da odgovori na pitanja gde su i u vezi sa cim su troškovi u preduzecu nastali. U sklopu ovog rada obradicemo oblast obracuna troškova sa posebnim akcentom na kalkulaciju kao oblast.

OBRACUN TROŠKOVA

Najvažniji deo upravljackog racunovodstva je obracun troškova

i ucinaka s kalkulacijom. Njegov osnovni zadatak je da prati, u okviru

procesa proizvodnje, troškove osnovnih cinilaca bez kojih taj proces

ne bi mogao da se odvija, a takodje da prati i stvaranje ucinaka, kao

rezultata proizvodnih aktivnosti.Otuda i naziv interni ili pogonski obracun.

Organizacija pogonskog obracuna u izvesnoj meri je zakonski regulisana,

ali je prevashodno prepuštena samim preduzecima.Formulisanje ciljeva

i zadataka obracuna troškova i ucinaka jeste najvažnije pitanje

pri utvrdjivanju sadržine i organizacionog ustrojstva pogonskog obracuna.

Opšte ciljeve ovog dela regulisao je novi kontni okvir. Zbog svoje

širine i važnosti pogonski obracun je izdvojen u posebnu klasu,

klasu 9 – Obracun troškova i ucinaka.

Novi kontni okvir racunski je odvojio glavnu knjigu pogonskog obracuna

od glavne knjige finansijskog knjigovodstva i time mu dao karakter metodološki

samostalnog knjigovodstva. Glavna knjiga pogonskog obracuna, kao osnovni

izvor informacija, treba da obezbedi podatke o tome:

- koliko je cega utrošeno u preduzecu,

- gde su nastali troškovi,

- u vezi sa kojim ucincima su nastali troškovi,

- koliki su i po osnovi kojih proizvoda nastali prihodi, rashodi, dobici

ili gubici.

Osnovne teorije troškova i cena

Da bi se moglo knjigovodstveno obuhvatiti pracenje troškova i ucinka,

neophodno je izložiti odredene osnove teorije troškova i cena.

Pojam i organizacija proizvodnog procesa

Proizvodni proces obuhvata, osim neposredne proizvodnje, pripremu proizvodnje,

planiranje, unutrašnji transport, skladištenje, održavanje

mašina i uredjaja, tehnicku kontrolu i sl. Proizvodnja može

biti organizovana kao:

Pojedinacna proizvodnja se sastoji u izradi pojedinacnih, obicno konacnih

proizvoda koji se ne ponavljaju, tako da ovakva proizvodnja nije za standardizaciju

i zahteva specijalna sredstva rada, tako da su i veliki troškovi

proizvodnje.

Masovna proizvodnja omogucava masovnu izradu jednog ili više standardnih

proizvoda ciglane, proizvodnja cementa. Tehnicka priprema se vrši

jednom za celu buducu proizvodnju konkretnog proizvoda. U koliko je duži

period masovne proizvodnje za toliko je veci stepen korišcenja njegovog

kapaciteta pa ce biti manji troškovi po jedinici roizvoda.

Serijska proizvodnja je vid organizacije proizvodnje gde u jednom proizvodnom ciklusu se istovremeno izradjuje veci broj proizvoda ili delova proizvoda. Tu je velika produktivnost i ekonomicnost proizvodnje.

Troškovi i ucinci u proizvodnim preduzecima

Trošenje u cilju izrade novih proizvoda izražava se pre svega

u kolicinama.Ako se kolicine faktora (elementi) koje se ulažu u proizvodni

proces pomnože njihovim cenama, dobijaju se troškovi uloženih

faktora.

Postoji medjuzavisnost ucinaka i potrošnje osnovnih faktora proizvodnog

procesa. Na dva nacina se utvrdjuje koja je to kolicina utrošenih

elemenata u jednom proizvodnom procesu koja se može smatrati neophodnom

za proizvodnju odredjenog ucinka:

-na tržištu jer tržište nece priznati vece troškove

od onih koji su objektivno potrebni za proizvodnju odredjenih ucinaka

-zakonskim propisima i standardima kojima se konkretno odredjuje koji

se troškovi mogu uracunati u cenu koštanja ucinka.

Klasifikacija troškova

Svi troškovi koji nastaju u cilju obavljanja proizvodnog procesa

mogu se klasifikovati.Za obracun troškova i ucinaka upravljacko racunovodstvo

klasifikuju troškove na:

Ukupne i prosecne troškove: pod ukupnima se podrazumeva iznos troškova

preduzeca u celini za neki odredjeni period, a pod prosecnima se podrazumevaju

troškovi po jedinici ucinka.Do njih se dolazi deljenjem ukupnih troškova

sa ukupnim ucinkom.Ovi prosecni se nazivaju još i cena koštanja

jedinice ucinka.

Troškove po vrstama, po mestima njihovog nastanka i nosiocima: ovde

je podela troškova izvršena prema poreklu, nacinu nastajanja,

supstanci i prirodi samih utrošaka.

Prema kontnom okviru obavezno je klasifikovanje troškova po vrstama

na kontima klase 5-Rashodi, i to su ( troškovi materijala za izradu,

energije, goriva; troškovi zarada; troškovi proizvodnih usluga;

amortizacija; nematerijalni troškovi; troškovi finansiranja

delatnosti; ostali troškovi). Što se tice mesta njihovog nastanka,

to je u stvari razvrstavanje navedenih vrsta troškova po sektorima,

pogonima, odeljenjima i sl. da bi se utvrdilo koliko je troškova

nastalo na odredjenom mestu, radi cega i u okviru koje delatnosti. Posebno

treba naglasiti da mesta troškova zavise od broja pojedinih delatnosti

u preduzecu, te se obicno formiraju mesta troškova pojedinih delatnosti

(mesta troškova osnovne delatnosti, pomocne delatnosti, sporedne

delatnosti, mesta troškova zajednickih službi).

Prema vezanosti za pojedine nosioce troškova : nosioci troškova

su konacni ucinci preduzeca namenjeni prodaji. Svaki ucinak treba da nosi

troškove svoje proizvodnje.Troškovi koji se mogu neposredno

indentifikovati sa proizvodom nazivaju se neposredni ili direktni, a oni

koji se posrednim putem rasporedjuju na odgovarajuce nosioce su posredni

ili indirektni

Troškovi proizvoda ili troškovi ukljuceni u zalihe ucinaka predstavljaju

troškove koji se ukljuciti u bilansnu vrednost zaliha nedovršene

proizvodnje i gotovih proizvoda. Troškovi perioda ne ukljucuju se

u vrednost zaliha ucinaka, vec neposredno u rashode obracunskog perioda

u kojem su nastali.

Prema nacinu njihovog reagovanja na promene obima proizvodnje –

na varijabilne i fiksne troškove. Varijabilni se menjaju sa promenom

obima proizvodnje i to najcešce srazmerno promeni obima proizvodnje,

ali po jedinici proizvoda oni predstavljaju konstantnu velicinu. Fiksni

troškovi u svom ukupnom iznosu ostaju nepromenjeni pri promeni obima

proizvodnje, jer oni ne nastaju u zavisnosti od kolicine proizvoda koja

je u nekom periodu proizvedena.

Funkcionalno klasifikovanje troškova zavisi pre svega od funkcionalne

strukture preduzeca (troškovi nabavke, tehnicke uprave, proizvodnje

u užem smislu, marketinga, upravljanja istraživanja i razvoja,

troškovi finansiranja preduzeca). Ova klasifikacija uglavnom je nastala

na osnovu zbirnog kontnog okvira u klasi 9- Obracun troškova i ucinaka,

koncentrišuci osnovne grupe konta.

Vreme obuhvatanja troškova predstavlja osnovu za klasifikaciju na

planske i stvarne troškove.Korišcenje ovih troškova je

bitno za sprovodjenje politike cena u preduzecu.

Sistemski obracun troškova

Postoji više razlicitih sistema obracuna troškova. Razlog

zbog kojih ne postoji jedinstvena klasifikacija sistema obracna traškova

je ta što se oni mogu klasifikovati po razlicitim kriterijumima.

Sistem obracuna troškova predstavlja skup nacela, metoda i postupaka

obrade i obuhvatanja troškova, zatim njihovo alociranje na mestima

troškova, kao i vezivanje za nosioce troškova ili ukljucivanje

u rashode tekuceg perioda, a sve u cilju obracuna što tacnijeg periodicnog

rezultata i zadovoljenja drugih obracunskih ciljeva. Na osnovu ovoga izdvojicemo

dve osnovne podele:

1. U zavisnosti od toga koji troškovi se ukljucuju u cenu koštanja

nosilaca troškova, sistemi obracuna troškova se dele na:

-sistem obracuna po stvarnim troškovima

-sistem obracuna po standardnim troškovima.

Obracun po stvarnim troškovima ja najstariji sistem obracuna troškova.Glavni

cilj obracuna po stvarnim troškovima je naknadna kalkulacija. Osim

za potrebe politike cena, podaci o stvarnoj ceni koštanja koriste

se i za potrebe bilansiranja, za donošenje odgovarajucih poslovnih

odluka, pa cak i za kontrolu ekonomicnosti poslovanja.

Sistem obracuna po standardnim troškovima zasniva se na unapred odredjenim

novcanim iznosima utroška svih vrednosti u procesu proizvodnje, odnosno

to su planski troškovi.Ovi troškovi pokazuju koliko treba da

iznose troškovi u datim proizvodno tehnickim uslovima. 2. Prema kriterijumu

obuhvata, odnosno sadržane cene koštanja, razlikuju se:

-sistem obracuna po punim troškovima (punoj ceni koštanja)

-sistem obracuna po nepotpunim troškovima ( varijabilnim )

Sistem obracuna po punim troškovima predstavlja apsorpcioni sistem

obracuna troškova, po kojem se u fazi proizvodnje u cenu koštanja

ucinka ukljucuju odgovarajuci iznosi svih troškova proizvodnje, a

u fazi realizacije još i odgovarajuci troškovi uprave i prodaje.

Sistem obracuna po nepotpunim troškovima on ukljucuje u cenu koštanja

nosilaca samo deo troškova poslovanja, kao što se zna postoji

fiksni, varijabilni troškovi koji mogu biti pacijalno ukljuceni u

cenu koštanja. Najpoznati je sistem obracuna po varijabilnim troškovima,

kod koga se u ceni koštanja ukljucuju samo varijabilni troškovi.

Sistem obracuna po stvarnim i planskim troškovima mogu biti sistemi

obracuna po potpunim i nepotpunim troškovima.

Može se reci da svaki od sistema troškova pruža podatke

za potrebe bilansiranja, kontrole i poslovne politike. Opredeljenje za

dati sistem obracuna troškova zavisi od podataka kojima se pridaje

primarni znacaj.

Kalkulacija

Kalkulacija je drugi deo obracuna nosilaca troškova. Ona predstavlja

skup postupaka putem kojih se dolazi do troškova po jedinici proizvoda,

poluproizvoda, dela i sl. S obzirom na znacaj koji ima kalkulacije, mi

cemo je sada detaljnije objasniti. Iz tog razloga ukratko cemo ukazati

na zadatak i vrste kalkulacije, a potom pažnju usmeriti na metode

kalkulacije.

Kalkulacija predstavlja skup postupaka pomocu kojih se dolazi do troškova

po jedinici proizvoda u skladu sa odgovarajucim ciljevima kalkulacije,

odnosno svrhama u koje se cena koštanja nosioca troškova i rezultata

koristi.

Osnovni problemi kalkulacije sastoje se, dakle, u tome kako troškove

po vrstama alocirati na nosioce troškova i rezultata odnosnog preduzeca.

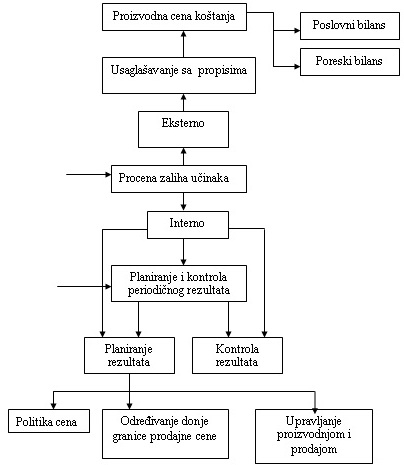

Zadatak kalkulacije

Kalkulacija je verovatno najvažniji informacioni izlaz iz obracuna

troškova i ucinka (pogonskog obracuna ), nezavisno od toga na kom

sistemu obracuna je ovaj zasnovan. Osnovni zadatak kalkulacije proizilazi

iz ciljeva obracuna troškova i ucinka. Pa es iz tog pred kalkulaciju

postavljaju sledeci zadaci:

- Obezbedenje podataka o proizvodnoj ceni koštanja ucinka preduzeca

za potrebe procene ( bilansiranja ) zaliha nedovršene proizvodnje

i gotovih proizvoda.

- Obezbedenje podataka o punoj ( komercijalnoj ) ceni koštanja proizvoda

u prodaji, a u svrhe formiranja prodajnih cena i utvrdivanja donje granice

prodajne cene.

- Obezbedenje podataka o proizvidnoj i punoj ( komercionalnoj ) ceni koštanja

za potrebe planiranja i kontrole troškova i rezultata.

- Obezbedenje podataka o cenama koštanja delimicnih i konacnih ucinaka

po relevantnim troškovima za odlucivanje.

Iz nabrojanih zadataka kalkulacije svodi se da se radi o kvalitativno

i kvantitativno razlicitim podacima koje ona treba da obezbedi. Otuda

potreba višrnamenski postavljene kalkulacije. To je pitanje formalne

strukture kalkulacije, koja se rešava u kontekstu proizvodno tehnickih

i prodajnih prilika u samom preduzecu, ali uz poštovanje osnovnih

pravila za njeno struktuiranje koje proistice iz pomenutih zadataka kalkulacije

ZAKLJUCAK

Iz svega navedenog u ovom radu ne možemo a da nevidimo koliki znacaj u poslovanju bilo kog subjkta u privredi i vanprivred ima racunovodstvo kao deo celine koja cini preduzece. Trudio sam se da u što kracim crtama obradim temu i da prikažem znacaj obracuna troškova i kalkulacije. Iako u sažetom izdanju je obradeno navodi na jednostavan zakljucak. Po mnogome bitnih faktora da bi izvesno preduzece u današnjim uslovima tržišnog poslovanja postojalo i pratilo konkurenciju a da pri tome posluje pozitivno, nesme a da sa maksimalan znacaj ne posveti obracunu troškova i kalkulaciji.

preuzmi seminarski

rad

u wordu » » »