OSTALI SEMINARSKI RADOVI

IZ MARKETINGA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Specifičnost marketinga finansijskih usluga

Sama

delatnost marketinga koji se primenjuje na usluge specifična je zbog svojih

osobina. Pre svega zato što posmatranje usluga u kontekstu marketinga

i ukupne ekonomske aktivnosti je neodvojivo od samog potrošača, odnosno

korisnika određene usluge.

Sama

delatnost marketinga koji se primenjuje na usluge specifična je zbog svojih

osobina. Pre svega zato što posmatranje usluga u kontekstu marketinga

i ukupne ekonomske aktivnosti je neodvojivo od samog potrošača, odnosno

korisnika određene usluge.

Ukoliko se pođe od definicija proizvoda u smislu rezultata poslovne aktivnosti

kompanije orijentisane ka tržištu,može se reći da proizvod predstavlja

način na koji preduzeće usklađuje svoje mogućnosti sa potrebama i zahtevima

kupaca. Proizvod je sve ono ponuđeno na tržištu što može da zadovolji

potrebe i želje kupaca. Ova definicija ne ukazuje toliko na specifičnu

prirodu usluga, pa najjednostavnije rečeno možemo reći da usluge predstavljaju

dela, procese i performanse. Usluga uključuje sve ekonomske aktivnosti

čiji je rezultat neopipljiva forma koja se uglavnom troši na mestu gde

se i proizvodi i pruža korist za osobu koja te usluge kupuje. Postoji

čitav niz specifičnosti usluga u odnosu na klasično poimanje proizvoda,

u smislu fizičkih opipljivih dobara. Usluge predstavljaju procese, koji

se pružaju u interakciji između zaposlenog i potrošača, usled različite

situacije korišćenja, pre svega i osobe koja tu uslugu pruža, i drugih

elemenata, teško je izvršiti standardizaciju usluga.

Takođe bi trebalo ukazati i na značaj koji uslužni sektor ima danas. Prema

istraživanjima izvršenih devedesetih godina postoji podatak da je preko

70% radne snage u SAD zaposleno je u uslužnim delatnostima, kao što su:

transport, komunikacije, finansijske usluge, zdravstvena zaštita, veleprodaja,

maloprodaja i profesionalne usluge. Čak i veliki broj onih koji su zaposleni

u proizvodnim delatnostima, njih 65% do 75% radi na uslužnim poslovima

kao što su: istraživanje, logistika, održavanje, dizajn, računovodstvo,

pravni poslovi, finansiranje i kadrovski poslovi. Ukupno, usluge čine

preko 75% svih troškova američke ekonomije. Samim tim je jasno da uloga

usluga u stvaranju vrednosti postaje sve značajnija.

Usluge već iznose oko 25% međunarodne razmene, sa tendencijom rasta. Obim

usluga u međunarodnoj trgovini otežano se uočava iz nekoliko razloga.

Pre svega, kako su usluge neopipljive i nevidljive u onom smislu u kojem

su vidljivi proizvodi, teško je uočiti prelazak usluge preko međunarodnih

granica. Takođe, usluge mogu biti transportovane preko međunarodnih granica

samo kada su inkorporirane u proizvode, novac, ljude ili informacije.

Specifičnost banke i samog poslovanja banke, a samim tim i njenog marketinga

proizilazi i iz specifične robe koje banke „proizvode“- novca. Novac je

specifičan jer ujedno predstavlja i meru vrednosti, prometno sredstvo,

platežno sredstvo, sredstvo akumulacionih fondova, medijum za obavljanje

medjunarodnih transakcija.

Osnovne karakteristike usluga

Većina autora se slaže da u osnovi postoje četiri osnovne specifičnosti

usluga u odnosu na proizvode, koje uslovljavaju i specifičnosti u marketingu:

• neopipljivost usluge,

• heterogenost (varijabilnost),

• simultanost (neodvojivost) proizvodnje i potrošnje usluge,

• kvarljivost (netrajnost) usluge

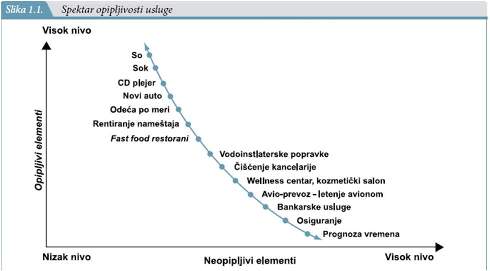

Neopipljivost usluge

Osnovna razlika u poimanju usluga u marketingu u odnosu na marketing fizičkih dobara jeste u neopipljivosti usluge. Iz ove karakteristike proizilaze sledeće imlikacije bitne za poslovanje:

• Usluge ne mogu biti skladištene,a samim tim je teško upravljati ponudom

i tražnjom.

• Usluge ne mogu biti zakonski patentirane,pa iz tog razloga mogu često

biti kopirane od strane konkurencije.

• Usluge ne mogu biti lako pokazane i komunicirane potencijalnim potrošačima,te

stoga nije lako da se oceni njen kvalitet.

• Određivanje cena je teško,jer samim tim što nešto fizički ne postoji,

teško mu je odrediti kvalitet i nije lako odrediti pravu cenu.

U savremenom društvu uočen je rastući značaj usluga u privrednom razvoju, zapošljavanju stanovništva, međunarodnoj trgovini i sl. Baveći se savremenim strukturnim promenama, Herman Kahn je definisao tercijarne delatnosti kao uslužne delatnosti namenjene primarnim, sekundarnim i ostalim delatnostima, koje dobijaju na značaju u sve jačem i razvijenijem postindustrijskom društvu. U grupu tercijarni delatnosti je svrstao: transport, komunikacije, osiguranje, finansije, upravljanje, inženjering, trgovinu, estetski dizajn, reklamiranje, aktivnost države i obrazovanje.

Heterogenost usluge

Heterogenost usluge je još jedna od karakteristika koja odvaja uslugu od fizički opipljivih dobara. U ovom slučaju može biti problem i na strani ponude i na strani korisnika usluge. U očima različitih potrošača usluga može biti različito percipirana, kao što se i njihovi zahtevi u pogledu izvršavanja uluge mogu razlikovati. Karakteristike heterogenosti utiču na to da isporuka usluge i satisfakcija potrošača zavise od akcije zaposlenog, zatim da kvalitet usluge zavisi od velikog broja nekontrolisanih faktora i ne može se sa sigurnošću tvrditi da li je isporučena usluga odgovarala onoj koja je planirana i promovisana.

Simultanost (neodvojivost) proizvodnje i potrošnje usluge

Usluga se, za razliku od fizičkih dobara, prvo kupuje, a sastavni deo

celog procesa proizvodnje i njene isporuke je sam potrošač. U isto vreme

potrošač konzumira uslugu kada se ona i proizvodi, ali često na uslugu

utiče interakcija između samih potrošača.Implikacije ove karakteristike

usluge na poslovanje su sledeće :

• Potrošači participiraju u isporuci ulsuge i utiču na nju.

• Potrošači utiču jedni na druge u uslužnom procesu,što utiče i na njihovu

ukupnu satisfakciju uslugom.

• Zaposleni utiču na razultat usluge,jer su oni ti koji je isporučuju

interakcijom sa potrošačima.

• Decentralizacija operacija je često jako bitna kako bi usluga potrošaču

bila pružena u pravo vreme i na pravom mestu.

• Masovnu proizvodnju je teško, skoro nemoguće ostvariti, zbog ograničenja

koja proističu iz karakteristika neodvojivosti proizvodnje i potrošnje

usluge.

Kvarljivost (netrajnost) usluge

Kvarljivost usluge proizilazi iz činjenice da ona ne može biti skladištena, sačuvana, preprodavana ili vraćena. Sve usluge su stvar trenutnog korišćenja. Finansijske usluge, putovanje avionom, usluge šišanja, lekarski pregled i druge usluge ne mogu biti vraćene, niti sačuvane za kasnije korišćenje ili prodate nekom drugom.

Nemogućnost posedovanja usluge

Nemogućnost vlasništva nad uslugom je direktna posledica njene neopiplivosti

i nemogućnosti čuvanja. Kod fizičkih dobara, potrošač kupovinom postaje

vlasnik proizvoda. Međutim, kada se pruža usluga, ona ne postaje vlasništvo

osobe koja je platila za nju. Potrošač kupuje u stvari određeno vreme

i sam proces vršenja usluge.

Proizvodi nisu samo fizički opipljiva dobra, već i usluge, a u određenom

smislu i osobe, mesta, događaji, manifestacije, ideje, organizacije i

udruženja. Proizvod podrazumeva skup opipljivih i neopipljivih atributa,

uključujući funkcionalne, socijalne i psihološke koristi, a najčešći njegovi

pojavni oblici su fizički opipljivo dobro, ideja i usluga. Pojavljuje

se u jednom od ova tri oblika ili kao bilo koja njihova kombinacija. Proizvod

nije samo skup karakteristika koje poseduje, već složena kategorija koja

se može razložiti na više nivoa. Opipljiv proizvod ima niz karaktera,

fizičkih i apstraktnih, vezanih za kvalitet, dizajn, pakovanje, sve ono

što se tiče konkretne marke i njenog imidža.

Prilikom posmatranja usluge kao proizvoda imamo dva osnovna pristupa.

Po jednom usluga ima dva nivoa, i to suštinu usluge i prateće usluge,a

po drugom čistu uslugu,osnovni paket usluge i uvećanu uslugu. Ukoliko

se posmatra osnovni nivo ponude preduzeća, nema razlike između fizičkih

proizvoda i usluga. U svakom slučaju osnovni cilj i proizvoda i usluge

je zadovoljavanje potreba potrošača i pružanje određene koristi. Uslužna

ponuda mora biti kreirana i vođena tako da zadovolji potrošača.

Prateće usluge imaju za cilj da omoguće osnovnu uslugu. Usluga se može

analizirati kroz sledeće elemente: karakteristike, stil, paket usluge,

brendiranje, uslužni ambijent, kao i isporuka usluge, proces pružanja

usluge, ljude, kvalitet i odnose između kupaca (potrošača) i prodavaca.

Usluge se umnogome razlikuju po koristima za potrošače, kompleksnosti

i čitavom nizu drugih kriterijuma. Najčešći način klasifikovanja usluga

je onaj koji primenjuju statistički zavodi.Najvažnija je klasifikacija

prema procesu usluživanja, koji podrazumeva odgovore na pitanja o prirodi

usluge i korisniku usluge, zatim podela na tržišne i netržišne usluge,

koja polazi od njihove svrhe, potom podela na usluge potrošačima i poslovne

usluge na osnovu toga ko je korisnik usluga, odnosno da li je u pitanju

potrošač ili je u pitanju preduzeće, i na kraju podela na usluge na bazi

tehnologije i opreme i usluge koje pružaju ljudi.

Razvoju sektora usluga doprineli su povećanje dohotka i rast životnog

standarda, promena u stilu života ljudi, promene u porodici i u odnosima

između polova, promene u strukturi stanovništva, trendovi na poslovnom

tržištu, inovacije u obalsti računarskih i informacionih tehnologija i

komunikacija i čitav niz drugih faktora.

Specifičnosti bankarskih usluga

Značaj usluga se može sagledati u njihovom velikom uticaju na rast i

efikasnost širokog kruga korisnika, industrijskih grana i na celokupnu

performansu privrede. Na primer, sektori kao što su transport, telekomunikacije

i finansijske usluge su ključne determinante za stvaranje uslova u kojima

fizička lica, preduzeća, druge usluge i kapital putuju.

Kroz evoluciju novca kao robnog i reprezentativno robnog novca, preko

novca u vidu duga do apstraktnog ili nominalnog novca reflektuje se i

evollucija uloge banke. Razvojem koncepata novca i njegovih funkcija,

menjala se i uloga banaka. sama specifičnost uslužnog marketinga banaka

odlikuje se i u osobini koje novac kao roba manifestuje. Za razliku od

proizvoda drugih preduzeća, bankarske usluge su apstraktne vrednosti jer

nisu materijalno opipljive, niti se mogu isporučiti u delovima, niti se

mogu lagerovati.

U ekonomiji i marketingu, usluge su sve one aktivnosti, pretežno neopipljivog

karaktera, koje rezultiraju određenim koristima, odnosno koje rešavaju

određeni problem korisnika, i koje je korisnik spreman direktno ili indirektno

da plati. Kao što sam napomenuo područje finansijskih usluga danas spada

u jednu od uslužnih industrija sa najvećom stopom rasta i razvoja. To

jeste jedno od nekoliko područja u sektoru usluga koje ima dugu istoriju.

Problem upotrebe marketinga u bankarstvu i u finansijskim uslugama danas

zaokuplja sve veću pažnju, kako teoretičara tako i praktičara u ovoj oblasti.

Odnos između sve konkretnijeg poslovnog okruženja i pojavljivanje marketinga

kao menadžmenta funkcije i poslovne filozofije predstavlja središnju temu.

Mnoge aktivnosti u finansijskim uslugama podrazumevaju simultanost proizvodnje

i potrošnje, što znači da osoblje za kontakt sa potrošačima mora biti

obuhvaćeno marketingom. Ovaj problem je tesno povezan s problemima upravljanja,

organizacionom kulturom i razvojem. Potrošačka usluga predstavlja presudan

faktor usluga u uslužnom sektoru zato što su uslužne organizacije, u velikoj

meri, u funkciji „obrade“ ljudi (people business). Imajući u vidu opšte

karakteristike usluga i uslužnih firmi i njihovu interakciju sa tržištem

koje opslužuju, ovde je jasan stepen zajedništva u metodama marketinga

i menadžmenta.

Marketing u banknama

kao finansijskim uslužnim organizacijama do skora nije bio razvijen.

Ako pođemo od toga da potrošač predstavlja ključni faktor poslovanja i

najvredniju imovinu banke, njegova satisfakcija predstavlja najvažniji

zadatak banke.

Za razliku od privrednih subjekata koji posluju u materijalnoj sferi proizvodnje

i svoj rad opredmećuju u konkretnim proizvodima (ili odgovarajućim uslugama),

razvoj marketinga u bankarskim institucijama poseduje niz specifičnosti

proisteklih iz karaktera usluga koje pružaju ove ustanove. Naime, za razliku

od drugih proizvoda i nekih usluga, bankarske usluge imaju određene specifičnosti,

koje bi se mogle svesti na sledeće:

• Predmet usluge je novac i njegovi najrazličitiji pojavni oblici (žiralni

novac, gotovina, hartije od vrednosti, itd.).

• Zbog neopipljivosti, ove usluge se pružaju u vidu elemenata ugovora,

pa se u zavisnosti od vrste i varijacija elemenata ugovora razvijaju i

vrste usluga.

• Usluge koje se pružaju pri ulaganju i kreditiranju sadrže elemenat vremena

(ročnosti), pri čemu su kupci ovih usluga suočeni sa striktno utvrđenim,

pa i prinudnim rokovima, dok se sami poslovi ne sklapaju u jednom aktu.

• Neopipljiv i u elementima ugovora izražen karakter bankarskih usluga

zahteva dodatna pojašnjenja. Međutim, ovaj zahtev se menja u zavisnosti

od vrste ugovora: otvaranje štednog računa iziskuje jednostavnija i kraća

objašnjenja nego npr. jedan investicioni elaborat. Ne samo davalac nego

i korisnik usluga u ovoj vrsti ugovornog odnosa upućeni su na relativno

visok stepen stručnog znanja iz oblasti ekonomije, posebno monetarne.

• Budući da je predmet usluge novac, može se konstatovati da se većina

bankarskih usluga zasniva na visokom stepenu međusobnog poverenja, iz

čega proističe da na formiranje i razvoj imidža u velikoj meri utiče način

ponašanja samih banaka.

• Neodvojivost proizvodnje i potrošnje kod bankarskih usluga ima jedan

izuzetak, a to su bankarske kreditne kartice.

• Bankarske usluge ne poseduju individualnu specifičnost: distribuirane

iz centra bilo koje banke one sve više liče jedna na drugu. Individualna

specifičnost se mahom izražava kroz „pakovanje“, a pod njim se podrazumeva

odabrani kanal distribucije, metod i sredstvo propagande, način unapređenja

prodaje, veličina i stručnost odbora banke itd.

„Činjenica je da je osnovni proizvod bankarske usluge novac i kapital i da su predmet trgovine apstraktne vrednosti sa kojima se „nevidljivo“ trguje, bankarsku uslugu čine uslugom osetljivom u pogledu poverenja.“

U Srbiji Bankarske organizacije su suočene sa veoma složenim i obimnijm

poslom, jer se od njih zahteva da pređu na tržišne uslove privređivanja,

ipak, iskustvo pokazuje da je taj zadatak izuzetno složen. Pre svega,

zato što je okruženje u kojem posluju naše bankarske organizacije tek

na samom početku stvaranja tržišnih uslova privređivanja, počev od pravne

regulative, pa sve do niskog stepena poslovnosti znatnog dela naših privrednih

subjekata, pa su takvo poslovanje banke prinuđene da podržavaju i prate.

Potom sledeći razlog leži u nedovoljnom iskustvu bankarskih organizacija

na području primene marketing koncepta, ne samo kod nas nego i u svetu.

I pored toga što je primena marketinga u bankarstvu skorašnjeg porekla

ukoliko pogledamo u dostupne podatke videćemo da su pojedine banke veoma

uspešno promovisale svoje usluge ili pak razvijale nove vidove usluga.

Relativno najpotpunija slika o načinu i metodologiji primene marketing

koncepta u bankama može se naći kod Kotlera, koji navodi pet etapa aplikacije

marketinga:

1. etapa u kojoj preovlađuje koncept publiciteta, propagande i unapređenja

prodaje,

2. etapa u kojoj dominira stvaranje prijatne atmosfere,

3. etapa segmentacije i inovacije da bi se stvorila diferentna prednost,

4. etapa u kojoj je akcenat na pozicioniranju banke putem „image-a“ i

„corporate identity-ja“, i

5. etapa u kojoj dominira sistem marketing analize, planiranja i kontrole.

Svesno ili slučajno, pojedine etape ili delovi etapa utkani su u poslovanje mnogih banaka, ali mali broj banaka, čak i u visoko razvijenim zemljama može da utvrdi da u njihovom poslovanju dominira poslednja, peta etapa aplikacije marketing aktivnosti.

Marketing koncept primenjen u poslovanju banaka

Deregulacija u bankarstvu iz 80-tih godina dovela je do do tada neviđenje

konkurencije unutar industrije finansijskih usluga. I do tada tržišno

neorijentisane banke u novim uslovima su se potpuno okrenule tržištu.

Došlo je do opšteg unapređenja marketizacije finansijskog sektora, čime

je marketing strategija postala sastavni deo poslovne politike svake banke

koja računa na veći profit, na poboljšanje konkurentske pozicije, a ponekad

i na opstanak. U razvijenim tržišnim privredama celokupna aktivnost svih

privrednih subjekata odavno se zasniva na marketing konceptu, koji podrazumeva

kompletno istraživanje tržišta, osvajanje novih područja aktivnosti i

utvrđivanje profitabilnosti svake pojedinačne aktivnosti.

Podaci pokazuju da u Francuskoj, Nemačkoj i SAD skoro 90% odraslog stanovništva

ima tekući račun (izuzetak je Velika Britanija sa 50%). Primena marketinga

ima sve veći uticaj. Međutim, menjaće se samo strategija. Kada se radi

o marketingu u našim bankama može se reći da će njegova primena dobijati

sve veći značaj. Pred našim bankama tek predstoji period konkurencije,

koji će se u početku reflektovati kroz osvajanje novih štediša i komitenata

koji još uvek nisu obuhvaćeni klasičnim bankarskim uslugama. Ono što je

bitno u početnom periovu razvoja konkurentnih odnosa jeste to da je bankarski

proizvod ustvari finansijska usluga koja zadovoljava određenu finansijsku

potrebu bančinih komitenata.

U drugoj fazi razvoja konkurentnih odnosa između banaka doći će do borbe

za preraspodelu postojećih komitenata, pri čemu će biti odlučujuća primena

marketing strategije.

Distribucija i promocija dobijaće na značaju. U sedištu bankarskih aktivnosti

bili bi komitenti. Marketing je veoma kreativna disciplina jer zahteva

visoko stručan interdisciplinaran rad, zato što je neophodno organizovati

marketing službe na nivou većih bankarskih sistema. Time bi se i organizovanim

putem stvorile predpostavke za organizovani nastup na našem tržištu, u

budućnosti sve konkurentnijem i neizvesnijem za poslovanje banaka.

Sve institucije finansijske uslužne industrije povećavaju broj zaposlenih

marketing specijalista, razvijaju marketing funkciju, kao i marketing

organizacionu strukturu. Konačan cilj je da se odgovori kako sa relativno

ogranićenim sredstvima zadovoljiti aktualne i potencijalne zahteve svojih

komitenata. U tu svrhu neke banke sprovode marketing kampanje koje im

omogućuju lidersku poziciju na nekom segmentu tržišta finansijskih usluga,

kao što je dečija štednja ili kreditiranje mladih bračnih parova.

Ekonomska propaganda omogućuje šire polje dejstva banke u cilju plasmana

usluge. Ona treba da kreira emocionalnu predispoziciju za određenu uslugu.

U fazi uvođenja nove finansijske usluge ona se informiše da ta usluga

postoji.

Marketing koncept u funkciji poslovne politike banaka

Marketing ima dvostruko značenje: poslovna funkcija i poslovna filozofija.

Marketing posmatran kao poslovna funkcija i filozofija može da ima značajnu

ulogu u privrednom razvoju jedne zemlje samo ukoliko privredni subjekti

na svim nivoima imaju inaugurisanu ovu funkciju i ukoliko u svojoj poslovnoj

aktivnosti prihvataju marketing filozofiju.

Sadržina marketinga je sistematski pristup. Treba praviti razliku između

mikro i makro marketinga. Mikro pristup podrazumeva da se sve funkcije

u preduzeću podrede i usklade sa marketing funkcijom. Svaki mikro marketing

sistem ima svoje elemente: proizvod ili uslugu, cenu, distribuciju i promociju.

Bankarski marketing podrazumeva istraživanje svih bankarskih poslova:

aktivne, pasivne i neutralne. Značajan elemenat su cene, one su na određen

način kontrolisane, banke imaju mogućnost prilagođavanja zavisno od vrste

i učestalosti pružanja usluga ili od vrste klijenata. Kanali distribucije

usluga su od posebnog značaja da postoji izgrađen sistem distribucije

finansijskih usluga. Pod promocijom bankarske usluge podrazumevaju se

preduzimaju od strane bankarskih institucija.

Bankarski marketing treba omogućiti identifikaciju ciljnog tržišta, otkriti

njegove potrebe i želje prema kojima treba kreirati usluge i odrediti

njihove cene, razviti efikasan plan marketinške komunikacije sa ciljnim

tržištem i kroz odgovarajuću distributivnu mrežu približiti uslugu korisniku.

Usmerenost na potrošača zahteva razvoj istraživanja tržišta i razvoj plana

zadovoljenja potreba tržišta, odnosno razvoj marketing strategije. Marketing

strategija sastoji se od odabira i analize ciljnog tržišta, stvaranja

i održavanja odgovarajućeg marketing miksa (proizvod/usluga, cena, distribucija

i promocija). Marketing strategija sadrži plan za najbolju upotrebu sredstava

organizacije i taktiku ostvarenja njenih ciljeva . Složenost bankarskih

usluga uslovljava primenu tri vrste marketinga: eksternog, internog i

interaktivnog marketinga.

Sve veći značaj marketinga u bankarstvu u osnovi podupiru tri okolnosti:

jačanje konkurentske borbe za klijente, porast nivoa finansijskog obrazovanja

klijenata, skokovit razvoj i primena bankarske tehnologije. Mada se u

funkciji zadovoljavanja potreba klijenata rasli troškovi, rasla je i dobit

uslužnih delatnosti finansijskih institucija. Razvoj marletinga bankarskih

usluga unutar jedne organizacije treba da se konstituiše u vidu programa,

kako bi skladno kombinovan marketing miks obezbedio postizanje potrebne

efikasnosti.

Uspešnost njegovog sprovođenja i efikasnost zavise, pre svega, od položaja

i mesta marketing-menadžmenta u sistemu menadžmenta banke. Pojednostavljeno,

marketing program bi se mogao prikazati na sledeći način:

Politika proizvoda

Kod razvoja bankarskih usluga posebnu ulogu ima postojanost i stabilnost.

To se smatra celishodnim pri razvoju novih proizvoda i usluga, ali pri

ukidanju starih to može postati smetnja, jer je reč o specifičnom području

(novčane transakcije) na kojem je, kao što je rečeno, kategorija poverenja

izuzetno bitna. Upravo zbog toga, pri kretanju i razvoju politike proizvoda,

banka stoji pred dva složena pitanja: služi li tržištu ili prodaje postojeće

(sa poverenjem) prihvaćene usluge. Ako samo na prvo pitanje odgovori pozitivno,

može da izgubi svoje pređašne klijente, a ako pozitivno odgovori samo

na drugo pitanje, može da se oslanja samo na stare klijente.

Analizom životne krive usluga, mogu se odrediti sadašnje stanje i mogućnosti

uvođenja novih usluga. U slučaju date usluge, treba imati u vidu dva važna

aspekta: prvo, koliko brzo može klijent da prihvati novu uslugu, odnosno

u kojoj meri nova usluga odgovara zahtevima klijenta.

Period zrenja je obično period kada na tržištu nastupa i konkurencija,

a banka u tom pogledu sve više povećava troškove realizacije, ili troškove

za potpomaganje realizacije, smanjujući tako profit i ubrzavajući zapravo

fazu opadanja.

Adekvatne strategije mogu da produže period zrenja, odnosno sadržaj etape

koja donosi najveći profit. Istraživanje tržišta za fazu opadanja treba

već da predvidi novu uslugu koju će uvesti u skorijoj budućnosti.

U vezi sa politikom proizvoda stručna literatura sve više skreće pažnju

na rastuću ulogu politike kvaliteta. Međutim, dok je određivanje i merenje

kvaliteta proizvoda manje-više rešeno, to se ne bi moglo reći i za usluge.

Pri određenju usluga potrebno je znati na osnovu kojih stanovišta i karakteristika

ih korisnik vrednuje a kada se to zna moguće je ispuniti i odgovarajuće

zahteve kvaliteta.

Na osnovu serije intervjua američkih potrošača moguće je utvrditi sledećih

deset ključnih kvaliteta usluga:

poverljivost, spremnost da se reaguje, stručnost, dostupnost, ljubaznost,

komunikativna spremnost, sticanje poverenja, sigurnost, razumevanje prema

korisnicima itd.

Na osnovu ovih karakteristika vidi se da su usluge za korisnike pre svega

tzv. iskustvena dobra, odnosno sud o kvalitetu usluga formira se tokom

korišćenja usluga ili posle toga, a sastoji se od očekivanja i konkretnog

iskustva korisniika.

Politika cena

je neposredni elemenat marketing miksa za povećanje prihoda: cilj je da se odredi takav nivo cena koji uz moguću maksimalnu dobit garantuje i potreban kvalitet usluga, a u saglasnosti je sa drugim elementima marketing miksa. Ovde, međutim, treba imati u vidu dva važna faktora dejstva tržišta na kretanje nivoa cena usluga: prvo, nivo tražnje i, drugo, konkurentnost cena sličnih usluga. Pri izboru politike cena željenu dobit treba odmeriti prema ovim činiocima. Bez detaljnijeg elaboriranja pojavnih oblika cena navode se samo neki od mogućih oblika, kao što su: vrhunske („top“) cene, „puzajuće“, konkurentne, segmentne, kontaktne i taktičke cene.

Propaganda i komunikacije

kao pomoćne metode realizacije u bankarstvu nemaju dugu istoriju. Potreba

za njihovom primenom javila se pojavom i širenjem novih vrsta usluga,

a eksponencijalni rast, kakao unutrašnjeg tako i inostranog tržišta, omogućio

je njihovu naglu primenu. Pri tom su se banke suočile sa dva osnovna problema:

• imidž banaka je bio prilično „oskudan“, mnogi nisu znali razlikovati

jednu banku od druge,

• usluge, koje su banke pružale bile su skoro iste.

Prepoznavši ove nedostatke, propaganda je svoju efikasnost ostvarila u tri faze. U prvoj fazi propagandne kampanje su se odnosile prvenstveno na ime banke, naglašavajući pri tom njenu sigurnost i snagu. U drugoj fazi već su se više usredsredile na promociju nove usluge. Osnovna ideja propagandne akcije diferencirala je banke u odnosu na korisnike, u smislu da li banka zaista pruža ekskluzivne usluge ili ih samo tako naziva. Nakon ove dve faze uvidelo se da velika ulaganja u predhodne dve faze nisu u odgovarajućoj meri doprinela imidžu banke. Tada je usledila treća faza, čiju bitnu karakteristiku čini humanizacija, stvaranje imidža odvija se kroz korisnikovo poverenje, jer je postalo bitno pridobiti korisnika da uđe u banku ili da nazove svog bankara.

Kanali prodaje

Kod većine naših banaka (tradicionalno organizovanih) od kanala prodaje još i danas je najvažnija realizacija koja se odvija preko filijala. Stoga je bitno formirati takvu strukturu filijala koje obezbeđuju brz protok informacija, bez prepreka, od „top menadžmenta“ ka tržištu i obratno. Pri realizaciji usluga, bankama na raspolaganju stoje neposredni (direktni) i posredni kanali prodaje. Neposredni kanali su već ranije pomenute filijale, a posrednih kanala je sve više (brokeri, kreditne kartice, plaćanja putem pošte, tzv. „Homebanking“, i sl.).

Zaključak

Kao što smo videli usluge su važne i za razvijene i za zemlje u razvoju.

Veoma brzo širenje uslužnog sektora doprinelo je više ekonomskom rastu

i otvaranju novih radnih mesta nego bilo koji drugi sektor. Na uslužni

sektor otpada skoro tri četvrtine bruto domaćeg proizvoda za zemlje Evropske

unije i u proseku 50% za zemlje u razvoju. Pored toga, preko tri četvrtine

zaposlenih u Evropskoj

uniji rade u uslužnom sektoru. Danas nijedna zemlja ne može napredovati

bez efikasne i razvijene servisne infrastrukture. Postojanje usluga je

preduslov za ekonomski uspeh.

Za razliku od drugih preduzeća koja proizvode robe i usluge za zadovoljenje

različitih reprodukcionih, ličnih, zajedničkih i opštih potreba, banke

su “proizvođači” specifične robe koja se zove novac. Sa razvojem bankarskog

poslovanja došlo je i do tendencije da banke na međunarodnim tržištima

danas moraju da ulože velike napore kako bi pronašle nove izvore prihoda

i kapitala. To im omogućava da se suoče sa konkurentima, sa drugim bankama

i nebankarskim institucijama. stoga je jasno zbog čega je značaj marketinga

bankarskih usluga toliko važan. Banka koju karakteriše savremenost danas

posluje ne samo sa depozitima i kreditima već i sa velikim brojem novih

proizvoda i usluga. Neke od ovih usluga su međunarodni factoring, e-

bankarstvo, m- bankarstvo, kastodi

poslovi,

finansijski lizing, finanasijski konsalting itd.

Samim tim marketing banke „mora biti dnevna operativa“ filozofija uprave

(menadžmenta) banke koja prožima celokupno poslovanje banke, uključujući

kompletan raspoloživi ljudski potencijal banke uz odgovarajuću organizacionu

strukturu. Bez adekvatne baze u ljudskim resursima nijedna, ma koliko

kvalitetna organizaciona struktura, ne može obezbediti marketinški uspešan

prodor banke.

U svakom slučaju velika konkurencija koja je prisutna na bankarskom polju

i međunarodnim tržištima finansijskih proizvoda i usluga zahteva i nove

strategije u okviru marketinga banaka. Banke su svakodnevno suočene sa

potrebom da zadrže stare i privuku nove klijente, sa potrebom podizanja

imidža i rejtinga na tržištu i samim tim diferenciranjem u odnosu na konkurenciju.

Literatura

1. Dr Života Ristić, „Bankarski marketing“, Ekonomski fakultet Beograd, 20042. Valarie A Zeithaml,Mary Jo Bitner,Dwayne D.Gremler,Services Marketing, McGraw-HILL Boston,International Edition 2006.

3. Van Horn Džejms,”Osnovi finansijskog menadžmenta”, Beograd, Data status, 2007.

4. Vušurović Mladen, “Marketing u bankama u uslovima povećane konkurencije i korišćenja savremene opreme“, Jugoslovensko bankarstvo, 10/88

5. Kotler Filip, “Marketing menadžment“, Beograd, Data status, 2006.

6. Krstić Borko, „Bankarski menadžment“, Ekonomski fakultet Niš, Niš, 2004

7. Saša Veljković, Marketing usluga, Beograd, Centar za izdavačku delatnost Ekonomskog fakulteta, 2009

8. Quinn, B., Doorley, L. And Paquette: „Beyond Products: Services – Based Strateqi“, HBR, Mart/April 1990.

preuzmi

seminarski rad u wordu » » »